摘 要: 以建设资源节约型和环境友好型社会为目标, 促使经济活动的主体自觉地开展环境保护活动, 是当下面临的重要课题。文章提出在H企业应用物质流成本会计, 使企业得以考察需要削减废弃物的具体生产环节, 进而提出准确的措施来改善相应的生产流程, 将企业保护环境和追求经济利益连接起来, 达到经济与环境“共赢”的目的。

关键词: 物质流成本会计 (MFCA) ; 正产品; 负产品;

随着经济的飞速发展及产业规模的持续扩大, 工业的繁盛带来了大量的废弃物和严重的污染问题。为了解决环境问题, 有必要将企业造成的外部不经济而产生的社会成本内部化。但以利润最大化为目的的企业还不能做到自觉地将其内部化。要想使环境战略得到广泛性的认可并且持续产生影响效果, 必须将降低环境压力的目标与企业追求利益的目标相结合。为了使环境保护活动和企业的经济利益直接关联, 就需要使两者有共同的语言, 二者相互连结的可能性也大大提高。

物质流成本会计是对作为生产要素的原材料、能源等进行数量控制和跟踪, 从减少资源消耗的角度在提升生产效率的同时减低污染物的排放量, 使企业的经营目标与环境管理目标相统一。

一、物质流成本会计概述

越来越多的企业在生产制造的各个阶段寻求“环境关怀”, 极力加强废弃物的回收再利用。但是, 回收再利用又需要把额外的费用和能量再次投入, 这也是一种重复的浪费。问题的关键是削减废弃物的发生量本身, 在最初的制造阶段削减废弃物, 在后面工程中需要循环再利用的物品就减少了, 把这些废弃物重新利用所需要投入的能量和费用也相应地减少了。物质流成本会计 (MFCA) 将目光锁定在废弃物的发生源本身, 以其发生量削减为课题, 同时追求产品制造阶段的环境关怀和成本降低, 是“环境和经济并存”的管理上非常有效的工具。

物质流成本会计将可以进入下道工序的半成品或实际用于目标产品上的原材料、人工等成本定义为“正产品成本”;将产生的除进入下道工序的半成品以外的所有废弃物成本定义为“负产品成本”。MFCA将隐藏在全体投入成本中的废弃物成本以“负产品成本”的形式予以提示。使经营者了解到削减负产品对经济利益的提升效果。

物质流成本会计将成本核算项目划分为四类:材料成本, 能源成本, 系统成本, 废弃物处理成本。

二、H企业导入物质流成本核算体系

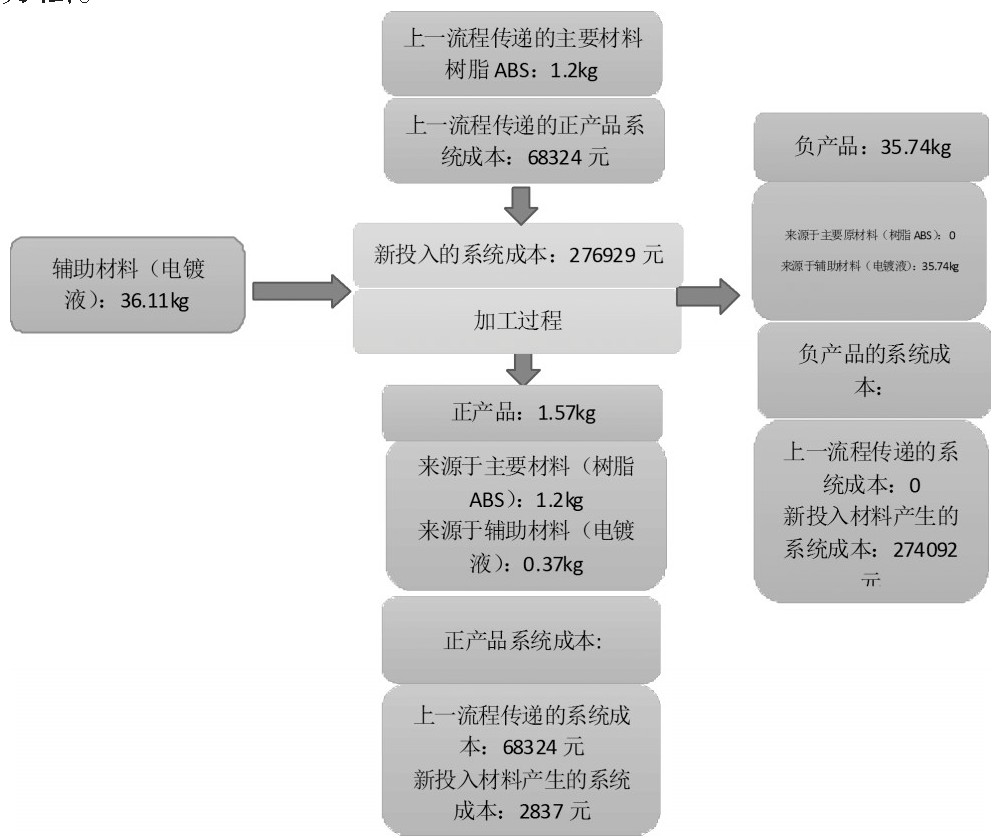

以H企业外格栅的电镀工程生产成本分配为例, 对H企业物质流成本核算的材料成本、系统成本、能源成本分配加以说明。从上一阶段 (外格栅成型工程) 传递过来的正产品1.2kg基材大身被作为主要原材料投入到该阶段, 同时额外投入36.11kg电镀液作为辅助材料。

在该工程中投入的主材料树脂ABS是上一工程的正产品产生的。在加工之前, 投入材料必然会等于生产后获得的正产品与负产品之和。两者产品数量与单位价值相乘得出相应的材料成本。正产品为原材料投入下一工程, (废弃液等) 将变为废弃物退出流程。如图1所示, 上一工程中流转到本工程的1.2千克主材料, 经过加工过程全部转化为下一工程的正产品, 而投入的36.11kg辅助材料 (电镀液) 产生正产品为0.37kg, 余下35.74kg为负产品, 辅助材料经过生产获得的正产品与负产品之间的比例分别为1.02%:98.98%, 以此比例将辅助材料成本在正产品和负产品之间分配, 计算可得出本工程正产品材料成本和负产品材料成本。

以正产品、负产品形成比例, 对系统成本进行合理分摊。首先分摊新投入系统成本, 新投入系统成本276929元, 根据正产品与负产品的比例, 得出正产品系统成本为2837元, 负产品系统成本为274092元。其次, 对上一工程传递下来的系统成本进行分摊, 由于该工程的上一工程传递的材料在本工程没有损耗, 全部转化为了正产品, 所以上一工程的系统成本全部传递给本工程的正产品, 为68324元。能源成本分配也可采取相同方法。

图1 物质流成本会计成本核算的过程

由此也可以看出, 材料费的损失造成的经济的损失不仅仅是这些材料费, 在生产过程中投入到这些负产品身上的人工费、折旧费、能源费也是一种损失。物质流成本会计将无论是正产品还是负产品所消耗的材料费、人工费、能源费等都体现出来, 使管理者得以考察需要加强废弃物削减的具体环节。

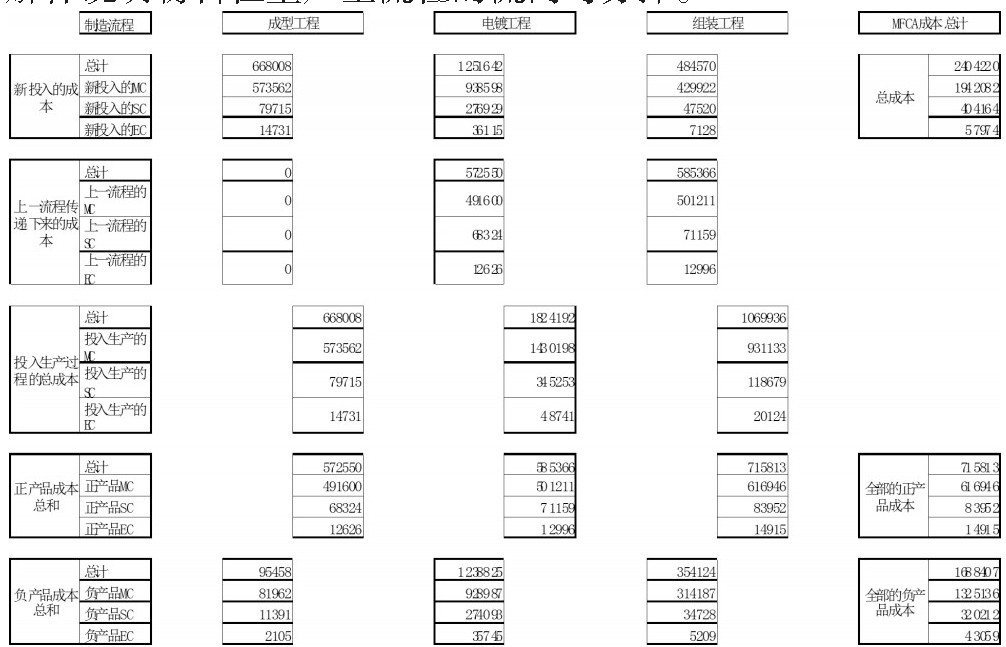

图1反映的只是全部生产流程中某一工程的成本分配过程, 为了更好地对H企业外格栅生产全流程进行成本分配, 并对实施物质流成本会计有一个全面的掌握, 应用图2来进一步解释说明物料在生产全流程的流向与分摊。

图2 物质流成本会计数据核算流程图

表1 执行MFCA成本计算结果

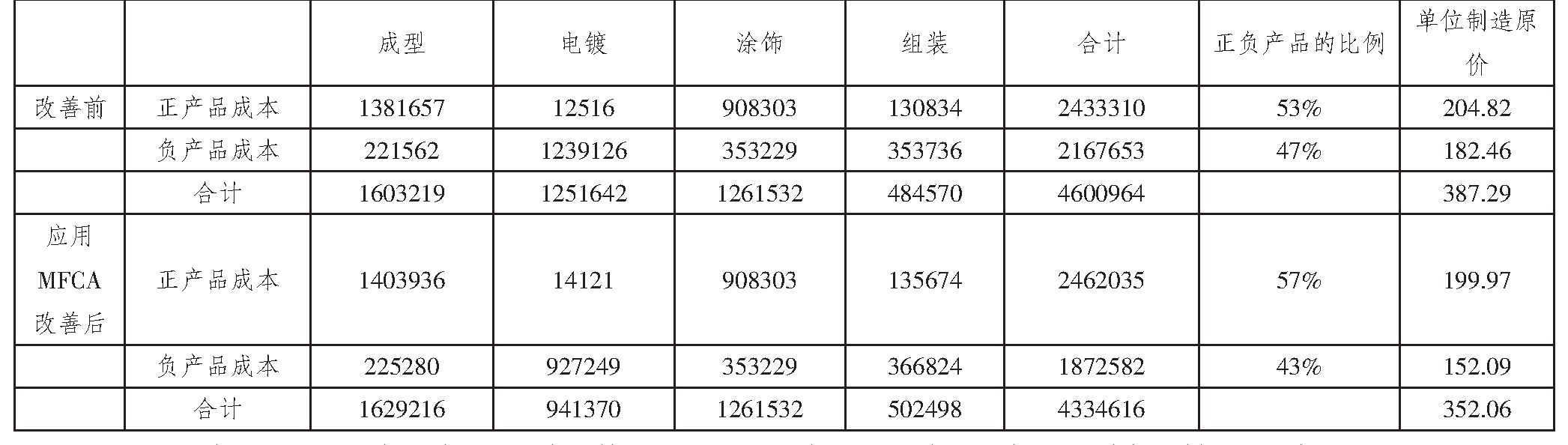

表2 各改善案的MFCA成本比较

图2反映了应用物质流成本会计进行成本核算的流程。生产外格栅需要三道工程, 即成型工程, 电镀工程, 组装工程。成型工程作为最初工程, 投入的传递成本为零, 电镀工程和组装工程投入生产过程的总成本都是新投入部分的成本与上一工程传递下来成本之和。正产品成本作为传递成本转移到下一工程中, 所以每道工程的正产品成本应该等于向下一工程的传递成本。

由原材料的投入量乘以各原材料的单价, 加上各工程中劳务费、折旧费、燃料水电费的时间单价乘以相应所需工时的结果, 便能得出各工程的总成本。将各工程的总成本按照如图2的物质流成本核算流程图的归集方法在正产品与负产品之间分配, 计算便得出了正产品成本与负产品成本。计算结果如表1所示。通过使用MFCA方法核算所揭示出来的数据, 可为管理者的决策分析提供真实可靠的依据。

三、物质流成本会计应用结果分析

总体上来看H企业的损失总成本较高, 约占总投入的47%, 而电镀工程中的负产品成本, 明显是数值最高的。因此, 有必要将重点放在负产品产生量最多的环节, 也就是在电镀工程这一环节做出相应的改善和努力。

通过上述成本数据的提示, H企业管理者认真分析了电镀工程损失成本居高的原因。从生产设计环节加以改进, 将一批次产品产出个数从12个改善到16个。生产工艺流程上的改进不但提高了电镀液的使用效率, 大幅度降低资源损失比重, 还减少了与它相关的系统成本、能源成本, 在总成本的降低上起到良好的效果。物质流成本会计反馈的信息使生产现场、技术支持、产品设计相互合作, 也使从开发阶段进行改善成为可能。

H企业通过MFCA的实施, 在以下四个方面得到了显着地改善效果:

(1) 质量方面, H企业应用MFCA核算后, 在保证顾客对产品满意的基础上改善了产品设计, 并确保了高质量产品的生产。

(2) 成本方面, 如表2所示, 电镀工程的负产品成本, 与改善前相比, 削减了31万元人民币。全体的负产品成本削减了29.5万元, 负产品的比例也从47%减少到了43%。单个产品成本从387元缩减到352元, 并同时提高了正产品所占比例, 从53%提高到57%。一共削减总成本26.6万元, 相当于一个产品削减成本35元。实现了对产品成本的控制, 为提高产品的成本竞争力做出了巨大的贡献。

(3) 交货期方面, H企业通过MFCA的实施克服了生产瓶颈的电镀工程, 使各工程运转率都达到了均衡的负荷状况, 缩短了交货期。将一批次订单完成周期从3238分缩减到2207分, 很大程度上避免了延期交货给客户带来的负面影响, 在追求产能的同时也兼顾了对交货期的重视, 确保了客户的满意度。

(4) 环境方面, H企业通过MFCA的实施, 将对环境造成污染的负产品, 从一批次订单214万元减少到一批次187万元, 负产品比例由47%降低到43%, 负产品成本削减了29.5万元, 减轻了对环境的污染, 对环境保护做出了贡献。

物质流成本会计将各物量中心资源的消耗情况及废弃物的成本信息详细地体现出来, 使管理者清楚的找到了提高资源利用率的关键点, 并在实施物质流成本核算的基础上有针对性地对生产工艺进行了改进, 不仅使接下来的生产效率得到了提升, 还大幅度地削减了资源浪费, 减低了废弃物、污染物的排放, 既减少了对环境的损害, 为低碳经济的发展做出了贡献, 并为企业提高利润率给出了切实可行的操作方案。

四、研究启示及展望

物质流成本会计在企业内部的推广可以采用先试点验证, 再全面推广的方法。从H企业的案例可以看出, 在物质流成本会计引进的初始阶段, 只对前进气格栅这一生产线进行了试点, 并非整个企业全体施行。这样可以先验证物质流成本会计在实际应用中的可靠程度和实用程度, 也避免了一旦使用不当给企业带来的风险。所以, 可先在一个生产工程或一条单一生产线上先来试点测试, 等验证了物质流成本会计对本企业适用性和有效性之后, 再向全企业范围内推广。

物质流成本会计能否在我国企业顺利的推广, 与企业管理者的意识高度有密切的关系。所以, 提高企业管理人员和决策者的认识, 理解和领会物质流成本会计的实质和实效至关重要。通过MFCA的试点运行, 以提高企业的知名度, 将促进和激励企业物质流成本会计的开展和推广。

国外的物质流成本会计是以企业管理信息系统为依托, 而我国在这方面还处于起步阶段, 因此, 将物质流成本会计转化成一种日常管理工具, 融入企业信息系统, 受到广泛的期待。此外, 在一条产业链上不同生产分工的企业, 如从资源开采企业, 到原材料精制企业, 再到零部件生产企业, 这样多个企业联合应用物质流成本会计, 形成完整的资源流转情报也是未来值得研究的发展方向。

参考文献:

[1]国部克彦.环境经营会计[M].北京:中国政法大学出版社, 2014.

[2]冯巧根.基于环境经营的物料流量成本会计及应用[J].会计研究, 2008 (12) .

[3]罗喜英.物质流成本会计面临的挑战与未来研究方向[J].财会月刊, 2017 (2) .

[4]张本越.日东电工的MFCA实证研究及其启示[J].会计之友, 2015 (5) .

[5]陈治国, 张军元.循环经济背景下的日本汽车产业创新[J].现代日本经济, 2011 (1) .

[6]郭苏慧, 张本越.基于环境管理会计的MFCA应用研究[J].中国市场, 2016 (11) .

[7]唐旭中.探析日本FA发展与日式生产方式的形成[J].无锡职业技术学院学报, 2010 (8) .

[8]赵丽萍, 万小娟, 赵紫璇.现行成本核算体系与MFCA的整合及应用[J].会计之友, 2017 (6) .