三、《制度》相关内容解读

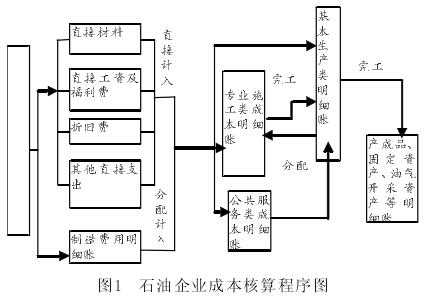

《制度》所核算的产品是油气产品(原油、天然气、凝析油和液化气等)和炼化产品(石油燃料类产品、石油溶剂类产品、化工原料类产品等)。传统石油石化企业成本核算法下,石油企业内部(包括采油厂)各二级单位,以三级基本单位(采油大队、钻井队、施工大队、作业大队)为成本核算中心,三级基本生产单位对各自发生的直接材料、直接人工、其他直接支出直接计入各成本核算对象。制造费用只发生在各二级单位行政管理部门,月末由二级单位财务科对发生的制造费用按一定的标准分摊计入各成本核算对象。石油企业的传统成本核算程序如图1所示。

《制度》规定,油气产品生产企业一般按照成本中心划分成本要素,对油气产品成本进行归集,按照受益原则、采用当量系数法对油气产品成本进行分配、结转。这和传统成本核算法下核算方法差别不大,是一种“三步式”的成本核算,即“确定成本核算对象E设置成本中心(归集成本)E分配、结转产品成本”.但实际生产中,油气产品成本主要包括操作成本和折旧折耗及摊销等,其中操作成本也称作业成本,包括油气生产过程中发生的材料、燃料、动力、人工等各项费用支出。因此,《制度》规定,采用作业成本法进行管理的油气产品生产企业,可增加作业过程维度对油气产品成本进行归集、分配和结转,油气产品成本核算基本步骤如图2所示。

较之于单一地以三级基本单位为成本核算中心,《制度》规定,油气产品生产企业可以按照实际管理需要,按三种方式设置成本中心,分别是按照行政组织架构设置成本中心、按照矿区设置成本中心、按照区块设置成本中心,其中国际通用的是按照区块设置成本中心。多样化的成本中心设置,使得成本核算更具灵活性与可操作性。

确定好成本中心后,采用作业成本法归集和管理生产成本的,应分析资源(成本)动因,设置作业过程,反映油气产品生产成本,这和作业成本法下“作业消耗资源,产品消耗作业”的指导思想是一致的。作业成本法下产品成本的计算过程大致可以分为两个阶段:第一阶段,对消耗资源的作业加以认定和鉴别,根据资源动因(或成本动因),将相关资源的耗费分配到作业,计算作业的成本;第二阶段,将已经归集的作业成本按照一定的作业动因分配到各有关产品。

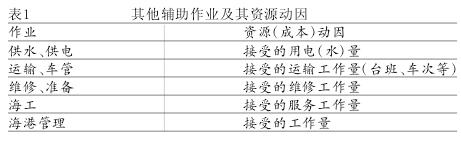

具体到油气产品的生产上,首先应根据油气产品生产过程划分作业类型,然后分析各作业设施、组织机构及业务类型与作业过程的关系,确定各作业过程对应的作业单元,并将各作业单元发生的成本费用要素归集到对应的作业过程,形成作业成本。油气产品的生产过程包括采出作业、驱油物注入作业、稠油热采作业、油气处理作业、轻烃回收作业、井下作业、测井试井作业、天然气净化作业、厂矿管理作业及其他辅助作业;作业单元多是三级基本单位及相关厂级机关及附属机构、车间、化验室、工艺所、地质所等。实践中,将按成本费用性质划分的成本费用要素归集到对应的作业过程,形成各作业的成本。最后根据作业成本与成本核算对象(产品、区块)之间的因果关系,将作业成本追溯到成本核算对象,完成成本计算过程,下面以其他辅助作业为例进行具体说明。

其他辅助作业主要是指各辅助生产单位为生产及管理提供产品或劳务的过程,包括采油采气单位所属的水电、运输、维修、海工、海港管理和车管等作业单元。成本的基本存在形式在于资源,资源动因即资源消耗背后的驱动因素,它是将资源成本分配到作业成本的依据,反映了某项或某类作业对于资源的消耗情况。其他辅助作业及其资源动因如表1.

实践中根据资源动因将其他辅助作业成本进行分配,计入相应的成本中心和作业过程后应根据作用动因将各作业成本分配到最终产品。作业成本分配的一般思路是首先根据采出作业、驱油物注入作业等具体作业(或作业组合)成本动因,计算该项(或该类)作业成本分配率(单位作业成本),然后根据产品所消耗作业量的大小,分别将各具体作业成本分配给产品,通过汇总计算出最终产品成本。