三、人力资源成本分析

(一)人力资源成本结构分析

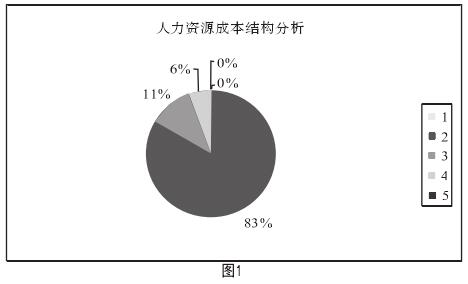

1. 人力资源成本构成项目占人力资源成本比

受调查的企业中,各有 12 家生产型、销售型企业,其他涉及电信、软件开发等企业 ;企业员工人数最多为 227 人,最少为 3 人。调查数据中显示不同企业的人力资源成本构成各有差异,各构成项目占人力资源成本的比例幅度分别是工资占60%-70%、福利费占 5%-18%、社会保障费占 3%-25%、培训费占 3%-14%.表 1 是 28 家企业人力资源成本数据汇总得出的人力资源成本构成项目占人力资源成本比。

图 1 列出 :1、取得成本 ;2、使用成本 ;3、开发成本 ;4、保障成本 ;5、离职成本的人力资源成本。

被调查企业对离职成本没有反映,取得成本也只有招聘费,税后进行员工利润分成的企业只有 2 家,因而分析结果显示离职成本为零,取得成本所占比例几乎为零。

2. 人力资源成本占企业总成本比。此次调查的企业总成本统一口径为企业除税、息以外的当期费用化支出。调查显示该指标生产型企业为 20% 左右 ;销售型企业在 10%-15% 范围内,通信行业在 40% 左右,软件企业达到 50%.

(二)人力资源成本产出分析

1. 人力资源成本产出总量分析

(1)人力资源成本占企业营业额比。此次调查显示,大部分企业人力资源成本支出占占总营业额的比例在 8%-20% 的幅度内波动,个别原材料销售企业低于5%,软件企业高达30%.

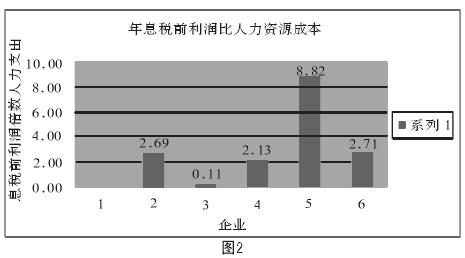

(2)息税前利润对人力资源成本倍数。此次调查息税前利润统一口径为企业净利润加所得税和资金借贷利息。调查显示大部分企业息税前利润对人力资源成本倍数在 1.5-3 范围波动。图 2 列出了调查中的 6 家典型企业,1-3 是生产性企业,4-6 是销售企业。

企业战略管理者结合自己所处经济环境、市场环境及其他因素,根据该指标可以分析到企业单位人力资源成本带来的的利润空间幅度。第 3 家企业指标极低,实质它是一家微利制造企业,第 5 家企业指标很高,它是一家紧俏材料销售企业。企业还可结合人力资源管理的其他数据,进行人力资源投入产出分析,如人均销售额、人均利润等。

2. 人力资源成本收益化分析

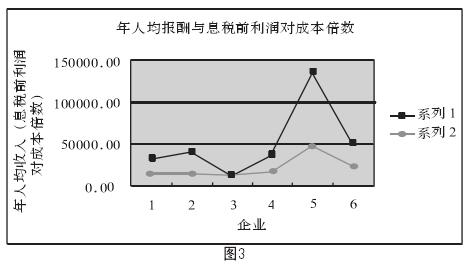

将企业人力资源成本进行员工收益的转化分析,通过人均总报酬、人均货币薪酬、人均绩效薪酬、人均福利、人均股权等指标,可分析企业员工待遇和企业对社会的贡献水平 ;通过行业比较或本企业时间序列数据比较,就可以分析出员工平均激励程度、团队稳定的物质因素及行业竞争优势。分析沿用上面六家企业数据。

图 3 引进人均总报酬( 主要包括基本工资、绩效工资和福利,不包括社会保险和税后利润分红及奖金)进行比较。系列 1 曲线为人均报酬 ;系列 2 曲线为 10000 倍的息税前利润对人力资源成本支出倍数。通过曲线走势可以看出,企业的息税前利润对人力资源成本倍数与年人均报酬是正相关关系,企业的息税前利润对人力资源成本倍数越高,企业人均成本创造的利润空间就越大,年人均报酬也越高。

本文仅提供了基本的人力资源成本会计核算方式和分析指标,现代企业可以结合实际建立适合自己的人力资源成本会计核算与分析框架,做好人力资源成本管理控制,为企业的人力资源战略管理提供数据支持。

参考文献:

[1] 杨伟国 . 战略人力资源审计 . 复旦大学出版社,2004.

[2] 陈元旭 . 人力资源会计核算的架构 . 财会月刊,2006(02)。