一、资本成本管理会计的文献回顾

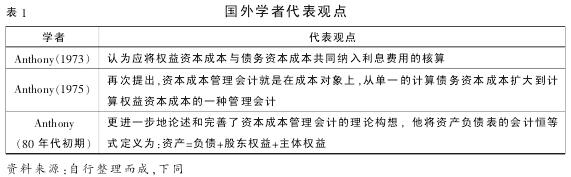

20 世纪初期就有学者提出有关资本成本管理会计的类似构想。 1973年,Anthony 发表了《权益资本成本管理会计》, 首次从理论视角提出将权益资本成本引入财务会计体系,使得权益资本成本思想深入人心。 随后,有关权益资本成本确认和计量的争论与探讨迅速在学术界席卷开来,国内外学者都将其视为未来会计发展的趋势之一。

(一)国外文献回顾(见表 1)。

遵循 Anthony 所主张的资本成本管理会计理论构想, 必然要求将权益资本成本进行全面确认与计量。 而设立“利息汇总”和“资本成本”账户可以很好地对资本成本进行核算。然而,在1979 年 ,Anthony 提 出的资本成本管理会计的理论构想被美国财务会计准则委员会发布的第 34 号公告否定,其理由为“利息涉及资本化”.

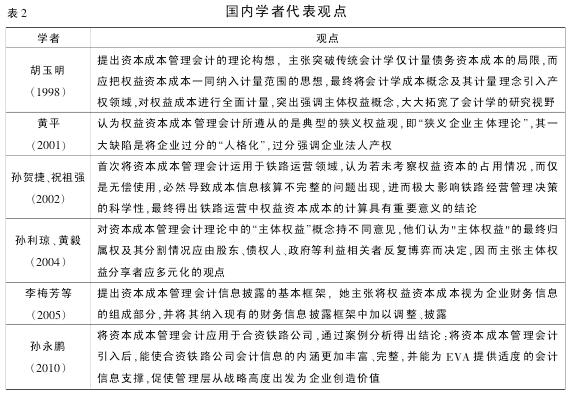

(二)国内文献回顾(见表 2)

(三)个人评述

综上, 对比国内外文献回顾可以得出以下几个结论:(1)就各家所持的观点来看,无论是国内还是国外,大部分的学者都认为, 资本成本除了包括债务资本成本之外, 权益资本成本更是其不可或缺的一部分, 应该纳入财务会计体系之内,进行确认与计量。而所谓的资本成本管理会计就是在成本对象核算上要完成从债务资本成本核算向权益资本成本核算拓展的一种管理会计。 但是也有少部分学者对资本成本管理会计所主张的权益观表示怀疑, 或是质疑资本成本管理会计中提出的“主体权益”,而主张主体权益分享者应该多元化的观点。(2)就研究范围来看, 大部分学者仅停留在资本成本管理会计的理论研究上, 很少进入实证研究的领域。 虽然在合资铁路领域应用了资本成本管理会计, 但始终只停留在财务会计的核算程序上,没有完整构建出资本成本管理会计体系。 (3)就研究难度上看,因为权益资本成本的计量尚未有统一的标准和方法体系,致使其相关研究很难开展。但值得肯定是, 资本成本管理会计是今后管理会计发展的趋势所在, 且这一观点正逐渐被学术界认可。因此,本文就从资本成本管理会计的内涵入手,借鉴颉茂华(2012)的观点对资本成本管理会计实施的可行性提供相关的理论支持。