供应链成本管理的总目标就是谋求供应链的总体成本最小,通过分析各个供应链价值增值环节,了解影响供应链成本的因素,然后调整控制供应链成本的动因,站在供应链角度上实现总成本的降低。下面由学术堂为大家整理出一篇题目为“”的成本会计论文,供大家参考。

原标题:广西中烟供应链成本分析

摘要:近年来,供应链成本越来越多的受到企业与业内人士的关注,它是将成本管理与控制延伸到整个供应链上来,以谋求整体供应链成本最低,从而达到成本控制的效果。本文以广西中烟有限公司为例,对供应链成本概念、特点及主要环节进行阐述,运用已有理论对广西烟草供应链成本进行分析并提出建议关键词:供应链成本;烟草;信息化平台。

一、供应链成本研究背景

从经济的发展历程来看,经济的发展分为三个阶段,一是在经济发展之初,一个国家经济的发展需要依靠廉价的劳动力与丰富的矿产资源为主,大力发展粗放型经济,引进外资,进行低技术产品加工;二是在经济有一定发展成效以后,逐渐从低技术产业向高新产业转变,以第三产业为主,发展经济;三是类似现在发达国家的经济以高新技术产业为主,发展电子科技等高智能的经济。随着全球分工的逐步完善、经济的发展、科学与技术的进步,我国现在已经处于经济发展的第二阶段,正逐步向第三阶段转变,原来以低廉的劳动力与丰富的资源进行产品加工的产业逐步向一些发展中国家转移,国内企业的劳动力与资源优势已不复存在。但是企业的经营目标是利润最大化,在企业的生产经营中,有两大因素影响着企业的利润,一是收入,二是成本。随着国内行业间的竞争越来越激烈,企业为了在行业中占有一席之地,多采用低成本战略,以达到利润最大化的目的。根据Shields & Young (1991)的研究,企业产品成本中有约百分之八十在进入生产阶段前就已经确定,而传统的成本核算只是在生产环节对产品生产所消耗的料工费进行核算与控制,因此所能控制的产品成本就非常有限,达不到最优的效果。而为了使企业成本最优,就需要对企业生产进行事前预测、事中控制、事后核算,企业将成本管理的方法运用到整个供应链上,即超越单个独立企业的边界限制将成本管理方法拓展到组织的界限之外,因此供应链成本管理的概念便应运而生。

二、供应链成本的概念、特点及环节

(一)供应链成本概念及特点

供应链成本管理的总目标就是谋求供应链的总体成本最小,通过分析各个供应链价值增值环节,了解影响供应链成本的因素,然后调整控制供应链成本的动因,站在供应链角度上实现总成本的降低。传统的成本管理只是对某个部门简单的直接材料、直接人工、制造费用等控制,但在经济日益发展、竞争日益激烈的环境下,单单提高劳动生产率、节约资源来达到降低成本的效果,显然是成效不大的。因此成本优化的潜力只能通过对供应链进行成本管理来实现,当整体供应链的成本降低以后,企业必定会获得整体的利润最大化。因此供应链成本管理的目标为优化供应链各个环节的成本,使得整体供应链成本最低,形成核心竞争力,从而使企业利润最大。

(二)供应链成本管理的主要环节

供应链成本管理是企业对原材料等产品购进、产品加工及产成品出库分销等环节的管理,是企业从购进原材料开始到销售出去等每一个环节的管理,因此供应链成本管理的主要增值环节就为采购、生产和销售。在采购环节,为了节约成本,企业应当对原材料市场进行调查,掌握原材料实时信息,最大程度的降低原材料的采购成本,同时也可以和一个供应商长期合作,减少企业采购成本。采购环节对成本的严格控制有利于降低产品的生产成本;在生产环节,企业应当提高劳动生产率,降低加工成本,同时尽量做到产销同步,降低库存成本;在销售环节,应当确保产品能尽快的分销到每一个分销点,同时对每一个分销点进行监督,确保产品和服务准确无误的到达每一位顾客手中,同时对销售情况要及时的做记录,这些数据可以为下一次的生产预测提供数据支持。

三、以广西中烟工业有限责任公司为例,进行供应链产品成本分析

(一)广西中烟工业有限责任公司简介

广西卷烟工业起源于 1946 年创建的私营新华烟厂和 1950 年创建的公营新新烟厂,至今已将近 70 年的历史,历经了创业、成长、徘徊、改革、二次创业、快速发展的曲折变迁,最终发展成为符合现代企业制度、具有较强竞争实力、单一实体的广西中烟工业有限责任公司。是直属中国烟草总公司的国有大型企业和重点卷烟工业企业,也是全国少数民族地区唯一的省级中烟公司。公司注册资本 47.45 亿元,现有总资产逾 160 元。2014 年全年实现卷烟产量 156.7 万箱,主辅业实现销售收入 213.34 亿元,实现税利总额 168.75 亿元,上缴税金143.6 亿元,是广西唯一税利总额和上缴税金双双突破100 亿的公司。目前,公司已获授权专利 132 项,其中发明专利 46 项,实用新型专利 80 项,外观设计专利 6 项。在国内首创原生态、全环保卷烟真龙(巴马天成)。公司实施卓越绩效管理模式,独创“4444”管理模式,推行六西格玛、Tn PM 管理等先进企业方法,获得国家标准化委员会 4A 级“标准化良好行为企业”认定,制修订行业标准 50 项,其中主持制定 8 项。公司被国家工商总局认定为“首批商标战略实施示范企业”,拥有“真龙”和“甲天下”两个品牌,“真龙”品牌获得“建国 60 周年 60 个广西最具影响力品牌”等荣誉称号,被国家烟草专卖局确定为行业重点支持发展的“双 15 品牌”名单(15 个重点骨干品牌、15 个鼓励发展品牌)。2014 年,“真龙”品牌产销量 56.59 万箱,创下历史最高纪录。

(二)烟草行业供应链概念

烟草行业供应链,是以烟草制品为对象,围绕烟草加工生产及卷烟成品销售两大主要核心业务中各利益相关主体进行分工协作而构成的集合,包括从原料、辅料、卷烟设备供应商,到工业生产、商业批销,再到零售专卖,最终到消费者三个环节构成的价值增值链,即供应环节、生产制造环节、分销环节。供应环节主要由烟叶(原料)供应商(烟草商业企业)、烟用辅助材料供应商构成;工业生产制造环节主要包括烟草工业企业的采购、研发、生产、营销,即工业企业的内部供应链;分销环节包括烟草商业企业、零售专卖终端及最终消费者。

(三)供应链成本分析

1.从整体上来看

广西中烟公司拥有“真龙”和“甲天下”两个品牌,分为四个等级。据调研得出的数据可知,7 月份一类烟品的主营业务收入为 186088434.73 元,占总收入的 10.11%,主营业务成本为 31636331.43 元,占总成本的 5.75%,利润总额为 22740091.45 元,占总利润的 9.13%,期间费用中销售费用占比为 25.79%,管理费用为 10.11%;二类烟品的主营业务收入为 510819913.2 元,占总收入的 27.75%,主营业务成本为 128476867.75 元,占总成本的 23.35%,利润总额为 25904299.91 元,占比 10.4%,期间费用中销售费用占比为 16.71%,管理费用为 27.75%;三类烟品的主营业务收入为 968175301.5 元,占总收入的 52.6%,主营业务成本为 317391654.26 元,占总成本的 57.68%,利润总额为 186712987.78 元,占比为 74.99%,期间费用中销售费用占比为 33.17%,管理费用占比为 52.6%;四类烟品中主营业务收入为 175598891 元,占总收入的 9.54%,主营业务成本为 72792236.62 元,占总成本的 13.23%,利润总额为 13613103.47 元,占比为 5.47%,期间费用中销售费用占比为 24.33%,管理费用占比为 9.54%.从以上数据可以看出,广西中烟公司的主要收入来源于第二类烟品和第三类烟品的销售,尤其是第三类烟品销售带来的收入占到总收入的 52.6%;从利润总额来看,利润总额主要来源于第三类烟品的销售,占比为 74.99%,虽然第二类烟品带来的收入占比为 27.75%,但带来的利润却为 10.4%,与一类烟品带来的利润相差无几,主要是由于主营业务成本及管理费用过高造成的。从销售费用的角度来看,第一类烟品的销售费用占总销售费用的25.79%,仅仅低于第三类烟品 33.17%的销售费用,但带来的销售收入与利润总额却与第三类烟品相差甚远。一类烟品虽然为该公司的明星产品,但过多的宣传并未给企业带来同等的销售收益。据研究调查,8 月份与 9 月份也显现出类似的想象,在此就不逐个分析。

2. 从主营业务成本进行分析

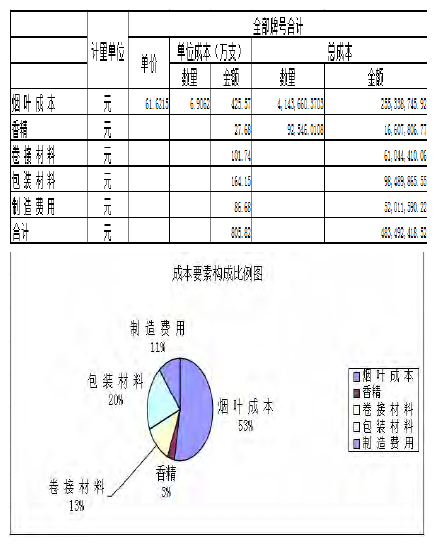

烟品的制造主要由烟叶、卷烟纸、包装纸等组成,以下是调研得出的数据如下图:

通过以上图表的分析,我们可以看出,烟品生产的成本中,烟叶成本和包装材料占主要部分,分别为 53%和 20%,在包装材料成本中又以盒包装材料和条包装材料占用的成本最多,分别占包装材料成本的 50%和30%,所以在进行材料成本管理时,应在以上材料中重点监管。