本篇论文目录导航:

【题目】反倾销调查中成本会计探究

【前言 第一章】应对国外反倾销的成本问题研究导论

【第二章】倾销的相关概念及判定规则

【3.1 3.2】美国反倾销中对成本调查的要求

【3.3】欧盟反倾销中对成本调查的要求

【第四章】我国针对反倾销诉讼的成本会计应对策略

【结论/参考文献】出口企业反倾销会计处理探析结论与参考文献

第三章 反倾销调查中对产品成本调查的要求

在反倾销应诉过程中,出口产品的价格是否低于正常价值,是应诉成功与否的关键,然而,涉案产品的成本直接影响到其正常价值的计算,影响到出口价格与正常价值的比较。因此,涉案产品成本的构成及核算是确定倾销与否以及倾销幅度的核心问题,也是出口企业应对反倾销调查的关键,是涉案双方都密切关注的问题。

本章主要介绍美国及欧盟在反倾销调查过程中对涉案产品成本的调查及要求,通过相关成本信息的提供,详细分析反倾销调查机构的调查目的,为今后应对反倾销以及研究应对策略提供基础和平台。

第一节 反倾销调查机构及调查程序的介绍

本节主要介绍国外尤其是美国、欧盟的反倾销调查机构,并对反倾销调查程序进行大致介绍8.

一、美国

在美国,负责反倾销调查的机关有两个,一个是美国国际贸易委员会(ITC),另一个是美国商务部(DOC)。商务部是美国政府主管国际贸易的行政机构,在反倾销调查中负责公平价值的调查,具体来说是调查和裁决被控倾销的进口产品是否存在倾销、倾销幅度如何等等,并以部长名义对外公布。国际贸易委员会负责调查和裁决外来的倾销产品是否对本国的同类工业造成了伤害。如果国际贸易委员会认定有关进口产品对美国同类工业造成了实质性的损害,而商务部也裁决有关进口产品是在低于公平价格情况下进行销售,那么商务部将发布征收反倾销税的命令,由海关执行。

二、欧盟

在欧盟,反倾销调查机构主要有欧盟委员会、部长理事会、咨询委员会和欧盟初审法院。欧盟委员会是处理反倾销事务的主要机构,它有权开始和结束调查,征收临时和固定反倾销税,还有权接受出口商提出的价格承诺;部长理事会是唯一能够决定征收固定反倾销税的部门,不过部长理事会不会介入反倾销调查的具体事务;咨询委员会主要向欧盟委员会提供关于倾销和倾销幅度的计算、损害的存在和范围、倾销和损害的因果关系等的咨询意见。

三、调查程序

在进口国相关企业提起反倾销调查申请之后,进口国的有关部门将对其进行审核,并做出是否受理的决定。当受理决定做出之后,进口国的相关部门则按照有关法律规定展开反倾销调查。通过出口企业填写反倾销调查问卷,进口国的反倾销调查机构对涉案产品的相关信息进行计算、分析、归类、汇总,得出涉案产品的正常价值,然后将计算出来的正常价值与出口价格进行比较,进而判断倾销是否存在以及倾销幅度的大小。

第二节 美国反倾销中对成本调查的要求

在反倾销调查过程中,美国调查机构将会向被调查企业发出反倾销调查问卷。通过调查问卷中提供的成本信息,就能够推算涉案产品的正常价值。

一、正常价值的推算过程

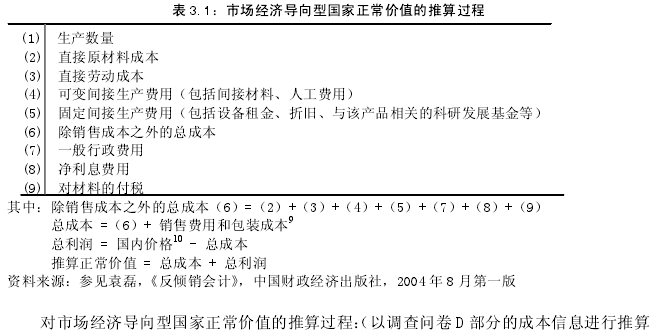

对市场经济导向型国家正常价值的推算过程:(以调查问卷 D 部分的成本信息进行推算)

这是反倾销调查的主要内容。美国的反倾销调查问卷包括五个部分以及四个附录:即Section A、Section B、Section C、Section D、Section E 五部分和 Appendix Ⅰ、AppendixⅡ、Appendix Ⅲ Appendix Ⅳ四个附录。其中 Section A 介绍的是组织、会计制度、市场和商品;Section B 是缺省;Section C 介绍的是对美国的销售;Section D 介绍的是涉案产品的生产要素;Section E 介绍的是在美国进行的深加工费用。由此可以看出,前三部分的问题集中在涉案商品的销售,而 Section D 和 Section E 两部分都是对涉案产品成本的调查。这两部分成本信息的填写应由专门的会计师事务所或财务分析师填写。通过这两部分提供的成本会计信息,反倾销调查机构将进行涉案产品成本以及正常价值的测算,这也是应对反倾销诉讼中关键一步。

下面详细研究美国反倾销调查机构在成本调查中要了解的重点内容以及其目的分析。

二、对生产要素具体情况的调查要求

该部分主要研究美国反倾销调查机构对生产要素具体情况的调查,分析其目的,并举例说明。

(一) 对生产要素具体情况的调查要求及其目的分析

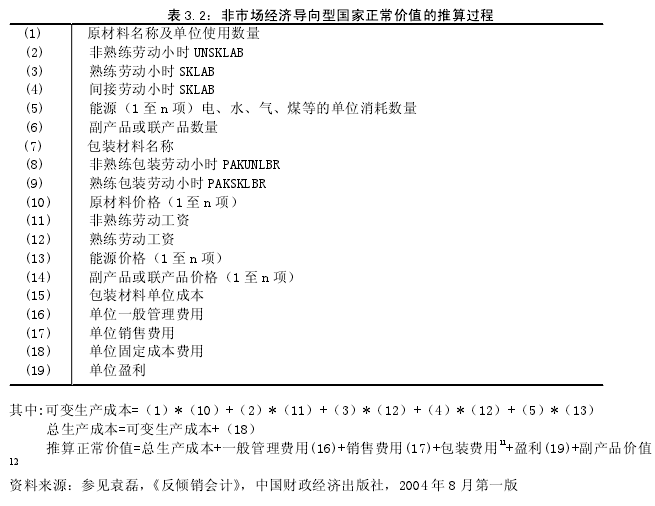

当被调查企业被调查当局确定为市场经济导向型时,正常价值的计算需要用到生产要素成本的信息,因此要求被调查企业提供生产要素价格的信息;当被调查企业被确定为非市场经济导向型时,正常价值则等于涉案产品生产要素的投入数量乘以替代国的适当价格,加上一般费用、管理费用并加以适当的利润,于是要求被调查企业提供生产要素量的信息。

因此,生产要素是反倾销成本调查中关键的一步。企业通常涉及的生产要素主要有:原材料、直接人工时间、间接人工时间、能源、联产品或副产品、包装人工时间等等。美国反倾销调查机构考察的重点是与这些生产要素相关的具体信息,这些信息的确认能够直接影响涉案产品的成本以及正常价值的计算。以下是美国反倾销调查机构要求被调查企业提供的生产要素的信息以及对其调查目的分析:

1、对生产要素数量的调查

调查内容为每一单位涉案产品所需投入的生产要素数量。调查目的是判断在涉案产品成本计算过程中,要素数量是否正常,是否存在少计数量而导致产品成本计算过低的情况,同时为计算正常价值以及替代国结构价格提供要素量的信息。

2、对生产要素价格的调查

调查内容为每种生产要素价格取得及确定方法。

调查目的是判断价格的公允性。生产要素价格的大小对涉案成本的计算起着至关重要的作用,生产要素价格的确定也是衡量被调查企业是市场经济导向还是非市场经济导向的重要标准之一,也是计算市场经济导向型企业正常价值的依据之一。因此,美国反倾销调查机构通过生产要素价格反映的信息确定该生产要素价格是由市场经济中价值规律作用的结果还是受到一定的控制,最后确定涉案产品的成本计算是否公正。

3、对生产要素运输状况的调查

调查内容为被调查企业取得生产要素时(从生产要素采购地至涉案产品生产地)的运输方式和运输距离。

调查目的也是为了确定生产要素的价格。生产要素的运输方式和运输距离直接决定了生产要素价格中包含的运输费及其他费用的计算,进而影响生产要素价格的大小。实际上这也提供了与生产要素价格相关的信息。

4、对生产要素性能的调查

调查内容为生产要素的规格和等级。

调查目的是为了更好地对生产要素进行分类,以便确定每一种涉案产品生产要素的投入情况。涉案产品的生产要素组成情况非常复杂,一种生产要素有不同规格和等级,明确每单位涉案产品所投入的生产要素的详细规格和等级,有助于对生产要素进行归类和汇总,进而准确的确定生产要素的投入数量以及投入价格,最终正确计算涉案产品的成本。

5、对生产要素分配方法的调查

调查内容是将生产要素分配至不同产品的分配方法。

调查目的是为确定生产要素分配进入涉案产品的方法是否正确。由于被调查企业的涉案产品与其他产品有可能共同耗用某种生产要素,因此生产要素在不同产品之间的分配直接影响到各种产品成本的计算,可能存在涉案产品分配较少的生产要素而其他产品承担较多的成本,进而降低涉案产品成本的情况。美国商务部要求提供生产要素的分配方法,目的是确定生产要素是否正确分配进入涉案产品,减少人为控制。

(二) 举例说明生产要素调查在反倾销案件中的应用

1990 年美国对华镀铬螺母反倾销案13中,焦点问题就是生产要素信息导致的市场经济与非市场经济的判定,以及正常价值的计算依据。1990 年 11 月 1 日,美国联合国际汽车公司代表美国镀铬螺母产业向美国商务部和国际贸易委员会申请,对来自中国进口的镀铬螺母进行反倾销调查。1992年4月24日美国商务部做出最终裁决,确定倾销幅度为42.42%.

2000 年 11 月 6 日美国国际贸易委员会公布了否定性终裁裁决,认为撤销反倾销税令不会引起对国内产业的损害,11 月 16 日,美国商务部撤销了对来自中国的镀铬螺母征收反倾销税的命令。

在该案中,涉案双方争议的焦点是出口企业是否为市场导向性行业,即中国的镀铬螺母行业的国内采购的生产要素是否按照市场经济规律取得,是否受到政府的干预。因此在计算被调查产品正常价值时,引起争议的是:美国商务部使用要素在中国国内的实际购买价格,还是采用替代国的价格。

在初审中,美国商务部认定该生产要素的价格没有受到干预,因此涉案产品正常价值的计算可以使用要素在中国国内的购买价格。但是,在司法审查后做出的经过修正的终裁结论中,美国商务部又认为中国企业购买的钢铁和化工原料不受政府控制的结论太表面化了,虽然镀铬螺母厂家可以自主购买这些生产要素,但这些要素本身的价格和产量却是在政府控制之下的,因此这些生产要素的价格并不代表市场规律下的公平价格。于是修正后的终裁结论是:该行业的涉案产品正常价值只能依照替代国生产要素价格计算。该案件经历了五次年度复审、多次调查,美国商务部于 2000 年 11 月 6 日公布了否定性终裁裁决,撤销了征收反倾销税的命令。

该案的具体分析如下:(1)钢铁:该案件的钢铁供应商为北京钢铁公司。虽然美国商务部注意到中国政府对钢铁行业的控制较多,但是北京钢铁公司能够为出口商提供最高品质的钢铁,而这种高品质的钢铁价格比同行业要高。美国商务部没有任何证据证明政府在钢铁购买中起了任何作用,于是采用中国的价格来计算生产要素中钢铁的价格。(2)化学原料价格:核查中美国商务部认定化工行业部分的受到控制,但是对于出口商来说,该化学原料的采购是根据货物的价格和地理位置来综合选择购买的,先谈判确定价格,再下订单。在核查中,美国商务部没有任何证据证明政府在出口企业购买化学原料选择供货商时起了任何作用,因此采用中国的价格来计算生产要素中化学原料的价格。(3)劳动力价格:

尽管实地核查时出口企业表示其雇佣的人员有来去自由的权利,但美国商务部认为事实上中国政府的劳动人事政策还是对劳资双方都有巨大的影响,比如“户口”制度就极大限制了劳动人员的自由流动。因此美国商务部认为,就劳动力价格而言,不能说明中国镀铬螺母不受政府控制。(4)土地:按照中国的制度,土地归国家所有,因此土地这种生产要素也不能证明不受控制。

从这个案件可以看出,在生产要素调查过程中,应诉企业应该尽量提供其取得公平生产要素的证据,并且尽可能的提供详细的生产要素信息,以证明其取得生产要素价格的公允性,这样有利于在计算涉案产品正常价值时使用国内的生产要素价格,而不用替代国的价格。

三、对生产过程具体情况的调查要求

该部分主要研究美国反倾销调查机构对生产过程具体情况的调查,分析其目的,并举例说明。

(一)对生产过程具体情况的调查要求及其目的分析

美国反倾销调查机构对涉案产品生产过程的调查主要通过应诉企业对生产过程的陈述以及绘制生产过程流程图来完成的。通过绘制生产过程流程图,可以使调查机构对涉案产品的生产过程有一个直观的了解,同时对流程图的每一个生产步骤进行文字描述,可以使调查机构对涉案产品的生产全过程有详细的了解。以下是美国商务部要求被调查企业提供的涉案产品生产过程的信息以及其调查目的分析。

1、对生产涉案产品的工厂的调查

调查内容是要求列出企业生产涉案产品的所有工厂及生产内容的清单。

调查目的是了解涉案产品的生产情况。美国商务部要求提供生产涉案产品的所有工厂的清单,是为了跟踪涉案产品的生产情况,确定是否全部被调查产品都在被调查企业进行生产,被调查企业生产的产品是否全部为涉案产品,除了涉案产品之外还有哪些产品及其成本,有无分包或转包的情况等。这些信息有助于调查机构了解涉案产品生产的大致情况和有无成本转移的情况。

2、对涉案产品生产过程的调查

调查内容为详细描述涉案产品的生产过程,并绘制生产过程流程图。详细解释每一生产步骤的运作情况(每一步骤投入生产要素的情况以及产生的联产品和副产品的情况),详细解说各成本中心。

调查目的是了解每一生产步骤成本的核算情况。该部分是生产过程调查的重点和核心。

通过被调查企业提供的生产过程流程图及对每一生产步骤的解说,美国调查机构可以对生产过程有全面且细致的了解,同时了解每一生产步骤成本的核算情况,并能够判断涉案产品的全部生产过程是否合乎规范,有无人为粉饰的情况,为下一步的成本分析与成本测算奠定基础。

3、对生产设备情况调查

调查内容是被调查企业生产设备的使用情况,包括每个生产设备的具体生产活动、利用该生产设备生产的涉案产品之外的所有产品情况介绍。

调查目的主要是考察间接费用的分配情况。由于被调查企业有可能用同一生产设备生产不同产品,因此存在制造费用在涉案产品和其他产品之间分配的问题。为避免被调查企业将生产费用分配至其他产品而压低涉案产品的生产成本,调查机构要求被调查企业提供生产设备的相关信息以及间接费用在不同产品之间分配的具体信息。

(二)举例说明啤酒的生产工艺流程图:

以啤酒的生产过程为例,说明反倾销中对生产过程的调查。啤酒生产从原材料的投入到包装过程的完毕共需 10 道工序,在这些工序中需要陆续投入生产要素,如麦芽、水、电、气、糖、酒花等等,每道工序都会耗用一定数量的设备和人工成本,同时一些工序中还产生了沉淀物或残渣,在包装工序中还要耗费包装物材料,在整个生产过程中还会形成多个成本中心等等。在反倾销调查中,调查机构就是要求被调查企业提供上述过程中的详细信息,包括数量和价格信息,为测算直接材料、直接人工、制造费用等等提供数据支持,为涉案产品成本的调查奠定基础。

四、对财务会计体系和成本会计体系的调查要求

反倾销法中的产品成本计算与我国会计学上生产成本的计算方法不一致。我国产品的生产成本核算比较具体,通常包括耗料、耗工、耗费三项,而一些期间费用(例如质量保证费、管理费用等等)不能被资本化或分配记入存货成本中。如果将这些期间费用记入产品成本,不仅会使产品成本的经济内涵发生较大程度的背离,而且在产品积压时,既虚增当期的利润,又虚增期末资产价值。除此之外,我国企业在职工住房、养老、医疗、交通、津贴、奖励等方面的支出有相当一部分未正式进入成本,知识产权没有得到有效的保护、环境污染成本没有得到应有的重视等等。这些现象都能够造成出口产品的成本较低,进而降低出口产品在国外的销售价格。而美国商务部所认可的涉案产品生产成本包括生产成本和销售、管理及一般费用两部分。也就是说,摊入成本的费用不仅包括生产成本,还需计算出每单位涉案产品所包含的包装费、研发费、运费、保险费、广告费甚至信用成本等等。

因此,我国成本会计核算体系与反倾销中要求的成本计算体系有较大差异,这也是被提起低价倾销诉讼的主要原因。

在美国反倾销调查过程中,要求被调查企业提供其成本会计核算体系的详细信息,包括相关成本账户的设置;原材料投入时的成本核算;直接成本和直接费用的核算;间接成本、间接制造费用、一般费用、行政管理费用和销售费用的归集以及分配记入产品成本的方法(如直接分配法、顺序分配法、交互分配法);产品成本在各个生产车间的分配方法(如品种法、分步法、分批法);成本会计体系与财务会计体系的衔接(即成本会计系统下相关成本账户的数据如何汇入企业资产负债表和利润表中去的)等等。以制造业成本举例,说明成本会计体系和财务会计体系的关系15:

因此,在该部分调查中,美国商务部的目的是想了解被调查企业的财务会计制度与成本核算体系是否符合美国公认的普遍接受的会计准则(GAAP),成本核算的方法是否真实反映了涉案产品的生产成本。运用该部分所提供的信息,可以进行成本的测算以及成本追溯和成本还原。