本篇论文目录导航:

【题目】企业财务困境下风险投资在企业成功IPO后的作用

【第一章】影响企业财务困境的因素研究绪论

【第二章】国内外风险投资对企业作用的文献综述

【第三章】财务困境企业的界定

【第四章】风险投资机构特征与企业财务困境

【第五章 第六章】财务困境发生影响因素的实证分析

【第七章】财务困境成本影响因素的实证分析

【第八章】风险投资特征对财务困境的影响

【结论/参考文献】被投资企业上市后风险投资的作用研究结论与参考文献

3 概念界定

3.1 财务困境企业的界定

目前国内外学者由于研究目的、方法和环境不同,对财务困境概念的理解和界定也有很大区别,没有形成统一的理论框架。国内外的很多研究都表明Altman的Z计分模型对企业财务困境具有较好的预测作用,Altman通过大量实证考察和研究,选择了5种基本财务比率,同时为每种比率确定了财务失败影响的权数,以此作为预测企业财务失败的方法53.Z计分模型的表达式为:

Z为判断财务失败的函数值;

X1=净营运资本/总资产,该比率反映企业资产的流动性和分布状况,比率越高说明资产的流动性越强,财务失败的可能越小;

X2=留存收益/总资产,该比率反映企业的积累水平,比率越高说明企业的积累水平越高,财务失败的可能越小;

X3=息税前利润/总资产,该比率反映企业的获利水平,比率越高说明企业的获利能力越强,财务失败的可能越小;

X4=期末所有者权益/负债总额,这一比率反映企业所有者权益与企业债务之间的关系,比率越高,企业财务失败的可能性就越小;

X5=销售收入/总资产,这一比率反映企业总资产的周转速度或营运能力,比率越高说明企业的资产利用率越高,效果也越好。

Altman在Z计分模型中提出,判断企业财务失败的临界值为2.675,如果Z>2.675,则企业财务状况良好,发生破产的可能性较小;反之,当Z<2.675时,则表明企业存在财务危机,Z值越小,发生财务失败的可能性就越大,当Z<1.81时,则表明企业破产危险很大;如果Z值处于两者之间(即1.81<Z<2.675)时,Altman称之为“灰色地带”,企业财务状况很不稳定,无法判断。

我国股市中非流通股没有市场价格,并且不披露利息费用,因此我国学者结合中国上市企业的情况对Z计分模型的各项指标进行了如下调整54:

X1=净营运资本/资产总额=(流动资产-流动负债)/资产总额;

X2=留存收益/资产总额=(盈余公积+未分配利润)/资产总额;

X3=息税前利润/资产总额=(利润总额+财务费用)/资产总额;

X4=期末所有者权益/负债总额=(每股市价*流通股数+每股净资产*非流通股数)/负债总额;

X5=销售收入/资产总额=主营业务收入/资产总额。

由于息税前利润所需的利息费用从财务年报中无法获取,因此在计算X3时用财务费用代替利息费用,这样替代对计算结论无实质性影响。在计算期末股东权益时,流通股份的价值=报表日(12月31日)的收盘价*流通的A股股数;未流通股份的价值按每股净资产计算,若每股净资产小于零,则计算时视为零。

上市企业的Z值低于1.81后具有一定的不确定性,有些企业改善自身的经营管理实现财务状况好转,有些企业则没能摆脱财务困境面临退市预警。本文考察的是风险投资对企业财务困境的影响,考察风险投资的存在是否能使企业实现较健康的财务状况,企业陷入财务困境时能否帮助企业减少财务困境成本。因此本文按照调整后的Z计分模型,将Z值小于1.81的企业界定为财务困境企业。

3.2 财务困境成本的计量

对于财务困境成本的认识,本文接受财务困境成本包括直接成本与间接成本的观点。对于中国上市公司来说,由于“壳”资源的匾乏,上市企业几乎不会破产,很难对财务困境的直接成本进行衡量,因此本文研究的财务困境成本均为间接成本。

企业从经营决策失败到陷入财务困境这一段时间由于融资难度加大而加大的筹资成本、为加快资金回笼而降低产品价格、供应商为规避财务风险而要求降低赊销额等经营成果的损失就是所谓的财务困境成本。上述间接成本很难找到直接对应的财务指标用于衡量,但体现在经营成果上都会导致经营业绩的下降,体现在资本市场上便是股票价格的下降。学术界关于财务困境成本的计量主要是经营业绩观和权益价值观两种方法。经营业绩观考察会计业绩,认为当企业陷入财务困境时,其主营业务利润率、净资产收益率等财务指标明显下降,经营业绩遭到严重损失;权益价值观考察市场业绩,认为企业的基本信息反映到证券市场,股价就会相应做出调整,投资者的权益市场价值遭到严重损失。

3.2.1 经营业绩观的财务困境成本计量

参考 Whitaker 在 1999 年对财务困境成本的计量55,本文将经营业绩观的财务困境成本定义为困境企业经营收益的变化率:

其中 FCD 为经营业绩观计量的财务困境成本;FOI 为企业的经营收益,经营收益=销售净额-销售成本-销售费用-未扣除折旧摊销和资产出售利得之前的一般行政管理费用;t 表示陷入财务困境年度,t-1 表示陷入财务困境前 1 年。

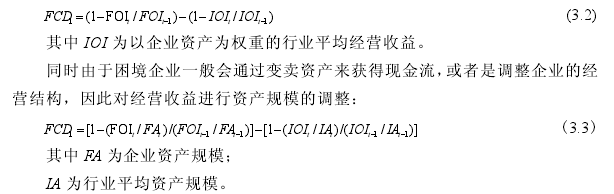

由于受宏观经济状况、企业自身的资产出售以及管理者行为的影响,企业营业利润会发生变化,首先为了剔除行业经济状况对企业业绩变化的影响,应对上式进行调整:

本文将通过上面的步骤剔除行业经济状况以及资产转让对企业影响后的经营收益变化率度量财务困境的净效应,若为正,则是财务困境成本;若为负,则是财务困境收益。

3.2.2 权益价值观的财务困境成本计量

参考 Whitaker 在 1999 年对财务困境成本的计量56,本文将权益价值观的财务困境成本定义为困境企业权益市场价值的变化率: