1 声誉资本维度下的企业社会责任与企业长期绩效创造机理

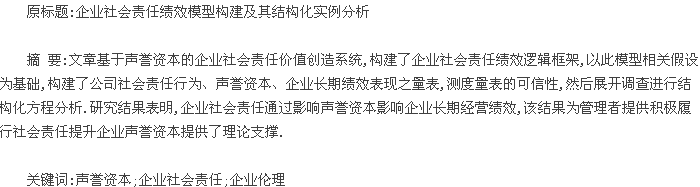

企业实施社区环境保护、展开公益慈善并进行捐赠、实施消费者保护的提高产品质量、提升员工福利待遇等,就短期而言,这些社会责任行为导致了企业成本的增加,很难实现企业短期绩效的提升,但它能促进企业声誉资本的提升,而企业声誉的提升可以优化利益相关者向企业投入的各种资源,并参与到企业的绩效创造体系中.企业长期绩效(价值)的创造通过资源整合、价值增值和利益分配等步骤来实现,具体的概念模型如图1.

从图1可以看出,首先企业将包括人力资本、物质资本各种资源组织成整体,企业以物质资本拥有者的股东为中心签约人,吸引具有专用性资源的特定利益相关者将专用性资源投入企业中,并在价值创造过程有效实现专用性资源的整合,它是企业长期绩效创造的起点;其次,债权人、消费者、供应商等各利益相关者在企业长期绩效创造系统内实现共同合作,提供各种有形的产品与服务,实现企业利润的提升,尽可能创造价值,该过程对企业长期绩效产生决定性影响;最后,是企业长期绩效创造完成后,企业利益公平调节机制.调节的公平性结果会反馈影响前两个长期绩效创造的步骤,若利益分配时公平的让利益相关者满意,企业投入资源会增加,实现企业资源的有效整合,利益相关者也会在企业长期绩效创造过程中更努力.

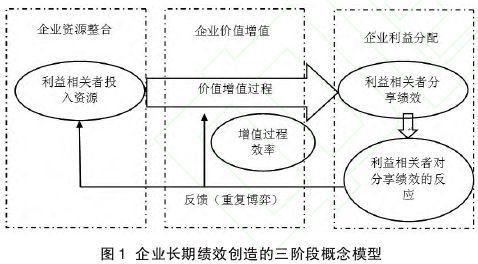

企业声誉资本是指具有专用性资产的利益相关者所拥有的可以提升企业价值的无形资产,这种无形资产具体形成过程如图2.这种无形资产通过资本效应、信息效应及理价值效应对企业的利益相关者产生影响,从而影响企业长期绩效的创造过程.这是因为企业无形资产声誉资本具有信息显示与传递功能,让供应商及消费者等利益相关者可以清晰了解企业的运营及产品质量,降低企业经营者与这些利益相关者之间的信息不对称,即企业无形资产声誉良好,则企业的合作意愿、诚信程度、产品质量、企业能力、企业的合作意愿等五方面的信息传递越强,从而提高交易伙伴的选择效率.此外企业无形资产声誉资本较好,那么会对投资价值、企业的产品溢价、交易网络及顾客购买倾向产生影响,让消费者对企业产生更多信任和忠诚度,从而为本企业产品付出溢价,提升企业长期绩效创造的能力,具体见图3.

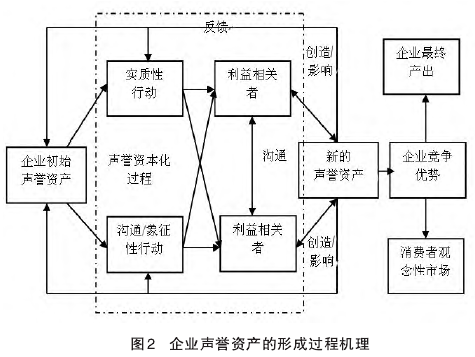

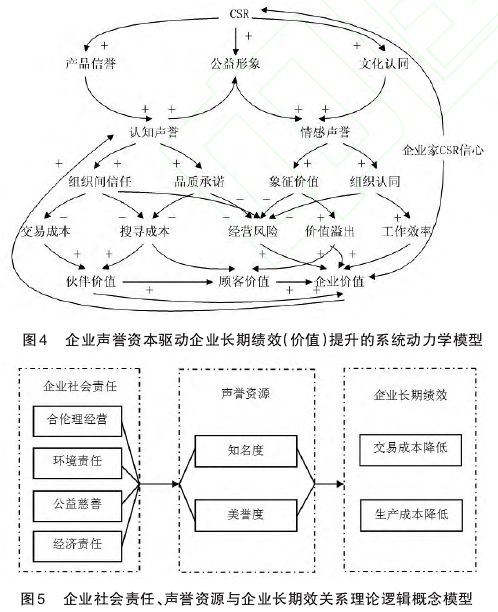

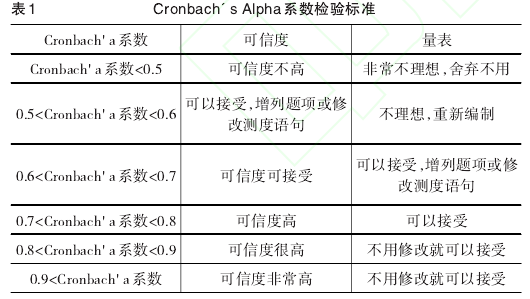

企业履行社会责任的最大障碍就是对成本的消耗带来的企业价值的损失,为了给企业高管团队履行社会责任提供较好的理由,问卷调查的实证分析展开了企业社会责任与企业财务绩效关系的分析,但实证结果的结论不一致,即有些实证研究证明履行社会责任可以提升企业价值,而有的实证研究发现履行社会责任会降低企业价值,这种缺乏理论基础的实证数据无法真正解决社会责任与企业价值之间的关系.而本文根据系统动力学的思维范式,构建了企业无形资产提升企业社会责任履行创造价值的系统动力学概念模型.具体如图3.图3显示,企业社会责任的长期绩效创造过程是通过企业无形资产的声誉资本进行驱动创造的.这是因为企业社会责任履行可以为企业带来诸如公益形象、有保障的产品、良好企业文化等无形的收益,这些无形资产提升企业声誉资本从而提升了企业价值.因为企业社会责任活动通过对企业声誉资本的提升,进而影响利益相关者对企业资源的投入,加强了企业内部员工的认同,这样降低了交易成木与搜寻成本从而实现了企业价值的长期创造,从而提炼出企业社会责任、声誉资本与企业长期绩效之间关系,如图5.

2 基于声誉资本社会责任驱动企业长期绩效提升的量表设计

2.1 公司社会责任行为表现的量表编制

Gavin&Maynard用十五个题项测量了被试对公司CSR的感知,并经过因子旋转分析,提取出"关心环境"与"工作机会平等"两个因子,但文献资料中并没有列出具体的测量项目,给后面研究者带来了遗憾.幸运的是 Ab-bott&Monsen 在研究公司 CSR 信息披露问题时,把公司CSR问题划分为公平就业、环境、产品质量、社区参与、人员配备及其它等6个领域,并详细列出了所使用的二十八个测量项目,对后面研究者有借鉴意义.Hamllton在研究公司CSR感知在不同行业与不同职业背景间的差异时,用两组共三十五个题项测量了公司内部与公司外部的公司CSR事项.除了以上研究以外,本文还参考了近期公司CSR方面的一些研究,如Igalens&Gond(2005)、Elias(2004)、Roman(1999)、Simerly(1999)、Maignan&Hult(1999)等.Car-rofl&Haffield研究的贡献在于开发了很好效度的CSRO测量工具.他们以Carroll的四维度责任分析框架为理论基础,从前人的相关社会责任研究中搜集了117个测量项目.然后由6位专家对117个测量项目逐条筛选与归类,至少有5位专家同意的题项才能通过筛选,并归入法律、经济、慈善、伦理四个类别中的某一类,这样就得到了4类测量项目.另外值得一提的是 Hopkin(2005)的研究.

Hopkin的贡献也体现在公司CSR的测量方面.Hopkin的测量工具完全以Wbod(1991)的公司社会绩效框架为理论基础,从CSR管理的角度把公司CSR行为表现分为三个层次,即"CSR原则-CSR响应过程-CSR结果",并详细列出了每个层次涉及的利益相关者、测量指标及测量项目.

经过以上分析,社会责任具体测度题项主要包括合伦理经营、环境责任、公益慈善、经济责任等四个维度.其中,合伦理经营包括提升企业形象、避免政府管制、提高组织功效减少管理层次等题项;环境责任主要包括资源循环利用率的提高、绿色经营理念提升股价、吸引投资等题项;公益慈善包括改善经营环境提高竞争力、良好企业形象提升品牌效应、逆境时减少损失等题项;经济责任包括股东追加投资带来规模经济、员工下劳动生产率提高、供应商及时提供质优价廉材料、自觉纳税减少非生产性开支等题项.

2.2 公司声誉资本测度指标量表编制

对于企业声誉资本测度指标不同学者有不同观点,但是影响力最大,经常被使用的指标是《财富》杂志开发的AMAC评价测度指标,该指标体系由社区及环境责任、管理质量、企业法人知名度高、信息披露及时透明、产品或服务质量、良好的公共关系和社会资源、合法经营、财务合理性等构成,然后由专家对这些指标打分,其加权平均值就是全面声誉指数(Overall Reputation Score, ORS).而Fomb-run在1999年提出了声誉商数(RQ, reputation quotient)指标体系,该指数得到学术界与实践界广泛认同,在声誉商数体系中用6个维度20个项目来测量,具体是:社会责任、情感吸引力、工作环境、财务业绩、产品和服务、远景和领导;Manfred(2004)提出用"在市场上作为领先竞争者的声誉"、"全球化经营能力"和"公司业绩水平"等指标分为认知和情感两部分组成的态度结构来测量企业声誉.经过以上分析,企业声誉具体测度题项主要包括知名度和美誉度等等两个维度来测度,其中知名度包括产品或服务的质量好、组织制度完善,管理规范、媒体正面报道多、企业法人知名度高、完备的销售网络提升市场份额、有价值观为核心的企业文化、良好的公共关系和社会资源等题项;而美誉度包括消费者信任、吸引和留住人才、信息披露及时透明、合法经营等题项.

2.3 公司财务绩效量表编制

Hea(l2005)按照社会伦理规范进行社会责任投资,降低公司声誉受损的概率和生产成本;Mackey&Barney(2007)指出社会责任行为可以影响投资者的投资决策,提升公司的市场价值;Weber ( 2008)指出"社会责任积极影响公司声誉,它通过承担社会责任可以提升公司形象,增加费者对公司的认同度,从而降低企业的内部交易成本,提高企业绩效.根据以上学者的观点及Gatewood&Gowan(1993)、Brekke&Nyborg (2003, 2007)、Heal(2005)、bowling&Roberts(2002)、Mohr&Webb(2005)、Baron(2005)、Mackey &Barney(2007)对社会责任与财务绩效关系研究,企业财务绩效量表主要从交易成本与生产成本两个维度来测度.

3 各测度变量的因子分析及量表的信度分析

量表的信度是指测验量表结果的一致性或可靠性,被测指标的真实程度通过信度来反映.量表中所有测度题项的内在一致性及任意维度是否存在测量同一概念由量表的内在信度来具体反映.量表所有题项总体相关系数法 (ITC)与Cronbach' s Alpha系数是量表内在信度检验的常用方法,这两种方法的具体检验标准如表1.

在进行因素分析前,首先,要检验样本数据是否适合进行主成分正交最大旋转法分析,判定的指标通常有两个,即Bartletts球形检验的 χ²值与KMO值.根据学者Kai-ser的观点,若KMO<0.5时,较不宜进行主成分正交最大旋转因素分析.根据对社会责任、声誉资本、财务绩效量表Bartletts球形检验的 χ²值与KMO值检验,结果如表2~4,表明这三个测度指标适合进行主成分正交最大旋转因素分析,而且Bartletts球形检验的 χ²值较大,达到非常显着水平,也表明适合进行主成分正交最大旋转的因素分析.

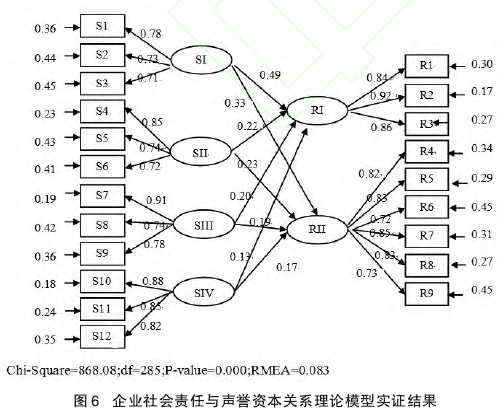

取有效样本500份,用SPSS17.0,对各量表的题项进行探索性因素分析.采用因素分析中的主成分正交最大旋转法对预测试量表进行分析.在探索性分析过程中,参照各题项的共同度与因素负荷值,对部分题项进行了筛选.其探索性因素分析结果如表5~7.从表5可以看出,公司社会责任变量4个公共因子被提取后方差累积贡献率为59.029%,符合统计要求,本研究的假设一致.而且通过Cronbach' sAlpha系数检验,其检验结果显示合伦理经营、环境责任、公益慈善和经济责任四个因子的信度值分别为0. 783、0. 837、0. 816和0. 927,均大于0.75,表明该量表具有较好的内在一致性.从表6可以看出,声誉资本变量2个公共因子被提取后方差累积贡献率为68.635%,符合统计要求,本研究的假设一致.而且通过Cronbach'sAlpha系数检验,其检验结果显示美誉度与知名度两个因子的信度值分别为0. 764、0. 834,均大于0.75,表明该量表具有较好的内在一致性.从表7可以看出,企业财务绩效变量2个公共因子被提取后方差累积贡献率为73.363%,符合统计要求,本研究的假设一致.而且通过Cronbach'sAlpha系数检验,其检验结果显示交易成本与生产成本两个因子的信度值分别为0. 8244、0. 867,均大于0.75,表明该量表具有较好的内在一致性.

4 结论与启示

根据图5给出的企业社会责任、声誉资本及企业长期绩效之间的关系及企业社会责任、声誉资本及企业长期绩效的测度量表的信度检验后,在利用这些数据进行结构方程分析,并通过Lisrel软件进行统计具体分析,最终拟合检验的结果如图 6 和图 7.从图 6 可以看出,Chi-Square=868.08(P-value=0.000);卡方自由度比1.766<5表明模型可以接受.而且通过结构化方程的路径系数表明合伦理经营、环境责任、公益慈善、经济责任通过知名度和美誉度等对企业资本声誉产生直接作用.

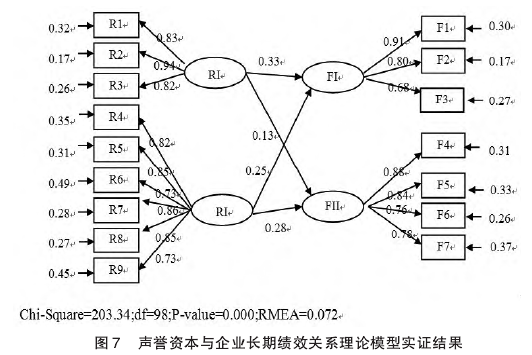

从图7实证结果可以看出,Chi-Square=203.45(P-val-ue=0.000);卡方自由度比2.165<5表明模型可以接受.而且通过结构化方程的路径系数表明:公司美誉度对交易成本降有显着正影响,其路径系数为0.33;公司美誉度对生产成本降低也产生影响,但结果不显着,路径系数为0.13;公司知名度对交易成本降低和生产成本有显着正影响,其路径系数分别为0.25和0.28.

以上实证结果表明公司社会责任通过合伦理经营、环境责任、公益慈善、经济责任四个维度来影响公司声誉资本,而声誉资本通过美誉度和知名度两个维度对公司交易成本和生产成本产生影响,从而影响公司长期绩效,从而检验了图4和图5提出的社会责任通过声誉资本驱动企业绩效提升的逻辑概念模型假设的合理性.该实验结果也获得了如下的启示:公司声誉资本的形成有赖于公司履行企业社区环境保护、展开公益慈善并进行捐赠、提升员工福利待遇等社会责任行为;公司知名度和美誉度等声誉资本对公司长期绩效的提升具有基础作用,所以公司应该重视声誉资本来降低公司的交易成本与生产成本,以促进公司长期绩效的提升.

参考文献:

[1]苏冬蔚,贺星星.社会责任与企业效率:基于新制度经济学的理论与经验分析[J].世界经济,2011,(9).

[2]张兆国,刘晓霞,张庆.企业社会责任与财务管理变革一基于利益相关者理论的研究[J].会计研究,2009,(3).

[3]毕楠.企业社会责任价值创造的驱动因素与作用机理研究[J].当代经济研究,2012,(7).