近年来,企业逐渐认识到企业社会责任对于企业和社会作为一个可持续发展的整体的重要性,企业社会责任也被越来越多地被写入企业的愿景使命,成为企业战略体系配置的一个重要组成部分[1 -2].在 2009 年对于财富500 强企业的一次调查显示,企业社会责任已经成为企业广为接受的企业战略议程的重要部分。在现有文献中,社会责任对于企业运营效率、财务质量、品牌价值、融资成本和财务绩效的正面影响已经被证实。然而,如何运用不同的管理控制机制( management control system,MCS) ,促进与企业社会责任相关的战略议程的有效实施却很少有人研究。在这种背景下,通过案例研究的方法,以一个国有企为实证案例探究企业管理和激励企业社会责任议程的方式,力求阐释在管理相关企业社会责任活动过程中,企业如何利用多种管理控制机制,有效地促进企业社会责任战略的实施。

波特和克雷默( Porter & Kramer,2006) 提出在研究公司和其所处的社会之间的关系时,根据特定的社会问题对社会和企业重要性的不同,将企业与社会的交互与参与划分为反应性企业社会责任( responsive CSR) 和战略性企业社会责任( strategic CSR) 两类[3].反应性企业社会责任是指公司应该努力成为优秀的企业公民,积极地减轻企业的价值链对社会的潜在负面作用。而战略性企业社会责任除了以上行为外,还包括可以体现自身竞争优势并对社会和环境明显受益的举措。本文将上述的企业社会责任战略的分类和 Simons 的杠杆控制( levers ofcontrol,LOC) 作为理论框架[4 -5],力求探究企业所使用的不同的控制方法是如何促进反应性企业社会责任和战略性企业社会责任议程的管理和实施。

一、文献综述与理论框架

20 世纪 90 年代以来,世界各地的企业开始投资于各种各样的企业社会责任项目来改善他们与社会和环境的关系---这不仅是由于他们想成为好的企业公民,而且他们相信这样做对公司是有利的[1,6].波特和克雷默认为由于企业对于这些社会责任项目没有合理的管理控制,导致不同的项目之间缺乏协作和分工,从而稀释了公司可能会对社会产生的正面影响,阻碍了社会责任议程本可以带来的一系列社会福利。企业的社会议程( socialagenda) 必须对股东和利益相关者的需求负责( 即实现企业的反应性企业社会责任) ,但是这些议程也不能仅仅是简单地满足社会的期望。企业必须进一步将其自身的社会责任活动与其他企业社会责任活动区别开来,强化自身独特的企业战略,并充分利用社会责任对利益相关者的影响力来提升自己的竞争优势( 即发展战略性企业社会责任) .反应性企业社会责任包括充当一个好的企业公民,满足利益相关者不断变化的需求以及缓和组织活动对环境和社会的现存的或潜在的不利影响。战略性企业社会责任比反应性企业社会责任更进一步,它引导管理层发起并实施企业社会责任议程,这些议程与企业的战略一致并且使得它们从竞争对手中脱颖而出,从而占据更有利的战略位置。本研究旨在扩展波特和克雷默的研究,提出了管理控制系统在运作和管理反应性和战略性企业社会责任议程中的作用框架。现有文献表明,在研究管理控制系统在促进企业战略实施的作用机制时,一个有效的理论工具是 Simons 的 LOC( levers of control) 框架[7 -8].LOC 框架聚焦于组织寻求改变的需求和组织寻求既定目标实现的需求之间的权衡。西蒙斯( Simons,1991、1995) 将质量控制体系划分为四个种类: 信念体系( beliefsystem) 、边界系统( boundary system) 、诊断控制( diagnostic control) 和交互控制( interactive control)[4 -5].管理控制系统在设计和实施企业社会责任战略中起着极其重要的作用,不同模式的管理控制系统适用于不同种类的企业社会责任战略的管理,具体阐释如下。

( 一) 管理控制反应性企业社会责任

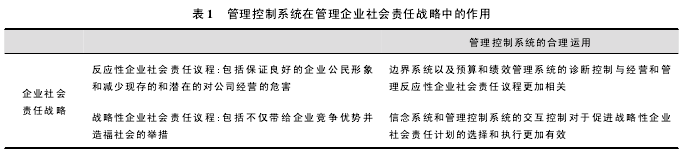

反应性企业社会责任涉及识别和管理企业各个利益相关者不断变化的期望以及现有的和潜在的社会环境风险。鉴于反应性企业社会责任的维度比战略性企业社会责任的维度更明确和标准化,可以用清单的方法管理反应性企业社会责任议程。边界系统和管理控制系统的诊断控制在这个过程中至关重要。MCS 的边界系统和企业社会责任相关,是一组明确的组织边界,它以消极的形式表现,用来定义那些对关键利益相关者不利的活动。边界系统防止员工参与到使公司暴露于社会和环境风险的活动中。体现利益相关者要求的核心领域和企业的社会责任风险可以在公司的绩效指标中体现出来。通过建立和考核包括能源利用率、碳排放量、研发投资、员工满意度和培训开支在内的绩效目标,促进反应性社会责任战略的实施。从预算的设置开始,进一步明确这些核心绩效指标的目标设立,检测实际的业绩,并与之前设定的目标进行比较,以便通过业绩评估系统识别与目标计划的偏差[9 -10].与反应性企业社会责任相关的诊断控制将对于利益相关者很重要的方面展示了出来,推动员工改善相关行为并使自己的行为与利益相关者不断变化的期望相一致,从而提升企业形象,降低企业社会环境风险。

( 二) 管理控制战略性企业社会责任

反应性企业社会责任能使企业成为好的公民并成功应对所面临的社会风险,而战略性企业社会责任相对更有选择性和机动性。公司在选择合适的战略性企业社会责任时要求其充分了解自身的竞争地位并正确评估自身造福社会的能力。战略性企业社会责任的措施不能仅仅是简单地列举利益相关者期望和社会风险的标准化清单,而必须要让企业将自身的社会责任项目与其他公司区分开来,以便获得竞争优势。公司必须基于对动态的竞争环境和公司资源的不断分析来设计、发起和管理集中的、积极的、整合的战略性企业社会责任活动。因此,信念体系以及管理控制系统的交互控制在战略性企业社会责任活动的设计和实施过程中起到至关重要的作用。信念体系向管理层阐释了企业可持续发展的重要性和可能不会反映在日常的管理控制系统中的企业社会责任价值。

管理控制系统的交互控制的特点是促进企业不同层级的经理和员工之间进行广泛交流。这些交流将有关公司竞争地位的信息和想法整合到一起,并鼓励关于潜在的战略性企业社会责任计划的成本和收益的讨论。在这个过程中自下而上的沟通提升了中层经理对企业所处的动态环境的认知和了解[5,11].组织不同层次的员工的互动不仅促进了创新,而且推动了探索潜在机会,从而设计并执行与企业的战略相一致并可以赋予企业竞争优势的企业社会责任战略。考虑到反应性企业社会责任和战略性企业社会责任的不同维度,边界系统以及预算和绩效管理系统的诊断控制与设计管理反应性企业社会责任议程更加相关,而信念体系和管理控制系统的交互控制的应用对于促进战略性企业社会责任项目的选择和执行是更有效的。管理控制系统的不同模式促使公司能够成为好的企业公民,有效地管理社会和环境的风险,增强企业竞争地位并提升企业竞争优势,由此,本文构建了结合企业反应性和战略性社会责任议程的管理控制系统的理论框架,具体参见表 1.

二、研究方法

由于案例研究能够考察案例对象的复杂性,对研究对象进行厚实的分析描述,因此,根据本文研究议题在现象上的典型性与内容上的复杂性,本文采取案例研究方法,探索企业社会责任战略的设计与管理。案例企业总部在北京,是大型中央企业,世界五百强企业之一,一直以来在中国金属和稀土的主要进出口渠道中扮演着重要角色,经营行业涉及金属和稀土的开采、加工和贸易、金融、房地产、采掘和冶金,在 26 个国家和地区有分支机构。

本文选择案例企业作为单一案例研究对象,这是基于案例企业是大型国有企业,在对环境有重要影响的行业和领域运营,其经营领域涉及的价值链长、领域广且跨多个国家和地区,影响的利益相关者众多,对社会的各个层面有着重要的影响,社会责任战略的设计和管理极具复杂性,对其采用深入的案例研究,可以进一步深度挖掘对不同企业社会责任战略的管理控制机制的创新与应用。本文通过不同方法收集多种形式的数据,包括访谈、调查问卷、公司内部资料以及公开信息。具体而言,本文分别进行了与案例企业总部办公室①经理以及财务部、投资部、人力资源部和风险管理部的部门经理的五个开放式采访。本文分别从案例公司二十多个分支机构的财务经理处收集关于企业社会责任和管理控制系统整合的 53 份调查问卷,用来探索企业社会责任在案例企业分支机构运营中的重要性。调查问卷中的主要问题是具体考核案例企业的分支机构运营过程和管理企业社会责任的模式。