��ҵ�������ķ��ĵ���ƪ�����ÿƼ�����С��ҵ���ʵ���״����չ

����ժҪ��2020�꣬�ҹ��������г��־߹�ģͣ�ͣ����ڱ��ʹ��ھ����������Ѿ���Ը�ǿ��Ӫѹ�����ʽ�ѹ����С��ҵ����ѩ�ϼ�˪���������϶ಿί��̨�������ʴٽ�����֧��С��ҵ���ʣ��ȶ���ҵ��Ӫ���ӳ���ά��С��ҵ��չ�Ƕȳ����������������������Ӹ����Ͻ��С��ҵ�������⡣�����ƽ�С�������ֻ�ת���Ǽ�ǿС���ڷ������Ҫ�����ڿƼ�����С���ڷ����ֲ���ͳ���ڷ���̰塣"����+�Ƽ�"�����ջݽ��ڷ����������������ƽ�С��ҵ����"�ѷ���",�ٽ��ҹ�С��ҵ��չ�ѿ̲��ݻ���

�����ؼ��ʣ�С��ҵ�����ÿƼ������ʷ�չ��

��������飺��Ө��1985~����Ů�������ˣ����칤�̴�ѧ����ѧԺ��ʦ��˶ʿ���о��������ù�����Ӧ�ý��ڣ�

�����ڷ��ز�Ͷ���г�ƣ��������ó��Ħ���������������ٶȷŻ����������ع�ͬ�����£��ҹ��������Ÿ���ľ�������ѹ�����ڸ���ģ��ҵ����С��ҵӰ��������ҵ���漰����������ҵ�������������̻���������ҵ��Ӱ�����ԭ���Ϻ��ù��ɱ������������价���仯ֱ��Ӱ����ҵ������������Ӫ�����ڴ��С��ҵ�����ž�ľ�Ӫѹ�������������£���ǰ��δ��С��ҵ�������뷢չ��ȡ�����Ƿ��ܿ��١��ͳɱ�����ʽ�֧�֣��������Ե�С���ڻ�����Ϊ��Ҫ��

����һ���ҹ�С��ҵ������״

������������������С��ҵһֱ�����������⡣С��ҵһ������Ϊ���Ͼ��ó���������չ�Ķ��������ȶ��������������ž�ҵ��λ�������������졢��Ʒ�����µȷ��淢���ż�Ϊ��Ҫ�����ã���һ���棬���г���С��ҵ���Ͽ�Խ��Խ�ߵ�ͬʱҲ��Ϊ��������������ģС��ȱ�پ��м�ֵ�ĵ�Ѻ�����ʲ������ʽ��С�Ƚ������Ӱ�죬�����������ѡ������������������ʹ��������ò�����ַ�չ��

���������ͳ�����ݱ�����ȫ��С��ҵ�����Ѵ�8?000��ң�Լռ��ȫ����ҵ������70%.2019�꣬ȫ����ע���С��ҵ�����ﵽ��1?500��ң�Ԥ�Ƶ�2020��ױ�Ȼ�ᳬ��1?500��С��ҵ��Ϊ�ƶ��г����÷�չ����Ҫ�������壬���ҹ����÷�չ�з�����������Ҫ�Ļ�ʯ���á�С��ҵ�Ĵ��ڹ�����ȫ��80%�ľ�ҵ���ᡢר������Ȩռ70%������60%��GDP�ͳ���50%��˰��ռ�ȡ�ͬʱ�����й�����������¶2020��ڶ��������мҵ��鱨�����У�С��ҵ��������ָ��78.6%,�ȵ�һ�������10���ٷֵ㣬����������ҵ��������ָ����60.7%��66.9%.��Ƚ��ڴ�������ҵ��С��ҵ��������ռ������ΪС��ҵ���������������������ֵ����ʶ������˴�������ҵ������IJ�ƥ��Ӿ���С��ҵ�������Ѷȡ�

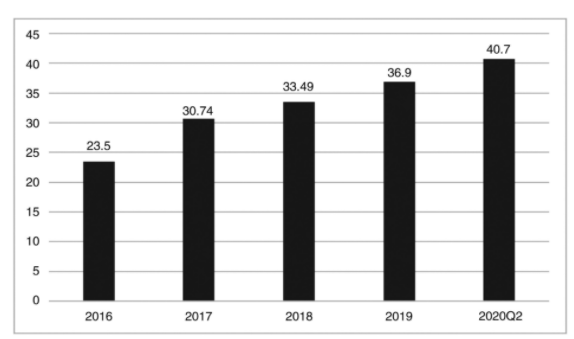

����ͼ1 2016~2020Q2ȫ��С��ҵ�������ͳ�� ������Ԫ��

����������Դ���й����б��ռල����ίԱ�ṫ����������

����ͼ1��������ʾ��������5���ҹ�С��ҵ�������ռ���ڲ�����������С��ҵ���ҹ����õĹ���ֵ��ȣ����н��ڻ�������֧��С��ҵ��չ��֧�ֱ������ز�ƽ�⡣�������ʹ���ʧ��ĸ���ԭ�����С��ҵ��������Ӱ�����⣬��Ҫ�����ṩ��������н��ڻ�������Ͽ���Ͷ��������ɱ��ߣ�����������ԵͶ�ȴ�����������͵�����£���ƫ�������������ҵ�ṩ�������С��ҵ�����н��ڻ�����������ѶȼӴ�

���������ҹ�С��ҵ����ģʽ

������һ����ҵ��Ϣ����ģʽ��

������ҵ��Ϣ����ģʽ��������ҵ��Ӫ��Ϣ���з�ص�����ģʽ�����н��ڻ���ֻ�����Դ�����ҵ������ȵ����ȡ��ϸ�Ĺ�˾������Ϣ�Խ��з��տ��ƣ������ο���Ӧ����������Ϣ�Լ�����˰�յ���Ϣ���ڷ�ػ����У���ҵ��Ϣ����ģʽΪȷ����ҵ�Ļ�����������Ը�����ռ��й���ҵ�ڹ��̡����Ϲ��Ժ���ҵ����������Ϣ���������Ƴ���SaaS������������ҵ��Ϣ����ģʽ���������£��Ƽ���Ϊ��Ϣ����չ��������²������SaaS�����ܻ��С��ҵ������ˮ�����ݣ�һ���̶��Ͻ�����Ż������ĵ�����ȱʧ���⣬������������õ���ҵ��Ӫ��Ϣ���ݵ���ʵ�Լ��Ϲ�������֤�Ŀ����ԡ�

������������Ӧ����������ģʽ��

������Ӧ����������ģʽ��Ҫ��Χ�ƹ�Ӧ���еĺ�����ҵ���������εĹ�Ӧ�̼����εĿͻ��ṩ������Ϊ���ĵ��ۺ��Խ��ڷ������н��ڻ�����������ҵ�������ι�˾֮��ó�����������ʽ�������Ϣ����������Ϣ�Ž����÷��տ��ƻ��ڡ�����������ҵ��������״�������ŵĴ�ͳ��ҵ��Ϣ����ģʽ��ȣ���Ӧ����������ģʽ������ʵ��ó���ף�������������������ó����Ӧ��������״������Ȼ��Ŀǰ�ҹ�С��ҵ��Ӧ������������ռ�ı��ػ���Խ�С����ҵ����ͨ����ģʽ���з��������ţ�ҵ��������̷����������ɱ��ߡ����������ε�С��ҵ��˵�����ɻ������ҵ��Ӧ�������ʳɱ����Ƹߣ����ռӴ�Ϊ�ˣ�Ҳ�����˻��ڴ����ݡ���������AI�Ƚ��ڿƼ����¹�Ӧ����������ģʽ��ʵ�����н��ڻ��������������Զ����ܻ���ΪС��ҵ�ṩ�Ŵ�����

����������˰����Ϣģʽ��

����С��ҵ����Դ����˰�����ݡ���Ʊ�����Dz��������ǿ����թ�Ѷȴ����ʺܸߵ��������ݡ���ˣ�˰����Ϣģʽ���ǻ����ɹ���˰���ֺܾ��й����������2015���·����й�����ҵ�ල����ίԱ����ڿ�չ"��˰����"����С��ҵ��չ���֪ͨ�������������"��˰����"�����С��ҵͨ��˰�����ݽ�������֤������Ѻ��������ô��������ģʽ������ģʽ�ʺ���˰���õȼ���������˰Υ����Ϊ��������ҵ��˰����Ϣģʽ���С��ҵ�������⣬ǰ������Ҫ�������к�˰����˫���������ƣ�ͨ��ר����ͨ���ɹ�����������ҵ��˰������Ϣ��˰������������ط��ɷ������ҵ��Ȩ�������£�����ҵ��˰����������ҵ���С���ҵ����ʹ������ȡ����ҵ˰����Ϣ���Ż��ڲ�����ģ�ͣ����������õ�С��ҵ�ṩ�������Ŀǰ���ҹ����в��������Ƴ�"��˰��"ϵ�в�Ʒ�������й�����Ҳ��������������⣬�����л�ȡ˰���������Ȩ�ѡ�˰�������ϵͳ���ڽϴ�ĵط����켰ͳ�����ݲ��������⣬�Ҳ������н��ڻ�����������˰��������Ϣ���ݣ������С��ҵ������Ϣ�������ۣ����������سɱ����ӡ������ڵ�ǰ������˰����ģʽ��������ҵ�������࣬�����Ŵ���ģ��Ȼ����

�������ģ�֧����Ϣ����ģʽ��

�������ǹ㷺��˾��֧����Ϣ����Ϣά�ȶ�Ԫ��������Ч������Դ����ֻ��洢����ȫ�Զ����տ��ơ���ˣ�֧����Ϣ����ģʽ��ָ��С��ҵ��������֧ȡ�ʽ���Ϣ��Ϊ���������ŵĴ���ģʽ����POS����֧������POS���ǻ��ڴ����ݲ�Ʒ����������С��ҵǩԼ�̻����п��յ������С��ҵ�������ڶ���������Ӫ��ת�Ŀ�ѭ����������ô���ҵ������POS��δ�����д�Χ���ܵ����ԭ�������POS������ְ�ܷ�ӳС��ҵ���־�Ӫ״�������ݵ�һ����������ȷ�ж�������ҵ����ʵ���������������ƶ�֧���Ŀ������룬��֧�������š��Ա�Ϊ�����ĵ�����֧��ƽ̨��Ϊ֧�����ĺ��ġ��ҹ���ǰ���ֵ�С��ҵ���ѽ��������֧��ƽ̨����ά��֧��������ʵ�ȸߣ��ḻ��֧�����ݺʹ��������ܹ��������н��ڻ������С��ҵ���÷������⣬����С���ڷ���Ч�ʺ�������֧���������ڽ�����Ϊ֧��С��ҵ���ʵĺ÷�ʽ������ǰ�����������ڸ������ƽ̨�������ݳ̶Ƚϵ͡�

�����������ÿƼ�����С��ҵ���ʷ�չ

������һ����������֧�ֵ���

����2019���й���������ӡ�������ڿƼ���Fintech����չ�滮��2019~2021���������ص�������Ҫ��������ý��ڿƼ��ֶθ��ܽ��ڷ���������Ч���Ż���ҵ�Ŵ����ʷ��ӿ�����С��ҵ����Ӫ�ƴ���ҵ���Ŵ����̺���������ģ�ͣ��������óɱ���ͬʱ��߷��Ŵ���Ч�ʺͷ����ݶȡ�2020��6���й����������������������岿ί���������ڼӴ�С��ҵ���ô���֧�����ȵ�֪ͨ����Ҫ��Ӵ��ջ�С���ô���Ͷ�����ȣ�����ҵ���ڻ���Ӧ���Ӷ�С��ҵ���Ŵ���Դ���䣬�Ż����÷����������ƣ����ٶԵ�Ѻ�����Ĺ���������֧�ָ����С��ҵ������Ѻ�����Ĵ����ô���֧�֡�ͬʱ���������ý��ڿƼ��ֶ���߶�С��ҵ���÷������ۺ�������ˮƽ��

�������������ÿƼ�����С���ڡ�

���������������ƶ����������ϵ���裬Ϊ��Ч���С��ҵ���ʷ�չ���⣬��С��ҵ����ҵ��������Ϊ������Ҫ����֮һ�����ڿƼ��Ŀ��ٷ�չ�����Ż�С��ҵ���Ŵ�����������С���ڷ��������ǵ�ǰ���н��ڻ����ĸ�ĺ������ݣ����"����+�Ƽ�"����Ϊ���Ʒ���С��ҵ���ڷ����������

������Ϣ���Գ���С��ҵ�����ѵ����ʹ�㣬�����γ����÷��ա��������ְ�ܲ������ڲ��ϳ�̨����С��ҵ��������ߣ�ʵ���ϲ�δ�����Ϣ���Գ����⣬��������Ȼ���ڡ������ǽ��ڻ����ṩС���ڷ���Ļ�ʯ�����н��ڻ�����С��ҵ������Ը�ͣ��ؼ�������Ϊ��С��ҵ���ζȵ͡����ӿ��ƶ��������ֻ�ʱ��ת�ͣ���ҵ�ͻ��³����������ݾͻ�ȱ����ΥԼ�ɱ��ͱ�Ȼ�Ӿ���ڻ��������÷��ա���Ϊ�Ƽ����ڴ���ʵ�������壬���ڿƼ���ҵ�ڷ���ʵ�徭������ӿ���������������һ����Ӵ������н��ڻ��������ֻ��������ƶ�С��ҵ�ջݽ�����أ���һ����Ӧ�ý��ڿƼ�������ȷ�չ���ŷ����ͽ��ڻ�����ͳɱ��ͷ��ա�

��������ڴ�ͳ���н��ڻ���������ģʽ�����ÿƼ�����������ý��ڿƼ����¼������Ż��Ŵ�����������̣�����������ݴ����Ŵ���ʷ�����������������ã�ΪС��ҵ���ţ���Լ���óɱ��������ʺ�����Ч�ʣ��Ӷ��Ż����е������г�ҵ��ģʽ����Ч�ƽ�"�����Ų����ţ�������������"����ѭ��������С��ҵ�ȶ�����Ŵ�֧�֣��ƶ����Ȳ������Է�չ��

���������

����[1]������2018���й�С��ҵ�����о�����[R].2019

����[2]�й���������Ӫҵ�����������顣�����ݽ���֧��С��ҵ���ʵ���Ҫģʽ�����ڵ����⼰���߽���[J].�����������ۣ� 2019,

����[3]���ƣ����H����Ӧ������ģʽ��С��ҵ�����е�Ӧ���о�[J]�����뾭�ã� 2019,4

����[4]���������������µ�С��ҵ����ģʽ�о�[J]���ڲ�˰��2020,21

����[5]�ƹ�ƽ�������������ģ� P2P�ӿ���ճ���[J]���мң� 2020,1

����[6]�������й�����Ͷ���ߣ�δ������[J]�廪�������ۣ� 2020,1

����[7]�������ˣ���̥��ҵ�Ĵ����������֧��[J].���ܼ�����װ���� 2020,7

����[8]�й��������Ժ���ӿ��ƽ���������������ϵ����[J]�й����ã�2020,6

����[9]�Ƽ��������ã����ò�����ֵ[J]�����ˣ� 2020,1