摘 要: 从产品定价权的角度, 将我国P2P网络借贷产品定价模式划分为市场导向型和平台导向型两种, 并对其进行了比较分析。研究发现:降低P2P行业的金融风险, 从P2P网贷产品定价模式进行创新和优化的空间并不大, 而从清除P2P网贷产品定价过程中面临的问题着手, 可发挥的空间非常大。研究认为, 现阶段P2P网贷产品定价亟待解决两大难题:一是P2P网贷平台定位的偏失, 某些平台发挥着信用中介的功能;二是严重的信息不对称问题。相对于传统金融产品而言, 无论是市场导向性还是平台导向型的P2P产品定价模式, 都加剧了市场中的信息不对称问题。因此, 政府监管部门和P2P平台为避免“暴雷潮”的再次降临, 一是要引导P2P平台回归信息中介平台的功能本位, 二是要规范第三方资金存管, 三是要加强信息披露制度建设。

关键词: 互联网金融; P2P网络借贷; 产品定价; 信息中介; 信息不对称; 金融监管;

一、引言

中国于2007年引进P2P网络借贷模式, 在上海成立了国内第一家P2P平台——“拍拍贷”。与欧美国家相比, 我国的P2P网络借贷模式呈现出两大中国特色:一是部分P2P网贷平台在审核和交易环节引入小贷公司或担保公司, 降低了P2P金融脱媒的功能, 偏离了P2P信息中介的功能本位。二是P2P网贷平台多为线上与线下“双轨”运行, 削弱了P2P网络借贷平台的市场化运作优势, 阻碍了P2P网贷产品利率市场化的进程以及产品定价的合理性。因此, 本文试图通过研究P2P网络借贷产品的定价模式, 以期发现我国P2P网贷产品定价所面临的问题和障碍, 为我国P2P网贷产品定价的改善和优化提供一些政策性建议。

关于P2P网络借贷定价模式的研究, 国内外的学者对其做过详细介绍, 并且从不同的角度进行了不同类别的划分。Herzenstein等 (2010) [1]详细介绍了美国Prosper1.0的定价模式, Prosper1.0实行的是荷兰式拍卖式的定价模式。首先借款人设定自身愿意为该笔借款所支付的最高利率, 然后贷款人依据借款人的相关信息进行竞价, 若最终竞价的总出资额高于订单借款额度, 那么贷款利率将低于借款人先前设定的利率, 而且竞价的总出资额高于订单借款额度越多, 利率下降幅度越大。而中国的大部分网络借贷平台定价模式与欧洲的网络借贷平台 (如Smava) 类似, 订单的贷款利率由借款人设定, 贷款人以借款人设定的贷款利率作为投资决策的参考进行投标 (Barasinska, 2014) [2]。这两种定价模式下, 借款人都需要充分考虑市场中资金的供求状况, 使其与相应的风险水平匹配, 因此都具有“市场化”的成分 (陈霄等, 2014) [3]。谢平等 (2012) [4]详细介绍了Prosper2.0和Lending Club的定价模式, Prosper2.0根据“Prosper评级”系统对借款人评定信用等级, 借款人被P2P平台评定的信用等级越高, 贷款利率会越低。而美国的P2P平台Lending Club的定价模式与Prosper2.0相似, 每一个信用等级都对应相应的贷款利率, 信用等级越高, 贷款利率越低。他还进一步指出, 这两种定价模式下, 平台的信用评级系统在利率确定中起到关键性的作用。

虽然每个P2P平台的网络借贷定价模式都有自身独特的特点, 但它们定价模式的运行机制有许多共同之处, 以往的学者从不同的角度对P2P平台的网络借贷定价模式进行了分类。Galloway (2009) [5]从成交方式和定价模式两个维度对P2P网络借贷平台进行分析, 他认为P2P网络借贷平台的成交方式和定价模式分别采用了直接或间接模式。直接成交方式是指在没有网络借贷平台干预的情况下, 借贷双方的供给和需求自由匹配;而间接成交方式是通过网络借贷平台的撮合实现成交。直接定价模式是指网络借贷平台的借款人和贷款人通过竞价确定最终贷款利率, 间接定价模式是通过平台信用等级评估提前确定贷款利率。Lending Club的成交方式是直接的, 但定价模式是间接的。国内大部分平台使用的是直接成交方式和直接定价方式, 如“人人贷”“拍拍贷”“红岭创投”。沈伟雄 (2015) 认为从贷款项目细分程度的角度可以将P2P网络借贷平台的定价模式分为单列型 (如Lending Club) 和市场型 (如Zopa) , 从竞价充分度的角度可以将P2P网络借贷平台的产品定价模式分为目标导向型和价格导向型。陈虹等 (2016) [6]将P2P网络借贷平台的定价模式分为借款人自行确定利率、投资者通过荷兰式拍卖方式确定利率和平台根据不同的信用等级确定阶梯利率三种类别。

通过国内外以往的研究发现, P2P网络借贷定价模式主要围绕贷款人所获得的收益, 借款人自身的风险和借贷平台的运行机制所确定的。而P2P网贷产品的定价模式直接决定借款人、投资人和P2P平台这些参与主体的利益分配, 各方参与主体利益分配的高低将主要依赖于P2P产品的定价权大小。因此, 笔者认为, 从产品定价权的角度对P2P网贷产品定价模式进行分类更易于发现产品定价的问题, 提高P2P网贷产品定价的科学性、有效性。在P2P网络借贷产品定价模式的研究中, 本文试图回答以下问题: (1) 从产品定价权的角度, 我国P2P网络借贷产品可以划分为哪几类定价模式? (2) 市场导向型和平台导向型产品定价模式的区别和联系。 (3) 我国P2P网络借贷产品定价中面临的难题以及相应的对策。

二、P2P网络借贷产品定价模式

虽然P2P网络借贷平台的定价方式各有不同, 但是无论平台采用哪种定价模式, 其产品定价都要能够反映借款人的违约风险, 有效保护贷款人和平台的利益。P2P网络借贷产品的定价主要围绕产品定价权取决于谁的运行机制所确定的。在P2P网络借贷市场中, 交易的参与者主要有三方:借款人、贷款人和P2P平台。产品定价权主要可以掌握在两种群体里, 一种是掌握在借贷双方手中, 另一种是掌握在P2P平台手中。因此, 本文从P2P网络借贷的产品定价权的角度, 将产品定价模式分为市场导向型和平台导向型。市场导向型是指借贷双方直接通过供给和需求力量的较量决定利率水平, 借贷平台只提供中介服务, 不直接参与借款定价。平台导向型是指借贷平台将市场中的融资需求打包成不同类型的理财产品在市场中出售, P2P平台根据每个借款人提供的信息评估借款人的信用等级, 进而产生相应的贷款利率水平, 借款人的贷款利率水平由平台评估设定, 借贷双方不直接参与定价。

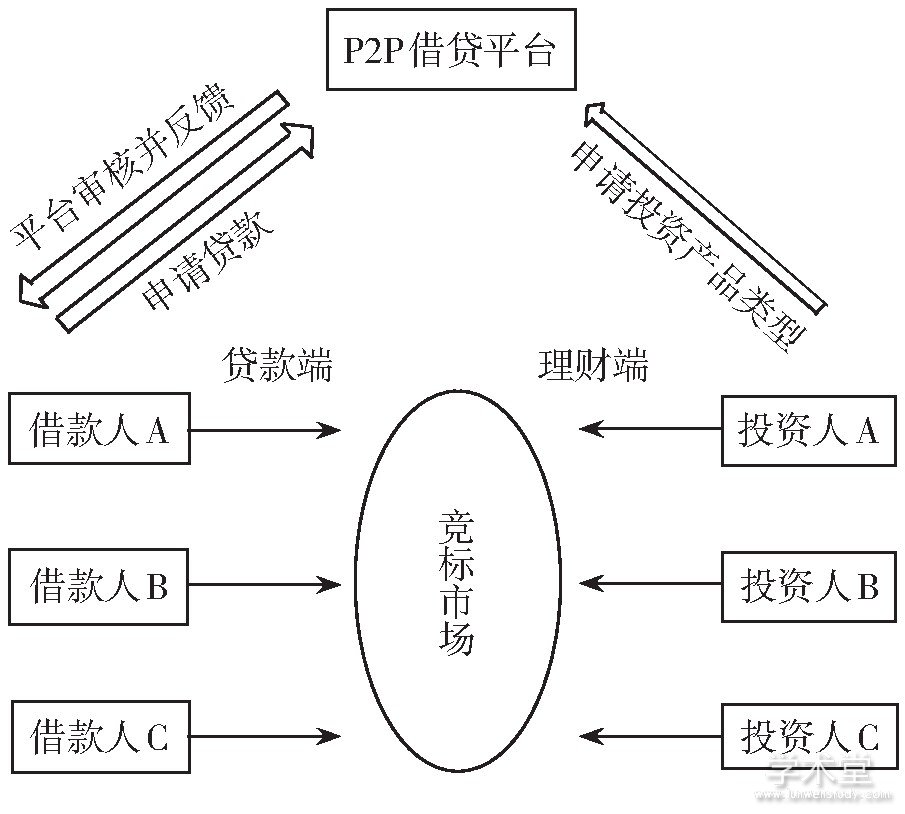

(一) 市场导向型

图1 市场导向型P2P产品定价流程

P2P市场导向型产品定价模式是指借贷双方直接通过供给和需求力量的较量决定利率水平, 借贷平台只提供中介服务, 不直接参与借款定价。这种产品定价模式下 (见图1) , 第一步, 借款人需要向平台申请借款, 并按P2P网络借贷平台规定上传自己的相关资料。第二步, P2P网络借贷平台根据借款人上传的信息和订单信息评定信用等级, 再由信用等级、借款期限具体确定借款人的贷款利率范围。有的P2P网络借贷平台还根据借款用途将标的确定为不同的贷款利率范围。如表1展示了拍拍贷针对不同类别标的设定不同的贷款利率范围。第三步, 借款人根据P2P网络借贷平台评估的贷款范围设定贷款利率, 并发布借款标的, 借贷双方在平台的竞标市场进行竞标。这种竞标方式有两种:一种是拍卖式的竞价 (如Prosper1.0) 。竞标借款人设定自身愿意为该笔借款所支付的最高利率, 然后贷款人依据借款人的相关信息进行竞价, 若最终市场竞价的总出资额高于订单借款额度, 那么贷款利率将低于借款人先前设定的利率, 而且竞价的总出资额高于订单借款额度越多, 利率下降幅度越大。另一种是欧洲的网络借贷平台 (如Smava) 常采用的竞标模式, 订单的贷款利率由借款人设定, 贷款人以借款人设定的贷款利率作为投资决策的参考进行投标, 最终在投标期满的借款标的能够成功借款, 而流标的借款标的则代表借款失败。中国的P2P网络借贷平台多采用的是第二种竞标方式。

表1“拍拍贷”不同类别产品贷款利率范围

数据来源:“拍拍贷”平台官网

针对市场导向型产品定价模式, 本文选取该模式的典型代表——“人人贷”平台进行介绍。

在“人人贷”平台产品定价过程中, 第一步是确定平台贷款利率范围, 国内合法的贷款利率不得超过银行贷款基准利率4倍以上, 因此, “人人贷”平台将借款年利率上限设定为24%。2012年后“人人贷”平台规定了贷款利率的下限, 目前最低为10%。

第二步, 在确定评估贷款利率范围后, 评估借款标的贷款利率下限, “人人贷”平台通过限制借款利率下限来保护投资者利益。贷款利率下限主要根据两个因素评定:信用等级和借款期限。首先, “人人贷”会根据借款人上传的信息资料, 给予借款标的评定相应的信用等级, 通常来讲借款人信用等级越高, 相应的贷款利率会越低, 承担的服务费也越低。在10%到24%的贷款利率范围内, 再根据信用等级来确定贷款利率下限, 进一步区分每一个级别的利率区间。其中, 对于同一信用等级的借款标的, “人人贷”平台再根据借款期限不同来确定最终的利率, 对于借款期限来说, 期限越长, 借款标的对应的贷款利率越高。

第三步, 在最终的贷款利率范围内进行竞标。由于“人人贷”平台采取市场导向型定价模式, 也就是说, “人人贷”平台保留了市场自主定价的权利, 借款人在“人人贷”平台评定的贷款利率范围内自行设定利率, 贷款人根据借款人设定的贷款利率作为投资决策参考进行投标, 最后由市场供需力量的博弈确定最终贷款利率。

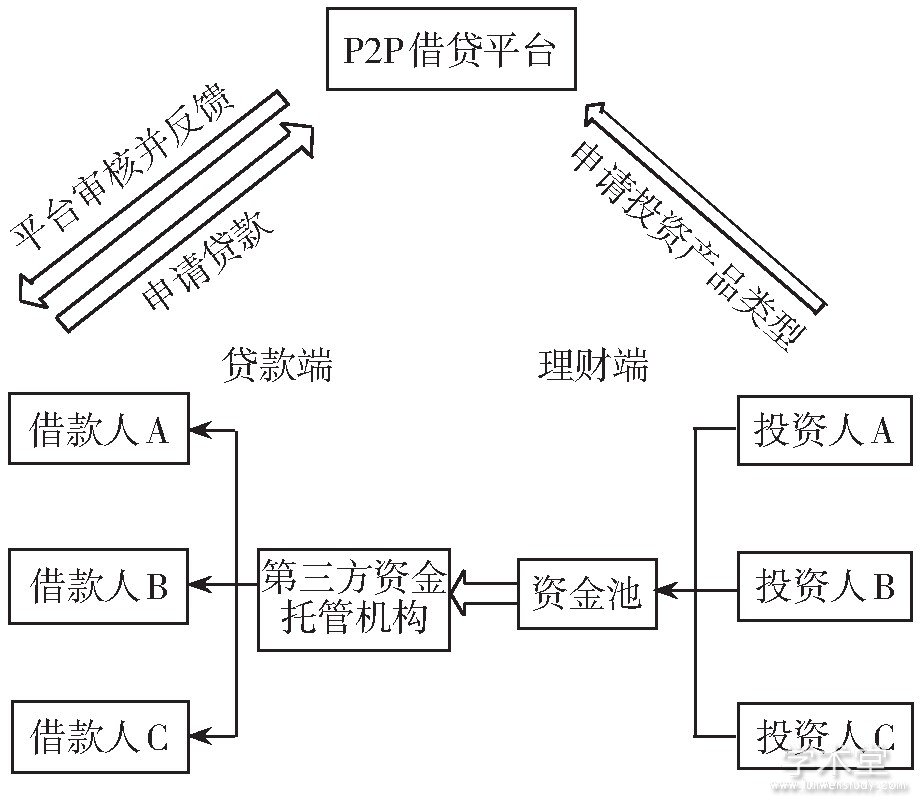

(二) 平台导向型

P2P平台导向型产品定价模式是指平台掌握定价权, 贷款利率由P2P平台根据自身评估技术进行设定, 而借贷双方没有产品定价权, 只能根据自身需求选择合适的P2P产品。国内此类定价模式主要以债权转让的方式进行借贷, 设计的主体对象有四个:理财端、贷款端、P2P网络借贷平台和第三方资金托管机构 (见图2) 。 (1) 在理财端, P2P平台会将各类型资金需求设计成不同期限和不同贷款利率的理财产品, 并在网上进行融资, 有理财需求的贷款人根据自身需要选择不同类型的P2P理财产品申请投资。 (2) 在贷款端, 借款人向P2P平台申请融资产品, 然后平台根据对不同借款人上传的信息给予不同的资信评级, 并反馈给借款人可贷款的利率水平, 信用评级较差的借款人只能贷到贷款利率较高的产品, 而信用评级较高的优质借款人则可贷到低定价高额度的产品, P2P平台将借款人可以贷到的对应产品反馈给借款人。 (3) 愿意出借的贷款人按照所选的产品将资金汇入P2P平台的资金池, P2P平台再将资金池的资金交由第三方资金托管机构管存, 最终第三方机构将资金拆分打包出售给借款人。这种平台导向型的定价模式下, 借贷双方并不直接签订贷款合同, 而是通过P2P网络借贷平台把一个贷款人的出借金额拆分成小金额的借款出借给不同的借款人来分散风险。

图2 平台导向型P2P产品定价流程

针对平台导向型产品定价模式, 本文选取该模式的典型代表——“宜信”公司进行详细介绍。

国内采用平台导向型产品定价模式的P2P平台较少, 主要是以“宜信”公司为代表。“宜信”公司采用的是债权转让的经营模式, 这种债权转让的模式分为两端:一端是市场中贷款人将闲置的资金投入P2P网络借贷平台设立的资金池;另一端是平台通过互联网信息技术不断对债权进行拆分和期限配对, 然后由第三方机构或个人预先垫付借款, 之后第三方机构再将债权通过变卖转让的方式过渡给投资者。在此过程中, “宜信”公司以自然人对债务进行担保, 从而连接有融资需求的借款者和有投资需求的出借人。这种债权转让的模式下, “宜信”充当信用中介, 主动地批量化开展资金业务, 避免了被动地等待借贷双方进行匹配的状况。这种债权转让的模式实质是一种先拆分债权, 同时将债权打包成资产证券化资本, 再进行借贷双方配对完成借贷关系的业务模式。

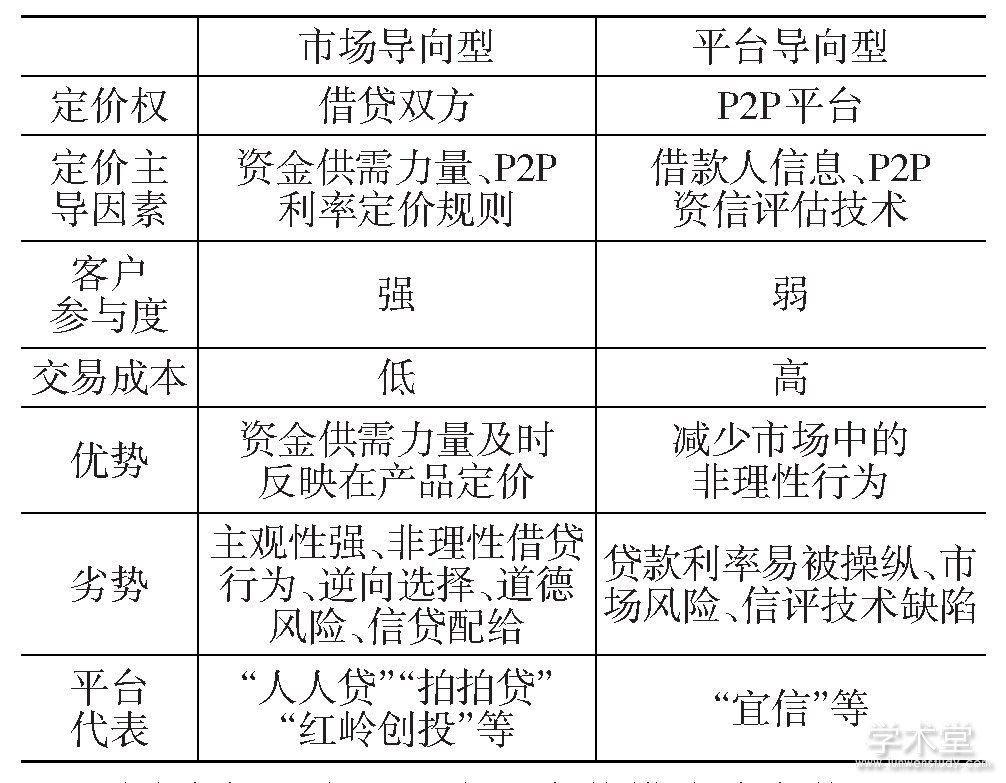

(三) 市场导向型和平台导向型定价模式比较分析

P2P网络借贷产品的定价模式包括市场导向型和平台导向型, 这两种产品定价模式相同点是都通过市场或平台将“一对一”的借贷关系转变为“多对多”借贷关系, 这样借贷关系可以将大金额的投资拆分成不同的小金额借款出借给不同的借款人, 起到分散风险的效果, 也凸显了P2P网络借贷市场小额借贷的特点。如表2所示, 这两种不同的P2P产品定价模式主要差异体现在以下几点:

表2 市场导向型和平台导向型定价模式比较

(1) 市场导向型的产品定价模式将定价权赋予借贷双方, 借贷双方均有议价权, 由于平台为了保护投资者利益和避免高利贷现象, 这种产品议价权确定贷款利率时须在平台评估的贷款利率范围内进行, 廖理等 (2014) [7]将其称为非完全市场化利率。而平台导向型产品定价模式的定价权在P2P平台, 由平台根据评估的借款人资信水平设定。

(2) 在产品定价的主导因素上, 市场导向型的产品定价主要取决于市场中资金供需力量以及P2P平台贷款利率规则设定的贷款利率范围。而平台导向型产品定价模式的定价主要取决于借款人的信息、信用状况以及P2P资信评估技术。

(3) 在客户的参与度上, 借贷双方在市场导向型的产品定价模式下均具有议价权, 借贷双方为了争夺利益必然参与市场进行博弈, 且平台作为中介在提供服务信息时能够增强用户的消费体检和依赖程度, 从而提高用户黏性。而平台导向型产品借贷双方由于没有定价权, 大大降低了客户的消费体检, 减少了客户的参与意愿。

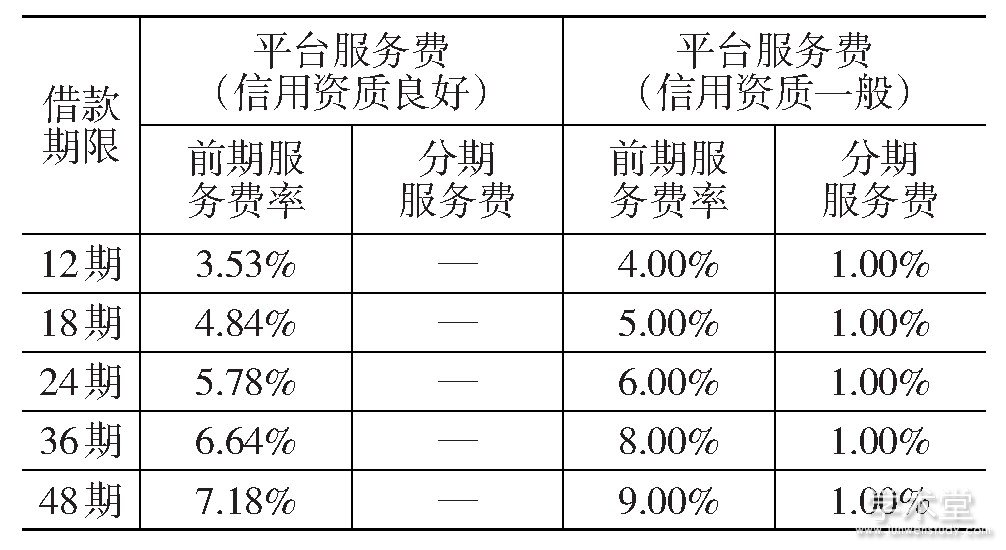

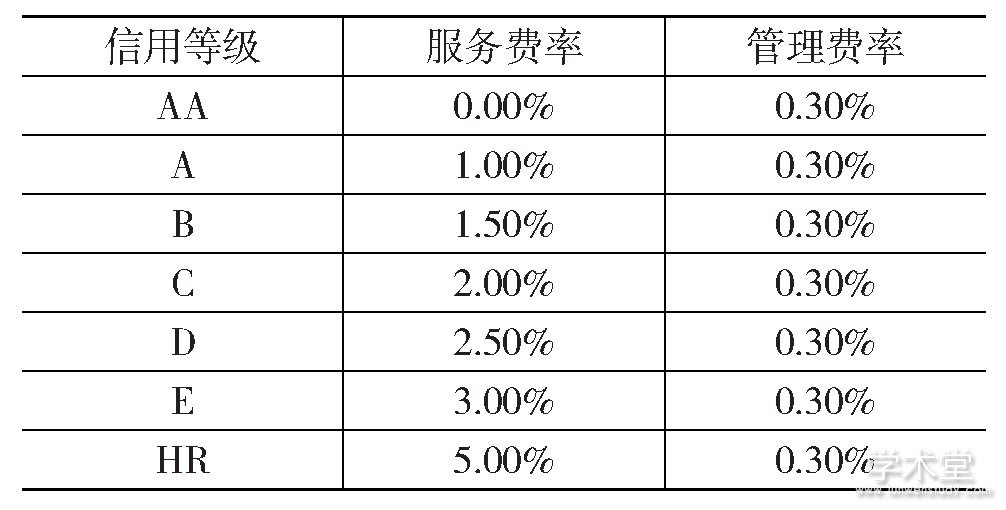

(4) 在交易成本方面, 由于平台导向型的产品定价模式需要专业的资信评估和定价技术, 交易所产生的成本比市场导向型的要高。以“宜信”和“人人贷”为例, “宜信”向借款人收取的费用包括平台服务费和其他费用。其中, 其他费用又分为身份验证费、借款审核费、银行卡验证费, “宜信”平台服务费根据不同借款期限和资信状况设置不同的费率, 具体见表3。而“人人贷”平台交易费用仅收取服务费和管理费, 服务费根据不同的信用评级设置不同的费率, 信用评级越高, 费率越低, 具体见表4。从中可以看出, 平台导向型产品定价模式交易所产生的成本比市场导向型的要高。

表3“宜信”平台服务费细分表

数据来源:“宜信”公司官网

表4“人人贷”平台服务费细分表

数据来源:“人人贷”平台官网

(5) 在两种产品定价模式的优劣势上, 市场导向型产品定价模式的优势是可以将市场的资金供需力量及时反映在产品定价上, 市场化程度更高。缺点是这种产品定价模式是由借款人自行设定的, 主观性较强, 市场上会产生一些非理性借贷行为, 如“羊群效应” (Puro, 2010[8];Brynjolfsson, 2000[9];Herzenstein, 2011[10]) 、歧视行为 (Sydnor, 2012;Molick, 2014[11]) 、信贷配给现象 (胡海清, 2015[12];石海山, 2015[13]) 。在市场导向型的P2P定价模式下, 对于违约率高的借款人, 在设定贷款利率时往往用高利率来吸引投资人, 贷款利率的提高会迫使低风险的借款人退出P2P市场, 导致市场中违约风险高的借款人将违约风险低的借款人挤出市场。而平台导向型产品定价模式因为P2P靠资信评估技术进行定价, 则可以减少市场非理性借贷行为, 缺点是市场中的风险变化不能反映到产品定价上, 对市场利率的变化具有滞后性, 不能有效化解市场风险。另外, 由于该定价模式依赖于借款人提供信息的真实性和P2P信评技术, 因此, 借款人信息造假和信评技术出现缺陷会使得该定价模式失效, 同时也会产生P2P平台为了吸引投资者操纵贷款利率的现象。

三、启示与建议

2018年6月以来, 随着唐小僧、联璧金融等P2P平台“暴雷”之后, “暴雷潮”便席卷整个行业。根据网贷之家数据显示, 截至2018年7月, P2P网络借贷行业的问题平台数量已达2305家, 相比6月份新增165家。如此大规模的“暴雷潮”, 暴露了整个P2P行业的金融风险, 给整个社会打好预防金融风险攻坚战提出了更高的要求。P2P行业的“暴雷潮”在暴露违约风险的同时, 也引起我们对P2P行业违约风险背后的产品定价问题进行了深刻反思。从行业现状来看, 降低P2P行业的金融风险, 从P2P网贷产品定价模式进行创新和优化的空间并不大, 而从清除P2P网贷产品定价过程中面临的问题着手, 可发挥的空间非常大。笔者认为, 现阶段, P2P网贷产品定价亟待解决两大难题。

(1) P2P网贷平台定位的偏失。P2P网络借贷平台的一个显着特征就是它作为信息中介平台, 在无须传统金融中介的担保或支持的情况下, 直接匹配资金的供给端和需求端来完成资金的借贷。 (Lin et al., 2009;Collier&Hampshire, 2010;Bachmann et al., 2011) 。早在2016年8月24日, 为规范P2P市场健康持续发展, 监管部门出台《网络借贷信息中介机构业务活动管理暂行办法》, 规定P2P平台必须定位为网络借贷信息中介, 不得提供增信服务。然而, 在P2P行业中, 一些平台为了获取客户、平台声誉, 依然将自身定位为信用中介, 对客户承诺刚性兑付, 建立各种名目的资金池, 募集资金用于自融。当P2P网贷平台将自身定位为信用中介时, 平台便因提供增信服务而将风险全部集中到了自身, 平台短期出现的风险也被内化, 最终导致风险的集中爆发而发生灾难性风险。在正常情况下, P2P网贷产品是以P2P平台为信息中介的前提下进行定价的, 而一旦P2P网贷平台将自身定位为信用中介, 就造成P2P网贷产品风险的扩大, 导致产品收益与风险的严重背离, 危及整个行业的健康持续发展。

(2) 严重的信息不对称问题。虽然P2P网络平台借助互联网信息技术的优势, 降低了搜寻成本, 大大提高了资金匹配速度, 但P2P网贷市场的信息不对称问题依然存在。一方面, 对于借款人来说, 相比传统的金融市场, P2P市场的借贷门槛大大降低, 但同时P2P平台对于借款人的借贷信息审核变得更加宽松, 这就降低了借款人提供虚假信息的成本和难度。另一方面, 对于P2P平台来说, P2P平台出于对客户的隐私保护, 不公开借款人的全部借款信息, 导致投资人掌握的借款人信息只限于P2P平台公布的借款人信息和平台评估信息, 使得投资人对P2P信息形成依附关系。因此, 相对于传统金融产品而言, 无论是市场导向性还是平台导向型的P2P产品定价模式, 都加剧了市场中的信息不对称问题。因此, 提高P2P网络借贷产品定价的有效性, 必须要缓解P2P网贷市场的信息不对称问题。

针对P2P网贷平台定位偏失和信息不对称问题, 笔者认为, 应该从以下三个方面进行加强和完善:

第一, 引导P2P平台回归信息中介平台的功能本位。监管部门应该充分发挥“有形的手”的作用, 从以下几方面对P2P平台进行规范和引导, 让P2P平台回归信息中介平台的功能本位。一是加强市场准入与信息披露建设。在国外, 美国证券监管部门将营利性P2P网络借贷平台纳入监管范围, 在行业市场准入与信息披露等方面对P2P企业进行监管。借鉴国外P2P行业监管经验, 我国应该在市场准入和信息披露等方面对不符合P2P信息中介定位的企业进行适当治理和退出, 引导P2P平台回归信息中介平台的功能本位。二是加强透明性监管。相比传统的借贷产品, P2P这种新型网络借贷产品, 由于具备互联网信息技术的优势, 借贷信息更加公开化、自主化, 但是由于信用审核门槛较低, 信息不对称问题凸显, 市场中存在部分借款人的公开信息弄虚作假或骗贷等现象, 逆向选择和道德风险在行业内盛行。一方面, 政府监管部门不仅要高标准规范借贷信息的公开透明, 还应要求P2P企业履行中介服务职能, 严格审核借贷双方信息的真实性, 及时公布评估结果。另一方面, 要求P2P平台及时、准确、真实地发布借贷产品的风险信息, 发布潜在风险指标包括违约率、市场波动率等, 提醒投资者投资风险。审慎监管非法集资的法律界限, 并遵守消费者信息的保密性, 而不得他用。

第二, 规范第三方资金存管。P2P平台作为信息中介平台的关键就是投资人的资金不经过平台账户, 资金完全由第三方进行存管。目前, 中国P2P市场仍有很多平台设立平台账户, 将平台账户作为投资人资金进出的唯一存管渠道, 自己监管自己的资金账户, 这也是P2P平台跑路、挪用资金等案件频发的罪魁祸首。如果P2P平台设立平台账户作为资金存管账户, 违约风险被集中在平台的资金账户中, 那么再科学合理的P2P产品定价模式也会失效。因此, 规范第三方资金存管, 是P2P产品进行科学合理定价的重要前提。2017年2月22日, 原银监会下发《网络借贷资金存管业务指引》, P2P市场的第三方资金存管才逐渐被规范。根据网贷天眼公开数据显示, 截至2018年11月底, 共有64家银行作为P2P资金存管银行受理P2P网贷平台的资金存管业务, 888家正常运营的P2P平台与存管银行完成资金存管系统对接, 占同期P2P正常运营平台总数量的53.85%。目前, P2P市场仍然有将近一半的平台未对接银行资金存管系统, 且存在“存而不管”“部分存管”“存管费用过高”等现象。因此, 规范P2P市场第三方资金存管, 仍然是目前P2P市场做好规范产品定价、健康运行工作的重中之重, 一是要继续提高P2P平台第三方资金存管的比例, 二是降低P2P平台第三方资金存管的费用。

第三, 加强信息披露制度建设。信息是产品定价的基础和前提。透明、真实的信息对金融产品健康正常运行十分关键。只有建立有效的信息披露机制, P2P市场的产品运营才会有效。如果市场中的投资者缺乏有效的信息来定价、管理产品风险, 则投资者的利益得不到保障, 市场中的投资者便会退出P2P交易平台, P2P行业就不能长久有效地运营。国内大部分P2P平台作为借贷双方的信息中介, 靠提供中介服务, 获取交易服务费和管理费的方式生存。因此, 在P2P市场交易中, 一方面, P2P企业要搭建完善的信息披露制度, 利用大数据提高信息数据的搜集速度、精度, 减少投资者搜集信息的成本, 充分发挥中介服务的功能, 提供透明、真实的信息给投资者, 为市场中的投资者进行正确的产品定价、投资决策提供基础。另一方面, P2P企业要建立准确、有效的信用等级评价体系。对于P2P市场来说, 无论是市场导向型产品定价模式, 还是平台导向性产品定价模式, 投资人在评估借款人的信用风险时, 最主要参考的信息就是平台发布的借款人信用等级[14]。准确有效反映借款人风险的信用等级才能正确引导投资人认识借款人的风险状况, 才能使P2P贷款利率准确地反映P2P产品的违约风险, 这对保护投资者利益、维护P2P网络借贷平台的正常运营和金融市场的稳定都具有重要的现实意义。

参考文献:

[1]Herzenstein M, Dholakia U M, Andrews R L.Strategic Herding Behavior in Peer-to-Peer Loan Auctions[J]. Journal of Interactive Marketing, 2010, 25 (1) :27-36.

[2]Barasinska N, Scha?fer D. Is Crowdfunding Different? Evidence on the Relation between Gender and Funding Success from a German Peer-to-Peer Lending Platform[J]. German Economic Review, 2014, 15 (4) :436-452.

[3]陈霄.民间借贷成本研究:基于P2P网络借贷的实证分析[J].金融经济学研究, , 2014 (1) :37-48.

[4]谢平, 邹传伟, 刘海二.互联网金融模式研究[J].新金融评论, 2012 (1) :3-52.

[5]Galloway I. Peer-to-peer Lending and Community Development Finance[J]. Community Development Investment Center Working Paper, 2009 (Win) :19-23, 39.

[6]陈虹, 马永健. P2P网络借贷行业定价模式研究[J].当代财经, 2016 (5) :45-56.

[7]廖理, 李梦然, 王正位.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究, 2014, 49 (7) :125-137.

[8]Puro L, Teich J E, Wallenius H, et al. Borrower Decision Aid for People-to-people Lending[J]. Decision Support Systems, 2010, 49 (1) :52-60.

[9]Brynjolfsson E, Smith M D. Frictionless Commerce? A Comparison of Internet and Conventional Retailers[J]. Management Science, 2000, 46 (4) :563-585.

[10]Herzenstein M, Sonenshein S, Dholakia U M.Tell Me a Good Story and I May Lend You Money:The Role of Narratives in Peer-to-Peer Lending Decisions[J]. Journal of Marketing Research, 2011, 48 (1) :138-149.

[11]Mollick E. The Dynamics of Crowdfunding:An Exploratory Study[J]. Journal of Business Venturing, 2014, (1) :1-16.

[12]胡海青.信息不对称下P2P网络借贷投资者行为的实证[J].中国流通经济, 2015 (10) :49-55.

[13] 石海山. P2P网络借贷中的信贷配给研究[D].北京:对外经济贸易大学, 2015.

[14]赵礼强, 刘霜, 易平涛.我国P2P网络借贷平台的信用评级研究:来自“网贷之家”的证据[J].金融理论与实践, 2018 (8) :58-63.