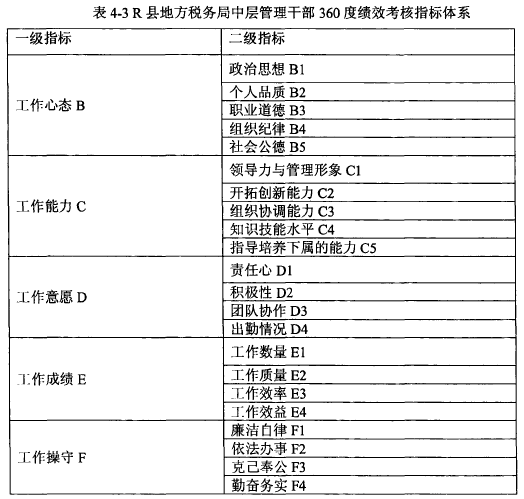

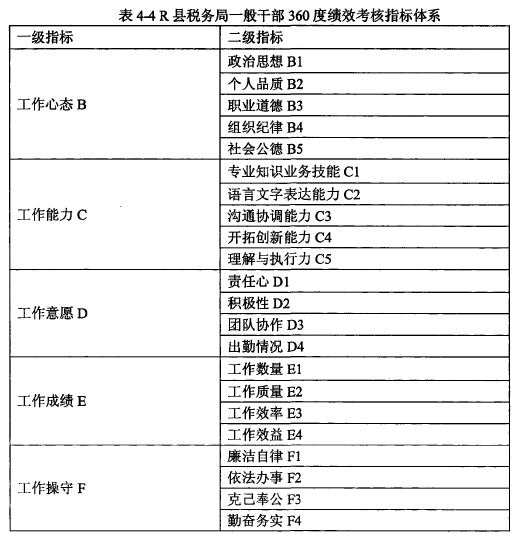

����4 R�صط�˰��ֹ���Ա360�ȼ�Ч������ϵ���

����4.1R�صط�˰��ֹ���Ա��Ч������ϵ��Ƶ�ԭ��

����(1)ʵ�����ǵ�����ԭ��Ч����Ӧ��ͨ�������й���Ա�������˵����ڡ���ʽ�����̡����������,ʹ�ü�Ч�����������½��С���Ч���˹���С���˰��ֹ���Ա�Ŀ��˱�Ҫ����ʵ˵��,������������������û�и��ݵĽ�������,��Ҫ�Ѹɲ���ʵ�ʹ���������Ϊ�ο����ݡ�

����(2)����Ա���г���������ԭ����С����������Ч���˵ij�����Ҫ�ͱ������߽��������ø���̸��,���ڿ��˽��Ҫ��ʱ�ͱ����˹���Ա���й�ͨ,���ȸ��蹤��������Ͽ�,ͬʱ˵�����������ڹ����л�������Щȱ��,����ָ������Ժ�����Ӧ����߸��Ƶĵط�[31]�����������в�ͬ���뷨������ҲҪҪ����������ȥ���н�����

����(3)�ɳ���ԭ���ϼ��쵼����ͨ����Ա����Ҫ�Լ�Ч�����ķ��������˰���Ч�ʡ��ٽ�˰���������չ����������Ա��ЧΪ��ҪĿ��,ͬʱ�ϼ��쵼Ϊ��ʹ����Ա�͵�λһ��չ,����ͨ����Ч���˶Թ���Ա���й����������;���[32]��

����(4)��ֺͱ�������Ա���н�����ԭ��ͨ�������ֳ��鿴������ѯ�ʡ��ʾ�����Ȱ취���˽ⱻ���˹���Ա�Ĺ������ĵȷ�������,Ȼ����ݹ������������ݡ�������ʽ�ȷ�������ݴ�����һ����ѧ�����ļ�Ч����ϵͳ��

����4.2R�صط�˰��ֹ���Ա��Ч���˵ķ���ѡ�������Է���

����4.2.1��Ҫ��Ч���˷�������

����(1)Ŀ�������(MBO)

����MBO (Management by Objectives),�ֳ�ΪĿ�������,ָ�����ƶ�����һ��ʱ���ڵĹ�������,��������ʱ������֯�ƶ�������,ȷ��һ��ʱ���ڵ���Ŀ��,�ڴ�Ĺ��������������,ͨ���쵼���½�ְԱ������,������Ŀ����в��,�����ķ����ÿһ��ְԱ,Ȼ����ݸ��˷��乤��������������������Ĺ�������������ҵ��������������ֱ�Ը��ˡ����š���ҵ���п��ˡ���ҵ��ս��������������Ҫ��Ŀ�����Ϊ������,ְԱ�Ĵ��¾ٶ���������ҵս��Ŀ��Ϊָ������,���Ҳȷ������ҵԱ������Ŀ������ҵĿ�걣�ָ߶ȵ�һ����,�Ӷ��ܹ���Ч�ر��������ҵս���յIJ�ȷ��������Ϊ�ϵ�ƫ�����,��Ŀ����������ƶ���Ч�����ķ���,����ҵĿ����ֽ�,��ʵ��ÿλ��ҵԱ������,����������ȷ,���Եõ��dz��õ�ʵ�н��[33]������ҵ�����������ְԱ����������,ͨ��������ҵ���������Ա������ֽ�ķ���,����ҵ��Ա����������,�Ӷ������ҵְԱ�Ĺ����ٶ�����һ����ȷ��ָ������,��������ҵԱ������������,�γɺ�г�Ѻõ���ҵ������

��������,Ŀ�����Ҳ����һ���ľ�����,�Ҷ���Ŀ��ķֽ��ѶȽϴ�,���ڼ�Ч�����ƶ�������ԱҪ��ϸ�,�����Խϲ�[34]��

����(2)ƽ��Ʒֿ���(BSC)

����BSC (balanced score card),�ֽ���ƽ��Ʒַ�,ָ��������ҵ����Ŀ��Ļ�����,Ҫ��ֿ��ǵ��Dz���ָ��ʹ�ͳ�IJ���ָ�궼�����ҵ��Ч���Ӱ��,���Ҫ�����ڲ�ҵ�����ά�ȡ��˿�ά�ȡ�ѧϰά�ȡ��ɳ�ά��,����Ϊ��ͬά���ƶ���ͬ���������˵�ļ�,��������ڲ�ҵ�����̡��Ӳ��ͻ���ѧϰ�ͳɳ��⼸������,����ҵս��Ϊ����,�ƶ�������ָ���Լ�����

����ƽ��Ʒֿ��������̳��˴�ͳ��Ч���˵ķ���,ͬʱҲ��֤�˿��˱�ϵͳ�Ŀ�Ԥ���ԡ�����Ժ���ȫ��,Ҳ��������ʶ�Ķ���ҵ�ij�Զ��չDZ����������,����ҵ��ʵ��Ҳ�����˿������[35]����������ǿ����ҵ����ʵ��,�����˶���ʵ����Ŀ���,����Ƶ�ָ�겻������,ƫ���ڲ��Ż�Ա���ķ�չDZ��,ʹ��ʵʩ�Ѷȴ�

����

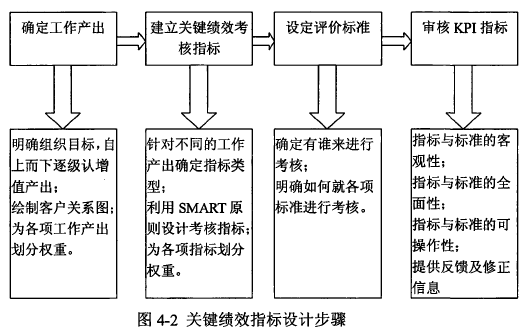

����(3)�ؼ���Чָ�귨(KPI)

����KPI (key performance indicators),�ֽ����ؼ���Чָ�귨,��Ŀǰ��ҵ�϶�ʹ�õ�һ��ȷ�Ϲؼ�ָ��İ취��

�����ؼ���Чָ�귨�ĺ��Ķ�����:Ϊ�˿��Ը��õ��ƿ���ҵ��Ӫ����Ҫ�ؽں���Ҫ�,ͨ��������Ч���˱�ϵͳ,�Դ���Ϊ����ҵ���źͲ��ų�Ա�����и���,Ȼ��ͨ������ҵ�ڲ��ṹ����ҵ���Ž����������,�ѹؼ���Чָ�������ź��˽��з���[36]��

����Ϊ�������ҵ�Ĺؼ��������ͳ־óɳ�������,����ͨ��ʵ�йؼ���Чָ�귨�İ취��������һ�����Խ���ҵ��չĿ��ת��ɾ����ж��Ļ��ơ����ؼ���Чָ������ҵʵ����һս��Ŀ���һ����������[37]��KPIĿ����ⶨҪ����ҵս��Ŀ�Ļ����Ͻ���;�ϲ�ֱ������ֱ�Ӷ������´β��ŵ�ָ��;���Ź������Ը��ݱ����ŵ�KPI���ⶨ����ְԱ��KPI�������������Ժܺõ�Ԥ����ְԱ��Ϊû����ȷ����ϼ�����˼,���¹�����������,Ҳ����������ȷ���ϼ����¼�Ϊ����ͬ��Ŀ��ǰ��,�Ӷ�ʹʵ�й�����ְԱ�ܺ���ҵ��ս��Ŀ���Ǻ�[38]��

����

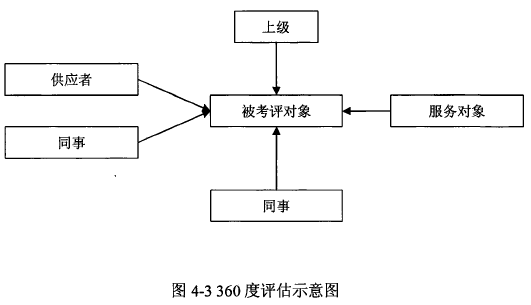

����(4)360������

����360����������Ҫ�������и��˵Ĺ��������������ܵ�һ�ֿ����ʩ������������ʽ��Ҫ��ͨ�����鱻�����˵Ŀͻ����������ߵ�ͬ�����������˵��������������˵��ϼ����������߱���������濪չ����[39]�����е�4�����涼���ڻ������Ա�������Ϊ���Ŀ�չ���еġ�(ͼ4-3)��

����

����360��������ͨ������4�����������ֳ��������Ƶ�:

����һ�DZ������˵�������Ϣ��ͨ���㷺�ռ������ݺ����ϵõ���,��Ϣ�����ȱȽϸ�;���DZȽ���ȫ�ĶԱ�������Ա������Ϣ�����ռ��ͷ��䡣������Ϊ�й㷺����ϢԴ,ʹ����Ϣ�нϸߵ�ȷ��;���Ǵ����Ŷ���;����ְԱ����Ϣ������з���,���Ը�����ʹְԱ�����Լ���ȱ��,���ﵽ����ְԱ����������Ŀ�ġ�

����360������ͬʱҲ�������¼�������:һ�ǴӲ�ͬ�����ռ�����ָ���������ָ��֮��Ļ���ì��,������Ϊ��ǣ�����IJ���dz��㷺,ʹ���е����Ѷ������ˡ�����ֻ�Ǽ����ֳ�ְԱ�IJ��ܡ���Ϊ�ٶ��ͼ�ֵ�۲�û�����ֳ���ҵ�ķ�չս�Ժͷ���,ʹ��Ա��û��һ������ҵ��ͬ��չ����Ŀ�ꡣ�������Ա���������ԱȽϴ�

����4.2.2 360�ȿ��˶�R�صط�˰��ֹ���Ա��Ч���˵������Է���

������ĿǰΪֹ,����ʹ�õļ�Ч������������360�ȼ�Ч���˷�,��Ȼ�кܶ���ʵ���ڵijɹ��İ���,����Ҳ�����źܶ���ҵ��Ϊû�дﵽ���ּ�Ч�������۷��������������ǰ������,�������˿���ʧ��[4i]��ͨ����R�صط�˰��ֽ������µķ���,���Եó�R�صط�˰����Ѿ�ӵ���˱Ƚ�������360�ȼ�Ч����������߱���ǰ������:

����(1)�����˺ͱ��������нϸߵ�����������Ϊ�˱�֤�����ƻ����Ա�ȷ��������ȫ��ʵ��,�����Ҫʵ��360�ȼ�Ч���˵Ŀ�����Ա�ͱ�������Ա�߱����õ�����������R�صط�˰��ֵĹ�����Ա���ܵ������õĽ���,�Ҷ�ӵ�����ý�������,��Ҳʹ��360�ȼ�Ч�������۷������Ա��߱��������������Ĺ���Ա��̵������ʵ�С�

����(2)���Լ��Ĺ�����λ��ְ����̵����⡣Ϊ�����ʾ�����ʱ��һ�����˵ĺ��������������,360�ȼ�Ч��������Ҫ����֯�Բ�ͬ��λ�ĸ�λְ�ܶ���һ��ȷ�Ķ�λ������Ҳ�����˿�����Ա�Ա�������Ա��һ����ȷ�����۱�ˡ�R�صط�˰��ֵ����ù�����λ������ϸ�ĸ�λ����,ʹ�ñ�������Ա�Ϳ�����Ա�����Ժ��������˽��ͬ�ĸ�λӦ������ʲô���ı�,���ܹ����ϸ�λ����

����(3)��֤�쵼�ͱ�������Ա�������й�ͨ��������Ҫ˳����ִ��360�ȼ�Ч���������벻����λ�ڲ��Ĺ�ͨ������Ϊ�˱�֤ȫ����Ա����Ϣ�����ͳ�ͨ,��3��ǰR�صط�˰��־����ڲ������˼����������ϵ,R���ط�˰����ڲ���ȫ����Ա����Ȩ�����ϼ��쵼��ƽ��ͬ�º�����������ʱ�Ĺ�ͨ������ͬʱ������ͨ���ڲ�������ϵ�����ε��˽�ɲ��Ĺ�������ͳɳ������

����ͨ������ķ�������֪��,360�ȼ�Ч�������۵ļ���ǰ������R�صط�˰����Ǿ߱���,������Ҫ��R�صط�˰�����Ҫͨ�����Ƶ�ǰ����˷�ʽȥ�����ǰ���ڵ�����,��Ҳ����R�صط�˰��������360�ȼ�Ч�������۷�����Ŀ�����ڡ�

����4.3 R�صط�˰��ֹ���Ա��Ч���˷����������

����4.3.1 R�صط�˰��ֹ���Ա���˶�����������趨

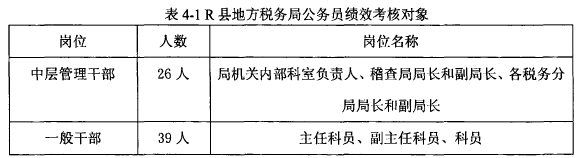

���������һ������빫��Ա���Ƶ�ְԱ�ǹ���Ա��Ч���˵�Ŀ����Ⱥ��ͨ���ǰ��շ��쵼ְλ���쵼ְλ���й���Ա���˵ġ����쵼ְλһ��ָ���ǰ���Ա����Ա�������ο�Ա�����ο�Ա������Ա;�쵼ְ��ָ����ְλ�ڸ��Ƽ����ϵĹ���Ա����������ķֲ��,R�صط�˰��ֳ��˾ּ��쵼(���Ƽ����ϵ����쵼ְ��Ĺ���Ա),ʣ�µĶ����ڷ��쵼ְλ6?����Ա���ּ��쵼�Ŀ��˲�����R�صط�˰��ֵĿ���Ŀ��,����R�صط�˰����ϼ���������չ�ġ�ͨ��������Կ���,R�صط�˰��ֿ����ǰ���ͨ����Ա��˰��־��������ֳ�,������������ֳ��Ȼ����ڲ����ҵ��в�����ɲ�����һ����������п��˵�,������ʵ�Dz���ȷ�ġ���Ȼ���ǵ���������û�о��쵼��,��������Ҳӵ���Ź������쵼��ͨ�����ְ��Ȩ��,����,Ӧ���������������������R�صط�˰��ֹ���Ա��Ч����Ŀ��:һ�ǰ�����������ְλ�����в�����ɲ�:�ֻ����ڲ����Ҹ�����,������������ֳ���˰��־��������ֳ�;һ����һ��ɲ�,����:���ο�Ա�������ο�Ա����Ա��

����

����2��ѡ������

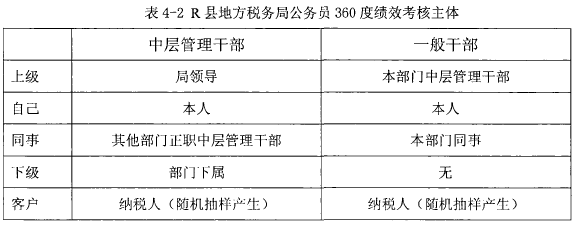

�����Ա������˽��п��˵���֯����Ա�ֽ����������塣����:��������С�顣Ŀǰ����Ա���˱Ƚϳ�������Ҫ�����ϼ��쵼ֱ�Ӷ��¼�ְԱ���п��˵����ַdz���һ�Ŀ��˷�ʽ,���ֿ��˷�ʽ���ѴӱȽϿ۵ĽǶȶԹ���Ա�������С�

�����������360�ȿ��˷���R�صط�˰��ֹ���Ա���п���,����360�ȿ��˷�������Ӧ��ѡ�ñ������˵�ͬ�������Ա���ϼ��쵼������ְԱ�����������Լ��������й��������Ŀͻ�Ϊ�������塣ͬʱ,ͨ�����R�صط�˰��ֿ��˵������ɱ�����ʵ���,����360�ȿ�������ѡ��ľ��ÿ���ԭ��������ԭ���л����ԭ��,��ѡȡ��������,���±�ʾ��

����

����4.3.2R�صط�˰��ֹ���Ա��������ȷ��

�����ڽ�����Ч����ָ��ϵͳǰ,����ΪR�صط�˰��ֽ����ɼ�������Ρ��칫�����Ρ��˽̿�ȫ���Ա�����쵼��ɵ�10�˼�Ч����С�顣���ݹ��ҡ�����Ա�����Ĺ涨,R�صط�˰��ּ�Ч���˵�һ��ָ����ݹ�����ع涨������ʵ��,�����������:������̬������������������Ը�������ɼ����������ء�

����(1)������̬:��Ҫͨ��ְԱ�ڹ����е�ְҵ���º����θ����ֳ������Կ���ְԱ������˼�뷽��Ϊ��P����,���߾���Ӧ�ô���ṫ�¡���֯���ɡ�ְҵ���¡�����Ʒ�¡�˼�������⼸��ָ�������˵����ָ�ꡣ

����(2)��������:ͨ��R�صط�˰��ֹ���Ա�Ĺ������ܡ�������ʶ������ͷ�ԡ��������ܼ������������,�Կ��˹���Ա�Ĺ�������Ϊ���ġ����й������ܿ���ͨ������Ա�Ծ��幤������֯�������ܡ�������ܡ�ҵ��IJٿز��ܵȼ���������ʾ����;������ʶ����ͨ��ְԱ��רҵ�س����Ļ������ȷ������ֳ���;����ͷ�Կ��Կ���ͨ���Թ����¼��ľ����жϺ���ϸ�������������ȷ������ֳ������������ܿ��Դ��������ʡ��Ա������С����ʾ����������,���߾���Ӧ�ô�ָ�����������IJ��ܡ���֯Э��������֪ʶ����ˮƽ�����ش������������������쵼���ܵȷ������������ָ����п��ˡ�

����(3)������Ը:��Ҫͨ���Թ���Ա�ճ������Ĺ��������ԡ����������ʡ������������ż������������ֳ����ġ�������Ը���ָ��ĺû��Թ�����Ч��ֱ�ӵ�Ӱ�졣��Ϊ���ǿ���R�صط�˰��ֹ���Ա�������̵ı���Ϊ��,������Ϊ������Ըָ��Ӧ�ô������ġ������ԡ��Ŷ�Э����������������ˡ�

����(4)�����ɼ�:��ָ����ҵ��,���Դ�Ч�ʺ�Ч���������������ˡ�Ϊ��,������Ϊ�����ɼ�ָ��Ӧ�ӹ�����������������������Ч�ʡ�����Ч�������ˡ�

����(5)��������:��ָ�������ϸ�����,�ǵ���������ͳ������,�ܷ�����,��ϵ��������,��ϵR�صط�˰��ֵijɰܡ�Ϊ��,������Ϊ����������ָ��Ӧ�ô��������ɡ��������¡��˼�����ڷ���ʵ�����ˡ�

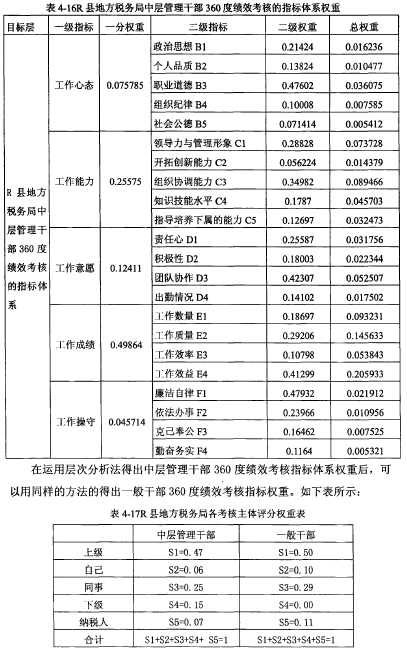

��������������������,�������R�صط�˰��ֹ���Ա360�ȼ�Ч����ָ����ϵ����:

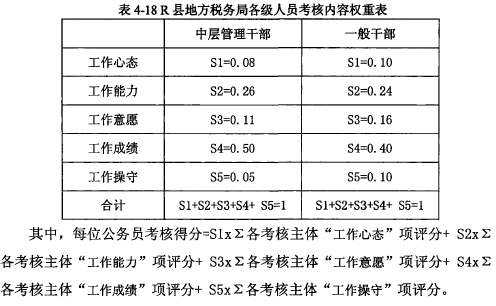

����4.3.3R�صط�˰��ֹ���Ա���������Ȩ�ص�ȷ��

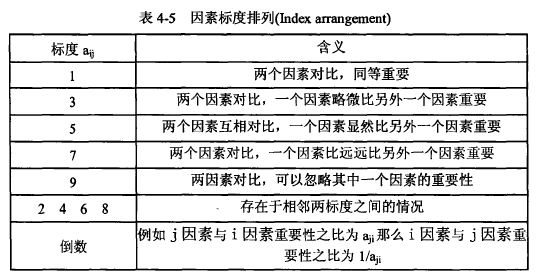

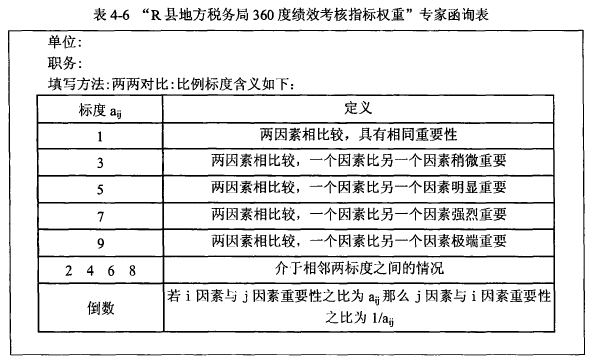

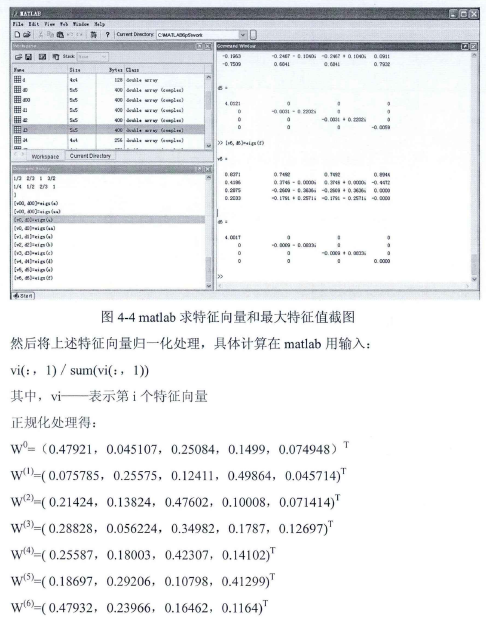

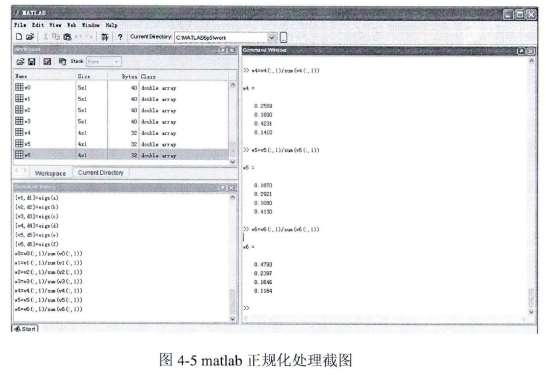

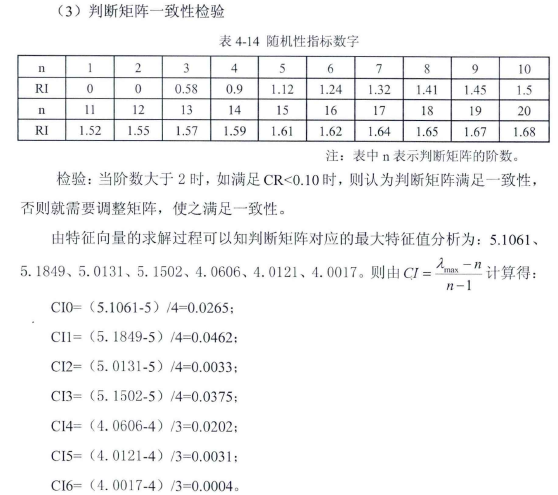

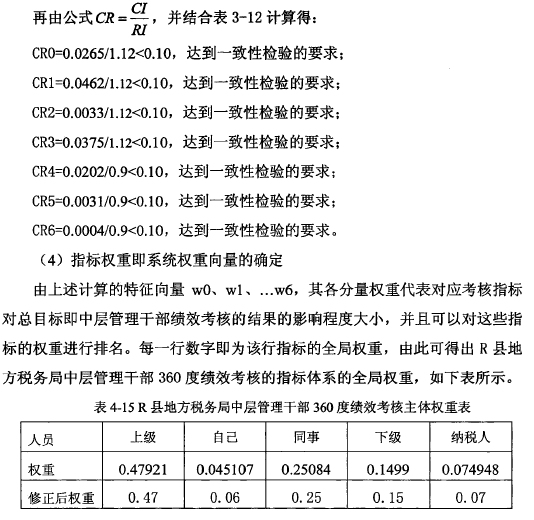

������Ч�����ж�R�صط�˰����в�����ɲ���һ��ɲ��������ֶԴ�,��ͬ�ĸ�λ��ռ�Ŀ��˱���ҲӦ��ͬ���ڼ�Ч������Ӧ����Ը�����������ֱ���費ͬ��Ȩ��,��Ϊͬʱ���ڶ����ͬ�Ŀ�������,������������Ա�������Ա�����б������źܶ�IJ�ͬ����������Ϳ���ָ�����ͨ����η�����(AHP)���·ƶ�����ר�һ����һЩ����������Ȩ�صĺ������䡣Ϊ�˸���ȷ�����ĶԸ������ŵ�ָ��Ȩ�ؽ��з���,�Ӷ�����ָ��Ȩ�ضԸ������Ų�����Ӱ��,���������ѡ�ò�η�����(AHP)���Ը�������ָ��Ȩ�ؽ��з��䡣������,Ϊ����ϸ�Ľ��ܲ�η���������ν���ָ��Ȩ�ط����,�������в�����ɲ��Ŀ���ָ���Ȩ�ط�����о���˵��,������һ��ɲ��Ŀ���ָ��Ȩ�ط���ֻ�����𰸡�

����(1)�����жϾ��������з���

����ͨ���ֱ�������������������ͬ���ɲ����ϼ��쵼��5������ʹ��רҵ��1-9���б��ȷ�(��4-5),���в�����ɲ���Ч��������Ӱ����������Աȡ��ٽ�������̬������������������Ը�������ɼ�������������5�����˷�����в�����ɲ��ļ�ЧӰ��������Խ��������Աȡ���ͬ�����ֱַ��в�ͬ�ĺ���,���±��п��Կ�����

����

����ͨ��ʹ�õ¶��Ʒ���ʵ�����еij���,��ȷ����ָͬ��������Ҫ�ԡ����,����ͨ����R�صط�˰���5��һ����Ա��3�����쵼��5���в�����ߺ�3��������Դ�����ר�ҹ�16�˷����˵������ʵ���������:

����4.3.4R�صط�˰��ֹ���Ա��Ч���˱������

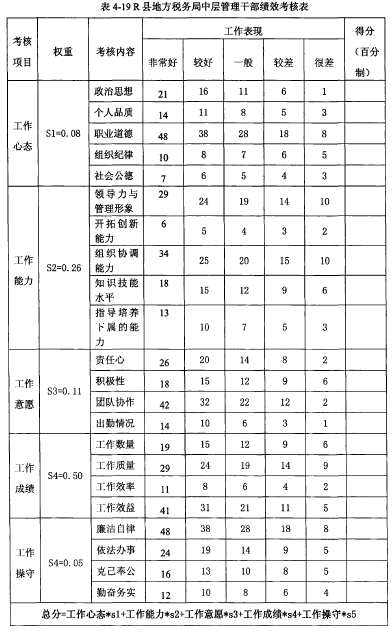

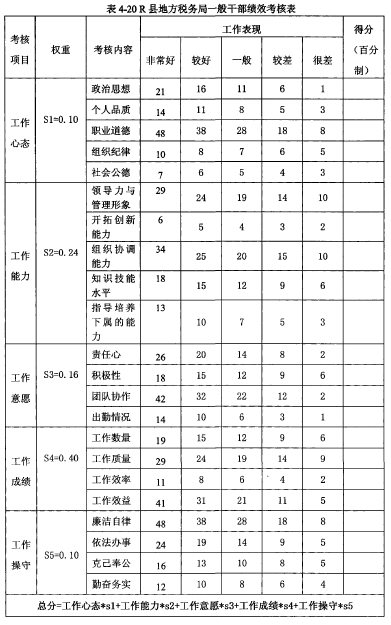

��������R�صط�˰���������Ա��֯���С��ʾ���ʽͨ�á�ͳһ��ԭ��,����360��Ч���˱���������������������Ʒ�¡�˼�����Ρ�ְҵ���ʡ���ṫ�¡���֯����:�쵼���������������֯Э�����ܡ����ش��²��ܡ�רҵ����ˮƽ��ָ�����������IJ��ܡ������ԡ��ŶӺ����������ġ����������������ʡ���������������Ч�桢����Ч�ʡ��˼�����������ɡ��ڷ���ʵ���������µ�ָ�ꡣ�����ճ��������ְ�ÿ������ָ��ֱ�ֳ�“�ܲ�ϲһ�㡢�dz��á��Ϻ�”,�������,�ÿ��������ݱ�������Ա���ճ�������������ж������в�����ɲ�360�ȼ�Ч���˱�������(�ٷ���)����˵��,������̬������������������Ը�������ü����������ص�Ȩ�ط���ΪS1=0. 08��S2=0.26��S3=0. 11��S4=0. 50��S5=0. 05��Ƶļ�Ч���˱���4-19��ʾ,��ͬ���ķ����������һ��ǧ���ļ�Ч���˱�,���¡�

����4.3.5 R�صط�˰��ֹ���Ա������������

����R�صط�˰��ֹ���Ա��λ��Ч����֯��Ч�ҹ�,�����ڸ�λ���ʵIJ�ͬ,�伨Ч�Ŀ���ʱ��Ҳ��������ͬ,�������±���ʾ:

����

����4.3.6R�صط�˰��ֹ���Ա���˽�������빵ͨ

������Ч����ϵͳ��Ҫ���ɼ�Ч����ϵͳ�Թ���Ա���п��˺Ϳ��˹����ְԱ��Ч��ͨ������Ҫ������ɡ�R�صط�˰���ͨ������Ⱥͼ��ȿ��˽���з��������Ĺ���Ա�������,�ͱ����˹���Ա���й�ͨ����,ָ���䲻��ĵط�,�Ӷ�ʹ�����˹���Ա������ʶ����������������,��߹�������,ͬʱ�����һ�μ�Ч���˵Ŀ��˳ɼ���

����Ϊ�˱�֤���˽�����Ա����б����˹���Ա��ͬ,R�صط�˰��ֽ��������˽̿ơ�����Ȳ��Ź����ļ�Ч�ල����С��,����R�صط�˰��ֵļ�Ч���˹��̽��ж���,�������˹���Ա�Կ��˽�����ڲ�ͬ���ʱ,����С����ԶԿ��˽�����������������ó�һ����ʵ�۵Ŀ��˽��ۡ�

�������Լ��ļ�Ч����в�ͬ������ı�����R�صط�˰��ֹ���Ա,�����ڿ��˽��������4������F1��,���˽̿ƽ�����ϵ,�����ϵ����Ȼ�в�ͬ�����,�������������ʽ�ύ������Ա��Ч�����븴��������ල����С������������,�в����ǧ����Ҫ���ߵ�,��Ҫ��ֹ����µĸ��ֳ������������

����ͨ������һ�ܵ�ʱ���ڰ����߽�������������ˡ��������ߺ�Ľ�������ٽ��иĶ����ල����С���Ա����ǣ������������Ա��С���Ա�����ԲμӸ��顣

����Ϊ�˷�������Ͳ���,R�صط�˰���Ӧ��Ŭ��ͨ��ȡ���˽̿Ƶ�ͬ��,�ѱ����˹���Ա�ĵ���������Ϣ�������ӻ�,ͬʱӦ�ðѿ��˲����ü�Ч�����ķ�ʽ���к������ܡ��ִ���Ч����ϵͳ�ʹ�ͳ�ļ�Ч����ϵͳ�����������ͨ����Ч�������ֳ����ġ�ͬʱ��Ч����Ҳ���ִ�����ϵͳ��һ����Ҫ���ڡ�

���������ŵ�˵,��ij�ֽǶ�����,���ȼ�Ч�����ĺ��������̡���Ϊ��Чϵͳ��Ҫ������������������,�ͱ���Ҫͨ����Ч���������С����û�м�Ч����,���Ȼ�ʹ�ϼ�û�а취�жϼ�Ч���˵������Ƿ�����ֳ���,�����Լ�ʱ���ֹ���Ա���ڵ�ȱ��,��ʹ����������ʹ�ù���Ա�ijɳ��ܵ�Ӱ��,������ɸ��˺Ͳ���������Чˮƽ��ߵ�Ŀ�ġ�������û�м�Ч����,����������Ϊ���ж��ϼ��쵼���Լ��Ĺ�������ͬ���,�Ӷ�Ӱ�칤���ļ��顣

����R�صط�˰��ֿ���С���Ա���������漸������ſ����ұ����˹���Ա���н���:һ��Ҫ����ȫ�˽ⱻ���˹���Ա�Ĺ�������Ϳ������ϵ�����½��н���������Ҫ���ȿ��Ǻ���̸���������漰���ļ��ɡ����ݡ�ʱ��ij��̡�˳��ȷ���Ķ���������Ҫ˫�����й�ͨ,���������˶��Ƚ���Ͼ��ʱ��,��һ����Χ������ɵĻ������н�����

�����ڽ��й�ͨǰ�����˹���ԱҲ��Ҫ�������漸����:һ�Ƕ��Լ���һ����(�������)��һ����ȷ�ļ�Ч�滮��������ǰ������֮�йص����ϡ����Ƕ��Լ���һ���������ڵĹ�������������һ��,�ҳ�����ȷ�����Լ����ڵ���ȱ�㡣���ǰ��Լ����е��ɻ���������,�������쵼��ӳ�����е�����,�Ӷ��ų����ĵ����Ǻ�����,ʹ�Լ��õ���ߡ�