������������С��ҵ���ʴ����о�

����4. 1������������

����������������ҵ�����ͷ�չ���ʽ���Դ,ͬ��Ҳ��һ����ҵ�����������ͷ�չ׳���ԴȪ����С��ҵ������һ����ͨ������������ɵ�,����Դ���ʺ���Դ������������,��Դ������Ҫͨ��������ʺ�ֱ�����������������,��Դ������Ҫ��ͨ����ҵ�ڲ�������ɡ���ҵ��ͳ������������Ҫ�н��ڻ����Ľ����������ҵ���á�������Լ���ҵ�ڲ����ʵȼ��֡����ڻ�����Ҫ�й������С���ҵ���м����������Եı��ա����С�����˾�Ƚ��ڻ�������ҵ������Ҫ����ҵ���������ε�Ӧ��Ӧ���˿�����ڡ��������Ҫ����ҵ��������Ҫ�ʽ���������;���Ƚ����ѵ�������������ҵ���ķ�ʽ����ҵ�ڲ�������Ҫ�Ƿ��й�Ʊ��ծȯ���������桢Ա�����м��ʵȷ�ʽ��������С��ҵ����,��ͳ�����������Ѿ������ܹ�������ҵ�ķ�չ����,��Ҫ��ҵ���������µ���������,���߽���ҵһЩDZ�ڵ��������������ھ�

����4.1.1��Դ������������

����4.1.1.1�μ��ⲿ��ҵ����

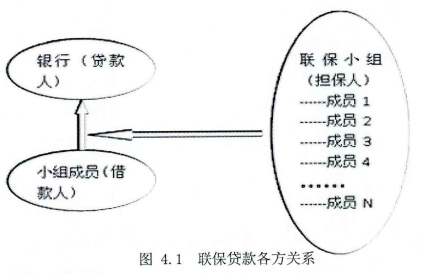

�����μ��ⲿ��ҵ������һ������ҵ�ڲ������о��������,�������һ���ⲿ����ģʽ������������ָ��Ҫ�������������Ը�Ļ����ϴ��һ�µľ���,������ϵ���С��,���������ϵ���С����ڲ���Ա�����еĴ����ṩ���ϵ���'2�����˶����������������ѭ���Ŵ�ԭ��,С���Ա����������е��������Ρ������������ת�����������ŵ�,һ������������Ա��������,������˾���ʱ�Խ��Խ��,��Ӧ�ɹ�������ʽ��ģ��Խ��Խ��,��������˾����Ӫ�˳ɱ�Խ��Խ����,����Ӫ��С��ҵ������֧�����Ⱦ�Խ��Խ��,��ҵ���ҵ�Ŀ��Ҳ��ܺõĽ��������������������Ͳ��������й��һ�������ʱ��ͨ�������Ż����ʺ������ʽ�����������ɵ��ص�������Ӫ��ҵ���������˾�Ĺɶ�,������֧�ֵ����������С��ҵ��չ������������˾�����������,����Ҳ������������Ա�����ҵ�;������,����������ᾭӪ�������ҡ�����������ҵ��Ӫ��Խ��,˵�����ص�������ҵ��ֲ��Խ��,��ҵ��Ӧ����˰��Ҳ��Խ��,������˾�Ӳ������ŵõ����������ʽ��Խ��,������ҵ�ķ�չҲԽ�а���������������ҵ�ʽ����Դ�������ֹ���,һ�����ǵ���������Ӫ��ҵͶ��Ĺɱ���,����һ���������а�������˾�ɱ����һ�������ṩ�İ��Ż����������Ŵ��ʽ�,����һ���־�����������������˾���ṩ�IJ����ʽ�������˾���ڹ�ģС,�ֿ����յ�������������Ӧ�Ĵ�����մ�,Ϊ�����Ӹ���֯����С��ҵ����Ļ�����,�ͱ�Ȼ��Ҫ�����ϸ���һ����֧�֡�����������֯�ṹ�������С�С���Ա������С���������ϵ���ɵġ�����������������ϵ����,���г䵱�����˵Ľ�ɫ,����С���Ա���ǽ������,���ǵ���������С��ij�Ա֮һ���������������ϵ��ͼ4. 1��ʾ��

�����μ��ⲿ��ҵ����,����һЩ��������������С��ҵ����,��һ�ֿ��Գ��Ե�����������Ŀǰ�������������DZ��㷺�IJ���,��Ҫ������ȱ����ص�ָ�������Լ���������С�����֯������������ز���Ҫ�е�������ҵ����С�������,��Ӧ������ҲҪ��ʱ�ĸ��ϡ�

����4.1.1.2��չ��Ӧ������

����������չ��ҵҵ���п��ܴ��ڵ�����DZ��Ҳ����ҵ��ȡ�ⲿ����������һ�֡���Ӧ�������Ƿdz��ձ��һ����������,����ʵ���к�������ҵ��������չ����Ӧ�̺Ϳͻ�������ҵ��ҵ��չ�л��γ�Ӧ����Ӧ�ա�Ԥ����Ԥ���˿�,��ҵ������ҵ������������ʽ�������,����Ӧ��Ӧ���˿������,�۸��ϸ���һ�����Ż�,��ǰ���Ǹ�����Ż��ܹ�����ס�ʽ�ijɱ���

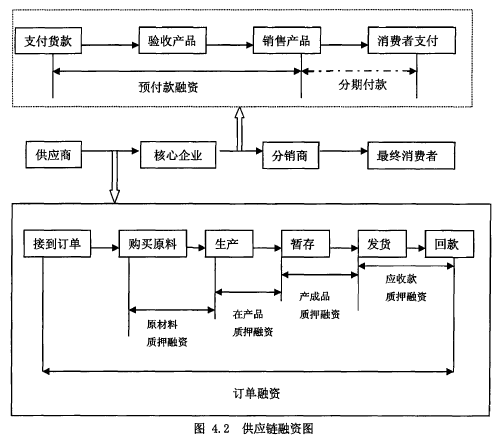

�������͵���ҵҵ��Ӧ���ɹ�Ӧ�̡������̡������̺����յĿͻ��IJ������,�����̺ͷ����̾��п����Ǻ�����ҵ��������Ӧ���ָ��,���Է�Ϊ����������ҵ�ͺ���������ҵ��������Ӧ,������Ӧ�����������ɺ�����ҵ���ε���������ͺ�����ҵ���ε��������������ֹ���,��ͼ4. 2"��ʾ�����ں�����ҵ���εĹ�Ӧ��,���������ҵ�ĺ���������,��Ӧ����ҵ�ڲ�������Ҫ�������ն���������ԭ���ϡ�����������Ʒ��桢�������ؿ������Ρ��������̴ӵ�һ�ο�ʼͶ���ʽ����һ���λؿ�,�ʽ������ر���������Ĺ�Ӧ��,��ҵ���п������ú�����ҵ�ĸ���������,��ƶ������ʲ�Ʒ,���������ԭ������Ѻ���ʡ��ڲ�Ʒ�����Ʒ��Ѻ���ʡ�����Ӧ���˿����ʡ����κ�����ҵ�������ʵȶ��ַ�ʽ��

�������ں�����ҵ���εķ�����,��ҵ�����ʱһ����ҪԤ��һ���ֻ���ȫ�������������ҵ��������Ӧ�IJ�Ʒ,�ڷ�����֧���������Ʒ�������۳�ȥ��ûؿ����������ʱ����,�����̻���֧�������ʽ�,�����ر���Ҫ�����ʽ��֧�֡����,�����������ҵ�������̿�����������,�ں�����ҵ��ŵ�ṩ�ع������������,���Խ�������ҵ���������̵Ļ�����Ϊ����Ѻ��,Ϊ�������ṩԤ�������ʡ�

����Ŀǰ��Ӧ�����ʲ����ǹ㷺����С��ҵ����,��Ҫ������������,������ҵΪ���������ղ�Ը������������С��ҵ���й�Ӧ�����ʡ������С��ҵ���������ҵ�������ڵ�ս�Ժ���,��Ӧ��������һ�ַdz��õ�ѡ��

����4.1.1.3������

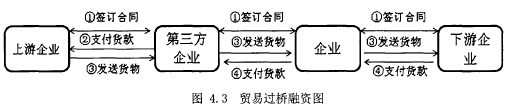

����ó����������ָ��ҵ���ʽ��Ϊ���ŵ������,�������ι�Ӧ�̵�ҵ�������н������ʽ�ʵ���ĵ�������˾,��������˾������ҵ������н���ҵӦԤ��������ҵ�Ļ����ȴ�Ϊ֧��,����ҵ���εĻ������ۻؿ�ʱ,�ٽ�����֧������������˾����ҵ������ҵ�������,�����̻����ʽ�,����������ҵ��,����˹�˾������ˮƽ�����������ͼ4. 3 (�Ի�)��

����ó�������ʶ�����С��ҵ����,��һ�ֿ��Գ��Դ��µ���������,���ڹ�����һ���ѿ�ס���������ҵ���ʽ�����Ʊ��������������Ϊ�˷�ֹ��������ҵ��ͻȻΥԼ������Ӱ����ҵ��������ת,������ҵ�ڽ��й�������ʱ,���������ҵǩ������ص�Э��,��֤���������档��Ȼ��������,��Ӧ���ʽ�ɱ��Ƚ��ڻ����Ĵ���Ҫ��һ���֡�

����4.1.2��Դ������������

����4.1.2.1���͵���ģʽ�Ĵ���

������С��ҵ�ڽ��ڻ��������ʷ�ʽ��õ��ǵ�Ѻ����,����С��ҵ�����ʲ���ģ�ձ��С,�ܹ�����Ѻ���ʲ�����,��������������������,����������ͳ�Ĺ̶��ʲ���Ѻ����ģʽ,���������С��ҵ�����ò����㹻���Ŵ�֧��,���Ҫ����ҵ���ƴ�ͳ�ĵ���ģʽ,��������ڻ������������µĵ���ģʽ,����:������ʡ��������ʡ��ֵ����ʵȡ�����,�����������Ȩ���ʡ�ר��Ȩ���ʡ�����Ȩ�������ʲ����ʡ�������Ҫʱ������������ҵ���ˡ���Ҫ�ɶ��ȸ��˲Ʋ���Ѻ�����ȡ���֮һ����Ҫ��DZ�ڲ�����������ʵĵ���ѺƷ,һ���滹Ҫ������Ͻ��ڻ���̽���µ����ʵ���������

�������������ʲ���������С��ҵ����ѡ���һ����������,��Ŀǰ�����ʲ����ʲ��������ܶ�,��Ҫ���������ʲ������������ʲ�һ����������ֵʱ,û����ȷ�������취,����������,����������Ѻ����Ҳ�Ϸ�����������ز���Ҫ����������Ӧ�������취������,��ʱ������ҵ�ܹ���������ݵĶ��������ʲ������е�Ѻ�����ṩ���������������������ʲ�����С��ҵ����,������������Ҳ�ǿ������õ�,���ڵ�Ѻ������,Ҫע����Ȩ���ա�

����4.1.2.2�ڲ���������������

�������ž��õķ�չ,��С��ҵҲ�ڲ��������Լ���ҵ���“����”,Ϊ����ǿ��ҵ��ʵ��,��ҵ�ڲ��γɶ�Ԫ���ļ��Ź�˾,�����羳�Լ������˾�ij�������δ����ҵ��չ�����ơ�����ҵ�����ڲ�ijһ��˾�ĵ������������ڽ��ڻ������Ž����ѵ������,�������뼯��������˾�����弯�ŵĵ���,���ڹ�˾���Ը����˾���������˾���Ը����ڵ���,������ҵ�����ڲ��ĵ���һ�������˵�һ��˾������������������,����һ����Ҳ�������Ӽ��ŵ����嵣���ɱ�������,�������ʽ������Ҳ���о������ӹ�˾����ҵ���ſ���ѡ���,�������ʽ���������ѡ��������������ڴ�������ڱ������,�ڱ��������ͨ����֤�������Ա����ȡ��ڱ������ָ��ҵ�ھ������д���һ�����ֽ�������þ�����ҵ����������,�������и��ݴ���Ľ����������Ÿ�������ҵ��Ӧ�����п���ͬ�ȶ�ȵı�����������֤,�������лὫ��Ӧ��ȵĴ���Ÿ��������ҵ,���㾳����ҵ�ʽ��ϵ���ת��ʹ�á��ڴ������ָ���ڵ���ҵ�ھ������д���һ����ȵı�֤����ṩ�浥��,���������Դ���Ѻ��Ϊ����,����Ĺ�˾�������ҵ�ṩ��һ�����ҵ�ó�����ʡ������������������Ĵ��²������Խ�������ڲ����ʽ���ת,������ҵ�����Ը��ݾ�������ʽ����,ѡ��ϵͳɱ����ʽ𡣶�����ҵ�����ڲ��ڽ��п羳����ʱ,һ��Ҫ������ص������ɡ�����,������:��������ڴ��������������������ܾ�Ҳ������صķ��ɷ���,������ҵ�ڲ���ʱҪ������ص�����,������Խ���ɹ淶�Ĺ涨��

����4.1.2.3��������

���������ҵ�漰����óҵ��,����������ó��ҵ�Ķ��ص�λ,���ù��ڹ������г����ʽ��ҹ��Ľ����г�Ŀǰ��û����ȫ�Է�,��ʵ���о����ʽ����Ź���ҵ���е���Ʒ��ͨ���������ڽ����г���Ӧ�ó��������ó��ҵ�������λ,����Ʒ������Ϊһ���ʽ���ͨ������,������Ľϵͳɱ����ʽ�������,��һ���̶��Ͻ�����ҵ��ó�׳ɱ�,������ҵ��ӯ���㡣����������ó��ҵӦ��ͨ�������ṩ�������ó������صĶ������ʻ����ñ��������Ӿ���ó������ҵ��,�������ù���������ṩ���������������ʶ�����ӳ�����֤���¸������ޡ�ͨ�����֮�以��,�����������������ҵĻ��ʽ�����������ó��ҵͨ���������ڲ�Ʒ�ڹ����г����ۺͳнӹ�����ҵ����ί�д���������ʽ,����Ϊ��ҵ�������ù��ڹ��������ʱ��г����л��ʺ����ʶԱȴ����˻���,��ҵ��������δ��һ��ʱ����ֽ����Լ����ʳɱ����������滮,���������л��������ڻ������ṩ�Ľ��ڲ�Ʒ,��ʵ����������ӡ�

����4.2���ʲ�Ʒ����

����4. 2. 1��������

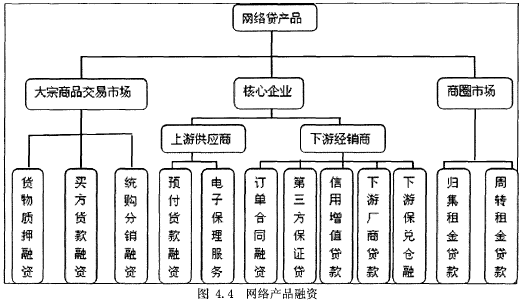

�����������ķ�չ,���繫˾��Ϊ�����ҵ��“������”�����˾��÷�չ����̨,������ҵ���һЩʵ�����С��ҵ,�����Ѷȸ��ӵĴ�,�Ͼ���˾�������Ͽɵ�������ĵ���Ѻ�ﶼû��,�е�ֻ��һ������Ӫ��ģʽ��������Щ���繫˾,����ѡ������������������ִ������״�ͻ�ƴ�ͳ���Ŵ�ģʽ,�����ϵ�����������ö�������Ϊ���д���ŵ���Ҫ���ݵ����紴�¡�Ŀǰ,����ʢ���ⱦ(toocle.cn)������Ͱ͡��ػ�����Ϊ�ĵ���������ҵ��ͨ�������к����ķ�ʽ,�Ƴ��˵������������ʷ���ƽ̨,��������С��ҵ�ṩ�������ʷ�����ͼ4.4��ʾ��

������������ҵ��϶����ҵ,�������һ�ֺܺõ����ʲ�Ʒѡ��Ŀǰ,�������ʲ��������Ǻܶ�,��Ҫ���봫ͳ�������,������������ö����������Ǻ�����,���Ҳ��ų��и�����ҵΪ���������������ö�,�д��������ˮ��������,ͨ����ٲ���,ƭ�Ľϸߵ����öȡ����Խ��ڻ��������������ʻ�������ȫ�ķſ�,Ŀǰֻ�ǶԸ�������繫˾����С��Χ��ʹ��,�������ʶ��Ҳ���ޡ��������δ����һ�����ʵ�����,���ž��õķ�չ,��ͳ����ҵӪ������������Ӫ��ת��,���繫˾��ע��Ҳ��������,��صķ��ɷ���Ҳ����ӵ����ơ������δ���Ʊر����������ҵ�ͽ��ڻ�����ѡ��

����4.2.2���Ӳֵ�����

������С��ҵҲ���Խ����Ӳֵ���Ϊһ�ֿ��Կ��ǵ�����ģʽ,�ֵ�����������Ϊһ�����ֻ�ʵ��ƾ֤,���һ�����һ���Ľ�������,�ֵ�����Ϊһ����Ҫ�����ʹ���”���ֵ�����Ʒ���ֻ�����ָ������ֿ�����ɵ�,��һ����������Ʒ�Ĵ���,Ҳ��һ�ֻ���Ȩ����ƾ֤,���Բֵ������Ϳ��Խ��е�Ѻ�����ʡ������������ҵ���ֻ��г��������ڻ����Ӳֵ�,��Ѻ������,�ڽ����ֵ������サ�����ʱ����ȡ����������(��ͼ4. 5�Ի�)��һ����ҵ�ӽ������Ӳֵ��������Լ��Ҫ1-2���µ�ʱ��,���ʱ����ﲻ��Ҫ������ҵ���ٵIJִ���,���һ������ռ����ҵ���ʽ�,��ʹ��ҵ���������ֻ�������������Ӳ����ʽ�ɱ�,�����ҵ�ܹ�������õ��Ӳֵ�������ȡ������,����ҵ����,�ܹ��ֲ�һ�����ʽ�ɱ������Ӳֵ�����ҵ����Ϊ�ڻ��г��Ͻ��������ҵ����,�������Ի�����С��ҵ�����ѵ�����,����Ҳ���Ϊ��ҵ�����С��ڻ���˾���ִ���˾�����干ͬӮ���Ĺ���,���ڻ����ֻ��г�δ���ķ�չҲ���зdz���Ҫ�����塣

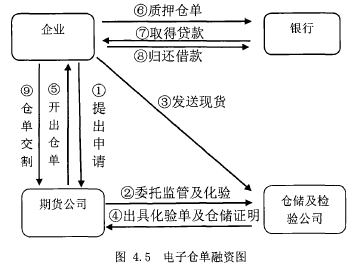

�����������ڻ�����ҵ�����С��ҵ����,���òֵ���Ѻ����������һ�����͵����ʲ�Ʒ��ͨ���ֵ�����Ѻ,���Դ�����ȡ��һ��ʱ��ε����ʡ����ֵ���Ѻ���ʾ���һ���IJ������,һ���������϶�,���Dzֵ����в��ȶ��ԡ���ҵ�������ڻ��г��۸����õ������,ѡ����ǰƽ��,����ѡ��,���Բֵ���Ѻ����ܻ�Ӱ����ҵ���ڻ��г��IJ�����������ҵ�����ڻ�Ԥ�з����������м�֤ȯ��ʱ�û��ֵ��ķ���,���Ա�֤�ֵ�˳������Ѻ���

����4.2.3ҵ������

������1+N���ʡ���С��ҵ����ѡ��ͨ�������εĺ�����ҵ��ʵ�������Լ�������,�Ժ�����ҵ��Ӧ���˿���Ԥ���˿���е�Ѻ,���������Լ���ҵ�����ѺƷ������ɵ�����������“1+N”������“1+N”�������ʡ�“1+N”��ҵ���ʡ�“1+N”�������ʡ�“1+N”��ϵ���ʵȡ�“1+N"����������ָ�����Ժ�����ҵ������Ϊ��������,���µ�������С��ҵֻҪ���ú;�Ӫ״������,�����������д���,�����ṩ����������“1+N”��ҵ������ָ��ҵЭ����Ϊ�������ʵĺ���ƽ̨,������ҵ��Ⱥ�ص�,����һЩ������ҵ,����ѡ��ͨ������ҵЭ�����,ͳһ������ȡ������,������ҵ����С��ҵ���ʽ�չ����“1+N”����������ָ�����ɴ�����ҵΪ����,��������������ṩ���Ŷ��,Ȼ���ɴ�����ҵѡ�����ʵļ�����,�����ٽ����Ŷ�ȴ����Ƽ��ļ����̡�“1+N”��ϵ������ָ��С��ҵ����������Ȧ���Ʒ�г��ܱߵ���Ե�͵�Ե����,�����ʺ��ܱ���ҵ�ص����Ȧ���ˡ�Ȼ����ĵ���С��ҵ����ͨ����Ȧ���˻���ί�������г������ĵ�����ʽ������ȡ�����š�

������δ����Ȩ���ʡ�δ����Ȩ��������ָ�����Թ��������̹�����й���Ʒ�����ȨΪ�ֶν��п���,�����ṩ����,�Դ�������֧�������̻���,�ɹ����̸���Լ��������ָ����з�����ҵ����Ҫ��������ģʽ:�ִ����ģʽ�����Ҳ�ģʽ��δ����Ȩ��֤ģʽ���ִ����ģʽ��ָ�ɹ����̸���Լ��������ֱ�ӷ�������ָ���IJִ���ܵ�λ,�Դ�����Ϊ������Ѻ���ҵ�����ģʽ�����Ҳ�ģʽ��ָ�ɹ�����ֱ�Ӹ�������ָ��ֱ�ӷ����������,���ڷ����Ļ���е������峥���ε�ҵ�����ģʽ��δ����Ȩ��֤ģʽָ���и��ݽ����̵Ŀ�֤����,�ڽ����̽���һ�������Ŀ�֤��֤���,ͨ��δ�����Ȩ���ֶ����ڿ��Ƽ��ⲿ�ֵı�֤��,Ϊ�������ṩ��������֤��ó�����ʷ���

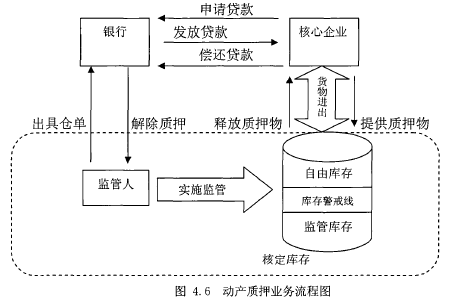

�����ۻ�Ȩ��Ѻ���ʡ���Ȩ��Ѻ����ҵ�����������Ѻ���ʺͲֵ���Ѻ���ʡ�������Ѻ�����ְ����˶���ֵ������Ѻ����ҵ�Ǻ˶���ֵ������Ѻ���ʡ��˶���ֵ������Ѻ����ҵ��(��ͼ4. 6)��ָ��������ҵ�Ϸ�ӵ�еĻ���Ϊ��Ѻ�����������ҵ��,����ί�е������ִ������Ի���������ȷ������ͻ����ֵ��Χ�ڽ��м��,����������ͼ�ֵ�IJ��ֿ��ɲִ��������о����Ż������Ǻ˶���ֵ������Ѻ������������ǩ����ָ���ÿһ�ʷŻ�ҵ��

�����ܴ����Ѻ���ʡ���ָ��ҵ���Լ��Ϸ�ӵ�еĻ���Ϊ��Ѻ����������ҵ��һ����С��ҵ�����Լ��Ĵ��,���������ҵ�ľ�Ӫ����ֿɷ�Ϊ��̬�;�̬���ַ�ʽ,��̬�Ĵ���������ҵ��������Ӫһֱ�ڱ䶯,���ǻ���������ijһ�����ϡ�����̬�Ĵ����ָ��ҵ��ijһ��ʱ�䲻���㽫�����,����һֱ���̶ֹ������������ݴ����������̬,��С��ҵ���Դ�����ȡ�ö�̬�����Ѻ���ʺ;�̬�����Ѻ���ʡ����ڶ�̬�Ĵ��,��ҵ��ȡ�����е����ʺ�,Ҫ�������ʶ�ȶ�Ӧ�Ĵ��,�������ʱ������������,�������ʱ��Ҫ���ֻ���ǰ������ھ�̬�Ĵ����Ѻ����,��ҵֻҪ����Ӧ�Ļ���Ȩ��Ѻ�����м��ɴ�����ȡ������,һ����е�������ܡ�

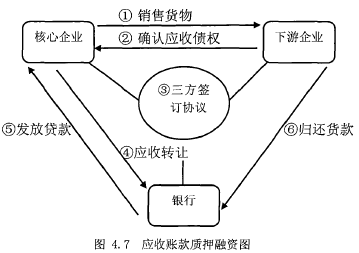

������Ӧ���˿����ʡ���ָ��ҵ���������γɵ�Ӧ���˿��ھ߱�һ��������ת�ø���صĽ��ڻ���,ʹ��ҵ�õ��ճ������ʽ�,��֤�ʽ����ת��Ӧ���˿�����(��ͼ4.7�Ի�)�Ǽ����ʡ����㡢��������ͷ��յ�����һ����ۺ��Խ��ڷ���

��������������ʡ���ҵͨ��ί�о������еĺ�������д�Ϊ֧������,������Ч���þ�������г����ʽ�,������������ҵ��������,�������������Ҫ����:���ڴ����ͳ��ڴ��������ڴ���Ҳ�ƽ���������ҵ��(Re-Financing For Import),��ָ�������ô������ʽ�,Ϊ������������֤����Ϊ���㷽ʽ�Ľ��ڸ����ṩ�Ķ������ʷ����ڴ���ҵ��Ҳ�Ƴ���������ҵ��(Re-Financing For Export),��ָ�������þ���������ʽ�,Ϊ������������֤�����ջ���Ϊ���㷽ʽ�ij����ջ��ṩ�Ķ������ʷ���

������ȫ�����ʡ���Ҫ��ָ������������,����Ϊ������ҵ�ṩ���֤���ʲ�Ʒ,��Ҫ����:���ڱ���������/��������֤�Ȳ�Ʒ�������������Ϊ��ҵ�����ڻ����������ݻ����ƾ֤��Ѻ������,Ȼ��ί�о������ЎԸ�������ҵ��Ӧ��ֵ�ı�����������֤,��ҵ�ھ������еļ���½��������۸����οͻ�,���οͻ���������뾳�����е��˻����黹��Ӧ�Ĵ����ҵһ����������þ������е����ôӾ�����ҵ���ڻ���,����һ���滹����ȡ�����е����ʶ��,������ҵ���ʽ�ѹ����

���������Ʊ֤����.ָ��������ҵ������س�������ȨΪ����,Ϊ������ҵ�ɹ�ԭ�����ṩ������������,������ҵ���������ɹ������۽���������������Ϊ��ҵ�����ڻ���Ľ���ƾ֤��Ϊ��������Ѻ������,Ȼ�������ȡ��һ��������,��ҵ�������е�����֧�ִ����ι�Ӧ�̲ɹ����������ҵ�������յ���Զ�ڹ�������֤�����������鸶��͢ҵ��,����ת��������֤���ں��տ�ķ���,���һ�������ȡ�õ��ʽ��������ڻ���IJɹ������������ʲ�Ʒ��ѡ����ҵ���в����õ����е�����,���һ��̻��������ɹ������۵�ҵ������,��ȡ�˸����ҵ�������

����4. 2. 4Ʊ������

����Ʊ���Ǿ���һ����ʽ�ġ���ծȨ�˺�ծ����˫��Լ��������ծ������������֧��һ������ծ��ƾ֤,Ʊ�ݳ��˾���֧�������㡢��ҡ����õȹ�����,�����ж����ʽ���ͨ�Ĺ��ܡ�Ʊ����������ת�п��Գ䵱���ʹ���,��ʹ�ʽ��ڲ�ͬ��λ֮������,ʵ���ʽ���֮ͨĿ�ġ������ҹ������г��IJ��Ϸ�չ������,�ҹ�����������Ʊ�������ѳ�Ϊ��Ҫ��ɲ��֡��������,Ʊ�����ʶ��ڼ�ǿ�������к�۵��ء�������ҵ����Ч����ʲ��������ƶ���ᾭ�÷�չ�ȷ��淢����Խ��Խ��Ҫ������.�������,Ʊ�����еĹ���,ʹƱ���������ҹ���С��ҵ�Ķ����ʽ���ͨ������зdz��������,��Ҫ���������¼�����:Ʊ�����ʲ���ʹ��С��ҵ����ҵ���ÿ��Եõ�����,���Ҷ�����ҵ֮���˹�ʽ�����ٽ���ͨ������;Ʊ��������һ�����������ʷ�ʽ,������С��ҵ���Բ�����ҵ��ģ�����ܹ��O���ʽ�;Ʊ�����ʿ�������С��ҵ�������ʳɱ�;Ʊ�����ʻ����Դٽ����к���ҵ֮��Ĺ�ϵ�Ż�,ʵ��˫Ӯ��

����������Ŀǰ���ҽ������ߵ������,�����С��ҵ��������Ʊ�������Ѿ���Ϊһ����Ч;����Ʊ�����ʵIJ�Ʒ�кܶ�,�������Ʊ����Ѻ��Ʊ�����֡�Ʊ�ݳصȡ�Ʊ����Ѻ��ָ��ҵ��δ���ڵ�Ʊ����Ѻ������,���лὫ��Ѻ��Ʊ����Ϊ��ҵ�������Ѻƾ֤,������Ÿ���ҵ,��������ȡһ������Ϣ��Ʊ����������,��ָƱ�ݳ��������ʽ���ʱ,����ҵƱ��ת�ø�����,���а�Ʊ����۳�������Ϣ�����֧�����տ��˵�һ����������ҵ��,����ҵΪ�ӿ��ʽ���ת�ٽ���Ʒ��������������Ľ�������Ʊ�ݳ�ָ����Ϊ�ͻ��ṩ��ҵ��Ʊ���𡢲�ѯ�����ܵ�һ���ӷ���,�����Ը��ݿͻ�����Ҫ,��ʱ�ṩ��ҵ��Ʊ����ȡ�����֡���Ѻ��Ʊ�����ʱ�֤��ҵ��Ӫ��Ҫ��һ���ۺ���Ʊ����ֵ����

����4. 2.5����������������

����������,���Ž������������г��ķ�չ���������,������������Ծ����ҵ���ʹ�����Ͷ�ʹ��������������������Ƶĸ������ڡ�����������������ҵ���ʹ����еĺ��������ܹ���һ���̶Ƚ�����ҵ�IJ���ɱ�,���õ��������������ʻ��������һ�����Զ������Э�顢��Ȩ���������������,����֮��������Ż���ҵ�ʱ��ṹ�ͷ��չ����Ϲ�Ȩ֤�Լ��̼�ת���Ŀ�ת��ծȯ�ȡ��������ߵľ������ñ��������¼�������:һ���ܹ��Գ��ʳɱ�������������ҵ�������ý����������߽����ʳɱ�ͨ�����¶��۽���������������ҵ���Կ���ͨ��ǩ��Զ������Э�齫ijһ���ij������ʹ̶�����,����֮��,��ҵ����������Զ������Э��ѽ���ĸ������ʴ����ڽ�����ÿһ���ڼ佫���������������ܹ��Գ��ʳɱ����н��͡���ҵ��ѡ����ʶ���ʱ�����ȿ������ʵ͵ı���,Ȼ��������г��϶һ���ʵ����Ҫ�ı���,�ں��ʵ�ʱ���ٽ���Ҫ����ı���ͨ�����һ������ء���һ��ʱ����Ԥ�ڸ��������ܹ����ͳ��ʳɱ�ʱ,��ҵ����ͨ���̶����ʻ�ȡ��������,�������ʻ�����ծ��ͨ�����ʻ��������ͳɱ�,�����ǵ������ʳɱ��ܸ����еĹ̶�����ծ���ܳ�����������ʱ,���ڽ������й̶����ʸ�ծ�ĸ���Ϣ�ɱ�����ͨ�����ʻ���������,������ͨ���������ʸ�ծ�̶����ʸ�ծ֮��Ļ���,�Զ���ծ������ʳɱ����������������������������ؿ�����ҵͨ�������������ߵĽ���,����ͻ�ƽ����г�����ҵ���õȼ���������,ʵ�ֳ��ʽ��Ŀ��,�����ܹ��ؿ���������,���һ������Ż��ʽ�ṹ�����Ƕ�����ҵ�ı��չ����������á����ž��õķ�չ,��ҵ֮��Ĺ�����������Ƶ��,��ҵ�ڳ��ʾ����ж����չ��뷴�չ�Ӧ����Ҫ����,��Ϊ���չ�����Ҫ�ֶ������Ϲ�Ȩ֤��һ�ַdz��õ�ѡ��ʽ������ҵ�д������Ϲ�Ȩ֤δ����ʹʱ,��һ���̶��Ͽ��Լ�������������չ��Ŀ���,���ڱ��չ��ܹ�����Ч�ĵ������á����Ǵٽ���ת��ծȯת��Ȩ���ʱ�,�����ʱ��ṹ��һ���ĸ������á���ת��ծȯʵ������һ�ֹ���˾��Ʊ��Ȩ��ƾ֤,����������Ȩ���������Ա����Ʊ�۸��½��ķ���,���һ��ɱ�֤�õ���Ʊ�۸����������档���ڳ��п�ת��ծȯ�����������ʹ��ת��Ȩ��,�����������ҵ�IJ���,������ʹ��ҵ�ֽ�����ѹ��������,���Ҷ�����ҵ�ij��ʻ������һ����Ӱ�졣����ҵͨ�����ſɻع��Ŀ�ת��ծȯ,��һ���̶��Ͽ��Դ̼���ת��ծȯ��Ȩ���ʱ�ת��,��һ��������ҵ���ʱ��ṹ,���ӳ��ʵ�����ԡ�

����4. 3���ʷ�ʽ����

����4.3.1��Ʒ�������

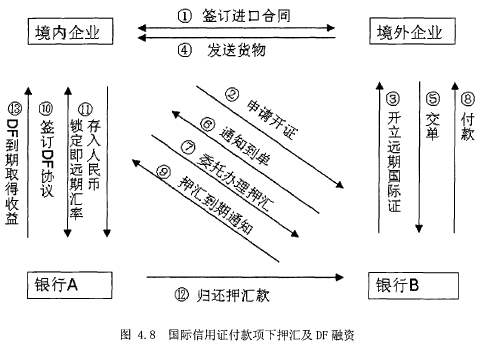

�����ܶ���ҵ�����ʲ�Ʒ���ں�,��ֱ�ӹ黹���л��������ڻ����Ĵ���,��ʵ��ҵ�ڴ����ʱ���кܶ��������ʲ�Ʒ����ѡ��,һ��������ӳ����ʵ�����,����һ������һ���̶��ϻ����Խ�����ҵ�����ʳɱ�������,�����н��������µ�����֤,��ҵ����ѡ�����Ѻ�㡢����Ѻ��,����Ѻ�㵽��ʱ������ѡ��DF��NDF������һ������һ�Լ��ĺ�һ�����ʲ�Ʒ(��ͼ4.8�Ի�)������Ʊ����ͨ�϶����ҵ,����Ʊ����Ѻʱ,��������ѡ�����д���,�����Խ�Ʊ����Ѻ�ٿ�Ʊ���ٿ����ڹ�������֤���ٿ������ͱ�������֤�ȡ����ڹ��ڹ�������֤����϶����ҵ,����ѡ���ڹ�������֤��Ѻ����,�ӽ��ڻ���ȡ�ÿ�Ʊ���߱�����ȡ���ҵ����������Ʊ�ݽ��б���,����ҵ��Ʊ����Ѻ����,������Ȩ�ı���Ϊ���ʹ���ȥ����ȡ��ó�����ʵȵȡ�

����������Щ���ʷ�ʽ�ϵ���ϲ����ܹ��ḻ��ҵ������Ʒ��,���Ҷ�����ҵҲ�ܹ����㲻ͬ��ҵ������Ʒ������ʶ�����С��ҵ����,��һ�����͵����ʷ�ʽ��ͨ����Ʒ����ϲ����ܹ��ӳ����ʵ�����,���Ҷ�����ҵ����,���ܽ���һ���ֲ���ɱ������������Ҳ��һ���ķ���,����������µ�����֤Ѻ��,Ҫ������ҵ��ʵ�����,��������ܾ�����B���C�����ҵ,���ܻ�����ص�����Լ��������Ѻ�㵽�ں������һ���ĺ�һ,ע��Զ�ڻ��ʳ��ڷ���,������ҵͨ�����ʵ����������ա�

����4. 3. 2�ʱ��г�����

�������������м�������Ȼ���������ģ��Χ��С����Ͷ�䵭�������Բ�ǿ������ڲ����Ʋ����Ƶ�ȱ��,���Ѿ�ȡ����һ���ij�Ч����������塢��С����ʱ��г�,����������������ϵ�,��ҵֻ��߱���Ӫ���ꡢ��Ӫҵ��ͻ�������г�����Ӫ��¼����˾�����ṹ��ȫ�������淶����������,���������ʸ��ȯ�̽������졣����������ж�����С��ҵ���������¼�������������á�һ���ؿ���С��ҵ����������,������С��ҵ����������������֪���ȡ����ǰ�����ҵ�淶�����Ĺ���������ƶ�,ʵ�����徭Ӫ�Ĺ淶�����������ǰ�����ҵ�л�����봴ҵ�������С���г�,ȡ�ø�����ʱ��г��ʽ�֧�֡�

��������,Ŀǰ����ϵ��ڳ�ƽ̨���ʶ��ڸ�����С��ҵ����Ҳ�ǿ���ѡ���һ�����ʷ�ʽ��ͨ������ƽ̨�ij���,һ�������������ʽ�ѹ��,��һ���滹��ͨ�����������Լ���֪���ȡ���ͨ���ڳ�ƽ̨����,������ʧ�ܵĿ��ܡ�