第二章 我国现行的环境税费政策及比较

我国目前的环境税费政策可分为两类:一是与环境相关的税制,包括资源税,消费税,城市维护建设税,城镇土地使用税和耕地占用税,车船税以及其他环保税收优惠政策等。二是环境费,包括排污收费收费、补偿收费和保证金等。通过对税费政策进行介绍和比较,突出了环境税的三大功能:作为税收手段,具有防治污染保护生态的环保功能,促进发展提高产出的经济效率功能和公平竞争调节分配的社会公平功能,较之其他环境经济手段,具有无与伦比的优越性。

2.1我国目前环境税政策及功能定位

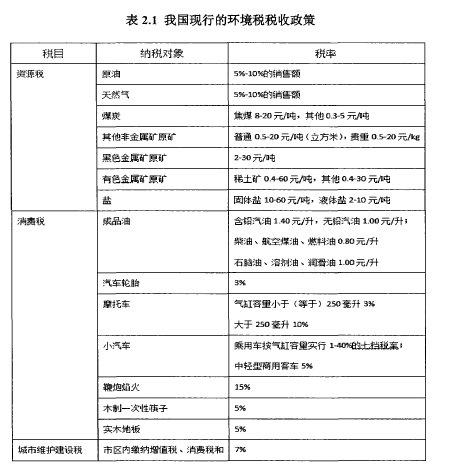

2.1.1资源税

资源税属于典型的环境税税种。我国对矿产品和盐类资源征收资源税,一方面有利于有效调控自然条件差别形成的级差收益,为企业创造公平竞争的环境,这充分体现了环境税公平竞争调节收入的公平功能;另一方面,有利于鼓励幵发者提高资源利用率,合理开发利用资源,体现了环境税促进发展提高产出的效率功能。

1994年将资源税征税范围扩大为现有的7种,我国资源税改革进程不断推进。2004年调整炭油气和部分矿产的征税标准,有色金属取消了原70%的优惠政策,铁矿石资源税按60%征收,适当调整盐资源税政策。2010年6月,改革试点在新疆设立,拉开西部资源税改革序幕。2011年修订了资源税暂行条例,油气征收5%的暂定税率,税负水平有所提高。2014年国家税务局调整了怜铁矿,盐和其他资源税的标准税率。统计数据表明,2012年国家资源税税收达到904亿元,涨幅超过50%,三十年来,资源税在节约资源开发、提高资源使用率、保护生态环境方面,发挥了重要作用,这充分说明了环境税的最突出的一个功能,即防止污染保护生态的环保功能。

2.1.2消费税

消费税所包含的14个税目中,成品油,小汽车,摩托车,汽车轮胎,鞭炮焰火,木制一次性疾子,实木地板和资源环境直接相关,通过税收来调整人们消费需求和配置社会资源。对这类消费品征税,有利于保护生态环境,控制能源消耗和提高产出效率,还能调节过度使用资源和未富先奢的消费行为,因此,消费税充分体现了环境税的环保功能、效率功能和公平功能。

2006年我国对消费税相关政策进行了调整,成品油税目代替了汽油、柴油税目,增添木制一次性筷子和实木地板,这也体现了减少森林资源消耗和能源污染的消费税政策调整倾向。此外,2008年9月调高了汽车和摩托车不同级别税率间的差距;同年12月国务院实施成品油税费改革,这些都是通过消费税来实现保护环境的目的。

2.1.3城市维护建设税

1985年开征的城市维护建设税,主要用于维护和建设城市园林绿化、环境卫生等公共事业,建设城市污水、垃圾处理系统和集中供热系统等,有效保护了城市生态;作为环保设施建设的重要资金来源,城建税促进了基础设施的完善和地方经济的发展,进而保障了社会成员共享发展的成果。这些都是城建税对环境税环保功能、效率功能和公平功能的具体展现。

城市维护建设税属于地方税和附加税。据统计,早在2000年,城建税环保支出就占了环保总额的35%,近年来比重不断提升。城市维护建设税能够有效发挥地方政府的自主性和积极性,而且依据增值税、消费税和营业税税额计税,保证了稳定的城建税收入,为城市建设提供资金支持。

2.1.4城镇土地使用税和耕地占用税

城镇土地使用税是对土地使用权拥有者征税,耕地占用税是对占用的土地资源征税,除了保护土地资源实现环保功能,两者还能有效发挥环境税的公平功能和效率功能,都能够调节因地理位置等自然因素造成的级差收入,通过合理利用土地来促进经济发展。

城镇土地使用税和耕地占用税本质上相当于对土地资源租金征税,土地资源也是我国重要的资源种类,因此应列入环境税收的范畴。对于土地使用税,不同区域实行分级税率。2007年颁布的耕地占用税暂行条例计税时考虑人均占地面积,还要结合地域经济发展状况采用差别税率。这些政策都有助于城镇土地的合理利用,缩小区域差距促进社会公平。

2.1.5车船税

作为地方税,征税车船税是为了改善地方公共道路和航道提供资金,原本并没有能源和环境方面的意义,但是车船的使用和能源消耗、环境污染息息相关,征收车船税对交通基础设施建设和环境保护也提供了资金支持,车船税充分i全释了环境税的环保功能,因此,将车船税归类为相关的环境税税收。

2007年我国车船税开征,对于缓解交通压力和污染起到积极作用。2012年我国施行了《中华人民共和国车船税法》、《车船税法实施条例》,将车船税暂行条例上升为法津。“对城市、农村公共交通车辆给予定期减免税,至2015年12月31日,城市公交企业购置的公交汽电车辆免征车船购置税4”。由此看出,车船税税收政策的调整能够有效引导节能减排,对于保护环境产生导向作用。【1】

2.1.6其他环保税舰策

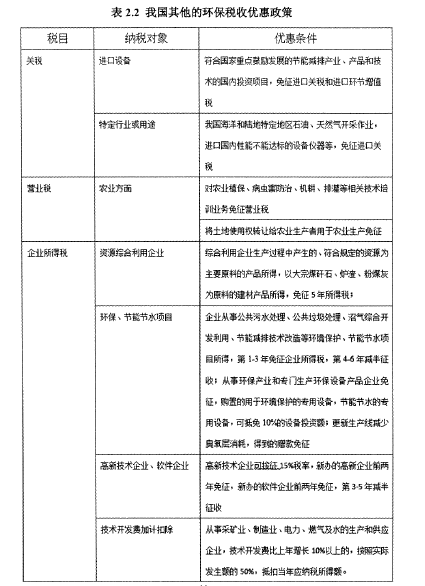

其他环境保护的税收政策,涵盖了关税,营业税,增值税,企业所得税等,激励企业采用节能减排技术,减少排污保护环境,促进经济结构的升级,为企业提供公平竞争的环境。这些优惠政策都体现出了环境税具有防治污染保护生态的环保功能、促进发展提高产出的效率功能和公平竞争调节收入的公平功能。

在关税和营业税方面上,对危害生态环境的进口产品征收重税的关税,能够有效制止国际贸易的跨国污染,提高国内高耗高污的资源性产品出口税率。在营业税方面,植物保护等相关技术培训免征所得税,有助于保护生态环境。

在企业所得税方面,环境税优惠政策主要有三种形式:减免、抵免和抵扣应纳税额。对主原料为废弃物的企业,五年内可减免所得税;(具体内容参照表2);企事业单位、社会团体和个人特定公益捐款,可在税前扣除。这些优惠政策鼓励企业采用环保设备和环保技术,加大环境保护力度。

在增值税方面,体现在对再生资源循环利用优惠和对资源综合利用优惠两个方面。例如,含有一定比例废澄的建材产品和废液废渣生产的金银,一定的时间内免征增值税;利用废弃物生产的产品实行即征即退(具体内容可见表2.2)。这些优惠政策,都鼓励了清洁能源和环保产品,随着增值税由生产型转为消费型,可以有效地促进企业设备更新和升级,为企业创造良好的条件实现节能减排。【2】

2.2我国目前的环境费政策

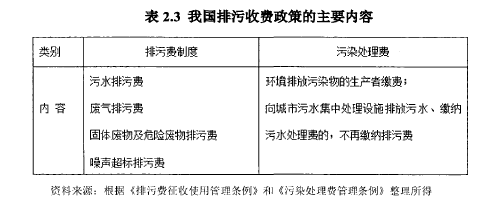

2.2.1排污收费

排污收费是我国目前普遍实行的环境管理制度,体现了我国污染防治领域污染者付费的原则,也是我国环境管理体制中最直接的经济手段。我国最典型的排污收费是排污费制度。2003年出台的《排污费征收使用管理条例》按照排污物的排放量征税,明显区别于《征收排污费暂行办法》中仅对超标部分收费,标志着我国只对超标部分污染物收费时代的结束。污染处理费也是我国排污收费的一种形式,排污者可以选择缴纳排污费,也可以选择污染处理费,避免重复交费。

目前我国绝大多数市县已全面幵征污水处理费,相当一部分城市也实行了垃圾处理收费制度。【3】

2.2.2补偿收费

环境补偿费是从向生态环境具有负面影响的开发者收取的费用,开发者缴纳补偿费,承担相应的经济责任。我国当前的环境补偿费可分为两类:一类是生态环境补偿费,如森林资源的生态环境补偿;另一类是资源补偿收费,如我国现有矿产资源补偿费、水资源费、矿区使用费、釆矿权价款与使用费等,这类收费与环境保护密切相关,能对资源的开发和环境的污染进行补偿。

2.2.3保证金

保证金是开发者事先交缴纳一定押金,若能采取一些措施,恢复和补偿开发的生态环境,政府会返还押金,否则予以没收。交纳保证金,一方面落实了整治环境的资金,另一方面也能够增大对开采行为的约束力度。矿山环境恢复治理保证金是我国最基本最主要的环境保证金,青海,河北,云南,陕西等三十多个省建立了押金制度,条款虽然不同,但对生态环境保护,都起到了良好的作用。

2.3环保、效率和公平功能定位下的环境税费比较

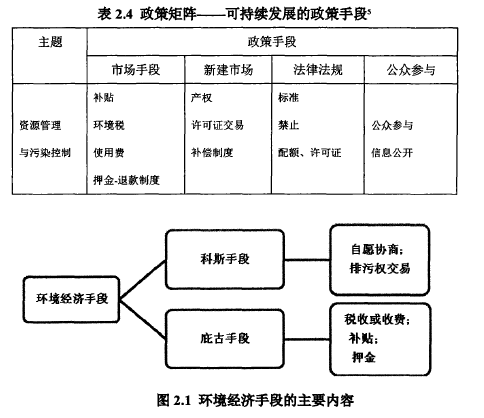

哈密尔顿曾将资源管理与污染控制战略的政策手段分为市场手段、新建市场、法律法规和公众参与四种,如表2.4。环境污染的日益严重,通过经济手段解决环境问题越来越到各国重视。在这里重点介绍相关的经济手段,如图1,我国主要的环境经济手段有环境税、排污费、保证金、补贴和排污权交易,对我国环境经济手段在治理污染保护环境、促进经济提高效率和公平竞争调节分配三个功能方面的效果做出比较。【4】

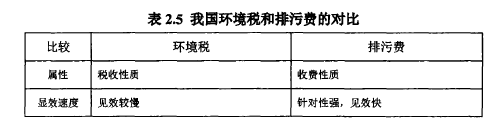

2.3.1环块税和排污费的比较

在我国,排污收费制度是最典型的环境治理手段,实施30多年来治理污染方面成效显着,但是强制执行的排污收费,征管效率和水平较低,地方政府弹性收费的情形更是数见不鲜,甚至把减少排污费作为引资手段。此外,环境税较于排污费,还可以有效防止跨国污染,控制发达国家的高污染、高耗能企业转移到发展中国家。因此,用税收手段代替排污费应该成为环境经济手段的主导力量,坚持“费改税”才能更好的发挥保护环境、体现效率公平的功能。【5】

2.3.2环境税和保证金的比较

与环境税相比,保证金对开发者产生较强的激励作用,即使最初的开发者不愿对生态环境进行补偿,宁可被没收保证金,也会有其他幵发者因为这份保证金而愿意承担潜在污染的责任,具有一定的公平竞争功能。但是,就我国目前的现实情况来看,能够使用保证金手段的范围是非常有限的,保证金手段对很多污染行为不具备或者具备微弱的约束性,环保功能非常有限。所以,保证金手段尽管有不错的发展前景,但也只能作为环境治理保护的辅助手段。

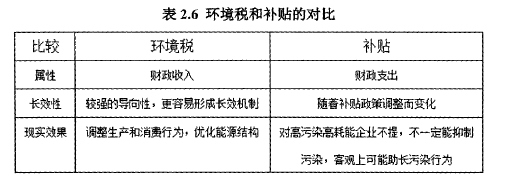

2.3.3环境税和补贴的比较

补贴和环境税都属于庇古手段,但效果是不同的。补贴属于财政支出,环境税属于财政收入,环境税收更有助于减轻负担和维护市场竞争机制,体现效率功能和公平功能。此外,相较于财政补贴,环境税更有助于调动政府、企业和个人的积极性,环保功能更显着。【6】

2.3.4环境税和排污权交易的比较

排污权交易一般都是排污许可证交易的形式,它是以科斯定理为基础的环境产权交易制度,但是在现阶段仍处于试行期。一方面,面临的是监管方面的难题,我国对污染物排放量的监测技术还不够成熟;另一方面,许可证数量有限,地方政府容易形成垄断和地方保护主义,影响市场的幵放程度和竞争力度,甚至会导致政府寻租行为,严重妨碍公平功能的实现。此外,排污许对于节能减排的激励作用有限,相较而言,环境税更能鼓励节能减排、促进经济结构的升级,环保功能和效率功能显突出。【7】

随着我国经济社会的发展,资源环境法律体系的日趋完备,环境监测技术的提高以及公众环保意识的增强,我国开征环境税具备了良好的经济基础、法律支持、技术手段和社会环境;我国当前环境费和相关的环境税收政策也为独立环境税提供了借鉴,这些都为我国环境税的开征提供了坚实的基础。

综合我国环境税政策看出,环境税拥有防治污染保护生态的环境保护功能、促进发展提高产出的经济效率功能和公平竞争调节分配的社会公平三大功能。就环保功能而言,现行的环境税费政策都具有环保功效,环境税效果更胜一筹;除此之外,环境税还具有两个独特的功能:效率功能和公平功能。在这两方面,环境税政策比排污收费、补贴等其他手段更优越:环境税作为税收手段,比补贴等支出手段能更有效节能减排、促进经济发展,调节级差收入、维护公平竞争。因此,基于环境税的三大功能,在全球环境问题日益严重的大背景下,推进环境税制改革,制定出符合我国国情的环境税是大势所趋。