第四章 经济效率和社会公平功能定位下的国外环境税借鉴

结合上一章实证分析可知,我国环境税环保功能显着,效率功能和公平功能可行但仍需进一步完善,因此,我国若要开征环境税,必须解决好经济效率和社会公平方面的难题。发达国家环境税体系不断完善,能够有效地规避和解决环境税带来的经济效率和社会公平问题,研究发达国家的成功经验,实现环境税的经济效率功能和社会公平功能,对于构建我国环境税体系具有重大借鉴意义。

4.1国外环境税税制设计和征管情况

发达国家自二十世纪70年代就开始了环境税的试行,经过几十年的发展,环境税税种不断丰富,税收体系不断完善,在此过程中解决了伴生的经济效率和社会公平问题。下面主要从税制设计和税收征管两方面介绍国外环境税如何实现环保、效率和公平的统一。

4.1.1基于效率功能和公平功能的国外环境税税制设计情况

发达国家成功将税收手段运用到环境保护中,控制污染排放和资源保护成果斐然;对于环境税的经济效率和社会公平两大功能,发达国家通过完善的环境税,运用减免企业所得税和税收返还等优惠政策,保持税收中性,从而促进整体经济发展和社会公平。为增强借鉴性和针对性,将国外环境税进行分类,按照污染物征税、高耗能征税、自然资源征税和其他优惠政策四种进行介绍,通过介绍以上税种的具体设计,为我国提供防治污染、提高效率和促进公平的借鉴经验。

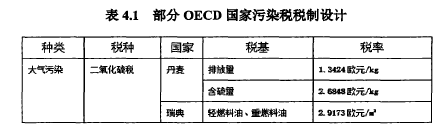

一、污染物征税

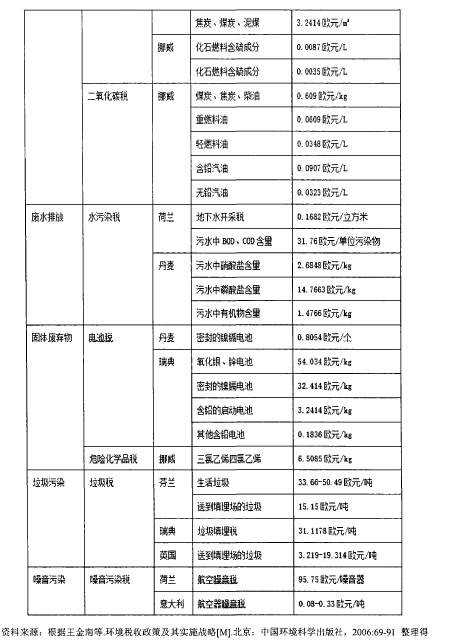

碳化物、硫化物和氮化物是主要的空气污染物,相对应地,大气污染税主要包括碳税、硫税和氦税。碳税一般是根据化石燃料中碳含量确定计税税率,芬兰率先在1990年开征了碳税,到2008年加拿大不列颠哥伦比亚省开征了碳税,从欧盟到北美,低碳经济成为各国共识。硫税一般根据实际排放量或燃料含硫量来计征,1972年美国率先根据不同浓度的二氧化硫差别征税,1974年日本依据二氧化硫排放量征税,相应的,瑞典1991年依据石油和煤含硫量征收二氧化硫税,挪威根据燃料油中含硫量征税,德国,法国,荷兰,瑞典也征收二氧化硫税。意大利,瑞典和其他国家对氮氧化物征收了氮税。税收手段对于治理污染、改善环境具有显着作用,美国开征环境税后,相较二十世纪70年代,二氧化硫减少了一半,二氧化碳大幅度减少。

水污染税是对排放的废水进行征税的一种税。水污染税可以根据污水排放量进行征税,也可以依据污染物含量进行征收。德国对废水排放量征税;荷兰则是按照污水中含耗氧量和重金属量征收水污染税。此外,欧盟国家大力鼓励企业采用新技术设备,实现减少排污的目标,二十世纪80年代开始,法国就为承担公共基础设施建设的企业提供补助,德国企业在减少排污后也可以获得补贴。

固体废弃物税一般按照类型和体积课税。比利时1993年对废弃的照相机、饮料容器等废弃物征税;芬兰扩大了饮料容器的征税范围,对重复使用的容器免税;瑞典根据废弃物是否可回收制定不同税率,不可回收容器的税率比可回收容器税率高,促进了循环经济的发展。

垃圾税起源于荷兰,一般按照人口或家庭产生的垃圾量征税。随着社会经济的发展,征税范围也在不断扩大,政策引导性也不断加强。1982年丹麦对一次性餐具的生产商和进口商征税,2005年爱尔兰对每个塑料购物袋征收13美分的税;丹麦利用垃圾税差别税率的杠杆作用,更鼓励焚化和循环利用方式,引导企业采用更环保的处理方法。

噪声税是对噪音产生者征税,利用征收的税款“安装噪音隔离设施,搬迁安置机场附近的居民8”。其中,荷兰以噪声产生量为税基、对民用飞机征税,瑞典以飞机发动机类型为税基,日本按照飞机着陆架次计征,洛杉肌则是按照每单位1美元的标准征收噪声治理税。

概括来说,国外主要的污染物征税涵盖了大气污染税,水污染税,固体废弃物税,垃圾税和噪声税。对污染物征税能够有效减少污染物的排放量,实现环保功能的同时,促进经济效率的提高,把污染企业带来的负外部性内在化,其他企业无需承担额外的成本,实现环境税的经济效率功能和社会公平功能。【1】

二、高耗能征税

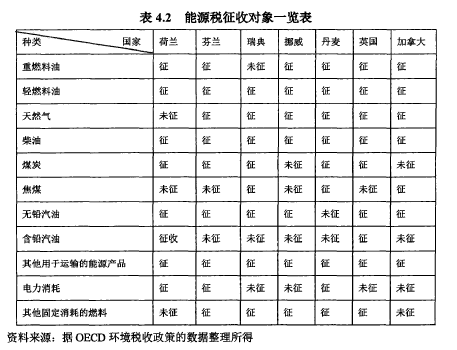

发达国家的环境税税制体系以能源税为主,而燃油税则是能源税的重中之重。通过对燃料等能源征税,能够有效控制碳化物、硫化物等污染物的排放,对保护环境促进发展具有显着作用。美国1919年对燃油和各种燃料开征汽车燃油税。德国环境税又称为生态税,为实现化石燃料治理成本的内部化,1994年进行了生态税制改革,对汽油,柴油,天然气和其他燃料征税,并按不同的行业实行差别税率,将10%收入用于环保事业,五年后二氧化碳排放减少了 3%,单位油耗下降10%,环保效果显着。【2】

三、自然资源征税

对资源征税,不仅能够提高资源利用效率,促进产出效率的提高,也有助于实现资源使用的代际公平。美国38个州已征收了开采税,对资源尤其是石油幵采征税;荷兰1997年开征铀税,也属于资源税,铀税对核电公司征税打破了只对传统能源发电公司的征税,有助于行业间的公平竞争。1995年荷兰和俄罗斯开征地下水资源税,依据地下水的开采数量,兼顾开采导致的损失,对地下水开采者和使用者课征;法国、丹麦等国家也幵征了水资源税,对水资源的开采使用付费,能有效引导消费者节约用水,避免不必要的浪费。

四、税收返还和税收优惠等其他政策

国外利用税收返还和税收优惠等手段,配合环境税收的实施,注重经济社会的公平问题。正如梁本凡介绍的,“丹麦等国对用于出口或境外消费、保持工业竞争力、公共服务、弱势群体等方面的能源税,都可以获得相应的环境税返还9”;“德国提高能源税负的同时降低养老保险税负,实现环境税整体返还10”。端典和芬兰,对可再生资源进行补贴或免税,也都对保护环境、保持税收中性和收入分配公平产生极大的促进作用。

4.1.2基于效率功能和公平功能的国外环块税税收征管

税收征管效率和质量的提高,直接影响到环境保护功能的实现效果,和效率功能和公平功能也息息相关。发达国家在环境税征管的过程中,注重提升征管的整体效率和服务质量,以此提高经济效率和社会公平。

在OECD国家中,荷兰是实行环境税效果最显着的国家,税收征管质量和效率突出,而且具有专款专用的特征。荷兰税务部门和其他的资源环境部门协调配合,征管手段具备成熟的现代化水平,具有较髙的征管效率;把环保收入归地方政府支配,特别是对污染范围在特定区域的排污税收入,更是将其用于当地的污染治理和环境保护。荷兰的环境税己经形成了一项特定的财政收入,这样更能直接发挥税收对环境保护的作用,相较于其他国家,其环境税的管理更加高效到位,征管成本较低,从而实现促进经济发展的目标。

美国的环境征管充分体现了环境联邦主义的特点。美国税收体系非常突出的特点就是联邦政府给予州政府很大的权利,保证各州能够根据自身情况实现辖区内能源资源的公平分配。此外,联邦和州两级政府推出不同目标和范围的环境税,联邦政府主要负责燃油税,州政府关注具体的污染税相关的问题,两级政府分工,避免重复交叉,提高了税收效率。

相较于美国,加拿大环保事业方面的分权特征更加明显。环境税在加拿大由联邦、省、市三级分管,关于环境保护的分权更加明晰。涉及国际范围和各省之间的环境事务由联邦政府管理,承担诸如大气保护、自然资源保护等重大环境管理的责任;“省政府对辖区的工业污染、市政污染、特殊有害物质及环境质量的控制”;市级负责管理生产生活排放的废水、垃圾处理。

波兰作为较早设立环境税的发展中国家,其环境税征管具有两大特点:一是征税对象的广泛性,坚持污染者付费,为企业发展提供公平的竞争条件;二是设立了特别环境基金,把部分税收返还给企业和当地政府,大大增加了环保投资。

波兰的环境基金形成了明确的预算划分,有效保证了环保资金的使用效率和效果。波兰目前同样处于经济发展的转型期,可以为我国环境税的开设提供一定的借鉴经验。

4.2国外环块税开征的经验总结

纵观国外三十多年的环境税发展,充分证明了环境税是有效治理环境污染、优化经济结构、调控资源分配的重要手段,发达国家环境税的环保、效率和公平三大功能得到良好实现。总体上来讲,国外环境税收呈现了如下特点,为我国环境税解决效率和公平难题提供了借鉴的宝贵经验。

4.2.1国外基于环境税三大功能的税制设计经验

一、税收中性,取得公众支持

发达国家征收环境税的同时,注重调整其他税收,如所得税等,尽量保持税负水平的稳定性,促进了经济平稳发展和社会收入的公平分配。正如刘晔介绍的,”2001年瑞典在提高二氧化碳税、柴油税与电力税税负的同时,相应降低了家庭个人所得税及雇主社会保险税税负,英国开征气候变化税时,通过减少雇主社会保险费保持税收中性12“。此外,国外把部分环境税用于公共设施建设和污染治理,为纳税人提供培训等,即通过税款返还来减少环境税税收负担,这些都是调节收入分配、维护社会公平的举措。发达国家除了注重企业和消费者的税负中性,还注意宣传教育,争取公众的理解和支持。

二、税率差别化,发挥激励作用

根据产品、行业、地区的不同,实行分级的差别税率,而非单一税率,能够对企业产出和个人消费产生一定的激励和引导作用,例如,可回收的废弃物和不可回收的废弃物,前者的税率低于后者;对于垃圾处理,循环利用免税,焚烧征收较低税率,填埋则实施最高的税率,这些都鼓励了绿色经济、循环经济的发展;此外,实施差别税率有利于实现因地制宜,根据各地区各行业的具体环境要求进行调整,有效实现环保和经济发展的平衡,避免了生搬硬套带来的税负损失。如德国在提高能源税率时候,公共交通只承担50%的电税,而且允许地方公共交通工具只需支付50%的新增能源税率。

三、税改循序渐进

环境税在发达国家实行了几十年,从仅具雏形的起步阶段,到税种不断丰富的成型阶段,再到体系不断健全、综合性税制改革不断推进的今天,环境税改革不可能是一蹴而就的。各个国家的税目、税基和税率都不尽相同:美国联邦政府和州政府也是根据各自的具体经济环境而确定征税标准的;德国更注重水资源税,丹麦更看重碳税和二氧化硫税;垃圾税的征管成本较低,公众对碳税等大气污染税接受度高,相较垃圾税和大气污染税,噪音税开征时机尚未成熟。不论是税种的设计还是税率的制定,都需要循序渐进,充分考虑本国经济发展和环境现实状况,才能实现环境保护和经济效率、社会公平的协调发展。

四、寻求其他手段配合,多措并举保护环境

发达国家在运用环境税收手段的同时,会配合使用税收优惠措施和税收返还等多种举措,废除和修正容易造成环境污染的扭曲性政策,解决收入分配和资源配置等社会公平问题。例如,欧盟国家采取了环境税费返还和税收减免相结合的举措,在治理污染保护环境的基础上,维护产品和服务的国际竞争力,实现经济绿色发展。综合运用其他环保手段的,才能确保环境保护取得更全面的效果。

4.2.2国外基于环境税三大功能的税收征管经验

一、环境联邦主义

环境联邦主义主要研究环保责任和环保权限在中央和地方政府之间如何划分,是二十世纪六七十年代新兴的一个研究议题。发达国家的征管框架普遍具有政府间分权的特点,提高了征管效率降低了征管成本,进而促进了环境税环保功能、效率功能和公平功能的实现。在环境保护方面,中央给予地方很大的灵活性,环境税收征管具有显着地方政府级次特征。中央和地方政府分工不同,各司其职,不仅能够保证统一的环境政策,能解决重大环境问题,又能够发挥地方政府积极性,因地制宜得解决好地方具体环境问题。

二、专款专用

发达国家的环境税作为独立的税种,已然成为国家财收入的一部分,切实保障了财政资金的稳定性,提供促进效率功能和公平功能的实现。据统计,丹麦1993年的环境和能源税占税收总额的比重就到达了 10%,近年来比例不断扩大,对减少环境污染起到了显着作用。更重要的是,环境税用于特定的环境保护工作,如加拿大魁北克省碳税的税收收入,专门用于投资可再生资源,切实保障了环境税实现应有的环保功能。

综上所述,发达国家不断完善环境税税制设计、提升征管水平,有效解决了环境税面临的环境保护、经济效率和社会公平问题,完美定位了环境税三大功能。

对于环保功能,发达国家对企业的污染行为和产品征税,有效防治污染保护生态。为了实现环境税的效率功能,发达国家充分发挥差别税率对企业的激励作用,促进产业升级和经济转型;坚持税收中性原则和税改循序渐进,根据经济发展情况设定合适的税率,保证环境税的开征不影响经济的平稳发展;此外,适当分权和专款专用能够有效提高征管的水平,征管效率的提高对经济效率的提升也有积极的作用。为了环境税公平功能的实现,发达国家通过征收污染税和能源税解决负外部性困扰,征收自然资源税对其他无法使用资源者进行了补偿,实现了资源的公平配置;此外,各项环保税收优惠政策的配套实施,也提供了公平竞争机制,有助于调节收入分配,解决环境税带来的社会公平问题。