摘 要

在全球经济一体化推动的大背景下,我国多数企业处于升级与转型的关键时期。越来越多的企业借助跨境并购开展对外直接投资活动。跨国并购不仅可以帮助企业开拓国际市场、引进技术、吸引投资,还可以帮助企业以低成本快速进入东道国市场。但优势存在的同时,实施跨国并购的企业也承受着诸多风险。由于跨国并购活动仍未达到成熟期,企业进行风险分析和防范的能力尚且不足,导致并购的成功率不高。近年来由新兴企业发起的跨国并购活动比例日益增加。阿里巴巴集团作为集电子商务、第三方支付、物流等业务于一身的中国领先互联网科技公司,是典型的新兴企业。并且阿里巴巴集团近年来在海外市场的并购活动非常活跃。由于阿里巴巴集团在中国的消费者市场规模不断地被新发展起来的公司进行分割,阿里巴巴集团需要将业务领域迫切地拓展到海外市场。因此,对阿里巴巴集团的跨国并购活动进行风险分析具有非常强的代表性。通过构建风险评价模型,借此为阿里巴巴集团在有效预测和防控跨国并购风险方面提供帮助。

首先,在梳理阿里巴巴集团跨国并购现状的基础上,分析总结阿里巴巴集团在进行跨国并购过程中遇到的显着风险。研究发现在一般的跨国并购活动中,由东道国社会环境、海外银行贷款融资、支付方式选择和后期人资整合带来的风险,给阿里巴巴集团造成的影响更为显着。其次,通过对阿里巴巴集团并购电商公司LAZADA 进行实证分析,建立风险评估模型,梳理归纳专家评价结果,运用模糊综合评价法,量化评价结果,分析阿里巴巴集团跨国并购过程的风险。最后,综合通过定性分析与通过建立风险评价模型得出的结论,确定阿里巴巴集团在面对并购 LAZADA 公司时所面临的风险种类和大小,并根据影响风险的指标因素,提出具有较强针对性的风险防控对策。

通过实证分析可以发现,使用定性和定量分析相结合的方法对阿里巴巴集团跨国并购过程进行风险评估,更能帮助阿里巴巴集团获得评价结果和制定防控对策。定性分析可以为定量分析提供分析方向,而定量分析则可以验证定性分析法的全面性和准确性,还可将评估结果按照数值大小进行排序。由于跨国并购风险难以预测和不断变化的特性,使用数据描述风险大小将带给决策者更直观的感受。利用分析得到的结果可帮助阿里巴巴集团在并购前制定并购计划、为并购期间选择融资、支付等方式时提供参考借鉴、为并购后期整合做铺垫。协助阿里巴巴集团的决策者在进行并购战略制定过程中有的放矢,按照风险的大小程度,有次序的解决问题。

关键词:阿里巴巴集团;跨国并购;风险评价;模糊综合评价.

Abstract

Under the background of global economic integration,most of our enterprises arein a critical period of upgrading and transformation.More and more companies areusing cross-border mergers and acquisitions to carry out foreign direct investmentactivities.Cross-border mergers and acquisitions can not only help companies developinternational markets,introduce technology and attract investment,but also helpcompanies quickly enter the host country market at low cost. But while advantagesexist,companies implementing cross-border mergers and acquisitions also bear manyrisks. Since the cross-border M&A activities have not yet reached the maturity stage,the ability of enterprises to conduct risk analysis and prevention is still insufficient,resulting in a low M&A success rate.In recent years,the proportion of cross-borderM&A activities initiated by emerging companies has increased.Alibaba Group,as aleading Internet technology company in China that integrates e-commerce,third-partypayment and logistics providers , is a typical emerging enterprise . And AlibabaGroup's M&A activities in overseas markets have been very active in recent years. Asthe size of Alibaba Group's consumer market in China is constantly being divided bynewly developed companies,Alibaba Group needs to expand its business field tooverseas markets urgently . Therefore , the risk analysis of Alibaba Group'scross-border M&A activities is very representative.By constructing a risk evaluationmodel,this will help the Alibaba Group in effectively predicting and preventing andcontrolling cross-border M&A risks.

This article analyzes and summarizes the significant risks encountered byAlibaba Group in the process of cross-border M&A on the basis of combing thecurrent situation of Alibaba Group's cross-border M&A.The study found that ingeneral cross-border M&A activities,the risks brought about by the host country'ssocial environment,overseas bank loan financing,choice of payment methods,andlater integration of human resources have had a more significant impact on AlibabaGroup.This paper conducts an empirical analysis of Alibaba Group's merger andacquisition of e-commerce company LAZADA,establishes a risk assessment model,summarizes the expert evaluation results recovered , uses fuzzy comprehensiveevaluation method to quantify the evaluation results , and evaluates the risks ofAlibaba Group's cross-border M&A process.Synthesizing the conclusions obtainedby qualitative analysis and the conclusions obtained by establishing a risk evaluationmodel to determine the types and magnitudes of risks faced by Alibaba Group whenfacing specific cases.And according to the index factors that affect the risk,putforward more targeted risk prevention and control countermeasures.

Through empirical analysis , it can be found that using a combination ofqualitative and quantitative analysis to conduct a risk assessment of the AlibabaGroup’s cross-border M&A process can help Alibaba Group obtain evaluation resultsand formulate prevention and control countermeasures . Qualitative analysis canprovide the analysis direction for quantitative analysis,and quantitative analysis canverify the comprehensiveness and accuracy of the qualitative analysis method,andcan also sort the evaluation results according to the numerical value.Due to thedifficult to predict and constantly changing characteristics of cross-border M&Arisks,using data to describe the magnitude of risks will give decision makers a moreintuitive feeling.The results obtained from the analysis can help Alibaba Group toformulate M&A plans before M&A,choose financing and payment methods duringM&A,and provide a reference for M&A integration.Assist the decision makers ofAlibaba Group in the process of making M&A strategy,aiming to solve problems inan orderly manner according to the degree of risk.

Keywords:Alibaba Group;Cross-border Mergers and Acquisitions;Risk Evaluation;Fuzzy Comprehensive Evaluation.

目 录

摘 要........................................................................................................................ I

Abstract........................................................................................................................II

1 绪论............................................................................................................................1

1.1 研究背景.............................................................................................................1

1.2 研究目的与意义.................................................................................................2

1.2.1 研究目的......................................................................................................2

1.2.2 研究意义......................................................................................................3

1.3 国内外研究现状.................................................................................................3

1.3.1 国外研究现状..............................................................................................3

1.3.2 国内研究现状..............................................................................................4

1.3.3 国内外研究现状评述..................................................................................6

1.4 研究内容与研究方法.........................................................................................6

1.4.1 研究内容......................................................................................................6

1.4.2 研究方法......................................................................................................7

2 相关概念与理论基础................................................................................................9

2.1 相关概念.............................................................................................................9

2.1.1 跨国并购......................................................................................................9

2.1.2 跨国并购风险..............................................................................................9

2.2 相关理论综述...................................................................................................10

2.2.1 国际生产折衷理论....................................................................................10

2.2.2 协同效应理论............................................................................................11

2.2.3 规模经济理论............................................................................................11

2.3 跨国并购风险评价的一般方法.......................................................................12

3 阿里巴巴集团跨国并购现状..................................................................................14

3.1 阿里巴巴集团海外投资历程...........................................................................14

3.2 阿里巴巴集团跨国并购规模...........................................................................16

3.3 阿里巴巴集团跨国并购领域...........................................................................18

4 阿里巴巴集团跨国并购的风险识别......................................................................21

4.1 社会环境带来的风险.......................................................................................21

4.2 贷款融资带来的风险.......................................................................................21

4.3 现金支付带来的风险.......................................................................................23

4.3 后期整合带来的风险.......................................................................................23

5 阿里巴巴集团跨国并购风险评价模型构建及评价..............................................26

5.1 阿里巴巴集团跨国并购风险评价指标体系的建立的原则...........................26

5.2 阿里巴巴集团跨国并购风险指标权重的确立...............................................26

5.2.1 风险指标的构建........................................................................................27

5.2.2 风险指标权重的分配流程........................................................................30

5.2.3 风险指标权重的形成................................................................................30

5.3 阿里巴巴集团跨国并购风险评价模型的构建...............................................32

5.3.1 风险指标评语集的建立............................................................................33

5.3.2 风险指标隶属度函数的确立....................................................................33

5.4 阿里巴巴集团跨国并购风险评价——以收购电商公司 LAZADA 为例.....34

5.4.1 并购背景....................................................................................................34

5.4.2 评价过程....................................................................................................35

5.4.3 评价结论....................................................................................................37

6 阿里巴巴集团跨国并购风险防控对策..................................................................42

6.1 社会环境风险防控...........................................................................................42

6.1.1 准确评估东道国的政治风险....................................................................42

6.1.2 充分了解东道国相关政策法规................................................................43

6.1.3 寻求被并购企业所在国专业机构支持....................................................44

6.2 融资风险防控...................................................................................................44

6.2.1 提升盈利能力............................................................................................44

6.2.2 使用金融衍生产品....................................................................................45

6.2.3 控制资产与负债结构................................................................................46

6.3 支付风险防控...................................................................................................47

6.3.1 选择灵活的并购支付方式........................................................................47

6.3.2 确定合理的现金支付规模........................................................................47

6.4 整合风险防控...................................................................................................48

6.4.1 人力资源高效整合....................................................................................48

6.4.2 合理整合财务内容....................................................................................49

6.4.3 有效整合业务范围....................................................................................50

6.4.4 提升文化整合能力....................................................................................51

结 论......................................................................................................................52

参考文献......................................................................................................................54

附 录......................................................................................................................58

1 绪论

1.1 研究背景

随着全球经济一体化进程的加快,我国企业也开始实施国际化战略。开展国际化经营的企业利用自身在母国市场的优势进行海外投资。这种有别于东道国的垄断优势帮助企业拓宽海外市场,以此减少国内市场竞争给企业带来的收益下降,规避当国内市场不景气时企业面临的经营风险。中国共产党的第十六次和第十九次全国代表大会中,分别提出关于促进和鼓励中国具有比较优势的企业进行海外投资的会议精神。会议指出,要不断扩大中国企业贸易和服务的出口、持续对外开放、广泛参与国际范围内的区域经济活动。使中国企业成为贸易新业态与新模式下促进贸易强国建设的世界企业。

促进中国企业参与全球经济一体化有诸多形式。中国企业可通过跨国并购获取国外先进技术、优势品牌、成熟渠道等资源。随着经济全球化进程的快速推进,各国的跨国公司陆续踊跃地加入到全球化经济布局、产业结构升级的行列之中。

在这些跨国公司中,来自新兴市场国家的企业表现尤为突出,充分的展示了企业自身经济实力。在使新兴市场国家的国际地位有所提升的同时,也推进了新兴市场国家的全球化经济战略——产业链优化和绩效创新,增强国际竞争力。根据《世界投资报告》的数据显示,虽然全球各国的对外直接投资整体流量呈下降趋势,但是中国的企业在进行海外投资方面的体量在 2017 年的时候已经跃升为全球第三。数据表明中国企业现如今已跻身于国际市场行列,开始在国际市场中大展拳脚。如此大的体量中,中国企业跨国并购的成功率却没有随着体量的增长有大幅度提升。研究表明,其中企业对于风险的预测不足和规避手段有误占据并购失败原因的主要部分。因此,正确选择并购目标以及全面分析并购风险,对于中国企业进一步推动国际化市场进程,实现全球化战略布局至关重要。

从国家的宏观政策角度分析,国家政策支持跨境电商的发展与扩大。从科技创新角度分析,各个国家互联网科技的急速发展,手机等电子设备普及率与渗透率的大幅提升助长了跨境电商的蓬勃发展。由跨境电子商务给国家带来的国际贸易额比例与日俱增。中国国内的电商企业适逢发展的有利阶段。通过分析阿里巴巴集团在国内的业务范围覆盖面,可了解到阿里巴巴集团几乎已经涉猎跨境电商的所有细分市场,在国内的准备工作十分充分。例如,阿里巴巴集团通过不断完善第三方支付平台,使消费者在购物付款时不必担心资金安全问题。更加强了与各个国家政府之间的物流战略合作,使包裹在运输和配送阶段能得到安全保障和达到最高时效。另外阿里巴巴集团还投入了更多的资金和优秀高等技术人才研究大数据计算和云服务等业务,形成所有权优势,令同行业竞争企业无法赶超。

当前,中国市场内的电商领域形成红海局面。阿里巴巴集团的发展遭遇瓶颈期。由于国内同行业的激烈竞争,国内电商交易市场被瓜分,阿里巴巴集团不再是一家独大。阿里巴巴集团基于在中国市场的成熟经验和雄厚的实力,开始实施国际化战略,跨国并购海外电商企业,于海外市场寻找新的利润增长点。但机遇存在的同时,并购风险势必显现。面对机遇和风险并存的双重影响,帮助阿里巴巴集团进行跨国并购的风险研究和制定风险防范对策成为迫切且必要的工作 。

1.2 研究目的与意义

1.2.1 研究目的

基于新兴企业在跨国并购活动中的积极表现,阿里巴巴集团作为新兴企业的代表,将阿里巴巴集团作为研究对象非常具有代表性。跨国并购风险决定了中国企业在海外市场进行并购活动的成功率。但国内企业关于并购前风险评估的重视程度不够,评估方法也较为单一。本文希望通过研究,能帮助阿里巴巴集团提升对风险水平的重视程度、拓展跨国并购风险预测和评价的方法体系、明确并购前风险研究的方向、增大并购成功率。同时也为诸多同行业企业提供理论与实践的双重经验借鉴。本文的具体研究目的有以下三个方面:

(1)通过对根据阿里巴巴集团海外投资的发展历程,跨国并购的规模与领域,定性分析阿里巴巴集团在一般的跨国并购过程中所面临的显着风险类别。通过定性分析所得到的结果将用于与后文中定量分析得出的结果进行综合对比,判断两种风险评估方法得到的结论是否一致。

(2)通过利用模糊综合评价法建立的风险评价体系,对阿里巴巴集团跨国并购风险程度进行评价。通过具体并购案例,计算阿里巴巴集团收购电商公司LAZADA 的风险种类和大小。通过与定性分析得到的结果进行比对,得出要针对哪些显着风险提出解决对策的结果。对同属于一个指标的影响因素,两两之间进行比较用于构建判断矩阵。层次分析法用于对判断矩阵进行一致性检验。

(3)综合对比阿里巴巴集团跨国并购 LAZADA 公司由两种分析方法得到的结果,发现与总结阿里巴巴集团在此次并购中存在的问题并总结经验,并提出应对显着风险的防控对策。从社会环境风险、融资风险、支付风险与整合风险四个显着方面,根据影响因素提出防控对策。帮助阿里巴巴集团从整体上提高跨国并购活动的风险规避水平,使并购前的风险预判与并购中的风险控制成为企业制定经营决策时的严格依据。给同行业企业树立践行理论与优化实践的优秀范例。

1.2.2 研究意义

(1)理论意义。本研究通过分析总结阿里巴巴集团在进行普遍的跨国并购活动中遇到的显着风险,以并购 LAZADA 公司进行实证分析,建立风险评估模型,运用模糊综合评价法评价阿里巴巴集团跨国并购过程的风险,综合风险结果提出防控对策。本研究有利于丰富我国学术界对于企业并购案例风险评估的方法体系。针对当下学者对我国企业跨国并购的研究中主要以并购动因和并购绩效为主的现状,试图从并购风险方面进行研究,促进系统风险理论体系的形成。为中国企业在跨国并购活动中面临的风险从理论上做进一步验证,为企业提升风险管理水平提供理论依据。

(2)现实意义。本研究通过定性分析法和定量分析法的结合使用,有利于阿里巴巴集团提高自身对跨国并购风险识别和评价的能力,在注重并购效果的同时,改善跨国并购活动中应对风险的防范对策。同时,阿里巴巴集团可将本文风险评估的方法与公司内部的风险识别方法相结合,互相取长补短,助力企业长久发展。本研究还可为众多企业跨国并购活动规避与控制风险提供经验借鉴。结合目前我国供给侧改革政策方针的推进和经济结构调整的进度,为我国更多的跨国企业实现全球化战略提供实践参考。帮助企业提升跨国并购的成功率、优化决策程序、加强风险预防和风险管理、改善部分企业盲目并购的现状。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

5 阿里巴巴集团跨国并购风险评价模型构建及评价

本章构建了针对于阿里巴巴集团的跨国并购风险评价体系。使用了问卷调查法和模糊综合评价法,建立了风险指标评语集和确立了风险指标隶属度函数。将具体的并购案例运用风险评价模型进行分析,得到阿里巴巴集团在具体的并购案例中时所遇各项风险的可能性结果。将根据计算得到的结果与定性分析中得到的普遍性结果进行对比和综合,为阿里巴巴集团提出跨国并购活动中的风险防控对策。

5.1 阿里巴巴集团跨国并购风险评价指标体系的建立的原则

阿里巴巴集团跨国并购风险指标体系的建立需要注意以下四个基本原则:

(1)全面性原则。概括的说就是指标选取遵循全面而不冗杂的准绳。指标选取如果不全面,将会破坏指标体系的完整度。而指标选取不简洁,又会使整个评估体系丧失协调性。所以为了保障阿里巴巴集团跨国并购风险评价指标体系的整体性和科学性,要求在建立风险评价指标体系中将所有可能出现的风险,科学全面而又杜绝冗杂的挑选出来。

(2)科学性原则。从总体来看,即是阿里巴巴集团在构建风险评价体系时,所选的指标要互相之间有客观联系性并且能准确反映出阿里巴巴集团的跨国并购活动的各项指标。如果企业希望在进行风险评估时,主观和客观可以达成高度统一,那么对于那些参考性较低的指标要即使剔除。

(3)低冗余性原则。为了让风险评价指标体系拥有高可靠性和低失效率,所选取指标的界限必须清晰、完整、和独立,即避免出现指标与指标之间相互交叉重叠。低冗余性原则是为了后期风险评估环节可以少做一些无用功。

(4)重要性原则。遵循重要性原则即是解释了为什么选这些特定的指标。

影响跨国并购风险的因素非常多,为什么选取 A 而不选择 B。过往学者进行研究所使用的指标中,出现的频次最多的,必然是因为这个指标在风险评估当中的重要性比较高。通过广泛的阅读参考文献,从中总结出现频次多,重要性较高的指标,这一点非常必要。此外,所选指标和被反映对象之间的联系和区别需得在文中清晰明白的表述清楚。

5.2 阿里巴巴集团跨国并购风险指标权重的确立

跨国并购指标权重的确立是进行风险评估计算步骤的准备工作。首先需根据重要性原则选取风险指标,建立风险指标体系。然后从经验丰富,理论基础扎实的专业人员处取得问卷调查结果。在确定递阶结构中相邻层次元素间的相关重要程度时,需设置合理的比较范围进行层次单排序和一致性检验。在进行资料整理时,需用严谨的态度推进数据准备工作的顺利进行。

5.2.1 风险指标的构建

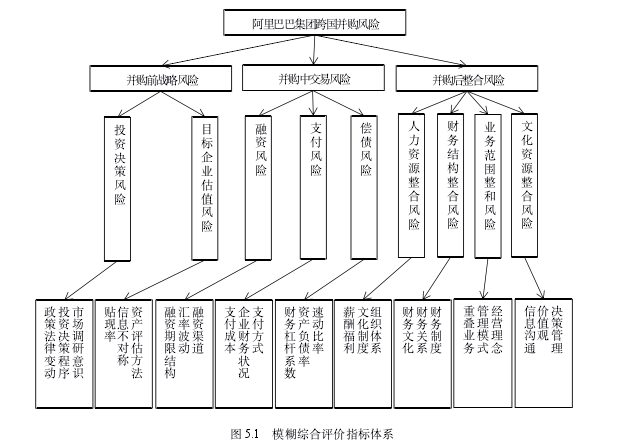

科学、全面、简洁地选择风险指标是本文研究的基础,风险指标要求几乎能反映所有的风险。通过阅读众多关于企业跨国并购风险在影响因素方面等文献,包括研究跨国并购风险的期刊,学术研究文献等,归纳总结出相对比较权威的风险指标。我将阿里巴巴集团跨国并购的风险分为九大类,分别是并购前的投资决策风险,目标企业估值风险。并购过程中的融资风险、支付风险和偿债风险。以及并购后的人力资源,财务结构、业务范围、文化资源四个方面的整合风险,按此合理分层以构建阿里巴巴集团的跨国并购风险评价指标体系。

并购前期,阿里巴巴集团面临制定战略决策方面的风险。战略决策风险划分为投资决策风险与目标企业估值风险。

投资决策风险的影响因素主要包括:第一,市场调研意识。如果阿里巴巴集团在进行投资决策之前,没有对东道国的政策法规以及对被并购企业进行详尽的尽职调查的市场调研意识。那么阿里巴巴集团的整个并购活动都将处于危险当中;第二,投资决策程序。过去以往的一些跨国企业在进行对外直接时,投资程序不正规且具有盲目性。一旦投资程序单纯按照领导者的个人意愿、根据既有的经验进行决策,而不经过民主化、科学化、现代化的决策程序,那么跨国并购的前期准备风险便不能规范化和定量化。跨国并购的风险就变得更加不确定和随意;第三,政策法律变动。阿里巴巴集团并不能提前预先知道东道国的政府会制定什么样的政策和法律法规。政治风险对于阿里巴巴集团是有极大不确定性的。 一旦有战争或内乱的爆发,东道国政局的实时变动直接关系到跨国并购的进行。

目标企业估值风险的影响因素主要包括:第一,资产评估方法。由于各个国家使用的股价估值系统有所不同,且股价估值体系自身也拥有误差,所以这会导致阿里巴巴集团在进行目标企业估值时加大资产评估错误的风险;第二,信息不对称。国家之间由于地理距离上的障碍,跨国家跨地区的信息调查会给阿里巴巴集团自身带来难度,通过外国渠道从而获取被并购企业的所有信息,可能会与被并购企业实际情况存在误差。信息不对称带来的误差可能会导致阿里巴巴集团进行误判,作出错误的决策从而导致跨国并购的失败;第三,贴现率。由于贴现率由东道国国家的银行决定,但是阿里巴巴无法预判未来的贴现率的增长或者降低。所以对被并购企业的销售业绩以及远期利润的评估可能不够准确,如果对目标企业估值过高,并购完成时却无法得到等价甚至超额的收入时,将面临亏损甚至并购失败的风险。

并购中期,阿里巴巴集团面临交易方面的风险。中期交易风险划分为融资风险,支付风险与偿债风险。

融资风险的影响因素主要包括:第一,融资渠道。经过调查数据总结得到阿里巴巴集团融资渠道主要以海外银行借款为主,融资渠道过于单一,不利于阿里巴巴集团进行还款和应对风险;第二,汇率波动。汇率波动将会导致阿里巴巴集团现金流量产生波动,如果汇率波动的方向对阿里巴巴集团不利,有可能导致企业破产;第三,融资的期限结构。合理安排长短期借款负债的结构比例,有助于规避由借款利息带来的融资风险。长期借款一般用于基本建设,利息率较低且固定不变,在进行企业预算制定过程中,将利息费用计划进预算之内便可。短期借款一般用作改善经营,利率高于长期借款的利率。短期借款的利息费用可能会有大幅度的波动;在偿还本金和利息方面,如果阿里巴巴集团举借的长短期贷款使用规划有误,当短期借款的还款期限临近,却无法筹借资金来偿还本金和利息,企业将会面临融资风险。

支付风险的影响因素主要包括:不同的支付方式将会对阿里巴巴集团造成不同方面的影响,拥有不同的表现。例如现金支付将导致阿里资金流动性降低、股权支付将稀释阿里巴巴集团的股权、杠杆支付将扩大阿里集团的债务风险等;第二,企业自身财务状况。阿里巴巴集团的财务状况直接影响支付手段的选择。当现金充足或者股权的价值面临贬值的情况下,现金支付方式成为首选。当现金短缺或者股票价值被高估时,股权支付成为首选;第三,支付成本。各种支付方式带来的成本不同。成本越高,企业的支付压力越大。越可能对企业造成财务状况的打击。

偿债风险的影响因素主要包括速动比率、资产负债率、财务杠杆系数。这三个指标是最能反应阿里巴巴集团自身财务状况偿债能力的三个数据。速动比率可以清晰客观的展示阿里巴巴集团短期偿债能力。资产负债率可以阿里巴巴集团的总体负债水平或长期偿债水平。财务杠杆系数则表现主权资本收益率的上升速度;这三个指标较好的反应了企业的偿债能力。

后期整合风险包括人力资源整合风险,财务结构整合风险,业务范围整合风险以及文化资源整合风险。

人力资源整合的风险影响主要因素包括:组织体系、文化制度、薪酬福利。

并购之前双方企业的人力资源隶属于不同的组织体系,接受不同文化制度的约束,享有不同的薪酬福利。如果一个企业的员工由高效有序的工作环境,温馨有爱的文化整体,高薪高福利的公司过渡到低于现状的状态,几乎是不可接受的。

损失优秀人力资源的整合是不成功的。如果离职的员工被企业竞争对手所吸纳甚至可能会对自己的公司造成威胁。

财务结构整合风险的影响因素主要包括:财务制度、财务关系、财务文化。

如果阿里巴巴集团不能与被并购企业进行财务结构整合,合并后的公司整体的财务活动将无法高效运行。低效率的财务结构会极大的增加阿里巴巴集团的财务运营成本增加财务风险。跨国并购带来的营运规模与市场份额的扩大,不一定能弥补财务结构整合不当带来的资产处置不当,财务制度建设不完善的严格挑战。如果并购活动不能为企业带来预期的利润,经营不善的状态下可能会促使阿里巴巴集团原来的竞争优势丧失。

业务范围的整合风险影响因素主要包括:经营理念、管理模式、重叠业务。

阿里巴巴集团由于自身独特的经营理念和管理模式,可以在被并购企业身上进行复制。如果遇到重复的经营项目。便可以将市场渠道、科研支出及员工成本费用削减整合。即使在不影响用户使用体验的情况下,整合重叠业务的确可以用来降低运营费用。但如果被并购企业不能适应阿里巴巴集团的经营理念与管理模式等方面,业务范围极大可能整合失败,没有新增客户反而丢失原有客户,得不偿失。

阿里巴巴集团作为一个多重属性的互联网科技公司企业,在并购其他涉及互联网业务的公司时,不进行合理的业务范围整合,真的很容易造成新企业内部的竞争风险与资源的不合理调配。

文化资源整合的风险影响因素主要包括:决策管理、价值观、信息沟通。企业文化不是一朝一夕形成,而是在企业在长期运营中,逐渐形成的一套企业员工共同认可并具有企业特色的价值观和行为准则规范。员工们被这种企业文化时刻引导着。企业被并购后,不同企业文化间的冲突在所难免。决策管理是一种行为,信息沟通是一种形式,通过对新价值观的理解和思考,文化资源整合定能促进阿里巴巴集团的国际化目标的实现。

通过对每类风险控制的情况来确定影响指标层最重要的风险因素,其综合评价体系模型如图 5-1 所示最上端是目标层,中间部分是指标层,最下端为因素层,影响指标层的重要因素选取。

5.2.2 风险指标权重的分配流程

指标权重的分配过程主要包括三步。

首先,按照重要性原则借鉴以往学者对于跨国并购风险影响因素的研究,将重要影响指标挑选归纳出来。将层次分析法运用到分析模糊问题中去。将具体指标按照分层的形式,划分为目标层、指标层和因素层。各个指标之间按照隶属关系,统一划分和整合。使模糊复杂的问题简单具体。

其次,在跨国并购风险评价体系建立之后,按照对同属于一个指标的影响因素,两两之间进行比较,构建判断矩阵。标记各个影响因素之间的重要程度,最后将比较得出得结果按既定的规则使用数据表现出来。

最后,利用数学当中的线性代数计算出判断矩阵的权向量,使用层次分析法对判断矩阵进行一致性检验。如果一致性检验通过,则说明矩阵不需要进行修正,不一致程度在允许的范围之内。

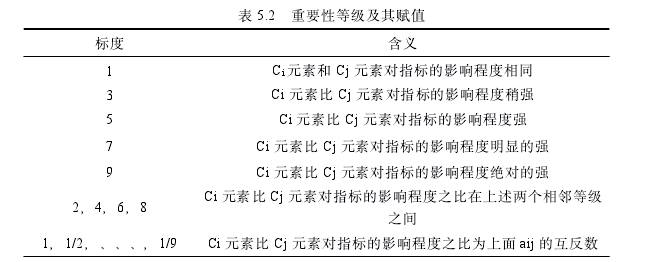

从决策者的角度来看,准则层中的各个项目也在不同程度上影响目标。所以不同的人看待同一个问题,重视的观点很可能有区别。所以对于这样的元素,决策者不仅不容易得出准确地、统一地评价结果,甚至可能自相矛盾。经过研究表明,当出现非常多的因素需要决策者进行成对比较时,人的思维在进行判断会受到干扰。多数学者在设置比较尺度时,认为 5-9 的比较范围比较合适。因为在进行阿里巴巴集团跨国并购风险分析时,我选取的评价指标比较多,影响因素也比较多。

所以我设置 1-9 的比较尺度来表示各个因素之间的影响程度。进行 n(n-1)/2 次的成对判断,反复比较,从而得出合理的排列顺序。

5.2.3 风险指标权重的形成

一、构造判断矩阵。层次结构可以将各指标的影响因素之间的关系反映出来,从决策者的角度来看,准则层中的各个项目也在不同程度上影响目标。所以不同的人看待同一个问题,重视的观点很可能有区别 。所以对于这样的元素,决策者不仅不容易得出准确地、统一地评价结果,甚至可能自相矛盾。经过研究表明,当出现非常多的因素需要决策者进行成对比较时,人的思维在进行判断会受到干扰。多数学者在设置比较尺度时,认为 5-9 的比较范围比较合适。因为在进行阿里巴巴集团跨国并购风险分析时,我选取的评价指标比较多,影响因素也比较多。

所以我设置 1-9 的比较尺度来表示各个因素之间的影响程度。进行 n(n-1)/2 次的成对判断,反复比较,从而得出合理的排列顺序。

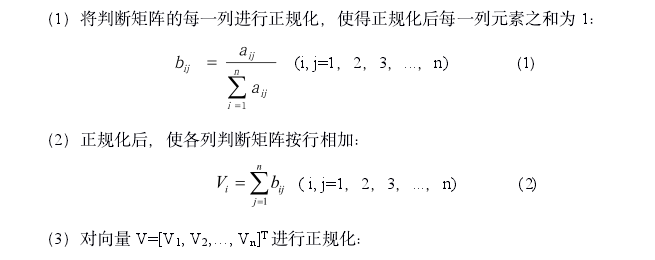

二、进行层次单排序及一致性检验。按照构建的判断矩阵,计算就上一层次中某个因素而言本层次中与之有联系的因素的重要性次序的权值。使用公式AW=λmaxW 计算出每一个判断矩阵的特征值和特征向量。其中 A 为判断矩阵,λmax 为判断矩阵的最大特征值,W 为相应的特征向量。组成特征向量的每一个元素 Wi 即为所要求的层次单排序的权重值。

以下对于判断矩阵的特征向量W和最大特征值λmax皆以正规化求和法进行计算。其计算步骤如下:

参考文献

[1] Hasan,Iftekhar.Khalil,Fahad.Sun,Xian.The Impacts of Intellectual Property Rights Protection on Cross-Border M&As[J].Quarterly Journal of Finance,2017, 7(3):35.

[2] Mercedes Campi.Intellectual property rights,imitation and development. The effect on cross-border mergers and acquisitions[J].Journal of International Trade

& Economic Development,2019,28(2):230~256.

[3] He,Xinming.Zhang,Jianhong.Emerging market MNCs' cross-border acquisition completion: Institutional image and strategies [J].Journal of Business Research,2018,93,139~150.

[4] Fuad,Mohammad.Merger waves,entry-timing,and cross-border acquisition completion: A frictional lens perspective [J].Journal of World Business,2019,

54(2):107~118.

[5] De La Bruslerie,Hubert,Le Maux,Julien.Litigation risk:Measurement and impact on M&A transaction terms [J] . Journal of Business Finance & Accounting,2018,45(7/8):952~956.

[6] Nitin Vazirani.The Value of Capital Market Regulation:IPOs Versus Reverse Mergers[J].Journal of Empirical Legal Studies,2012,32(2):738~770.

[7] Mescall,Devan.How Does Transfer Pricing Risk Affect Premiums in Cross‐ Border Mergers and Acquisitions?[J].Contemporary Accounting Research,2018, 35(2):830~865.

[8] 胡凯,刘茜.中国企业的跨国并购:动因驱动与风险分析——以海尔并购通用家电为例[J].上海商学院学报,2018(2):21~27.

[9] 陈颖桦.我国半导体行业跨国并购动因及绩效分析——以长电科技为例D].杭州:浙江大学,2019:23.

[10]时光林,徐晓辉.跨国并购中的财务风险与防范——以双汇并购史密斯菲尔德为例[J].商业会计,2017(15):51~52.

[11]胡睿,赫琦.互联网行业跨国并购风险分析—以滴滴出行收购优步中国为例 [J].品牌研究,2018(5):70~71.

[12]薛俊杰.腾讯海外并购战略动因与绩效研究[D].深圳:深圳大学.2017:9.

[13]李俊良.互联网企业海外并购绩效分析与战略转型研究[D].广州:广东外语外贸大学,2018:69.

[14]李井林,戴宛霖,胡伟.中国企业跨国并购:PE 的作用—基于中联重科并购CIFA 的案例分析[J].湖北经济学院学报,2019(17):71~128.

[15]黎黎.我国企业跨国并购财务风险成因及化解对策建议[J].经济师,2019(1):12~17.

[16]Maung Min,Shedden Myles,Wang Yuan.etc. The investment environment and cross-border merger and acquisition premiums[J] . Journal of International

Financial Markets,Institutions & Money,2019,59(5):19~35.

[17]刘青.企业跨国并购文化整合研究——以海尔跨国并购为例[J].特区经济,2019(2):152~154.

[18]闵剑,叶贝.管理层能力、政治关联与跨国并购绩效[J].财会通讯,2019(6):40~48.

[19]姜书竹.论跨国并购在技术创新中的重要性[J].科技与经济,2019(1):56~60.

[20]张广宸.化工行业上市公司并购过程中的整合风险研究——以万华化学收购万华化工为例[J].中国新通信,2019(4):211~213.