����������˶ʿ���ĵ���ƪ:��ú���Ų�����տ��ư�������

����ժҪ

������Ŀǰ�ķ�չ��������,�ҹ������г��ĸĸ�������ڿ��ٽ�����,����ҹ�ú̿��ҵ������������ľ��û���,���������Ӷ������ӷ��������������ĸ��չW��������տ۴���������ɵ�,���д���ú̿��ҵ��Ӧ�������Ժʹ�ȫ�ֹ�ȥ��W��������䱾������������ɵĸ�����ԭ��,ͬʱ��Ը�����ԭ��ȥʹ�ò���Σ�����ڷ���,�䷽ʽΪ��ȡϸ�±�������,�����о����۵��ۺϽ���,ѡȡ�ʵ��Ĵ�ʩ,�Ӷ�Ӧ�����ַ��մﵽ��ܺͽ������ּ.

���������Ծ�ú����Ϊ�о�����,������������IJ�����տ��Ƴ�Ч�����˷���,ϣ�������ڲ������Ч���ƺ�������ķ��������ɷ����ܹ�����һ����ʵ����.ȫ��ú̿��ҵ�������ˮƽ�뾫ú���Ž������״���γɱȽϷ���.����2001��-2010�꾫ú���Ŵ��ڵIJ��������2011��-2014�꾫ú���ż�ǿ����Ӧ�IJ�����տ����γɶԱ�,����ۺϷ�����,��Ͷ�ʷ��ա����ʷ���W��Ӫ�˷��յȷ���Ծ�ú���Ž���������IJ�����շ���,�ó��˾�ú���Ų�����տ��ƾ����Ƚ���.���,��Ծ�ú�����Ƚ��ĺ���Ч�IJ�����տ��ƹ�����ʩ���������ۺ;�����.����������д���ú̿��ҵ��������Ǿ����ձ��Ե�,��Ͼ�ú�����ڲ�����տ��Ʒ����Ƚ��Դ�ʩ,���ڹ��д���ú̿�����Ǿ���ʵ���Ե�,���ܹ�ʹ�ù��д���ú̿���ż�ǿ�������տ���������ˮƽ����,�õ��ܺõؽ����ѧϰ.

�����ؼ���:�������,����ʶ��,��������,���տ���

����Abstract

����In the context of the current development situation,the reform of market economy inour country the rhythm is fast, so coal enterprises in our country with such a big economicenvironment of reform and development will inevitably encounter more diverse and morecomplex financial risk. Because financial risk itself has the objective existence,theenterprise should be more rational and from a holistic view to analyze its financial riskgenerated by various aspects reason,at the same time for various reasons to a detailedidentification and evaluation, and then choose a suitable according to the results of theanalysis and evaluation of measures to deal with risks to avoid and solve, so as to make thefinancial crisis from happening.

����Based on the cleaned coal group as the research object, in view of the recent years offinancial risk control results are analyzed,and the hope that this article research and analysiscan provide effective control and guard against financial risks the experience used forreference, this case study has a certain practical significance. Financial risk managementtheory as the basis of the analysis, combined with the related theories of enterprise financialrisk analysis and control, attached to these theories and combined with the national coalindustry in recent years,the equilibrium level and plant group's financial condition to formthe comparative analysis in recent years, according to a 2001-2010 financial risks existing inthe plant group and 201 1-2014 plant group contrast to strengthen the corresponding financialrisk control,combined with the comprehensive analysis, the investment risk,financingrisk and operational risk of cleaned coal group to carry on the overall financial risk analysis,the processing plant group financial risk control to be advanced. Finally,in view of the plantgroup, advanced and effective financial risk control management measures for the evaluationand experience for reference. In this paper, to evade and strengthen financial risk preventionmeasures for the coal industry has a certain practicality, can help coal enterprises tostrengthen financial risk control ability and level.

����Keywords Financial risk; Risk identification; Risk assessment; Risk control

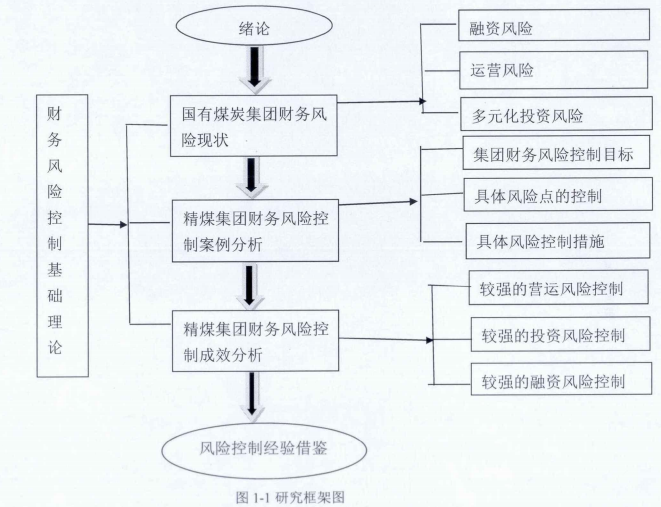

����Ŀ ¼

����ժҪ....................................................................II

����Abstract ..............................................................III

����1����...................................................................1

����1.1ѡ�ⱳ��............................................................1

����1.2�о�Ŀ�����о�����...................................................2

����1.2.1 �о�Ŀ��.........................................................2

����1.2.2 �����........................................................2

����1.3���������������..................................................3

����1.3.1���������.....................................................3

����1.3.2 ���������....................................................3

����1.3.3�����.........................................................6

����1.4�о������뷽��.....................................................6

����1.4.1 �����...................................................6

����1.4.2 �����........................................................7

����2����ú̿������״....................................................9

����2.1����ú̿����������............................................9

����2.1.1����ú̿������ҵ����............................................9

����2.1.2����ú̿���ŷ��տ�����֯��ϵ.....................................11

����2.1.3����ú̿���ŷ��տ��ƵĻ���ԭ��................................11

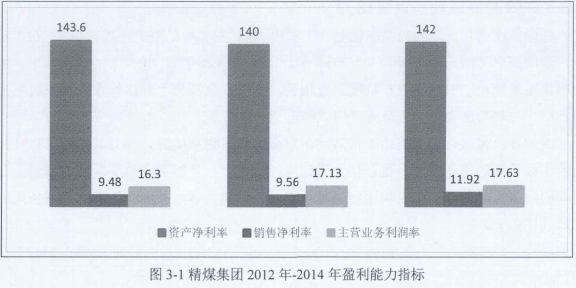

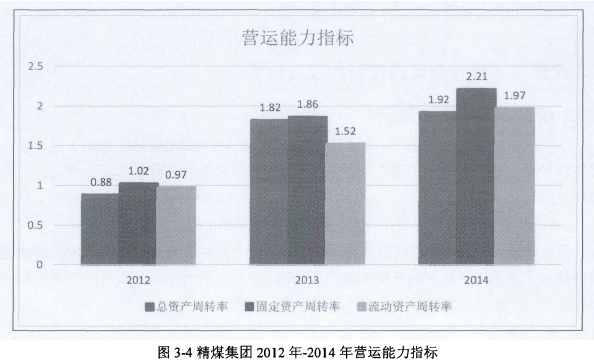

����2.2����ú̿���Ų��������״............................................12

����2.2.1���ʷ���........................................................12

����2.2.2Ӫ�˷���........................................................15

����2.2.3��Ԫ��Ͷ�ʷ���...................................................16

����2.3����ú̿���Ų�����յij������.......................................17

����2.3.1Ͷ��������ջ��ڽϳ�............................................17

����2.3.2��ҵ���жȵ�,..................................................17

����2.3.3���д���ú̿�����ڲ��������ƶȵ�ȱʧ.........................17

����3��ú���Ų�����տ��Ƴ�Ч����.......................................18

����3.1��ú���ż�Ҫ����............................................18

����3.1.1 ��ú���Ż����������...........................................18

����3.1.2��ú���Ż�����ݺͲ���ָ��........................................18

����3.1.3��ú�����ڲ����տ���............................................20

����3.2���Ų�����տ��Ƶ�Ŀ��............................................20

����3.2.1���ϼ��ٽ�����ӯ������............................................20

����3.2.2���ϼ��ٽ����г�ծ����............................................21

����3.2.3���ϼ��ٽ�������Ӫ����.............................................22

����3.2.4 ���ϼ��ٽ����гɳ�����............................................23

����3.3��ú���ž�����յ���Ƶij�Ч����........................................24

����3.3.1��ú������Ӫ���տ���............................................24

����3.3.2��ú����Ͷ�ʷ��տ���.............................................26

����3.3.3��ú�������ʷ��յĿ���............................................28

����3.4��ú���ž��������տ��ƴ�ʩ..........................................29

����3.4.1Ӧ���˿���տ���.....................................................29

����3.4.2Ͷ�ʷ��տ���..........................................................30

����3.4.3���ʷ��տ���..........................................................31

����4������ʩ�����뾭����....................................................32

����4.1������ʩ����...........................................................32

����4.1.1��ú����ȫ����Ƴ��ʷ���............................................32

����4.1.2��ú���ż�ǿͶ�ʼල��ϵ����..........................................33

����4.1.3��ú���ż�ǿӦ���˿���յķ���.......................................33

����4.1.4��ú���ż�ǿ�ڲ����ƽ���.............................................34

����4.2������...............................................................34

����4.2.1������Ա���н�ǿ���������ʶ...........................................34

����4.2.2���տ��Ƶ��˲ų���....................................................34

����4.2.3���տ�����֯��ϵ����...................................................35

��������.......................................................................37

���������..................................................................38

��������ѧλ�ڼ䷢����ѧ������................................................41

������л...................................................................42

����1����

����1.1ѡ�ⱳ��

����ȫ��Ŀǰ����Ҫ�IJ���������ú̿��Ϊ�ҹ�,����Ϊ�����Բ�ҵ�����ȶ�������Է�չ�ҹ����������ش������.��ú�����͡�ȱ�����ҹ���Դӵ�������ص�,��Դ�ܽṹ��2/3�ϵı���Ϊú̿��Դ,Ŀǰ�����ڳ�ʱ��ô��ú̿��Դ�������λ�²��ᱻ�ı��.Ȼ����(�ɳ�����չΪȫ��չս�Եĵ���,ú̿�Dz��ܹ�������������Լ�����ؿ�����ȥ��ȡ�����䲻������������,���ڽ�����Դ��Լ���뻷���Ѻ�������Ŀ��,�����ṹ������Դ������������ü��,���ڿƼ�����Դ�еĿ���Ӧ��ʹ�ÿ�����������Ⱦ����Դ����ȵõ���չ��Ӧ��,�������ķ�չ������������Դ�ṹ��ú̿�������λ�����ܵ���ҡ����ս.��������������,�¾����������̽Ѱ,��ҵ����ͷ�չ�ռ���ؿ�,��Ԫ����Ӫ�Ľ���,������ҵĿǰ��״���Ǽ����.

����Ŀǰ,��ú̿��ҵ��ӯ��״����ɸ���Ӱ�����ú̿�۸����������.�������Ա��ֳ��������Ƶ�ú̿�۸�,�������Ե���������Ϊú̿����Ƿ��,���ͬʱ,����������Ϊ����ú̿��,���ٵ��ֽ���,�ɴ˿���,����������ҹ�ú̿��ҵ���ɻرܵ�����.

������Ŀǰ�������,���ڷ������ͺ��ص������,������ոߵ͵�ȷ������ú̿��ҵ�ܹ�ʵ��ʮ����Ч�IJ��������ǰ������,Ϊ��ʵ�ְ���ʧ������͵�Ŀ������Ҫʵʩ���õĿ��ƺͷ���,ʹ����ҵ�ܹ����ܵ���ȫ�����õ����滷��.���Ӷ���ǹ����⾭�÷�չ���Ƶ�����,��ȷ�����صĴ�����δ���ľ��÷�չ����,��Ϊ�ǹ��÷�չ�ı�����֮һ����Դ����ҵ��ú̿��ҵ,��˱���ú̿��ҵ���õķ�չ���ܸ����ڵ�ǰ���Ӷ��ľ��������´��ڲ��ܵĵ�λ.

���������������о��ľ�ú������һ�ҹ��ж�Ԫ����ҵ����,�����ľ�Ӫ������Ҫ��:���������Դ��������Դ�Ĺ�����ó������������Դ���ڡ��ز�ҵ���Ƶ�������ҵ����Դ���о��Ȳ�ҵ���,���ż����������������ҵ���е�����,�ڶ������������˶�����ͻ�������ú̿�Ĵ���,ӵ�в����ƶ���С����͵�ú���ϴú����,��Դ�����˺�������һ-Щѡú��ҵ,�ߴ�60����ҵ������к���.�ڹ������������ȵؼ���.�ֱ����˹���ú̿���۵�ó�ֹ�˾,����������´���Ҫ�����ڶ���˹�ȵ���,�����Ժ�����Ϊ�����г������ֺ�����Ϊ���г�����չ�����ӡ��������ۿ�Ϊ�����۵Ĵ��š�����˹Զ������Ϊ�亣�ⷢ�ֵĴ���,�����������������л���ϵ������������������γ�.

�����Բ�����յķ��������,������ú̿��ҵ�ڽ��й����ʽ�ij̶��ϵļ��л��Ǽ�ӵ�������ִ��ڱ˵�,���Ʒ�����,�����ʽ�ļ��л������Ĺ���ú̿����,���ڹ����ҵ�ڲ��ԳƵ��ڲ���Ϣ�γɵ��й��ڹ��������ȡ����ƺͼල���ʽ������ʮ����Ч,���������뽻����óɱ��������ķ����ܹ��õ�Ӧ�еĿ���,�ʽ�����ļ���,��һͬʹ��ʹ���ʽ�Ĺ�ģ����Ӧ�÷����Ч�ʵõ������������,�Ӷ�ʹ�ò�������γɵĿ����Եõ�����ȵĽ���.�˷�����,�����ʽ�ļ��л��̶ȸߵĹ��д���ú̿��ҵ,ͬʱҲ������ҵ�ܲ���רҵ������������˸��Ӹߵ�Ҫ��,����ڹ����ʽ�������������ƶȷ���������Э����ල����������.����,�ʽ��л��������γɵIJ��������û�к����ġ���ѧ���ڲ�����Ĺ����ƶ������,Ҳ������ɵIJ�����ջ�ȷ�ɢ�����ʽ�������Ӵ�.���,����ģʽ�����ʽ�ļ��л�����,ʹ�ú͵����ʽ��Ȩ������ҵ��ӵ�е�,���Ҹ��ַ���Ҳ����ҵ������е���.�ɴ˿���,��ҵ������յĿ��Ƶ��о����ڹ���ú̿��ҵ�Ǽ���ĺ�ʮ�ֱ�Ҫ��.

����1.2�о�Ŀ�����о�����

����1.2.1�о�Ŀ��

�������ĵ��о�Ŀ����ҪΪ�Թ���ú̿���ſ۵ؽ��з������о���������,����ʵ�����˽����ú̿������ʵ�ľ�Ӫ������������շ�����е�����,���ú������ֶζ�����в���,��ʾ����֮����еĹ�����,�������߹��ڿ��Ʒ�������ʵ�������֮��Ч�Ľ�������ͽ�������,�ܹ�ʹ�ù���ú̿������Ч���ƽ���Ӫ�Ķ�Ԫ���ṩһ��������ָ����ʵ�����,��Ч�ٽ��ɳ�����չ���ڹ���ú̿���ŵ�Ӧ��.

����1.2.2�����

���������ڲ�����յ�Ԥ���ڹ���ú̿���ŷ�����Ч������,ͬʱ��������������Ч�����ڹ��д���ú̿���Ź���.��������ú̿��ҵ�����IJ�����շ����ij�Ч����,���������п����������IJ������,���ڹ���ú̿���ż�ʱ���ֺͿ���������Ӫ��ÿ�����ڳ��ֵ������Ƿdz����洦��.

���������ڴٽ�����ú̿���ų����ɳ�׳��.������ֱ����¶�ᾭ��һ��ʱ����Dz�������ص�֮һ,�伯��������ҵ�ĸ��ַ���,������ҵ������������Ѹ�ٵIJ��ý�Ϊ��ֺ;�����ȵĵ��鲢�ҷ�������ɲ�����յij���,���ڿ��ܳ��ֵIJ���Σ����ȡ�����Ĵ�ʩ,�ܹ��ܿ������ǻ���,�����ܹ�ʹ����ҵ�ɳ��������ͷ�չ���г�����.

���������ڹ���ú̿���Ź����߶��ڲ�����տ�����ʶ��ǿ��.Ͷ������ճ���������ϵ��ú̿��ҵ�����ص�֮һ,����������г��������г��ֵĸ�����ʽ����Է�����̽��,ʹ�ü��Ź����߶��ڲ����������ʶ���ܹ�����������������,�ٽ���ҵǿ�����ϵļ�ʱӦ�Ը��ֻ����仯�͵������յ�����,�ܹ�������ú̿��ҵ���ȹ̷�չ�����ش����ʵ�������ԶӰ��.

����1.3���������������

����1.3.1���������

����(1)������չ�������Ľ綨

����Markowitzָ���ܹ����ٲ�����յķ���֮һ�ǽ��Ʋ����ж��������Ͷ��.

����WilliamBeaverǿ����Ԥ�������պͲ���Σ��״����ͨ���为ծ���ϱ��ʡ����ʲ���ծ���Լ����ʲ������ʼ���ó���.

����Blumָ����"��������о�ģ��,�Լ�Taffler ģ��.

����Ohlsonָ��"��ҵ��ģ���С����ҵ���ĺ��뻵�����ʱ��ṹ���Ż����Լ��ʲ�ǿ�����ı��������Ƕ��������������վ���Ӱ�����Ҫ����.

����Lewellen��Shleifer ָ��,�����˰�ڸ�ծ�������ܾͻ�������ҵ�ļ�ֵ,���˵����ս��Ͷ�ʷ���ʵʩ��Ԫ�����м�ֵ��.

����Bowmanǿ��,�ر��ϸ߲�������սϵ͵�ʵ����ͨ��ѡȡ����ս�ԵĽ��.Cynthia A. Montgomery�� Harbir Singh�о��˲�����պ�Ͷ��ϵ��Ԫ��֮���ϵ.

����(2)���ղ����ij���

����Pandya��Raoָ��,��Ԫ����Ӫ���ս���:�ٽϸر��ͽϵͷ����Dz�ȡ��Ԫ����ʽ��ҵ���ص�;�ڶ�Ԫ�����Ȳ�����ȡ��Ԫ����ҵ����ҵ�������".

����Perry��Warner ָ��,��Ƽ�ִ�п��ƻ������ڿ�����.

����Susan��Joseph���,���ƻ���ǿ���̶����ڿ�Ҫ�س���������ϵ,�ܹ���������Ч��.�����ƻ���Ϊ����ʱ,Ա���п��������乤������,�Ӷ�����������Դ������.

����BengWeeGoh��DanLi���,��ҵ�óе�������ɫ�����ͬ���������������,���ڲ����ƻ����Ƿ�������������.

����Bryant��Murthyǿ��,������ҵ�ڲ����ƻ����������Ľ������Ե����ʾ���ʽ,�Ӷ��ó���.

����Gloverָ��,�����ߵõ���Ϣ��ͬȻ������ѡȡ��ͬ,���������ڲ����ƻ�����ͬ����ɵ�121.

����1.3.2���������

����(1)ú̿��ҵ���շ��������

�����ν���(2010)�ӹ���ú̿���Ų�����Ա�˷������,���ӹ���ú̿���Ų�����յ�����֮һ,���������Ա�ϲ��רҵ֪ʶ,����������û�г�����ʶ,����������շ�����ʶ�Լ�����Ƿȱ.

���������(2011)ָ��,Ͷ�ʻ���ʱ���Ϊ������Ӫ�ɱ��ϸߡ����ڲ��ƶȷ���ķ������������ǹ���ú̿���Ų�����ղ�����Ҫ��Դ.

����������(2010)ǿ��,�����ֽ�����Ԥ�㡢����������ָ��,�Ӷ�ʹ�ó������ڲ���Ԥ���õ�ʵ��.

�����λݷ�(2011)��Ϊ,���ռ��Ľ�����ͨ������ר����Ա,ʵ��Э�����ڽ��з���������չ�����.

����2007���õġ���ҵ����ͨ��2008����Ҳ�����ʵ�еIJƻ�[2008]7�š���ҵ�ڲ����ƻ����淶�������ڿغ�����չ������������ȷ�涨������Ҫ��.

����2010��������������ڵ�������ڽ���ʵʩ�ˡ���ҵ�ڲ���������ָ����,��������Ҫ�����ڿ�ʵ��Ӧ��ָ��,��ζ��ڿص�����W��ϸ�µ���ȷ����ƹ�������.

������ΰ��(2009)���,Ӧ�Է��ջ�����,������ʶ����,ֱ�����,������շ�����Ч����ϵ.

�������Ŀ�(2005)ǿ��,��ǿ�ڿ���Ҫ���ڿ����ݡ���������������������,������Ϊ����,�ž��ش����,ʵ�и�λ������,������Ŀ���ж��ں˶�,������ʽ��ʲ��������,��ҵ�����̵Ľ���Ҫ�����������������Ҫ��Ч��.

����������(2013)���,���ճ��ľ�Ӫ����֮�в�û�в�����չ�����һϯ֮��,���ڶ���ҵĿǰ����ӵ�е�����.

����2013��,����Ժ�칫�����ڶԹ���ú̿���ų�Զ����ÿ���ӡ���ˡ����ڴٽ�ú̿��ҵƽ�����е������,���,��滮���ƶȷ���õ��˱�֤.

���������ꡢ������(2013)ָ����,�ڲ����ƺ���ҵ��ֵ������������ϵ,������ҵ��ֵ�ǿ��Դ��ڿ���Чʵʩ��Wʵ��,��������ֵ��;��.

�������ɱ�(2013)���,��ҵ�ڲ��㼶���ֵ�Խ��,���ڲ�����Խ����ֽϵ͵�ˮƽ.

��������ǿ(2013)��ú̿��ҵ���������������Ľ��Բߡ�,�����ǿú̿��ҵ�������,Ҫ��ú̿��ҵĿǰ����ʵ��״��������������֪,���������������,�ʵ���������������ú̿��ҵ�ڳ��ʷ��桢Ͷ�ʷ��漰����䷽��,����ȷ����֯����Ӫ��ʽ�Ļ���֮��,������������������,�Ż�Ͷ�ʽṹ���������ò���ṹ,ʹ����ߺ�������ȷ.

����������(2014)�ڡ�ú̿��ҵ��������ͳɱ�����dz������,����ɱ����Ƽ�����������ú̿��ҵ��Ӫ����������Ҫ����,��W�ɱ����Ƽ������������й淶���Ǽ���ʵ�������,�ܹ�����ú̿��ҵЧ���Ч��.

����������(2013)Ϊ�˷���ú̿��ҵ�����������������,����������ʱ�п��ܳ��ֵĸ������ⶼ���з�����̽��,����˽�Ϊ��Ч��ֹ����.

����(2)ú̿��ҵ������ճ������

����֣��ƽ��������,�ö��ú̿���Ų������ݵó�:��Ԫ����Ӫ����ú̿�������ʲ������ʺ����ʲ���ծ�ʵ����ü�С,���������������漰�为ծ���������Ҳû���������.

���������������"ú̿���Ų��������Ҫ����Ϊ�ֽ�����,�ֽ������������д����ķ���Ϊ��ú̿���������ٷ���".

������塢Τ��ָ��,ú̿����äĿʵ�ж�Ԫ��Ͷ�ʴӶ����������Ӫҵ��������,���ž�Ӫҵ�������֮��,���Ƕ�Ԫ����������ɵĺ��.

�������ҡ��������,�����������ɲ�����յ�����֮һ,���ʽ����ʱ��,��ҵ��ծ���������������ʽ𱻲����������ȥ.

��������������С��ǿ��,��Ԫ�����ڲ�����ռ�ӯ����������ʵʩ-������,ʹ������յõ��½�,�ٽ���ӯ��.

���������������,����״������Ӫ�ɹ������ֵ�Ӱ���Ƕ�Ԫ����������,�ֽ�������������������Ҫ�IJ������.

����֣��,ʵ֤������Ԫ����Ӫ,�ܽ����ͬ��ҵ���������Դ�ڶ�����ʽ�Ķ�ԪͶ��,����Ҫ��������ҵ�������ڳ�ծ��������.

������������Ρ�����õó�,��û����ȷ֤�ݿ��Ա���,��Ԫ���ڽ���ú̿��ҵ����������յĿ�����.�Ͼ���ʵ��������.

���������졢������ָ��,��ԪͶ�����ֻ�����ض���������,��������,���ܹ�ܲ������,�����ʽ��ȱ������.

����������ָ���˷�չ�ʽ�ʮ�ֶ�ȱ,���ʽ���۵���,�ܹ��Կ��г�������������,�ǹ��д���ú̿�����ձ���еĶ�Ԫ��Ͷ������,�����������ú̿���ŷ�չ".

�����Ž������ݲ�ȡ��Ԫ����Ӫ���������о�,�Ӷ������ó���Ԫ����Ӫ�������ĸ��ֲ������,����ɵ�ԭ��ͷ�����Ӧ�Եľ��巽ʽ.

�����¹�ǿ����Ρ�������������ú̿���Ŷ�Ԫ����Ӫ���չ�������,�����ڹ���ú̿���Ž��ж�Ԫ����Ӫ,��һ���������г���ծ��Ͳ�����յ��ڶ�ʵ������.

����(3)������յĶ�������ʶ

����������,Ӧ�滪(2011)ǿ���ܹ��㷺ʹ�õIJ���Ԥ��ģ�������������������������,���ҳ��ֳ���ҵ�IJ��������ȫ��ġ���Ƕȵ�.

��������(2011)������������վ����ش��ϵ��Ϊ���ʶ�Ԫ����ʽ,��������Ͷ�ʲ���,�ʽ�õ������ܵ�����,�����Ľ����������.

������ƽ(2003)ǿ��,���и�ծ���ʷ�ʽ����ɲ�����ո���ԭ��,������պ�ծ������������ϵ,����ծ��ռ��Խ����������Ҳͬ������.

�����ƽ�������(2004)ǿ����ָ��������Ͳ���ܸ�ϵ�����Ǵ����巽��ȥ�������:���յ�������������.

����������(2001)ǿ���˲�ͬ���ʷ��������������յ�Ӱ�첻ͬ,������ճ��ʷ�ʽΪȨ���Ե�,��Ȼ���ʡ������ʺ��������ʵ�ʮ����������յij���Ϊ��Ȼ������������,�ϴ������յ�Ϊծ���Ե�.

����������(2000)ָ��,�ֽ��Ժ���֧�Բ�������������䷢��ԭ��ͬ�����ֵ�,ծ���Ժ�Ȩ���Գ��ʷ��������������������ͬ�������ֵ�;,��ʱ���ĵ������;������Ż�,�����ڽ��п��Ƴ��ʷ���.

�������Ƹ������ٰ�(2008)�������������г�����Ȼ���ɷ����ǹ���ú̿���Ź�ͬ���еķ���,����л��ֵĸ���Ϊ����Դ.

��������(2009)�ӹ������߱䶯��������������ء�����״���;�Ӫ�ɹ��ȷ���Թ���ú̿���������ٵķ��ս����о�������.

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

��������

�����г��������ҹ���һ������,�г�����Խ�����Һ��г�����Խ���߸��ǹ��д���ú̿����������Ӧ�Ե���ս.���Ų�����տ�����ϵ������������Ҫ���Ž���ͬ��ǿ��������,�Ӷ��ܹ��ﵽ���õķ��տ���.�����ִ�������ˮ���Ƽ������ߵIJ�����տ���ϵͳ�ܹ�����ú̿���ŷ�չ�»���.�����ľ����о��õ����½���:

����(1)���д���ú̿���Ų��������Ҫ����Ϊ:���ʷ��ա�Ӫ�˷��պͶ�Ԫ��Ͷ�ʷ���;�����Ϊ:Ͷ�����������ڳ�����ҵ���жȵ͡��ڲ������ƶ�ȱʧ.

����(2)���о�ú���ŵIJ�����տ���״������,����Ϊ:�ϵ͵�Ӧ���˿���ա��ϵ͵��Q�ʷ��ա��ϵ͵�Ͷ�ʷ���.

����(3)��ú���Ų�����չ���������:��������Ӧ���˿���ա������������ʷ��ա���������Ͷ�ʷ���;��ú���Ų�����տ��ƹ�����ʩ����:�ܹ�ȫ����Ƴ��ʷ��ա���ǿͶ�ʼල���ƽ��衢��ǿӦ���˿���շ�������ǿ�ڲ����ƽ���.

����(4)������:������Ա���н�ǿ�IJ��������ʶ�����տ����˲ų��㡢���տ�����ϵ���ơ����չ���ϵͳ��֮��Ч.

������Ȼ���߽����ο���֮ǰ���о��ɹ�,ͬʱ�Ծ�ú����ʵ���������,��Ϊ����������֪ʶ����ľ�����,ʹ�ñ��ľ��в�ǿ����ĵط�.���,���ڱ����������ɷ�����Ȼ��ֵ����������֮��,���Ժ�ʵ�ʹ���֮��ȥ���Ͻ���̽������ǿ���¼�����.

������л

����ʱ�����ŵ��������֮��,�ֵ��˱�ҵ��ʱ��,�ع��ڹ�������ҵ��ѧMpaccѧϰ����������,�õ��˺ܶ�,�ջ��˺ܶ�,Ȼ����ȴ��Ϊ��.�ڴ��ٽ���ҵ֮ʱ,�����͡��ĸ�л�ҵ���ʦ�ǡ�ͬѧ��,������ʹ����ӵ���������õĻ���.ͬʱҲ��л�ҵ�ĸУ��������ҵ��ѧ,����ĸУ�İ�������������˽������.

�����ҵ�������ѡ�⡢����һֱ����д,��һ�����ж��ǵ�����������ʦ�ľ��͡�ָ�����ܹ�˳�����.�����ı�д������,��ʦ���������Լ�ҵ��ʱ��Ϊ��Ϥ��ָ�����ĵ�д������,���ҽ��й����������͵㲦.��ʦ�Ͻ���ѧ�����硢�����Ĺ���̬�ȡ��ֹ۵����ʽ,����ֵ����ȥ����ѧϰ��.�ڴ�,���ҵ���ʦ������������л��.

�������ͬʱ,��Ҫ��л���ֽ��ڡ����ֽܽ��ڡ��ž��ɽ��ڡ��ܺ����ڡ���¹���ڵȸ�λ��ʦ,������Ϊ���ǵ��ϸ�Ҫ����ϸ�͡�ָ��,����ʹ���ҵ������ܹ�˳�����.

������Ҫ��лΪ���ṩ���ķ����˼·��ǰ��,������Ҳ�ĸм����ǵ�DZҲ���ɺ��о��ɹ�.

�����������С�ѧϰ�м����ı�д�Ĺ����л���˺ܶ�ͬѧ�ǵİ���,�ڱ�ҵ֮��,��ÿλ��Ҳ�Ͱ������ҵ�ͬѧ�DZ����������ظ�л.

�������,��Ҫ��л�ҵĸ�ĸ,��л�������ۺ�ʱ��������,������,һֱĬĬ�ذ��ҡ�֧����,�����ܹ�ֱ���κμ�������,���Ҹ��������δ�������š���Ҳ������,�Ұ�����!

���������

����[1] Markowitz. H. Portfolio selection[J]. Journal of Finance, 1952.

����[2] WilliamBeaver,R. W.TheRole o1DefaultRiskinDetermining theMarket Reaction to Debt Announcement [J]. 1968.

����[3] Blum ,M.Failing Company Discriminant Analysis [J].Journal of AccountingResearch,1974.

����[4] Ohlson ,J.A.Financialratiosandtheprobabilisticpredictionofbankruptcy [J]Journal ofAccounting Research,1980.

����[5] Lewellen W. G. A pure financial rational for the ongloemerate merger[J].Jourmal ofFinance,1971.

����[6] Bowman and W. P. Burgers, "Multinationals Diversification and the Risk-RetumTrade-of"[]. Strategic Management Journal, 1993.

����[7] Pandya�� Rao, Inappropriate Reliance. Organizationa Accounting Review, 2012,86(3):975

����[8] Perry,Warner. A Quantitative Assessment of InternalControls. InternalAuditor, 2005, 62(2):51~52

����[9] Susan,Joseph. Assessing the Control Environme nt. Interna 1 Aud itor, 2007,64(6):51~ 56

����[10]BengWeeGoh,Dan Li. Interna l Contro Isand Conditio nalConservatis m.Accounting Review,2011, 86(3):975

����[11]Bryant,Murthy.TheEffectsof Cognitive Style and Feedback TypeonPerformancein an Intermal Control Task. Behavioral Research in Accounting,2009,21(1):37

����[12]Glover.The Influence of Decis ion Aids on User Behavior : I mplications for KnowledgeAcquis itionand lnappropriateReliance. Organizationa l Beha vior,andHuman Decis io n Processes, 1997, 72(2):233~234

����[13]�ν���.������ҵ������յij�����.�̳��ִ���,2010,32:35-36

����[14]�����.���Ʋ�������ƶ�ú̿��ҵƽ�ȿ��ٷ�չ[J].���徭��2011,25:181-182

����[15]������.��ǿ������չ���ʵ����ҵЧ�����.�й��ܻ��ʦ2010,9:88-89

����[16]�λݷ�.ú̿��ҵ�������Ԥ��ָ����ϵ����[J].���֮��,2011,8:62-64

����[17]������,֤���,�����,�����,�����.��ҵ�ڲ����ƻ����淶.�ƻ�[2008]7��

����[18]���������岿ί.2010.��ҵ�ڲ���������ָ��.�й��ܻ��ʦ

����[19]��ΰ��.��С��ҵ������յķ��������.[J].�ƾ���̳,2009:91-93.

����[20]���Ŀ�.��ҵ�������:ʶ�������봦��[J].�ƾ�������ʵ��,2005(135):88-91.

����[21]�����ֻ��ڲ�����յ��ڲ����ƿ��̽��[D].�����о�����,2013(03):110-112.

����[22]����Ժ�칫��,����Ժ�칫�����ڴٽ�ú̿��ҵƽ�����е����,2013, 11, 18

����[23]������,Ԭ����.�ڲ���������ҵ��ֵ��ϵ�о�[].�й����徭��,2013,01:79-81.

����[24]���ɱ�.��������Ȩ�ṹ���ڲ�������Ч�Ե�Ӱ��һ�������й�˾�ľ�������[J]. ����ƾ���ѧѧ��,2013 (3)

����[25]����ǿ.ú̿��ҵ���������������Ľ��Բ�[].��˰����,2013, 3: 59-61.

����[26]������.ú̿��ҵ��������ͳɱ�����dz��[].���ʦ,2014, 2: 36-37.

����[27]������.dz��ú̿��Դ�����еIJ�����շ���[].�ƾ���.2013,5.

����[28]֣��ƽ��������.ú̿��ҵ��Ԫ���ݻ����̼�Ӱ�������о�[J].�й���ҵ,2009,18(7).

����[29]��������������Ԥ��ϵͳ�����������[J].��������,2002, (4), 88.

����[30]��塢Τ��.��Ԫ����Ӫ������Բ߷���[��]�ƾ�������ʵ��,2002, 153-154.

����[31]���ҡ�����.��ҵ��Ԫ����Ӫ��������Ԥ����ҵ��Դ��Ӱ��[].�й�����ѧ,2010

����[32]����������С��.���й�˾��ǻ���Ӫ�̶��뾭Ӫ��Ч[С]�Ϻ�������ѧѧ��,2003(4).

����[33]���������.��ҵ����Σ��Ԥ�ⷽ������[J].�й�����ѧ,2004, (6), 109-112.

����[34]֣��.���Ժ��ľ�����Ϊ���е���ض�Ԫ��֮·---�й���ҵ��Ԫ����Ӫ�ļ�Ч����յ�ʵ֤�о�[D].�Ϻ�:.�Ϻ�ʦ����ѧ, 2004.

����[35]��������Ρ��������.�й����й�˾��Ԫ���빫˾ҵ����ʵ֤�о�[D].�����о�,2005(9).

����[36]�����졢������.���۶�Ԫ����Ӫ�����Σ��[J.�̳��ִ���(�ƻ��ӽ�),2005.

����[37]������.ͬú���Ŷ�Ԫ����Ӫ�о�[]����:�������̼�����ѧ,2006.

����[38]�Ž���.�������η�����Ԫ����Ӫ�IJ������[J].ú̿�Ƽ�,2007 (3)

����[39]�¹�ǿ����Ρ.����ú̿��ҵ��Ԫ����Ӫ��չս��[J].��Դ���������,2008 (1) .

����[40]������,Ӧ�滪.���й�˾����Ԥ��Z����ģ�͵ĸĽ���Ӧ����ҵ���,2011,(07Z): 37-38.

����[41]����.��ҵ������չ����˺ͷ����Բ�[J].�ƻ��о�,2011, (22):.57-59.

����[42]��ƽ.�������.���ù���������.2003���

����[43]�ƽ���,��.�۲�����չ����Ļ������.�ƻ��о�.2004���6��

����[44]������.��ҵ��Ͷ����������.������̳.2001���11��

����[45]������.������յ������������;��.�����ƾ���ѧѧ��.2000���3��

����[46]����.2009.ú̿��ҵȫ����չ���̽��.��������,1:5^53