����ժҪ

��������Ϣ���������,��ҵ��ʵ������ҵ��Ӫ�з�������Ҫ����,����ҵ�������������Ϊ��ҵ��ʵ������Ҫ����ɲ���,��������ҵ��չ�ijɰ�. ��Լ��ҵ��г�����,��ҵҪ���ø��ߵĻر�,��֤��ҵ���ȶ�ǰ��,�ͱ�����ÿ�ѧ�ķ�������ҵ�������������������,������߲����������.��Ϊһ�ֶ�ά���ۺ�ģ��,����ģ�ͼ�������������������,Ҳ�����˾�Ӫ����֯�����������ȶ������.��������ģ�Ͷ���ҵ�������������������,��Ϊ��ҵ�ṩȫ��λ��������ϵ,��������ҵ�������������ȫ�����.�����о��� B ��ҵ��������Ⱦ��ˮ����ҵ,ͨ���� B ��ҵ����������������о�,ҲΪͬ��ҵ������ҵ���۲�����������ṩһ����˼·.

���������� B ��ҵΪ�о�����.ͨ������������ۺͷ����������о���״,�Բ������������Ҫ���۷�������������ɸѡ,��������ģ�Ͷ� B ��ҵ�IJ�������������ж�ά���ۺ�����,��� B ��ҵˮ����ҵ����Ⱦ�ԡ������ԡ����ù�ҵ�����������ص�,������������ģ�͵� B ��ҵ���������������ָ����ϵ,��ָ����ϵ������������ߵ����⡢��������ߵĹ��ס���֯ս�ԡ�ҵ�����̺���֯�������ά��ָ��.���� AHP ��(��η�����)�����ָ��Ȩ��,��ϻ�������,�õ� B ��ҵ�������������������ָ����ۺϵ÷�,�������۽���������,ָ�� B ��ҵ����������ڵ������Լ���������;��.

�����о��������,B ��ҵ������������ۺϵ÷� 80.79.�÷ֽ��˵��,��ҵ�������������������,����ְ����������,CFO �ۺ�����,�����з��ʽ�,��Ӧ�̹���ˮƽ�ͻ���������ʶ�����Դ��ڲ���.B ��ҵӦ������ְ������,��ǿ��ҵ������Դ��������;���� CFO �ۺ�����,��ǿ��ҵ�����������;�Ӵ��з�Ͷ��,������ҵ�����������;��߹�Ӧ�̹���ˮƽ,��ǿ��ҵ�����������;�Ӵ���������,������ҵ����ս�Թ�������.�ɼ�,��������ģ������ҵ��������������,�����������۽���Ŀ�ѧ��.������ģ��Ӧ���ڲ��������������ʱ��ע��:��������ߵ�ѡ��Ҫ�����۶�����ܹ���;����ָ����ϵ�Ĺ���Ҫ�������۶�����ص�;ȷ��Ȩ�صķ���Ҫ������ģ������.

�����ؼ���:��η�����,����ģ��,���������������,ˮ����ҵ

����Abstract

����In the information society, enterprise soft power plays an important role inenterprise operation, and enterprise financial management ability, as the mostimportant part of enterprise soft power, determines the success or failure of enterprisedevelopment. In the face of fierce market competition, enterprises must adoptscientific methods to evaluate their financial management ability and continuouslyimprove their financial management ability if they want to achieve higher returns andensure their steady progress. As a multi-dimensional comprehensive model,performance prism not only integrates the five stakeholders, but also covers theoperation, organization and management, production and other aspects. The prismaticmodel is used to evaluate the financial management ability of enterprises, which canprovide enterprises with a comprehensive evaluation system and is conducive to theoverall improvement of the financial management ability of enterprises. The Benterprise studied in this paper belongs to the heavily polluted cement industry.Through the evaluation research on the financial management ability of B enterprise,it also provides a new idea for other enterprises in the same industry to evaluate thefinancial management ability.

����This paper takes B enterprise as the research object. Through the relevanttheories and research status at home and abroad, analyzed main evaluation methods offinancial management ability sorting and filtering, and by using performance prismmodel of enterprise financial management ability to carry on the multi-dimensionalcomprehensive evaluation, combining with B heavy polluting cement industryenterprises, regional and disposal of industrial solid waste, building based on theperformance prism B evaluation index system of enterprise financial managementability, the index system consists of stakeholder satisfaction, the contribution ofstakeholders, organization strategy, business process and organization abilityindicators in five dimensions. AHP method (analytic hierarchy process) was used tocalculate the weight of each index, and combined with the basic score, thecomprehensive score of each evaluation index of B enterprise's financial management ability was obtained, and the in-depth analysis of the evaluation result indicated theexisting problems of B enterprise's financial management and the ways to solve theproblems.

����The results show that the comprehensive score of financial management abilityof B enterprise is 80.79. The score shows that the overall financial managementability of the enterprise is good, but there are still deficiencies in the overall quality ofemployees, CFO's comprehensive ability, technology research and development funds,supplier management level and environmental protection awareness. B. The enterpriseshall improve the quality of its employees and strengthen its ability to utilize financialresources; Enhance CFO's comprehensive ability and enhance enterprise's financialdecision-making ability; Increase investment in research and development to enhancethe financial profitability of enterprises; Improve the supplier management level,enhance the enterprise financial control ability; We will strengthen environmentalgovernance and enhance the ability of enterprises to manage their financial strategies.It can be seen that the combination of prismatic model and enterprise financialmanagement ability greatly improves the scientific evaluation results. However, whenthe performance prism is applied to the evaluation of financial management ability,we should pay attention to: the choice of stakeholders should be closely related to theevaluation object; The construction of evaluation index system should reflect thecharacteristics of evaluation objects. The method of weight establishment should becombined with the performance prism.

����Keywords:Analytic hierarchy process,Performance prism,Financial managementability evaluation,Cement industry

����Ŀ ¼

������ 1 �� ����.................................................................................................................. 1

����1.1 �����������............................................................................................... 1

����1.1.1 �����................................................................................................. 1

����1.1.2 �о�Ŀ��................................................................................................. 1

����1.1.2 �����................................................................................................. 2

����1.2 ��������.......................................................................................................... 2

����1.2.1 ������������........................................................................................ 2

����1.2.2 ������������........................................................................................ 4

����1.2.3 ��������................................................................................................. 6

����1.3 �о������뷽��............................................................................................... 7

����1.3.1 �����................................................................................................. 7

����1.3.2 �����................................................................................................ 9

����1.4 ���Ĵ���֮��................................................................................................... 9

������ 2 �� ������ۻ���................................................................................................10

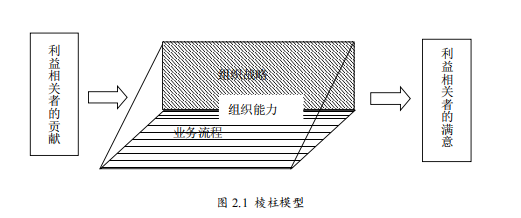

����2.1 ����ģ������................................................................................................. 10

����2.1.1 ����ģ��ԭ��....................................................................................... 10

����2.1.2 ����ģ�͵�����................................................................................... 11

����2.2 ��ҵ������������������......................................................................... 11

����2.2.1 ��ҵ������������Ķ����빹��Ҫ��............................................... 11

����2.2.2 ��ҵ���������������ҵ��������................................................... 11

����2.2.3 ��ҵ��������������������������............................................... 12

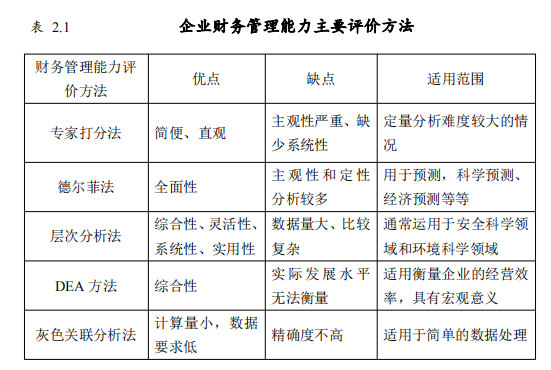

����2.2.4 ��ҵ�������������Ҫ���۷���....................................................... 12

������ 3 �� ��������ģ�͵� B ��ҵ���������������ָ����ϵ����....................... 15

����3.1 B ��ҵ�ſ�..................................................................................................... 15

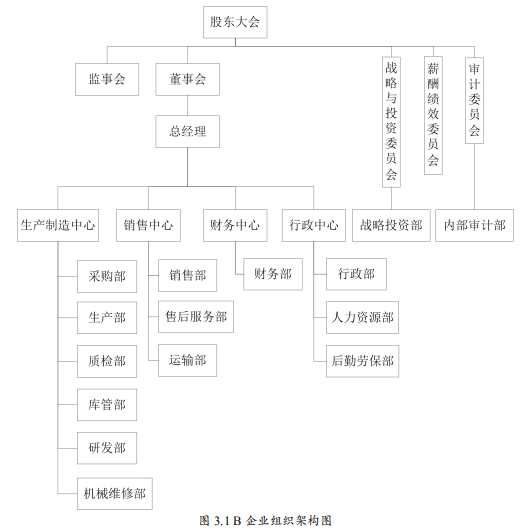

����3.1.1 ��֯�ܹ����....................................................................................... 15

����3.1.2 ��ְְ�����....................................................................................... 16

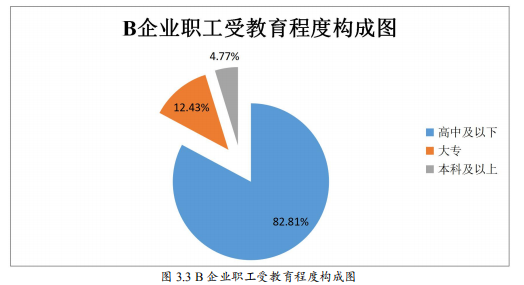

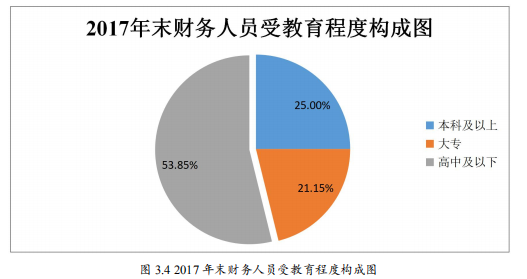

����3.1.3 ���������������............................................................................... 18

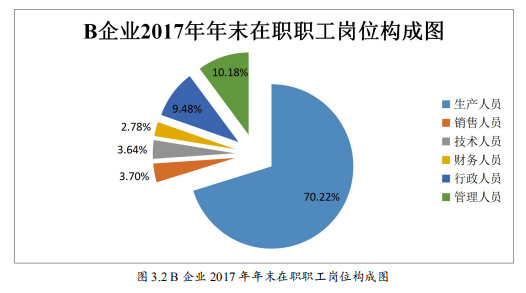

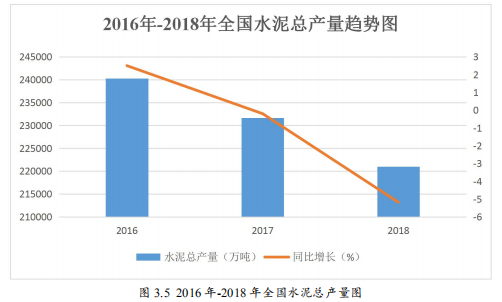

����3.1.4 ��������....................................................................................... 20

����3.2 ����ָ�깹��ԭ��......................................................................................... 21

����3.2.1 ��Ҫ��ԭ��........................................................................................... 21

����3.2.2 ȫ����ԭ��........................................................................................... 21

����3.2.3 �ɲ�����ԭ��....................................................................................... 21

����3.2.4 ��̬��ԭ��........................................................................................... 21

����3.3 ����ָ���ѡȡ............................................................................................. 21

����3.3.1 B ��ҵ�ɶ���ծȨ������ָ��....................................................... 21

����3.3.2 B ��ҵ�ͻ�����ָ��....................................................................... 24

����3.3.3 B ��ҵְ������ָ��....................................................................... 26

����3.3.4 B ��ҵ��Ӧ������ָ��................................................................... 27

����3.3.5 ��������ṫ������ָ��............................................................... 29

����3.4 B ��ҵ���������������ָ����ϵ����..................................................... 30

������ 4 �� ��������ģ�͵� B ��ҵ���������������............................................... 33

����4.1 AHP ��ȷ��ָ��Ȩ��.................................................................................... 33

����4.2 ָ������......................................................................................................... 53

����4.2.1 ��������............................................................................................... 53

����4.2.2 �ۺ�����............................................................................................... 55

����4.3 B ��ҵ��������������۽������............................................................. 58

����4.4 B ��ҵ����������ڵ���Ҫ����................................................................. 62

����4.4.1 ְ�����������д���ǿ....................................................................... 62

����4.4.2 CFO �ۺ������������...................................................................... 63

����4.4.3 �����з��ʽ�Ͷ�����....................................................................... 63

����4.4.4 ��Ӧ�̹���ˮƽ�½�........................................................................... 63

����4.4.5 ����������ʶ��ǿ............................................................................... 64

����4.5 ���� B ��ҵ�������������;��................................................................ 64

����4.5.1 ����ְ������,��ǿ��ҵ�����ʽ���������................................... 64

����4.5.2 ���� CFO �ۺ�����,��ǿ��ҵ�����������................................. 65

����4.5.3 �Ӵ��з�Ͷ��,������ҵ�����������........................................... 65

����4.5.4 ��߹�Ӧ�̹���ˮƽ,��ǿ��ҵ�����������............................... 65

����4.5.5 �Ӵ���������,������ҵ����ս�Թ�������........................... 65

������ 5 �� ����ģ���ڲ����������������Ӧע�������........................................67

����5.1 ��������ߵ�ѡ��Ҫ�����۶�����ܹ���................................................. 67

����5.2 ����ָ����ϵ�Ĺ���Ҫ�������۶�����ص�............................................. 67

����5.3 ȷ��Ȩ�صķ���Ҫ������ģ������......................................................... 67

������ 6 �� �о�������չ��............................................................................................69

����6.1 �����......................................................................................................... 69

����6.2 ���ĵIJ�����չ��......................................................................................... 70

���������...................................................................................................................... 71

������ л............................................................................................................................ 75

������ѧ�ڼ䷢����ѧ�����ļ��������гɹ�..............................................................76

������¼ A.......................................................................................................................... 77

������¼ B.......................................................................................................................... 82

������¼ C.......................................................................................................................... 94

������¼ D.......................................................................................................................... 97

������ 1 �� ����

����1.1 �����������

����1.1.1 �����

�������·�����ӿ��ȫ��ʱ��,��ҵ���������Թ������������ҵľ���ѹ��.���Ŀǰ�Ͼ��ľ�������,�ҹ���ҵ���ճ�������Ӫ�����ž�Ŀ���.��ҵ�ľ�ӪĿ���Ǵ������ļ�ֵ,ʵ�ָ����ӯ��.����ҵ���ۺ�������ʵ�־�ӪĿ�ĵı�֤.���������������ҵ�ۺ������е���Ҫ��ɲ���,��ҵ������������ĸߵͶ�����ҵ�ܷ�ʵ��ӯ��Ŀ�ľ�����Զ��Ӱ��.��Ա仯���Ĺ����⾭������,�ҹ���ҵֻ�в��ϼ�ǿ���������������,�����ҵ���ۺϾ���ʵ��,���ܸ��õ�������ᷢչ�ͽ�����Ҫ��,�������������Ƶ��˳���û.����ҵ��Ϊ���Ҿ��õ�֧����ҵ,�䷢չ״��ֱ��Ӱ����õ����巢չ.����ҵ�����Է�չ��һ�����Ҿ��÷�չ�Ļ�ʯ,Ҳ����ǿ�����ۺϹ����Ļ���.�����Ƿ������,���Ƿ�չ�й���,���õ������ͷ�չ���벻������ҵ.�ĸ↑������,�ҹ�������ҵˮƽ�ķ��ٷ�չ,��Ȼ��ŷ��,�ձ��ȷ�����һ���һ���IJ��,��Ҳȡ����һ����һ�����˵ijɼ�.�����Ź�������ҵ���ٷ�չ��ͬʱ,���ڲ�Ҳ�����źܶ�ؽ�����������.����,������ҵ�IJ���������������Ѿ���ʼ��.ֻ�ж�������ҵ�IJ������������������,�����������ԵĽ���,���ܸ��õ�ʵ������ҵ�����Կɳ�����չ.

������ǰ�ҹ�����ҵ��ҵ��������Ӫ�й�������ڵĻ���,����������ҵ���ڵĿɳ�����չ.�ڲ����������������������,����ҵ�����ṹ�������������ƶȲ���ȫ��������Ϣ��١���������������¡�������ǰ��������ӳ�Զ�����,��Щ���ⶼ��Ӱ����ҵ�ķ�չ�ٶ�,������ҵͣ�Ͳ�ǰ,ʹ��ҵ��ʧȥ������.��Ե�ǰ�ҹ���ҵ��������������������,����ѡ���� B ��ҵˮ����ҵ��Ϊ�о�����,�� B ��ҵ�IJ�������������п�ѧ����,�˽� B ��ҵ�������������������ƺͲ���,����ȫ������ B ��ҵ�IJ������ˮƽ.

����1.1.2 �о�Ŀ��

����ˮ����ҵ��������ҵ,����������Ⱦ�ԡ������ԡ����ù�ҵ������������ҵ�ص�,��ˮ����ҵΪ�о�����,���Դٽ�����ˮ������ҵ�IJ���������������,ʵ������ҵ�����Կɳ�����չ.B ��ҵ�Ǵ���ˮ��������ҵ,�� B ��ҵ���в��������������ָ����ϵ�о����ߴ�����.���ĵ��о�Ŀ�ľ��ǻ�������ģ��,�������������ߵĽǶ�ȥ����һ�������� B ��ҵˮ����ҵʹ�õIJ��������������ָ����ϵ,���� B ��ҵ�IJ��������������ȫ�����,ָ����ǰ B��ҵ����������ڵ���������,����Ը��������������ķ���.

����1.1.3 �����

������Ϊ��ҵ���ľ�������һ����,������������� B ��ҵ��˵������Ҫ������,������������ĸߵ�ֱ��Ӱ�쵽 B ��ҵ�ľ�Ӫ����ˮƽ.ͨ���������������������ָ����ϵ,���Լ���� B ��ҵ��������������ۺϵ÷�,�����ۺϵ÷ֵĽ����������.ʹ B ��ҵ�˽������IJ������������ˮƽ,��ȷ�������������������Щ���滹��Ҫ�Ľ�,������ B ��ҵ�Ż�������Դ����,��߲�����Դʹ��Ч��.B ��ҵ����ͨ������������ϵ��ʶ������������Ƚ���ҵ�ڲ��������������IJ��,ʹ B ��ҵ������Ƚ���ҵ����,Ϊ B ��ҵ���������������ָ������.

��������,��������ģ�ʹ���ҵ�����������,����ҵ�Ĺɶ���ְ�����ͻ���ծȨ�ˡ���Ӧ�̡������Ȳ�ͬ�Ƕ�,����ˮ����ҵ��ҵ���������������ָ����ϵ���������о��Ľ���,���о���һ���̶�����չ�������о��ķ�Χ,Ϊ�о�������ҵ��ҵ����������������ṩ��һ����˼·.

����1.2 ��������

����1.2.1 ������������

����1.��ҵ��������������۷���

����Hugh.A.M �� Bruce.C.S(1998)[1]�����ҵӦ����������Ƶ�Ҫ��,������ҵ�����������ģ��,�Ӳ������Ϣ�������Լ�����������������������ҵ�IJ����������.����ʾ��ҵӦ�����������������ᷢչ������,����ģ���ڵĸ�Ҫ��,���������ڱ���ҵ�IJ����������ģ��.

����Barney(2001)[2]�ڲ����������ģ����,ʹ��������֯��ص�Ҫ��,������ģ�͵�ʵ���Ժ�ȫ����.������Ϊ,��ҵ��Ҫӵ���������Դ����ȡ����ľ�������,�Ӷ�������г��еľ�����.

����Paquette(2005)[3]��Ϊһ����ҵ�IJ���ɳ�����������������Ҫ��,������ҵ������ɳ�����������Ϊ������ҵ���������������Ҫָ��.

����John Cammack(2007)[4]������ҵ�����������������֤�ƶ�,ͨ���������ƶȵ����ƺ�ʵ����,֤����ҵ�����������������֤�ƶȵı�Ҫ��.��ҵֻ����ȷ��������ҵ�IJ��,��������IJ����������,����Ϊδ�����Ȳ���չ�ṩ���õı���.

����J.C.Van Horne(2011)[5]��Ϊ��ҵӦ�����г��ϸ�����ڹ���,���ò����������,������ҵ��ɾ���.��ҵ�ھ�����ĿʱӦ��ȡ��ǰ���������мල���º��ܽ�ķ���.

����John Cammack(2013)[6]ѡȡ��������֯��������֯��Ϊ�о�����,�����֯���ص�,��Ҫ�Ӳ���Ԥ��Ϳ��Ʒ���ĽǶ�,�����������������ϵ,Ϊ��֯��߲���Ԥ��Ͳ�����Ʒ����ṩ���������,��������֯�IJ����������.

����Ne'MatillaevichHO(2016)[7]��Ϊ��ҵ��ΥԼ�����÷�����������������ص�����,Ӧ�Ӳ�������ĽǶȶ���ҵ���мල�����ƺ���,�Ӷ����ٷ���.

����2.����ģ�ͷ���

����Andy Neely��Chris Adams ��(2000)[8]�״��������ģ��(PerformancePrism).����ģ���ֲ���ƽ��Ƿֿ�ֻ��עһ������������ߵ�ȱ��,����,��ģ�Ͳ����������������֮��ķ�������,��Ҫ�������������߶���ҵ�����Ĺ���.

����Manoochehr Najmi(2012)[9]���ü�Ч����ģ��ע�ع������۵��ص�,Ϊ����������ʩ��Ŀ������һ���µ���鼨Ч������ϵ,ָ���ѡȡ����˹�˽����ģʽ���ص�,�����������Ч���۵Ŀ�ѧ��.

����Manoochehr Najmi(2015)[10]ָ����ͳ��Ч���۵�ȱ��,��ͳ��Ч����һ�����º�����,������ģ��ע�ع�������.����ģ�Ͷ���ҵ�ļ�Ч���۸���ֵ��.

����Stacy Smulowitz(2015)[11]ָ��������Ŀǰ��Ч������ϵ�д��ڵ�����,���ü�Ч����ģ�ͳɹ�����һ��������ģ�͵ĸ�У��Ч������ϵ.

����Ahuti Mishm(2016)[12]��Ϊ��Ч����ģ�ͱ�ƽ��Ƿֿ������ۺ��Ժ�ȫ����.������ϸ�����˼�Ч����ģ�͵��ŵ㡢����ʹ�÷��������ָ��ʱӦע�������.

����1.2.2 ������������

����1.��ҵ��������������۷���

�����ijɲš�������(2000)[13]��Ϊ�ҹ�����ҵ�����������������Ӧ�������ѧ������IJ��������������ģ��,�Ӳ�����Ϣ���������ϡ���������Ͳ����Ż����ĸ���������.ͬʱ�Ը�ģ�͵ľ������ò���������ϸ��˵��.

����������(2010)[14]��Ϲ�����ҵ���ص�,�����������ڹ�����ҵ�IJ��������������ģ��,��ѧϰ��������ơ���Ϣ�����ͽ��ڹ�ϵ���ĸ�����ȥ����.ǿ���˹�����ҵ��������;��ߵ�����,������ҵ�����ʽ������ϵ.

���������(2012)[15]���������רҵ����֤��ϵ,������ҹ����ú���ᷢչ�Ĺ���,���������й�˾�����������ָ����ϵ.����ϵ����� 19 ��ָ��,�Ӳ���ս�ԡ�����������ǶȽ�������.ͬʱ,�� A ��˾��Ϊ�о�����,����ģ�͵ó�����,ָ�� A ��˾��һ��������ҵ�����������,֤ʵ��ģ�͵Ŀ����Ժ�������.

��������(2015)[16]������Ӱ����С��ҵ�����������ǿ�������ػ�ָ��,��180 ����ҵΪ����,�������ӷ�����������ָ����в��.

�����λ���(2015)[17]�ڷ����˶������۷�����ȱ��Ļ�����,ѡ�� DEA ����Ϊ������ҵ���������������Ҫ���۷���,�������������.Ȼ����ҹ�����ҵ��ҵ�IJ�����������������ݰ�������������з���,��Ϊ��ҵ��������ڲ�����Ϣһ�廯����Աרҵ����������պ��ʽ�����ϴ�������,������˾���ĸĽ�����.

��������(2016)[18]ָ����ҵ�����������������ϵ�ɷ�Ϊ��������,��������ģ�顢������.����ģ����Ҫ����������ơ��ɱ����ù��������������.���۱���Ϊ�ؼ����Ƶ����ͨ���Ƶ�.���ֹ���������ҵ�IJ�ͬ�㼶,����Ҳ������ͬ.ͨ������������ϵ�Ľ���,��ҵ�ܹ���߲���ļල���Ⱥ���ˮƽ,Ϊ��ҵ��ת�ͺ�ʵ����.

����¬��Ԫ(2017)[19]�� RX ��ҵ��������ҵΪ�о�����,�Ӳ�������������������Ч����������չ��������ڽ������,�Լ�ȫ��Ԥ�����ˮƽ�����ָ����Ϊ������ҵ�������������һ��ָ��.ͬʱ�������ӷ�����,�Թ�˾���������������Ӱ����ڲ����������о�������.

����������(2018)[20]��������ҵ���ڲ���������,�Ӷ�ȥ������ҵ�IJ����������,������һ�ײ����ڲ�������ϵ,��Ԥ�⡢���ƺͼƻ��������з���,ʹ��������ȷ�ذ�����ҵ�ľ�Ӫ���.

����2.����ģ�ͷ���

������ΰ���ŵ���(2008)[21]�������������Ϊ���о�Ӫ��Ч�����ĺ���,ǿ������������ߵĹ�����Ҫ��.���ü�Ч����ģ��,��������ijһ�����ֲ��ij��м�Ч����ת��Ϊȫ����ġ����ۺϵĹ���,�Ӷ���߳��о�Ӫ������Ч��.

����������(2012)[22]վ�ڹ�����ҵ�ĽǶ�,��Ϊ��ҵ�ڼ�Ч����ʱ,��Ӧֻ��ע���г����˵�����,��Ӧ��עծȨ�ˡ��ͻ��ͼ�ܷ�����������ߵ�����.��������ģ��,����һ��ȫ��λ���ۺ��ԡ���Ϣ���������¼�Ч���ۻ���.

�����Ծꡢ��ھ�(2015)[23]��ΪĿǰҽԺ�ļ�Ч���۴������嵥һ��ָ�굥һ���º����۵�����.������������ģ�͵Ĺ���ҽԺ��Ч����ָ����ϵ,�����ڹ淶ҽԺ��������,���Ƽ�Ч���ۡ�������������ľ�Ӫ����.

�������(2015)[24]������Ѽ�Ч����ģ�����õ��ҹ����������ල����,����Ϊ�������Ż���Ŀ������������ۼ�Ч�Dz�ȫ���,Ӧ��վ����������ߵĽǶ�,�Ӷ������������ŵļ�Ч����.

���������(2015)[25]��Ϊ���ʦ������Ӧ������Ա���ļ�ֵ�������ʲ�����Ҫ��,��������ʵ�����������ں���Ч�ķ�չ.

�������(2016)[26]�� S ��˾�����ʲ����鼨Ч����,��������ģ�����Ƭ����.����˽��˹ɶ���Ϣ��Ա������ˮƽ������֧�ֵȷ������Ϣ,Ϊ������ҵ���鼨Ч�ṩ������ָ��.

����������(2017)[27]������ģ�ͳɹ������ڷ��ز���ҵ,�ı��˴�ͳ��ֻ��ע����ָ��ļ�Ч����,����˸�����������ߵ�ȫ��λ����ָ��,������ָ����Dz���ָ����,����������ģ�����÷�Χ֮����ص�.

������˼(2017)[28]��������ģ������һ���Է�ӳ��ҵ�����Ź���Ч���ļ�Ч������ϵ,����������ҵ�ڲ���ƵĹ���Ч��,Ϊ��ҵ�ල�����ŵĹ���Ч���ṩ�����õ�˼·.

����������(2018)[29]���Ž�����ģ������ˮ������Ŀ���,��������ģ������һ���ܹ���������ˮ������ ppp ��Ŀ�ļ�Ч������ϵ,��ע���Ҽ��ط�����������ʱ����ɶ����������ɶ���ծȨ�ˡ��˿͡���Ӧ�̺�ְ���� 7 ����������ߵ�����,������ֻ��ע�ɶ�������������ش�ĸ���,��ǿ����Ŀ�Ŀɳ�����չ��.

��������(2018)[30]�����������ҵ�ļ�Ч���۽��и���,��������ģ��,�Ż��˵�ǰ�ļ�Ч������ϵ,���������ҵ��Ҫ���÷�չ,ʵ��ս��Ŀ��,Ӧ��Ϊ����ģ���ܹ�ʵ��������������ҵ�������õı���.

����1.2.3 ��������

�����ۺ���������,���Կ���,�ڲ�������������۷���,����ѧ������Ӳ������Ϣ�������Լ�����������������������ҵ�IJ����������,��ָ�����������ʶ���ҵ����Ҫ��,����һЩѧ����Ϊȫ�̿�����ʵ����ҵ������ߺͿ�����Ч;��,��ҵ��ִ�о��ߺ�ʵʩ����ʱ,��Ҫ����ΥԼ���պ����÷���.������Բ�����������ľ��廮����δͳһ,������Ϊ��ͬ��ҵ��Ҫ�IJ�����������Dz�һ�µ�,��ҵӦ������������ƶ����ʵIJ����������.����ѧ�߶���ҵ������������ľ��廮��Ҳ��δͳһ,���˴Ӳ���ս�����������������������������ĽǶȻ���,���˴Ӳ�����Ϣ������������Ч������������������Ͳ���Ԥ�������ĽǶȻ���,Ҳ���˴Ӳ�������������������Ч����������չ��������ڽ��������ȫ��Ԥ�����ˮƽ�ĽǶȻ���.��Ȼ���ڶ���ҵ���������������ģ��һֱ���ڲ������ƵĹ��̵���,������ҵ������������������о���ʵ�������о����ǽ���.

����������ģ�ͷ���,���������������ģ��,�ʼ������������ҵ�ļ�Ч,Ҫ�������������Ϊ����Э�������������֮��ķ�������,�봫ͳ��Ч�������,����ģ����ע��������,�ֲ��˴�ͳ��Ч���۷����IJ���,������Щ����ѧ�߽�����ģ��������������ʩ��Ŀ�ɹ�����У��Ч���۽��,�ƶ��˾�����Ŀ��ɫ�ļ�Ч������ϵ.����ѧ��һ�����ڼ�Ч�����в��ϲ�������ģ��,����������ģ������������ҵ�ļ�Ч,����������ͼ��ݡ�������ҽԺ�ļ�Ч,��һ����,����ѧ������ҵ�ʲ�������������������Ͳ����ȷ��������Ҳ��������ģ��,����������ģ�;���ǿ��İ�����,Ϊ������������ģ������ B ��ҵ������������ṩ�������ο�.

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

������ 6 �� �о�������չ��

����6.1 �����

��������ͨ��������ģ����������о�,��������ģ�;�������ԺͰ����Ե��ص�,���������ڼ�Ч����,����������ҵ�ʲ�������������������Ͳ����ȷ��������,Ϊ�����о� B ��ҵ������������ṩ�������ο�.ͨ������ҵ�������������������о�,�������ģ�͵��ص�,������һ��������ģ�͵� B ��ҵ�IJ��������������ָ����ϵ,���Բ������������������,�ó����½���:

������һ,����ģ������ҵ��������������,�������� B ��ҵ��������������۽���Ŀ�ѧ��.����ģ����һ����ά�ȵ��ۺ�ģ��,�����������Ϊ����,����������ߵ����⡢��������ߵĹ��ס���֯ս�ԡ�ҵ�����̺���֯���������ά�������� B ��ҵ�IJ����������.B ��ҵ���ص�����Ⱦ�ԡ������ԡ����ù�ҵ���������ȵ�,�����Щ�ص㹹����������ģ�͵�ˮ����ҵ�����������������ϵ.Ȩ�ص�ȷ��ѡ�� AHP ��,���� AHP ���Զ���ָ����ж��������ķ�ʽ,��ָ����в��ֽ�,���ͨ��һ���Է���,ȷ��ָ��Ȩ��.������ģ������ҵ��������������,�������� B ��ҵ��������������۽���Ŀ�ѧ��,Ϊ B��ҵ������������������ָ���˷���,ҲΪˮ����ҵ��������ҵ�������������������ģ�ͷ����ṩ�˽��.

�����ڶ�,B ��ҵ��������������ۺϵ÷�Ϊ 80.79.�÷ֽ������,B ��ҵ�IJ������������������,������һЩ������Ҫ�Ľ�,��Ҫ����Ϊְ�����������д���ǿ,CFO �ۺ������������,�����з��ʽ�Ͷ�����,��Ӧ�̹���ˮƽ�½�,����������ʶ��ǿ�ȵ�.B ��ҵӦ������ְ������,��ǿ��ҵ������Դ��������;���� CFO �ۺ�����,��ǿ��ҵ�����������;�Ӵ��з�Ͷ��,������ҵ�����������;��߹�Ӧ�̹���ˮƽ,��ǿ��ҵ�����������;�Ӵ���������,������ҵ����ս�Թ�������.

��������,����ģ��Ӧ���ڲ����������������ʱ,Ӧע����������.����,��Ϊ��������ߵ�ѡ������յ����ֽ��Ӱ��ϴ�,�����ڲ�������ģ������ʱӦע����������ߵ�ѡ��Ҫ�����۶�����ܹ���.���,����ָ����ϵ�Ĺ���Ҫ�������۶�����ص�,��������ص�����ҵ������������ָ����ϵ,����ʹָ����ϵ������ҵ������.���,ȷ��Ȩ�صķ���Ҫ������ģ������,����ʹ�����۽�����п�ѧ��.

����6.2 ���ĵIJ�����չ��

����������ģ��������ˮ����ҵ�� B ��ҵ�����������������һ���µij���,���ڱ��˵�������ˮƽ����,�Ӷ�ά�ȹ�������ָ����ϵʱ,��Ȼ������ B ��ҵ��ҵ���������������ص�,�����ɱ�����ڿ��Dz��ܵĵط�,ʹ����ָ����ϵ�Ĺ�����������.���,��ν������ӿ�ѧ��������ˮ����ҵ��ҵ���������������ָ����ϵ��δ����Ҫ��һ��̽�ֺ����Ƶĵط�.

���������

����[1] Hugh A MeRoberts and Bruce C Sloon.Financial Management Capability Model,InternationalJournal of government auditing.July 1998

����[2]Barney,J.B.Is the Resource-Based View a Useful Perspective for Strategic ManagementResearch? Yes[J]. Academy of Management Review,January 2001:41-56

����[3]Paquette Laurence R. Growth Rates As Measures Of Financial Performance [J].Journal OfAccounting Education, 2005,23 (1):67-78.

����[4]John Cammack.Building Capacity Through Financial Management: A Practical Guide,OxfamSkills and Practice,2007.

����[5] (��)ղķ˹·C·������.�������������[M].�����ƾ���ѧ������,2011.

����[6]John Cammack.Building Financial Management Capacity for NGOs and CommunityOrganizations,Practical Action Publishing,2013.

����[7]Ne'MatillaevichHO.Financial Risk Management At The Enterprise:Methods And Models[J].Working Papers,2016.

����[8]����·����,����˹·�ǵ�˹,����·�������.ս�Լ�Ч����--��Խƽ����ֿ�.[M]���ӹ�ҵ������,2000.

����[9]Manoochehr Najmi,Mohammad Etebari,Samin Emami.A framework to review PerformancePrism[J].International Journal of Operations&Production Management,2012.

����[10]Manoochehr Najmi.Review of performance measurement:implications for public[J].BuiltEnvironment Project and Asset Management,2015:51.

����[11]Stacy Smulowitz.Evidence for the Performance Prism in higher education[J].MeasuringBusiness Excellence,2015 (1):70-80.

����[12]Ahuti Mishra.Introduction to Performance Prism:A tool of performance measurementsystem[J].International Journal of Basic and Applied Sciences,2016 (1):1-7.

����[13]�ijɲ�,������.�����������ģ��:���۲��������������˼·[J]. �ƻ�ͨѶ, 2000(4):48-50.

����[14]������.�۹�����ҵ�IJ��������������[D].˶ʿѧλ����,���ݴ�ѧ,2010.

����[15]�����.���ڼ�ֵ��������й�˾�����������ָ���о�����[D].˶ʿѧλ����,�����ƾ���ѧ,2012.

����[16]����.��С��ҵ�����������������ϵ�о�[J].�й�ע����ʦ,2015 (1):105-108.

����[17]�λ���.���� DEA ��������������ҵ����������������о�[D].˶ʿѧλ����,����������ѧ, 2015.

����[18]����.��ǿ��ֵ����,�ٽ���������--��Ͷ���Ų����������������ϵ�����о�[J].�ƾ���:ѧ����, 2016(13):253-254.

����[19]¬��Ԫ. RX ��ҵ����˾������������о�[D].˶ʿѧλ����,����ũ�ֿƼ���ѧ, 2017.

����[20]������.ZYGS���Ź�˾����������������������Բ��о�[D].˶ʿѧλ����,����������ѧ, 2018.

����[21]��ΰ,�ŵ���,�.��������������:��Ч����ģ���ڳ��о�Ӫ��Ч�����е�Ӧ��[J].���з�չ�о�, 2008(1):68-72.

����[22]������.���ڼ�Ч�������Ĺ�����ҵ��Ч���������ල�о�[J].�ƻ�ͨѶ,2012(2):85-86.

����[23]�Ծ�,��ھ�.��Ч����ģ����ҽԺ��Ч�����е�Ӧ��[J].�ƻ��¿�,2015 (15):71-74.

����[24]���.��Ч�����ڹ������������е�Ӧ��-���Ϻ��������������ල��Ϊ��[D].˶ʿѧλ����,�Ϻ�ʦ����ѧ,2015.

����[25]�����.��Ч����ģ���� XX �����������Ӧ���о�[D].˶ʿѧλ����,����������ѧ, 2015.

����[26]���.���ڼ�Ч�������� S ��˾�ʲ����鼨Ч�о�[D].˶ʿѧλ����,��������һũ�Ѵ�ѧ, 2016.

����[27]������.���ڼ�Ч�������� A ���ز���˾��Ч�����о�[D].˶ʿѧλ����,������ҵ��ѧ, 2017.

����[28]��˼.���ڼ�Ч����ģ�͵� A ��˾�ڲ���Ƽ�Ч�����Ż��о�[D].˶ʿѧλ����,����������ѧ, 2017.

����[29]������.��������ģ�͵���ˮ������ ppp ��Ŀ������ϵ�Ĺ�����Ӧ��[D].˶ʿѧλ����, ���ϴ�ѧ, 2018.

����[30]����.��Ч����ģ���� Y ��˾��Ӧ���о�[D].˶ʿѧλ����,������ҵ��ѧ, 2018.

����[31]������,�,��[.���ܼ������������Ч����ģ�ͷ���[J].���֮��, 2015(11):56-59.

����[32]����.����ָ����ϵ����ҵ���������������[J].�й�����, 2016(29):86-87.

����[33]������.���������ֵȡ��ĸ�Уͼ��ݼ�Ч������ϵ--���ڼ�Ч����ģ�͵�����[J].�¿γ��о�Ѯ��, 2016(9):11-13.

����[34]�컪��.�й���ҵ�������������ϵ��������֤�о�[D].��ʿѧλ����,�����ƾ���ѧ,2013.

����[35]���Ң.���ľ������ӽ�����ҵ���������������̽��[J].�й��ܻ�ʦ,2016,04:126-127.

����[36]Eric Rhenman. Organization theory for long-range planning[M]. J. Wiley, 1973.

����[37]R.���»�·������,���廪����.ս�Թ���:��������߷���[M].�Ϻ����ij�����, 2006.

����[38]IJ��,�̺�ΰ.��ҵ���������������Ҫ�ؼ������,[N].�ƻ��ű�,2009-09-07.

����[39]�غ���,����÷.���� AHP ����ҵ����Ч������ϵ����[J].�ƻ�ͨѶ,2013(32):46-47.

����[40]Qian L Y. Study on AHP-based Financial Evaluation Index System of Logistics EnterpriseCompetitivity[J]. Logistics Technology, 2012,17(3):45-53.

����[41]Luo S X, Sha J H. Application of AHP analysis on financial performance of coal mining listedcompanies[J]. China Mining Magazine, 2012,30(2):154-162.

����[42]Shaverdi M,Heshmati M R, Ramezani I.Application of Fuzzy AHP Approach for FinancialPerformance Evaluation of Iranian Petrochemical Sector[J].Procedia Computer Science,2014,31:995-1004.

����[43]Neely A, Adams C, Kennerley M. The performance prism : the scorecard for measuring andmanaging business success[M]. Financial Times Prentice Hall,2002,37(1):77-85.

����[44]Wen S A, Huang H. Performance Measurement Based on Stakeholder Orientation-Applicationof Performance Prism[J]. Accounting Research, 2009,21(4):62-68.

����[45]��ܹ�.������ҵ���������״���Բ�[J].��Ӫ������, 2014(2):119-119.

����[46] �� �� Ӣ . �� �� �� �� ú �� �� �� ҵ �� �� �� �� �� �� �� �� �� �� ̽ �� [J]. �� �� �� �� �� �� , 2016(21):142-143.

����[47]����ȫ.��ҵ�IJ���Ч�����о�[J].�й�����, 2017(25): 135-136.

����[48]���.����ָ����ϵ����ҵ���������������[J].�����۲�, 2018(2):122-124.

����[49]����ϼ.��ǿ��ҵ�����������������ϵ�����ķ���[J].�й���ó, 2015(13):187-188.

����[50]�Ź���.��ҵ�����������������ϵ�����о�[J].���֮��, 2014(24):20-22.

����[51]֣��.���� KPI-AHP ģ�͵ĸ�У����ȫ������Ч������ϵ�Ĺ���[J].���֮��, 2012(32):27-30.

����[52]�컪��.��ҵ������������뼯�Ų���ܿ�[M].���Ͻ�ͨ��ѧ������, 2014.

����[53]����.������,�����.���ڼ�Ч����ģ�͵ĸ�У������Ŀ��Ч���������ϵ����[J].�人������ѧѧ��(����ѧ��), 2017(05):74-79.

����[54]������.��Ч����ģ���� X ��ҵ��ί�ἨЧ�����е�Ӧ���о�[D].˶ʿѧλ����,����ʯ�ʹ�ѧ, 2017.

����[55]���.�����ҵ�������ˮƽ�����Ƽ�������[J].�����о�����,2015(2):226-227.

����[56]������.��ǿ������������������ҵ����Ч��IJ��Է���[J].���ù���,2016(4):88-88.

����[57]��͢��.��ҵ�����������������ϵ�о�[J].�����ڿ�,2015(5):84-85.

����[58]����,��˧.���ڼ�Ч��������ҵ��Ч����ָ����ϵ�о�[J].���ý�,2018(4):21-29.

����[59]����.ҽ�ı�����ҽԺ�������������ϵ�о�[D].˶ʿѧλ����,������ѧ,2018.

����[60]����.M ��ҩ��˾���������ϵ�Ľ��о�[D].˶ʿѧλ����,��������ѧ,2018.