一、 引言

随着经济发展全球化, 现代企业均需面对市场竞争越来越激烈、复杂的经营环境. 新的技术、新的设备、新的材料及新的生产流程不断涌现,资金、人才在全球范围内快速流动,企业经营的不确定因素不断增加,面临风险的情况变化更快速,越来越多企业期望通过风险管理的过程来充分掌握市场变化, 并及时对可能出现的情况采取最佳的预防性控制措施.

为此,COSO 委员会(Committee of SponsoringOrganizations of the Treadway Commission)在 1992年发布了《企业内部控制整体架构》(Internal Con-trol-Integrated Framework)[1]; 于 2004 年 再 发 布《企业风险管理-整合架构》(Enterprise Risk Man-agement-Integrated Framework, 即 COSO ERM),这两者皆给企业及高阶管理阶层提供一个全面检视风险组合的参照. 2006 年则发布与财务报告有关的内部控制 (Internal Control Over External Fi-nancial Reporting,即 ICOFR),主要系着重于可靠的财务报导目标, 并强调标准作业流程(StandardOperating Procedure,即 SOP). 其考虑了内部控制的成本与效益, 以便作为中小企业执行内部控制的指引.自 2010 起,其亦开始进行《企业内部控制整体架构》之审核与更新,并于 2013 年正式发布新架构.

台湾发布之 《公开发行公司建立内部控制制度处理准则》,亦是以 COSO 之内部控制整体架构为基础,并结合岛内实务来制定.

本文研究主要系以问卷方式搜集研究数据,针对台湾电子零组件产业, 阐述其实施企业风险管理制度的现状, 分析其在实施企业风险管理时所面临的问题, 并探讨电子零组件产业在实施企业风险管理后可能产生的效益.

二、相关研究文献概述

风险随时都存在于企业组织的周遭环境中,是企业经营必须面对的问题. Miller 指出企业经营风险乃是指影响公司经营之内部及外部因素.

对于企业经营风险的认定, 部分研究者是针对一些可能会造成企业营运产生负面影响的变数,如公司营收、市场占有率、收益获率、经营成本等.

另有研究者则将企业经营风险定义为影响企业营运表现变化的内外在因素, 如政治风险、 竞争风险、市场风险、策略风险、财务风险等.

Lams2001年指出企业经营风险简言之便是来自于公司人员、企业经营过程、公司体制以及外部事件所产生的损失风险.

Miller 认 为 企 业 的 风 险 主要 有下 列 三 种 :第一是总体环境风险,包括政治风险、法令风险、经济风险、社会风险、天然灾害风险等,此是任何企业皆会面临之风险;第二为产业风险,如消费者改变习性、市场供应链的变革、替代产品的产生及产品出现新竞争者等;第三为公司特有风险,包括营运不确定性,如工人暴动、员工安全、原料短缺、备品受限、质量改变、机器故障及其他生产因素等,此是来自企业本身决策与经营方式的风险.

J.P. Morgan 将公司风险分为四类: 第一类为商业风险 (Business Risk),指因为经营决策或营运环境的变动所导致未来财务结果的不确定性,例如研发产品的选择不佳、 错误的投资决策及营销策略失败等;第二类为市场风险(Market Risk),指未来财务结果的不确定是导因于市场因子的波动,例如汇率、利率等因子的波动,此类风险亦是影响公司盈余或现金流量目标达成之主要因素;第三类为信用风险(Credit Risk),指交易对手违约的风险,或是公司评级下降的风险;最后一类为营运风险(Operational Risk),指因为天灾、系统失控及法令变更等因素,使公司营运发生变动之风险,此类风险是无法预知的, 但公司可藉由保险或其他预防方式来适度降低营运风险.这四类风险中,市场风险与信用风险是可量化的风险, 而商业风险与营运风险是无法量化的风险.

Gay 指出企业风险是企业因为内外在压力而使其营运目标无法达成的可能性. 风险管理是在风险分析的基础上,对其产生的信息进行规划、监督和控制的一连串活动.简言之,便是对风险进行分析与管理的所有过程.

邓家驹表示风险管理是一种应用科学, 在基本理念上风险管理作用在于调整对未来不确定的各种结果, 与确定未来结果所必须支付之代价大小, 希望在结果与代价两者间取得平衡点.一方面可降低风险大小;另一方面则在风险发生时减少非预期性结果的发生.

企业风险管理就是企业藉由组织架构或技术将企业相关之风险信息加以防范并创造出价值的管理模式[8];而 Theil 及 Ferguson 则提出企业风险管理就是对影响组织发展之不同风险的全面性评估管理方式.

Kleffnerr、Lee 及 McGannon 则认为企业风险管理是指在可承受风险的限制下, 组织为了达到组织极大化的成本效益所进行的企业营运与财务的风险管理方式.

三、研究方法

(一)研究对象

本研究主要探讨企业风险管理在台湾电子零组件产业的实施现况. 样本系自台湾经济新报社之数据库中选取 2013 年度的上市柜及兴柜公司,其中属于电子零组件产业之公司,共有 238 家.

问卷于 2013 年 8 月开始寄发,经过一个半月的催收,共回收 74 份,剔除答题不全者的 8 份,有效问卷计有 66 份,回收率为 28%.

(二)样本特征

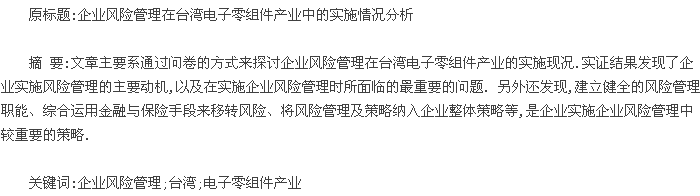

为了进一步分析资本额与各变量间的关联性, 本研究将资本额划分为 33 亿以上、28 亿~33亿、23 亿~38 亿、18 亿~23 亿、13 亿~18 亿、8 亿~13 亿、3 亿~8 亿、及3 亿以下等八个级距. 有效样本中, 以资本额 3 亿~8 亿、8 亿~13 亿及 33 亿以上的企业较多,分别占 45.5%、21.2%及 16.7%.

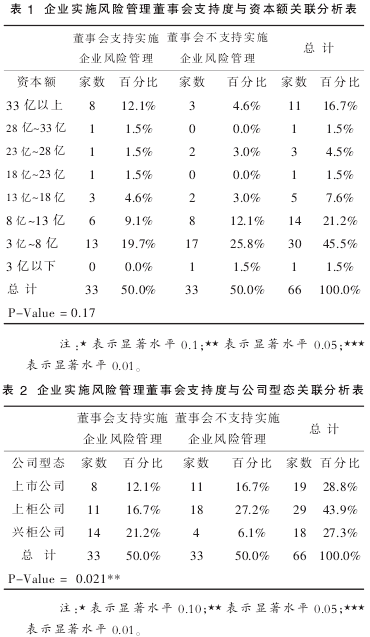

为了进一步分析公司型态与各变量间的关联,本研究将样本公司分为上市公司、上柜公司及兴柜公司等三种不同的公司型态.回函企业中,上市公司有 19 家,占 28.8%;上柜公司有 29 家,占43.9%;兴柜公司有 18 家,占 27.3%。

(三)研究问题

根据前述之研究动机及文献探讨, 并参酌实务界人士的意见,本文欲探讨的问题如下:

问题一: 企业风险管理在台湾电子零组件产业之实施现况.

问题二: 企业风险管理在台湾电子零组件产业实施的动机.

问题三: 企业风险管理在台湾电子零组件产业实施时所面临的问题.

问题四: 企业风险管理在台湾电子零组件产业实施后所产生的效益.

同时探讨企业董事会是否支持实施企业风险管理、企业资本额、公司型态及企业风险管理程度的不同,对上述各项问题的看法是否有所差异.

(四)统计方法

本研究采用叙述性统计来描述资料特性、比例分配情形及重要性程度. 以卡方检定中之独立性检定来探讨变量间是否独立. 同时以卡方检定中之齐一性检定(Homogeneity Test),来探讨变量特征的不同,对问题的看法是否有显着不同.

四、研究结果

(一)企业风险管理的实施现况.

回函企业中董事会支持实施企业风险管理者有 33 家,占 50.0%;董事会未支持企业风险管理者有 33 家,占 50.0%. 进一步对董事会支持实施企业风险管理的企业进行分析, 发现认为企业实施企业风险管理已达 10 年以上者有 5 家,占15.2%;已实施 6~10 年者有 8 家,占 24.2%;已实施 1~5 年者有 16 家;占 48.5%,未填答者有 4 家,占 12.1%. 由此可以发现,企业风险管理的观念,近几年才逐渐为台湾企业所重视, 与国外企业实施企业风险管理相比,台湾企业实施较晚.

为了解企业之资本额、 公司型态及企业风险管理实施程度的不同, 与企业风险管理的实施意愿是否相关,本研究采用卡方检定(chi-squaretest),来探讨变数间的相关性. 为使卡方检定的效度(Valid)提高,各组织理论次数小于5者,则加以合并.

从表 1 中显示,公司资本额的不同,与董事会是否支持实施企业风险管理无显着相关.

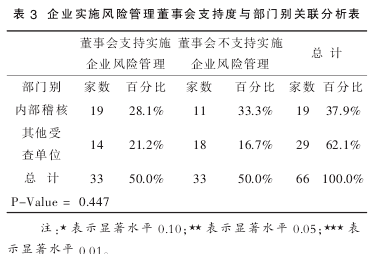

从表 2 中显示,公司型态的不同,与董事会是否支持实施企业风险管理有显着相关 (P-Value为 0.021).进一步分析后发现,本研究发现兴柜公司的董事会对实施企业风险管理的支持度较上市柜公司为高,可能是因为兴柜公司在通过券商辅导上市柜的期间,公司除了要建立内部控制制度外,更要委托会计师进行内部控制项目审查,因此均会加强公司治理,并实施企业风险管理,以期符合上市柜的相关法令,所以才会出现公司型态不同,与董事会是否支持实施企业风险管理有显着相关. 从表 3 中发现,部门别的不同,与董事会是否支持实施企业风险管理无显着相关(P-Value 为 0.447).

(二)企业风险管理的实施动机

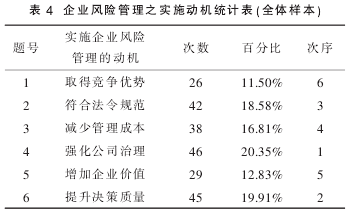

如表 4 所示, 依 Likert 量表五个等级尺度的衡量之下, 超过半数以上的受测者认为企业实施企业风险管理的动机为强化公司治理 (46 家,占20.35%)、提升决策质量(45 家,占 19.91%)、符合法令规范(42 家,占 18.58%)、减少管理成本(38家,占 16.81%).

为了进一步探讨群体间, 对本题各个选项之看法的差异,因此对其进行卡方检定. 结果发现,除了部门不同, 对符合法令规范的看法有显着差异(P-Value 为 0.031,达 5%显着水平)外,各群体对本题其余各个选项的看法均无显着差异.

对上述差异再做深入的研究发现, 同意符合法律规范为企业实施企业风险管理之动机者,稽核人员认同者有 22 家,占 53.7%;但是其他受查单位认同者有 20 家,占 80%,这可能是因为工作性质不相同所造成的认知不同所致.

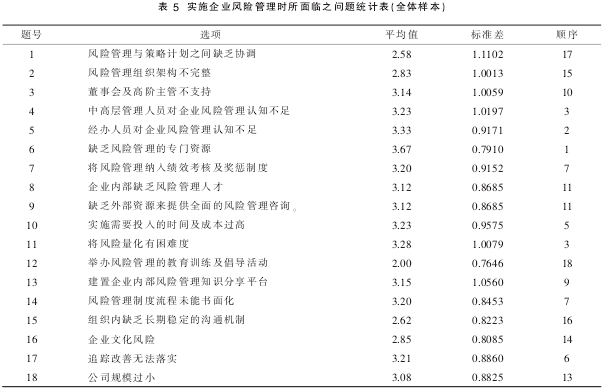

(三)实施企业风险管理时所面临的问题

1.重要性程度

如表 5 所示, 依 Likert 量表五个等级尺度的衡量之下, 全体受测者认为企业实施企业风险管理时, 所面临的五项重要问题分别为缺乏风险管理的专门资源、 经办人员对企业风险管理认知不足、中高层管理人员对企业风险管理认知不足、将风险量化有难度及实施需要投入的时间及成本过高.由此实证结果可发现,企业风险管理的实施需要花费较多的时间及费用, 建立全公司的企业风险管理更需要从管理阶层到每个员工的全力配合及参与,而将风险量化对未经过训练的企业来说,是有实施上的困难.

2.卡方检定

为了进一步探讨群体间,对各个选项的看法是否会有差异,因此对其进行卡方检定. 结果阐明如下:

(1)董事会是否支持实施企业风险管理

董事会是否支持实施企业风险管理, 只有对风险管理组织架构不完整及建置企业内部风险管理知识分享平台这两个选项的看法有显着差异(P-Value 分别为 0.027 及 0.083). 可能是因为建置完整的风险组织架构及企业内部风险管理知识分享平台,更是需要董事会的支持才容易推行,因此面临风险管理组织架构不完整及建置企业内部风险管理知识分享平台这两个问题的棘手程度,会较董事会未支持者小.

(2)资本额的不同

资本额的不同, 只有对企业内部缺乏风险管理人才这个选项的看法有显着差异 (P-Value 为0.060). 这可能是资本额较高的企业,在人才和技术上占有比较多的优势, 因此发生缺乏风险管理人才的可能性较小.

(3)公司型态的不同

公司型态的不同, 对企业风险管理实施时所面临之问题各选项的看法,并无显着的差异.

(4)部门别的不同

内部稽核人员是公司负责定期复核公司内控制度执行是否有缺失及提出异常改善事项, 并定期呈报董事会. 因此内部稽核人员与公司其他受查单位的部门不同, 对中高层管理人员对企业风险管理认知不足的选项看法, 有显着的差异 (P-Value 为 0.061).

(5)企业风险管理实施的程度不同

企业风险管理实施程度较佳的企业, 不易发生风险管理组织架构不完整及董事会及高阶主管不支持的困扰. 因此企业风险管理实施的程度不同,对这两个选项的看法有显着的差异(P-Value分别为 0.013 及 0.035).

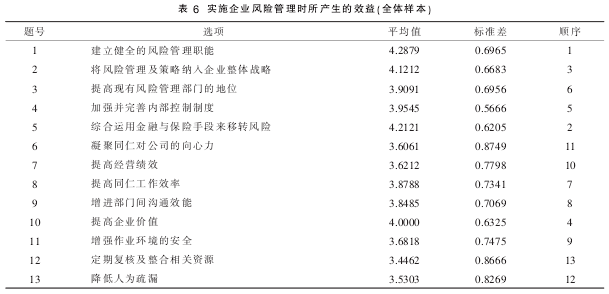

(四)实施企业风险管理所产生的效益

1.重要性程度

如表 6 所示, 依 Likert 量表五个等级尺度的衡量之下, 全体受测者认为企业实施企业风险管理所产生的效益之中, 最重要的前五项分别为建立健全的风险管理职能、 综合运用金融与保险手段来移转风险、 将风险管理及策略纳入企业整体策略、提高企业价值及加强并完善内部控制制度.

而定期复核及整合相关资源、 降低人为疏漏及凝聚同仁对公司的向心力则是企业认为较不重要的效益.

2.卡方检定

为了进一步探讨群体间, 对各个选项的看法是否会有差异.

(1)董事会是否支持实施企业风险管理

董事会是否支持实施企业风险管理, 只有对将风险管理及策略纳入企业整体战略及提高经营绩效这两个选项的看法有显着差异 (P-Value 分别为 0.042 及 0.018). 可能是董事会较支持实施企业风险管理的企业,在推行企业风险管理时,确实已有产生上述的效益, 因此对上述两个效益的认知程度较高.

(2)资本额的不同

资本额的不同, 只有对提高现有风险管理部门的地位及降低人为疏漏这两个选项的看法有显着差异(P-Value 分别为 0.003 及 0.002). 这可能是资本额较高的企业,因此较容易利用其在人才、资金及技术等各方面的优势, 来提高现有风险管理部门的地位及降低人为疏漏风险.

(3)公司型态的不同

公司型态的不同, 对增进部门间沟通效能选项的看法,有显着的差异(P-Value 为 0.080),这可能是因为上市公司规模较大, 组织及权责规划较完整所致.

(4)部门别的不同

部门别的不同, 对提高现有风险管理部门的地位及加强并完善内部控制制度两个选项的看法有显着的差异 (P-Value 分别为 0.097 及 0.020),这可能是因为部门不同则职务不同, 因此对于企业风险管理所能提供的效益认知不同所致.

(5)企业风险管理实施的程度不同

企业风险管理实施的程度不同, 各个选项的看法上,并无显着的差异.

五、结论

(一)产业风险管理的实施现况

台湾的电子零组件产业, 其董事会对实施企业风险管理的支持度大约为 50%左右. 研究结果发现, 资本额和董事会是否支持实施企业风险管理无关, 但是公司型态和董事会是否支持实施企业风险管理则有显着相关.虽然企业风险管理的观念已经推行多年,但是就实施现况进行探讨时, 发现企业已经建立了风险管理流程, 但流程中缺乏约束机制及已建立完整风险管理体系,但尚未运作超过五成,表示虽然大多数的企业都了解企业风险管理的重要性,但仅有少数的企业能够将风险进行量化, 因此如何将企业风险管理与企业互相融合, 将是未来的一大挑战.

(二)企业风险管理的实施动机

强化公司治理、 符合法令规范及提升决策质量是企业实施企业风险管理的主要动机; 只有较少数的人认为取得竞争优势为实施企业风险管理的动机.受访人员的不同,在符合法令规范选项上的看法有显着的差异.

(三)实施企业风险管理所面临的问题

缺乏风险管理的专门资源、 经办人员对企业风险管理认知不足、 中高层管理人员对企业风险管理认知不足、 将风险量化有困难度及实施需要投入的时间及成本过高是企业在实施企业风险管理时,所面临的最重要的问题.

(四)实施企业风险管理所产生的效益

建立健全的风险管理职能、 综合运用金融与保险手段来移转风险、 将风险管理及策略纳入企业整体策略、 提高企业价值及加强并完善内部控制制度, 是企业实施企业风险管理时较重要的效益.定期复核及整合相关资源、降低人为疏漏及凝聚同仁对公司的向心力则是企业认为较不重要的效益.

参考文献:

[1] COSO.Internal Control -Integrated Framework [S].AICPA,1992.

[2] COSO.En terprise Risk Management - Integrated Framework[S].AICPA,2004.

[3] Miller K D.A Framework for Integrated Risk Managementin International Business [J].Journal of InternationalBusiness Studies,1992(2):311-331.

[4] March J G.,Shapira Z. Managerial perspectives on riskand risk taking. Management Science,1987 (11):1404-1418.

[5] Conklin D W. Analyzing and managing country risks [J].Ivey Business Journal,2002(3):36-41.

[6] Gay G D,Nam J.The Underinvestment Problem andCorporate Derivatives Use[J].Financial Management,1998(4):53-69.

[7] Scarff F,Carty A, Charette R.Introduction to themanagement of risk [M].London:Her Majesty's StationeryOffice(HMSO),1993.

[8] Sharman R.Enterprise risk management -the KPMGapproach [J].The British Journal of AdministrativeManagement,2002(31):26-28.

[9] Theil M,Ferguson W L.Risk management as a process:An international perspective [J]. Review of Business,2003(3):30-35.