济钢始创于1958年,现更名为山东钢铁股份有限公司济南分公司,是山东钢铁集团有限公司的主要成员之一。经过50多年的风雨历程,济钢经历了建立、发展、兴盛、衰落、再发展的各个阶段。在不断的摸爬滚打中创新、前进。国际金融危机爆发以来,国内钢铁工业遭到重创,在严峻的形势下,内控制度的建立和完善对企业的至关重要作用更加凸显。笔者结合在钢铁企业销售一线积累的实践经验,讨论如何加强内部控制制度建设,降低销售结算业务的资金风险。

一、内部控制制度概述

1.内部控制的目标。钢铁企业销售结算的内部控制目标,通俗的讲就是产品能卖的出去,钱能收的回来,维持企业正常生产经营活动的资金链不会断。确保销售经营信息和财务数据的可靠性、资产的安全性、销售经营的绩效性和合法性。保证企业生产经营活动正常进行,确保销售收入的及时性和准确性。

2.内部控制的具体流程如下:

(1)设置合理的组织机构及部门,配备相应的人员。

(2)建立严密的销售结算业务内控制度流程。

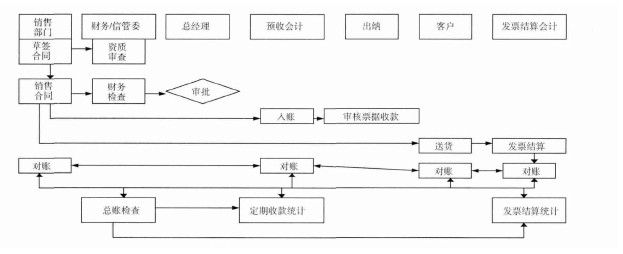

针对钢铁企业销售的特点,涉及金额较大,利润微薄,为进一步降低风险,应采取预收款形式销售,其内控流程如下图。

【图】

二、内部控制的具体措施

作为企业主要资金流入的窗口部门,面临的主要风险是如何保证资金的安全、足额及发票结算的准确及时,降低企业风险,杜绝欠款的发生,主要内容为:

1.加强收款管理,先收款,再发货,即预收货款;虽然是预收货款,但根据钢材企业销售的特点,超吨现象普遍,预收货款并不能完全杜绝欠款,在这种情况下济钢财务部门依托ERP账务系统平台,分设应收会计、审价释放会计、发票结算会计。

(1)应收会计主要负责收取客户交来的各种款项,核销发票及保管给客户开具的发票。

(2)审价释放会计主要负责在综合考虑基价、超吨发货、运费等条件下对销售部门提交的订单进行价格初审,订单所需金额小于所交款金额,就释放通过,进行排产,仓库根据其释放的订单信息入库及组织发货;反之,则不能释放。

(3)发票结算会计主要负责对于已经发货的订单,仓库将有关单据及时传递到财务部门开具发票。

这个过程中涉及两个账户余额,应收会计账面余额和审价释放余额。

1)应收会计账面余额=客户的收款额或转入款-已开发票的款项-转出款的金额(包括运费及贴息等特殊情况)。

2)审价释放余额=应收会计账面金额-已释放未开发票的金额-已开票金额。

当账面余额小于零时,即发生欠款,收款人员无法核销发票,应暂扣发票,追缴欠款。审价释放会计应加强业务知识的学习,提高业务素质,对审价的相关因素能做到合理估计,坚决杜绝欠款释放。应收会计与释放会计相互监督,相互促进。每月月底,对欠款的客户由会计主管牵头分析欠款的原因、解决方法及预防措施。对违反政策制度的人员进行严肃处理。这样就从点、线、面上拉网式做到了事前、事中、事后控制,基本上避免了欠款的发生。

2.加强会计人员的业务培训,提高发票结算的准确性。设立专门的会计人员审核发票,防止因发票结算的错误产生欠款。由于钢材品种繁多,有板材、螺纹钢、冷轧钢、热轧钢等,即使同一品种钢,规格、型号、附加条件不同,价格也不同。开票工作繁琐、量大且复杂,这就需要开票人员具备高素质的业务能力,对钢材价格及政策非常熟悉,当然光靠开票人员控制价格是不行的,还必须配备发票价格审核人员,开票与审票会计人员,相互监督、相互促进。同时设定专门人员进行不定期抽查,发现错误,对当事人要进行相应的处罚。

3.明确职责权限,完善岗位职责,严格执行公司规章制度,对违法违纪人员严肃处理。

4.加强内部监管,建立有效的监督,从内部防止财务舞弊的发生。除了正常的外部审计、内部审计部门审计外,济钢财务部抽调部分高级会计人员每月对各个子、分公司进行财务审查,同时财务部各个科室之间互查,及时相互反应存在的问题、风险,并提出相应的建议及整改措施,将问题风险消灭在萌芽中。

5.依托现代化信息管理系统,将内控措施固化于信息化管理体系中,使人工控制转化为自动控制,将财务内控体系与信息化系统有效结合。济钢销售部门根据钢铁销售的特点及自身条件最先开发使用了ERP销售系统和ERP销售账务处理系统。ERP对企业经济业务实施实时动态管理,及时准确传递库存、销售、在途、财务信息,便于对钢材销售业务的监督、控制和指导。并且取得了良好的成效,现已在全公司范围内推广使用,使企业管理迈上了一个新台阶。

综上所述,只有建立和规范企业内控制度,才能提高企业经营管理水平和风险防范能力,才能在市场竞争中立于不败之地,促进企业可持续发展。