企业合并毕业论文推荐范文第四篇:同一个企业股权控制下会计核算问题及策略

摘要:本文根据现有研究资料,针对同一控制下企业合并的会计核算问题,进行细致的分析和研究,根据《企业会计准则第33号-合并财务报表》(2014修订)中有关此类会计处理的相关规定,阐述同一控制下企业合并会计处理的基本原则,以及具体的会计处理方法,包括长期股权投资的确认和计量、合并日合并财务报表的编制等内容。通过研究,希望能够对同一控制下企业合并会计核算工作提供一些帮助和启示。

关键词:同一控制; 企业合并; 会计核算;

企业合并是提高企业市场竞争力的重要措施,企业合并可以分为两种,非同一控制企业合并和同一控制下企业合并,这两种企业合并形式在过程和方法上有很大的差异。其中,同一控制下企业合并,本质上属于企业内部资产的合并,是企业根据市场的发展变化所进行的内部调整。当然,同一控制下的企业合并过程中也需要根据新会计准则的要求做好会计核算工作,在会计核算的过程中要区别其与普通企业合并会计处理的要求。在这一过程中,会计核算人员必须准确的把握同一控制下企业合并会计处理的基本原则,以及新会计准则有关此方面会计核算工作的具体要求及其操作。

一、同一控制下企业合并会计核算概述

同一控制的企业是指通过股权等控制方式,多个企业被同一个企业股权控股或其它关系控制之下,并实际负责企业经营管理。同一控制的企业实际上都是某个企业下属的子公司,在经营发展上保持相对的独立性。因此,同一控制下企业合并实际上是企业内部资产的一种调整活动,在合并会计核算的过程中,比一般的企业合并要简单一些,指需要按照企业账面价值,以及新会计准则的要求进行核算即可。因此,在会计核算过程中,合并企业与被合并企业的资产与负债不发生变化,因为理论上归属于合并后的企业。一方面,同一控制下企业合并不涉及商誉确认问题,合并以后的商誉归于合并企业,但是其商誉一般不会发生变化,所以在会计核算的过程中不需要考虑这一问题,相对于普通企业合并具有明显的简化特点。另一方面,同一控制下企业合并会计核算中,不需要按照公允价值的要求进行资产评估,不涉及股东退出等一系列的问题,在合并会计核算中指需要按照企业的账面价值进行处理即可,这样合并以后的财务报告影响较小。

二、同一控制下控股合并的会计核算

控股合并是同一控制下企业合并的重要形式,此类合并快捷核算相对比较复杂,要区分不同情况,尤其是长期股权投资的确认与计量,以及与之密切相关的财务报表编制问题等。具体来说需要注意以下几点。

1. 长期股权投资的会计处理。

控股合并具有一定的特殊性,因为涉及原始投资成本问题,需要先确定股权的账面价值,这里的账面价值是指股权的发行价或者初始价值,一般以所有者权益账面价值进行并账处理。当然,在会计核算中也需要将其与支付对价进行比较,确定两者之间的差额以后采用的资金公积冲抵的方法处理,这样可以保持账面的平衡,确保合并以后不会对合并企业的利润造成影响。如果支付对价中包含尚未收回现金股利或者股息的,则需要将其作为应收股利单独处理、确认。

2. 合并日财务报表的合并处理。

同一控制下控股合并中,根据会计准则的要求,需要母公司在合并日对两个公司的财务报表进行合并处理。其中,在编制合并日资产负债表的过程中如果会计政策不一致,一般是按照新会计准则的相关规定进行,然后再调整账面价值计量方式、合并账面价值以后形成新的资产负债表。利润表的合并处理需要从企业合并日当期期初开始计算到合并日的收入、费用与利润,合并日之前的利润需要在会计报表中单列,因为并非合并以后产生的利润。另外,合并现金流量表的时间与前述一致,不过在合并日之前的被合并企业的现金流量表不单列,而是计入资产与负债表之中。

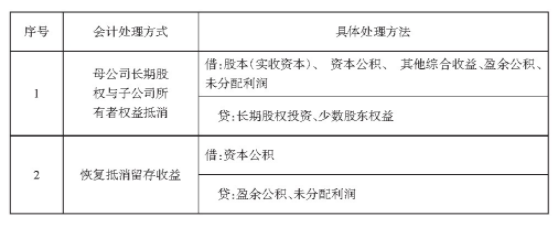

另外,在合并资产负债表的编制上,虽然都是以账面价值编制报表的,需要注意的是合并日之前的两个企业之间的交易在会计核算中需要以内部交易的方式抵消处理,这样就不会产生利润、负债等问题,简化了会计核算工作。按照新会计准则的规定,同一控制下企业合并会计核算中一般将合并企业视为合并日及以前一直存在,意味着被合并企业的资产及负债需要处理过程中明确合并企业的部分,对此部分需要从资本公积中转入留存收益,并以合并以后企业的资本公积贷方余额作为上限。具体的会计核算活动如表1.

表1 合并资产负债编制处理方法

在合并利润表编制的过程中,要根据合并以后的企业会计信息的使用者需求来定义净利润的构成,需要在利润表中的净利润项目中单列"合并前净利润",但是需要注意的是利润核算方式,需要在同一的会计政策下进行,如果会计政策不一致,尤其是净利润核算方法不一致的情况下,需要按照合并企业的净利润核算方法对被合并企业合并日之前的净利润进行重新核算。

三、同一控制下吸收合并的会计核算

同一控制下企业吸收合并的会计核算处理,资产与负债的并账并表也是按照被合并企业的账面价值进行的。但是,需要特别注意的是如果在合并的过程中存在发行权益性证券,需要比较股份面值与净资产入账价值之间的差额。一般情况下两者是不一致的,在核算的过程中要以账面价值为准进行差额计算,然后再进行冲抵处理,具体的冲抵过程与前面所述的其他合并形式的冲突处理方法一致。如果是采用现金或者非现金资产进行合并的,在差额计算和盈余冲抵中与前述基本一致。其中,非现金资产在核算的过程中是用账面价值进行核算的,并非是以评估价值核算,如果说部分资产没有账面价值,则需要通过评估先确定其价值入账以后再进行冲抵处理。所以,同一控制下吸收合并相对其它合并形式会计核算更加简单,只需要进行并账处理即可,不需要进行并表。同一控制下新设合并虽然比较少见,但是也需要会计核算人员注意,设立新公司原则是原有的企业全部消灭,不存在企业并账、并表的问题,而是以账面价值的方式进行验资,作为新设公司接受验资的重要环节,并将其计入新设公司的资产科目中的贷记"实收资本"科目。

四、同一控制下企业合并中的会计核算问题处理

1. 金融工具与成本法转变问题。

根据《企业会计准则第33号-合并财务报表》(2014修订)的规定,当金融工具转为成本核算时,要区分同一控制和非同一控制两种不同情况,为此给出了不同的处理方法。同一控制下,合并日前持有投资无论是采用权益法还是按金融工具核算,其相关的其他综合收益都暂不作处理,也就是说在会计核算和财务合并的过程中,只需要先统一核算方法即可,无论是权益法还是金融工具,综合权益不进行核算,个别核算应当按照原持有的股权投资账面价值加上新增投资成本之和,作为改按成本法核算的初始投资成本,合并财务报表比照前面的并表核算处理方法即可。成本法转化为金融工具,在个别财务报表中,过程中终止确认长期股权资产、商誉等的账面价值,将其并表处理即可,合并财务报表会计核算方式与前面类似。

2. 权益法与成本法之间转变问题。

权益法与成本之间的转变问题也要区分不同的情况,从前者转变为后者或者从后者转变为前者,过程是基本一致的。从权益法到成本法,在会计核算中,在先采用的成本法对权益法企业会计报表进行的处理,然后对两种结果进行比较,新增投资的长期股权投资入账价值是以二者金额倒挤的,与支付对价的账面价值计入资本公积,资本公积不足冲减的冲减留存收益。从成本法到权益法,其基本过程是一样的。

3. 同一控制下企业合并中被合并方净资产为负数时的处理。

同一控制下企业合并中被合并方净资产为负数时,会计核算工作中基于有限责任原则,如果C有限公司无需对B公司承担超过《公司法》规定的股东对公司的有限责任范围的其他额外责任。在个别报表上,处理过程中确认对B公司的长期股权投资成本为零即可。在合并报表处理上,需要将合并日之前的亏损合并到资产负债表中即可,其它的与前面所述方法一致。

总之,同一控制下企业合并的情况也比较复杂,在会计核算工作中需要区分不同的情况,尤其是要注意不同合并方式对会计核算的影响。一般情况下同一控制下的企业合并需要进行并账、并表处理,但是采用吸收合并指需要进行并账即可,新设合并则不需要并账并表。另外,在资产与负债入账的时候,都是按照账面价值进行核算的。对企业会计管理人员来说,需要在熟练掌握基本原则的情况下,区分不同情况进行准确处理,这样才能确保会计核算工作的质量。

参考文献

[1]孙丹。基于企业合并会计税务处理及税务筹划工作[J].纳税,2019,(1)。

[2]骆国城。企业吸收合并业务的会计核算方法解析[J].财会学习,2020,(16)。

[3]王鸣。企业合并重组业务中税务风险的识别和规避[J].审计与理财,2020,(5)。