������ܰ��ʾ����ƪΪ��ʿ���IJ����½ڣ������Ķ�ȫ�ģ�����������ĩβ

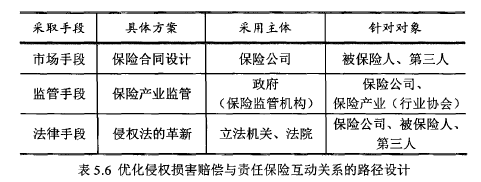

����5. 3 �Ż���Ȩ���⳥�����α��ջ�����ϵ�Ŀ���·��

����5. 3. 1 �Ż���Ȩ���⳥�����α��ջ�����ϵ��·�����

������������Ȩ�ȼ���ϵ�ڣ���Ȩ���⳥�ƶȺ����α����ƶȵĻ���һ����ȴٽ������־ȼû��Ƶķ�չ����һ���棬��ƻ����ϵIJ�ͬ���������ڽ�����Ȩ�ȼõ�ʱ����ֳ�ͻ����ײ���Ը��Թ��ܵ�ʵ�ֶ��������������ã����������α���������Ȩ���⳥�Ĺ����У��������˵ļ���Դ�ͳ��Ȩ���⳥���������Ԥ�����ܶ�������һ���̶ȵ������ң����ɶ���幹�ɵ���Ȩ���⳥��ϵ�����α��պ�ͬ��ϵ�У��������֮����ֶ��������ϵ�Ͷ��������ͻ�����¸����������Σ�յij��֣������α��յķ�չ�Լ���Ȩ���⳥���ܵ�ʵ�ֶ������������ĸ������ã��ӳ�Զ����������ͨ������ƶ���ƶ���Щ����������ж��ƣ�����������Ȩ���⳥����ữ���̣����Ҷ�������Ա��Ϊ���ء���Ϊ�����������γ�Ҳ�и������á�

������ˣ�������ͨ����ȡ���պ�ͬ��ơ����ղ�ҵ��ܡ���Ȩ���ĸ��µ��ֶ�����һ���Ż���Ȩ���⳥�����α���֮��Ļ�����ϵ�����ͻ�����ϵ�в����ĸ������أ��ٽ������ֶλ������صķ��ӣ��μ���5.6��

�������պ�ͬ��Ʒ��棬���չ�˾�ڱ��ղ�Ʒ��ƺͱ��պ�ͬ�ⶨ�Ĺ����в�ȡ����ֶ������Ʊ��պ�ͬ���������Լ����պ�֮ͬ������˿��ܲ����ĵ���Σ�գ���Ҳ�DZ��պ�ͬ�в������ͳ�ĵ���Σ����ʽ�����������嵽���α�����һ�봫ͳ�Ʋ����պ��������ղ�ͬ�ı�����ʽ�У����չ�˾��Ҫ�����Եز�ȡ����������ֶ������ƿ��ܳ��ֵĵ���Σ�ա�

�������ղ�ҵ��ܷ��棬�������ر��DZ��ռ�ܻ���Ӧ�����±��ռ��ģʽ���Ա��չ�˾�ı��ղ�Ʒ��ơ�����������̡������г���Ӫ����ȫ�������ļල��������ֹ���չ�˾����Ȩ�����ı�����������������Լ���רҵ���Ƶ�λ������������Ϊ�����㣬ı��������棬���պ�ͬ����ˣ��������ˣ������棬�������ܺ��˵����档

�������ɵĸ��·��棬�Ȱ����������ضԷ��ɽ����ģ��ְ�����Ժ����ͳ���ɹ����ڱ�����������ͻ����еĴ��������á�ͨ������Ȩ����ع涨�ĸĽ����£������α��շ��ɹ�ϵ�е�����һһ�����ˡ��������ˡ�������һһ����Ϊ���й��ƣ��Ը��������������ͻʱ�Ĵ�����Ϊ�ͷ�ʽ����ָ����

����

������֮���ۺ������������ֶε�Ŀ�ľ���Ϊ���������־ȼû����ڻ��������в������������أ���һ���������α��ն���Ȩ�����ܵ��������ã�ʹ�ܺ����ڵõ�������ȼõ�ͬʱ���ܶ����������Ϊ���ص����ã�ʹ���ǽ�����Ϊ����ԱӦ��������ע�������������Ρ�

����5. 3. 2 ͨ�����պ�ͬ������Ż����־ȼû��ƵĻ���

����ͨ�����պ�ͬ������Ż����־ȼû��ƵĻ�����ָ���չ�˾�����α��յľ�Ӫ�У��ڲ�Ʒ��ơ����շ����嶨�����պ�ͬ�ⶨ�Ȼ��ڲ��ñ��շ��ʡ�������⸶��ȹ��ߣ������α����п��ܲ����ĵ���Σ�ս�����ǰ���ƣ����������������Σ�յķ�������һ��ʽ�IJ�������Ҫ�DZ����г�������һһ���չ�˾�������չ�˾��ȡ��һ��ʽ��Ŀ���Ƿ����������˺͵����˵���Σ�յķ�����

����(1) ����ȷ�����շ���

�������շ�����Ͷ�������չ�˾ÿ�꽻�ɵı��շѳ���Ͷ���IJƲ�������õı�ֵ���嶨���շ��ʵķ�����Ҫ�й۲취�����෨�����ӷ����֡���ȥ�������ν��ٵĹ۲취�����չ�˾һ����÷��෨�����ӷ����嶨���շ��ʡ����෨�����������б��ղ�Ʒ�����嶨�ı������������չ�˾��������ͬ�ķ��շֱ���࣬����ͬһ������յ�λ�������乲ͬ����ʧ���ʣ�������ͬ�ı��շ��ʡ��������������ڸ��ݷ��෨�Է��ս��й���֮��ͬһ��������У�����Ͷ���˵Ļ�Ͷ����ĵ�������Ա䶯�ķ��ʡ����ֱ䶯Ҫô�����ڱ����ڼ��ʵ����ʧ���飬Ҫô���ڱ��չ�˾Ԥ�����ʧ���飬����ͬʱ������Ϊ�������ڱ���ҵ��ʵ���У��������о��鷨���ݷ����ۿ۷��ȶ�����ʽ����ʱ�����չ�˾�������þ�����ʡ������Է��ʺ������ʵȷ��ʹ������Ƶ���Σ�յķ�����

������һ��ĸ��ݲ�ͬȺ�����ݵ�ƽ��ֵ���жϲ�ͬ�������ᵽ�ľ�������Ǹ���ijһ���ض�Ⱥ���ijһ���ض�������ص㡢�������ʷ������Ӧ���ɵı��շ��ʽ��е������ڱ���ʵ���У�������ʵ���������һ�����������ضԱ����¹ʷ����нϴ�Ӱ������֣��罻ǿ�յȡ��Ŷ�ģ�ͺͽ���ϵͳ����Ϊ���������־������ģ�͡������ص�����Խ���ϵͳΪ�����ĸ������ʡ�

������ν����ϵͳ����ָ����һ�������û�з��������Ͷ���ˣ�����һ�������ʱ���豣���ϵ��Ŵ�����������һ��ȷ��������Ͷ���ˣ�������һ�����������䱣�ѡ�Ŀǰ���������գ������ǻ�������ͨ�¹�����ǿ�Ʊ��գ����ձ���õ�“���������ƶ�”���DZ��չ�˾��Ͷ���˵�������ΪΪ���������ݽ���ϵͳ��������һ��ȱ��ѵľٴ룬�Ӷ������շ����������������ü�¼����ϵ���������ü�¼����δ��֧���ı�������������ָ��������ܹ�ʹ�������壬�����DZ�����������Ϊʱ���ǵ�����Ϊ�ijɱ��������ܶԱ������˵���Ϊ�����õľ�ʾ���ã�ʹ�����������ܵ����ձ��ϵ�ͬʱҲ��������Լ�������������Ա��ע����������Լ�����Ϊ����

�������ҹ��Ľ�ǿ�� Ϊ����2007��6�£�����ᷢ���ˡ���������ͨ�¹�����ǿ�Ʊ��շ��ʸ������а취������ơ����а취��)���涨��2007��7�¿�ʼ����ȫ����Χ��ʵ�н�ǿ�շ������·��ͨ�¹ʹҹ��ĸ������ơ����ݼ��㹫ʽ���ڼ���Ͷ���˵Ľ�ǿ�շ���ʱ������δ������ͨ�¹ʵĻ�������һ���¸�10%����������δ�����¹ʵĿ��¸�30%��������������ͷ����������ϵ��������¹ʵ�ʵ�з����ϸ���������2006��3��1�չ���Ժ��127�γ������ͨ���ġ���������ͨ�¹�����ǿ�Ʊ����������ڰ����й涨�뱣�շ��ʹҹ��IJ�����“��·��ͨ�¹�”�����һ���"��·��ͨ��ȫΥ����Ϊ”����������2007���̨�ġ����а취���У����ʸ���ֻ�ͽ�ͨ�¹ʹҹ���û���뽻ͨΥ����Ϊ�ҹ�����Ȼ2012��3�������ġ��������ڰ�����Ȼ����ԭ�еĹ涨���������г����뱣�շ��ʹҹ�����Ȼ�ǵ�·��ͨ�¹ʣ���δ�ѵ�·��ͨ��ȫΥ����Ϊ�뱣�շ��ʹҹ���

����������ˣ��ڱ��շ�����Ͷ���˽�ͨ�¹�������ʷ��ҹ�֮��ʻ�˶��Լ���ʻ��Ϊ��ע����������ߣ�������ܷ����¸��ı������������ɼ�һ�ߡ��ݱ�����ͳ�ƣ�Ŀǰÿ����85%��Ͷ����ǿ�յ������������ܵ��˷����¸��Ľ������ɼ�����ǿ�շ��ʸ������������ڴٽ���ʻԱ��߽�ͨ��ȫ��ʶ����һ��Ԥ���ͼ��ٵ�·��ͨ�¹ʵķ�����

����Ŀǰ���ҹ������α��յı��շ��ʻ������ǹ̶��ģ�ʵ�е���“һ����”�۸�ʽ�������ҹ���ǿ�ո������ʵľ��飬���ǿ����ڲ�Ʒ���α��ա��������α��ա��������α��ա��������α�����Ҳ�������ָ��������ƶȡ��ڱ��ղ�Ʒ���漰���������ƶ�֮��Ͷ����ʵʩ��Ȩ��Ϊ�ijɱ��������ߣ�����һ����������������Ȩ��Ԥ�����幦�ܵ�ʵ�֣����Ҷ��ڱ��չ�˾�ķ��շ������ܿ�������������������á����ڴˣ���δ�������������ƶ������α��ղ�Ʒ�ķ�չ�ص㡣

����(2) �⸶�������

�������չ�˾���ԶԱ��պ�ͬ�е��⸶����и����趨���������Լ��ijб����κ��⸶��ȣ������⳥���ε����ƴ�ij�̶ֳ��Ͽ��Դ�ʹ�����������¿��dzб�֮����Լ���Ϊ��ע�������Ƶ���Σ�յķ������ڱ��պ�ͬ�У������˿���ͨ���Թ����������������й涨�������Լ��ı����⸶���Σ��������˶���ʧ�е������Σ�����ʹ�������˸���ע������������ͲƲ���ע������

������������ͨ�����պ�ͬ�е�“��������”���ֳƺ����������Լ���ģ����������DzƲ����պ�ͬ��Լ�����һ�֣��涨���ձ�����һ����Ӧ�ɱ����������ге������¹ʷ���ʱ����ɵ���ʧ����������涨�˱����˺ͱ������˷ֵ���ʧ�ı�����Ŀ������ʹ������������ά�����ղƲ��İ�ȫ�Լ������������ͲƲ���ע��������Σ���¹ʷ��������磬�ҹ�̨�����“���շ�”��48���涨��

����“�����˵���Լ�����ձ����֮һ���ݣ�Ӧ��Ҫ�������и�����Σ�ն���֮��ʧ����ǰ��Լ��ʱ��Ҫ���˲��ý�δ������֮���ݣ������������˶���������Լ��”֮���������ֹ涨����Ϊ�� “��ֹҪ���˻����˲����ֱ�������ע�����̬�������Ƶ���Σ�շ������������ϵ�����Լ�ʹ�������˾ͱ����¹ʷ�����ʧ֮һ�������ге������Դ�ʹ�������˶��ڱ��ձ��֮ά�����ע�⣬�����������¹ʷ�����” ���ݹ������������Ĺ涨�������պ�ͬ�ж��д�����ʱ���������˲��ý�δ���յIJ��֣���������������Ͷ�������ù���������չ�˾����ȡ�ı��շ���Ҳ�Ƚϵͣ�����ֻ������˹涨�����ܱ��ⱻ�����˿���������һ����ȡ����Ŀǰ����������㷺�ش��ڵ�һ�߱��գ���Ҫ�DzƲ����գ��У������α��յ��л��Ƚ��ʼ���ʵ���ϣ����չ�˾�����α��յIJ�Ʒ����У����Կ��ǽ����������������α��յı��������У���Ϊ����Ͷ���˻����˵���Σ�յĹ��ߡ�

�����ڱ��պ�ͬ�У����չ�˾���Թ涨������ʧ��һ�����ڣ����չ�˾���Բ��е��⳥���Ρ���һ����DZ��պ�ͬ�����������Է�Ϊ���֣�����������������������������ڱ��պ�ͬ�й涨������ֻ�⳥����һ�������ʧ������һ���DZ��չ�˾�����������ô��һ�������Ǿ����������ҹ�Ŀǰ�ı���ʵ���У����պ�ͬһ�㶼���þ��������Ĺ����ֶΡ�������Ӧ������������ָ�������ڱ��������й涨һ������ٷֱ�)�����ձ�ĵ���ʧֻ�дﵽ�������ٷֱȣ��������˲Ų����κο۳���ȫ�������⸶���������⳥���ڱ��պ�ͬ����������������Ŀ�������������ȣ��Ե��ھ�����������ʧ�����չ�˾��Ȩ�������������ܾ��Ա������˽����⸶���������Դ�ʹͶ���˽�һ����ǿ�����ģ����������¹ʵķ�����������������ĸ����������Ͷ���˵�������Ϊ������Ҳ����ʹ�Լ����ɽϵ͵ı��ѣ�Ч����ʹ���չ����ߺͱ��չ�˾�ľ��������Ϊһ�¡���һ���棬�������������Ҳ����ʹ���չ�˾���ڶ��С��������г����������ʡ˫��������ɱ��ͷ��ã������Լ��ľ�Ӫ�ɱ���

����������Ҳ�����ս�ָ��һ���ض��ı��պ�ͬ�У����չ�˾���е��⳥��������ս����ε���߶�ȣ���Ͷ���˶Ա��ձ�ĵ�ʵ��Ͷ�����������α��ձ�ĵ������ԣ����պ�ͬ������ֻ��Լ��һ���⳥����Ϊ�����⳥���ε�����������ǣ������˿��Ը��ݲ�ͬ��������ò�ͬ����������Ա����¹ʵķ������ս��ж��ƣ�����涨ÿ�������¹ʻ�ͬһԭ�������һϵ�������¹ʵ��⳥����˱����ճб�������2010-2011���У�����α��գ�ÿ��ѧ��ÿ���¹��⳥�������˺��⳥����Ϊ36��ÿ��ѧУÿ���¹��⳥��������450����ߵ�600���߹涨���������ۼ��⳥���Լ��Ʋ���ʧ�������˺��ϲ��⳥������α����У��������ս��ֵ���ʧ�ɱ��������Լ����ܡ�ͨ���Ա��ս����������ƣ������˿�����Ч�ؿ���������գ���ͨ�����⳥��������������Ʊ������˿��ܷ����ĵ���Σ�ա����ϣ�ͨ���ڱ��պ�ͬ���ۺ�ʹ�ù���������ͳ�������Щ������������˿��Լ��ٱ������˸��ݱ��պ�ͬ����“�⻯��”�����˵ijɱ��������ݺ�ͬ�Ա������˵�ҵ������ֱ�Ӽ�ء�

����(3)��ر��պ�ͬ������ⶨ

����A.��������

�������չ�˾ͨ��������Ҫ�����ɱ����Σ�����գ��绷�������գ��ӱ������ijб���Χ���ų�����Ҫ�����˵�����������������ճ̶ȡ�ͨ���ų�ijЩ������𣬳б���ø�Ϊ�����Ӷ�ʹ�ü۸������ˮƽ��ơ�

����B.��������

����1980������ڣ��������α���ҵ�������ɻ�����һϵ�б仯�����³��������벻���IJ���������������ӻ������ε��ۺ�һ���������õ���Ч�����Լ���������DZ�������ʯ�ް�����ijЩ���գ����Ʒ���μ�DZ���˺����ij�β���ʺͲ�����������ν���ʹ�ñ������ı��չ�˾����˸߶ȵIJ�ȷ���ԡ�

����“����������”�����DZ��չ�˾Ϊ����ô�Σ���Ĵ���֮һ�������¼���ʱ���������ౣ��ֻ�б��ڱ��������ڱ�������⡣���ֱ����Ա��չ�˾���������ڷ��շ�չ���Դ�����͡��ɱ��Ե������λ���ռ۸�Ľ���ʹ�ñ������Գб��ķ��յõ��б���“����������”���ջ��ɰ������ںͷ����ڡ����ڽ��б���Χ����Լ�����ڣ������ڣ���������ʧ���ڴ�֮ǰ��������ʧ���ڳб���Χ֮�ڡ���������������������ʹ���ӳ��ı����ڣ�β�ڣ�����Ϊ��֧�����Ᵽ�ѡ�

�������⣬�ڳ��ߵ����α��յ��У������Բ��������������ƻ����Ͻ�һ��������“��Ľ��ģʽ”��������������ض����պ������ұ����ڱ����������չ�˾���棨���¼�������������Ϊ��Ч�����ֱ�����ʽ����һ���ص��ǿ��Խ�����¼����ϴ�����Ҳ����Ϊ�ۺϷ����ƻ������б���Ȼ������“��Ľ��ģʽ”�б��ı���ͨ�������е����������ԣ��������������ڷ����Ʊ���ģʽ��߱��������ԡ�ŷ������ϵ������Ҳ�����Ƶ�Ч��������ϵ���¼���ָ������ͬ���ض�ԭ�����������������ϵ��һ�����Ľ��ģʽ�����ƣ�����Է�ֹ��ͬһ��������֮����Ͷ���¼��ڶ���б���ȷ���������������

����C.���ƿ����������

������Щ�г�����������������������û�����ƿ�����á���Ϊ��Щ������ÿ��ܻ�ܸߣ������Ǿ����������յı����������ϳɱ��dz��ߣ����Ա��չ�˾�����������ʧ�����п��ܵ�����£����չ�˾��ͨ����������õ������趨��ÿ���¹��������ۼ���Ӷ��������ֿ�����ù��ߵķ��ա�

����5.3.3 ͨ�����ղ�ҵ������Ż����־ȼû��ƵĻ���

����Ȩ�ȼ��У����չ�˾ͨ���벻ͬ�ı��պ�ͬ�����˷ֱ�ǩ�����պ�ͬ�������ջ���أ�Ϊ��Ȩ��ΪDZ���ܺ��˵���ʧ�������·��䣬����������У��������뱻������֮�����γɵIJ���������ͨ�ĺ�ͬ��ϵ��������Ϊ�������˶Ա������˸��з����ϵ�Ĭʾ��implied-in-law)������������Ĺ�ϵ����Щ��������������ڱ����˺ͱ�������˫���ھ��õ�λ�Լ�̸�������ϵIJ�ƽ�ȡ�

����������Ƕȿ������գ���ʹ����ҵ���գ�Ҳ���Ź������棬����ǿ���Ա����������ˡ�����˵�����չ�˾���ṩ�ķ���ӱ����Ͽ���һ��“˽Ӫ������ҵ”������ҵ�����ֹ������뱣�պ�ͬ���������Լ������г�����Ϣ���Գƣ���������������Ա���ҵʵʩ��ܡ���ͳ�ı��շ�һ���ɱ��պ�ͬ���ͱ��ռ�ܷ���ɡ��ڵ��������ռ�ܵ���ҪĿ���DZ����������˵�����ͷ����г����ա�����һָ��˼���£����ռ���ƶ���ϵ�ɹ�˾������ܽṹ���г���Ϊ��ܺͳ����������������Ҫ������ɡ�

���������漰�ķ�Χ̫�㣬������ȫ�����������Ĺ�ע�����������α����ڷ�����Ȩ�����е����ã����ԣ���ע�Ľ���Ҳ��Ȼ�DZ����ˡ��������˺��ܺ���֮��Ĺ�ϵ�������������Ż����α�������Ȩ���⳥������ϵ�ı��ռ���ֶ���Ҫ��������������صļ�ܲ��������������Ȩ���Ա����˵�������Ϊ���м�ܣ���ֹ�������α��������������Լ�DZ�ڵ����Ƶ�λ��ͬ������Լ���ͬ�����˵����棬��������˵���г���Ϊ��ܡ�

�������չ�˾��Ϊһ���������壬�俪չ��Ӫ���Ŀ���ǻ���������ڱ��չ�˾�ľ�Ӫ���ϵ�������г����ȶ�������˵����棬�����Υ�����²�����������¢�Ͼ�Ӫ���������������ھ��û���Ϣ�ϵ�ǿ�Ƶ�λ��ѹ�������Ƶ�λ�ı������ˣ����������г����գ����ռල���������ȡ��Ч��ʩ�ָ����ƻ����г�����Ա�������������Ӧ�ľȼá�

�����������������г���Ϊ�ɸ��ݵ��ݱ��ռ�ܲ��Ÿ���������������ռල��Э��ͨ�������㷺�����ݿ⣬�ƶ�ʾ�����Լ�Э��������ߵȷ�ʽ���ڶ���ݿ�չҵ��ı��չ�˾���м�ܡ����ռ����ӵ�е�Ȩ���У������г���Ϊ���պ�Υ����Ϊ����ѯ�ͼ�顢�������������뷨ִͥ�еȣ���Ҫʱ������ȡ����˾��Ӫҵִ�ա�Ŀǰ������ÿ���ݶ���̨����ط��ɶԱ��ղ�ҵ�ľ�Ӫ��Ϊ���м�ܣ����Ʊ�����ҵ�г��ֵIJ���ƽ�ġ����������Եġ���թ�Եľ�Ӫ��ʽ�������ֶΡ���Щ����Եķ��ɹ��Ƶķ�Χ�����˴ӱ��ղ�Ʒ��Ӫ�������յ�����ֹ�Լ�����������������̣����һ��綨�˱��չ�˾����Щ��Ϊ�ǿ�ȡ�ġ��Ϸ��ģ���Щ���ǽ�ֹ�ġ�Υ���ġ�

������ʵ�����������ڽ�ֹ�Ա���������Ϊ�Ľ綨��Χ�ʹ�����ʽ�϶���ͬС�죬��Ϊ���ݵı��ռ�ܷ�����Դ���������ռල��Э�ᣨNational Association ofInsurance Commissioners, NAIC)��̨�ġ�����ƽ������Ϊʾ��������(Model UnfairClaims Settlement Practices Act)���������������и��ݶԱ���ҵ��Ӫ��ļ�������������ⲿʾ������Ϊ����������Ƶģ�ֻ���ڲ�ͬ�̶��϶��ⲿʾ������������ϸ������ʾ�������о�����ౣ�չ�˾�ڴ�������ʵ��ʱ��ֹʵʩ���ж��������ǵ����չ�˾ʵʩ������Ϊʱ������Υ����ʾ����������ع涨��

�������չ�˾��Ȩ���������Ա��յ�Ϊ���������Ȩ������û�в�ȡ��ִ�к����ı����е���ȡ֤�����չ�˾����Ȩ����ʮ��������Ȩ������û���ڳ�ʵ���õĻ����Ͻ���Ѹ�١���������ƽ�����⣻���չ�˾ͨ������ԶԶ���ڱ������˻������˴������л���⳥����������ǿ�ȱ������˻���������Ժ�������ϣ��Ի�ø��ݱ��յ�������Ӧ�û�õ��⳥�𣻱�����Ϊ����ʹ�������˻�Ȩ�������˽��������ٲý��ĺͽ�Э��������˻�Ȩ����������¶�йص��������ߣ��Ӷ���ʹ�������˻�Ȩ�������˶��������������ٲþ����������ߡ�

������Ȼ�ⲿ������ƽ������Ϊʾ����������Ϊ������Ϊ��������䱣�ռ�ܷ��Ļ��������ǣ�������ʾ�������Ļ����϶����������ijЩ�����ͱ仯����Щ������Ҫ�漰�����������棺

������һ������ı仯���ڱ��չ�˾��������ijһ�ε�һ���ض��ĵ�����Ϊ(singleact)�ǷɶԼ�ܷ��ɵ�Υ����violation)��Ŀǰ�������������Ҫ��������������Ľ�ֹ����Ϊ��ͬʱ��Ҫ��������Ϊ“�㹻Ƶ��������������Ϊ�γ���һ���ձ�ľ�Ӫ��ʽ” ������������һЩ�����ķ�����Ϊ����ֻ��Ҫ����������Ϊ����Υ������Ȼ�����ֹ涨�Ա��չ�˾����˸��ߵ�Ҫ��

�����ڴ������չ�˾���������������ʱ�������ַ��ɵ���ģʽ�������������ص�����ơ��������һ����������Ϊ�����϶����չ�˾Υ������ô��һ���ض��İ������϶����չ�˾Υ����Ϊ��֤��Ҫ���ʮ�ּ���������ڴ˻����ϻ�Ҫ�������Ϊҵ���γ�һ�־�Ӫ��ʽ����ô�ܺ��˻�������ʦ����Ҫ���֤��ȥ���ֲ�֤�����չ�˾�ڸ����е���Ϊ�����dz���żȻ�����Ѿ��γ��ձ�ľ�Ӫ��ʽ�������ߵĽǶȿ������ַ��ɵ���ģʽ�����ܺ��˸���Ļ���ȥ���ֱ��չ�˾���淶��������Ϊ�Լ�����ľȼû�����ܺ��˵ĽǶȿ������չ�˾��ͼ�������ֹ�ܺ��˼�����ʦ���侭Ӫ��Ϊ�ĵ���������˴����˸����ѹ������ʹ���Ը����ŵ�̬��չ����Ӫ���

�����ڶ��ֵ������漰���ݵı��ռ�ܷ��ɵ������Ƿ�����������ˣ�����Ȩ�����еı����˻����ڸ���Χ˵��Ȩ�������ˣ�������Ȩ�����еı����˺��ܺ���)����������Լ�ܷ�Ϊ������������˽������Ȩ������ô���������������Ƿ����ڼ�ܷ��о�ʮ����Ҫ�ˡ�Ŀǰ������ֻ�����������������κ�һ������һһ�����������˻����ܺ���һһ�Է���Ϊ���������������ϡ����Ǿ������������Ҫ�����������������ȼô�ʩ��ֻ�м����������������ܺ����������ϣ� ����һЩ����ͨ��˾�����еķ�ʽ��ӳ���������������Ȩ��

������Ҫ�ἰ���ǣ�������Щ��ܷ��ɶ��ԣ�Ŀǰ����Ҫ�ĸĸ����ݾ��Ǹ������ܲ���ƽ����ʵ�����Ȩ��Ϊ�ܺ�����Ժ�������ϵ��������������Ȩ���Ļ���뱣�ռ�ܷ���Ŀ������;ͬ��ģ���Ϊ������Ȩ�ܹ�����һ���������ܱ��չ�˾����ƽ����ʵ�������Ծȼ�Ȩ����������˵���ڱ��չ�˾�в�������Ϊ�����ⰸ���У�����Ҫ����ԭ�棨�ܺ���)�������DZ��棨�������ˣ����չ�˾�������ϵ�Ȩ�������ַ�ʽ����һ�����ڸ���̶��������˱��չ�˾���������������һ���ܺ��˻����������Ȩ��Ӯ�����ϣ��ܺ������ܻ�õľȼò���������Ժ�о��ij������յ��⳥��֮����⳥�𣬻��������չ�˾�ܲ���Э�����µľ�����ʧ��������ʧ����ʦ�����Լ��������ϻ�ͽ�ɱ���

������Ȼ�����������ݲ�û�г��ϱ������˻����ܺ��������������ϵ�Ȩ���������������ἰ�ģ���Щ������ͨ�����ռල�ٻ���������Աִ�������������ṩ�����ȼá�����ʾ�������Լ������ݵķ��ɣ�Ŀǰ�Ա��չ�˾Υ����Ϊ���еĴ����������ֵȼ��Ĵ�����ϵ���е��ݻ���ijһʱ����ڱ��չ�˾���ܵĴ����ܶ����������ޡ���Щ�ݵĴ�����Ƚ�Ϊ���У����������Ŀ����Ҹ��ݶԱ��չ�˾��ÿ��Υ����Ϊʩ��1,000��Ԫ�Ĵ���������ʱ���ڵ�һ�ȼ���Υ����Ϊ�Ĵ���������10,000��Ԫ�������ڵڶ��ȼ�Υ����Ϊ�Ĵ���������50,000��Ԫ����������Щ�ݵĹ涨��Ϊ�Ϲ�������ŵ���ݶԱ��չ�˾����Υ����Ϊ�Ĵ������Ըߴ�250,000��Ԫ�����Ҳ��账���ܶ�����ޡ� ���˽�Ǯ�ϵĴ������ܶ��ݵķ��ɻ��涨�˳������չ�˾��ij���ݿ�չҵ����ʸ������ִ����ֶ���ʵ���к��ٱ�Ӧ�á�

���������������ڱ��ռල�����Ա��չ�˾����ִ�г���ı���Ͳ��Ͻ��٣�������ã��������Ǻ����ж���Щ����������ʩ�ڶ��Ʊ��չ�˾�����ŵ�������Ժ���Ϊ���Ƿ���Ч�����ǣ����ǿ��Ը������еĿ��Ի�õ��������Ϸ��֣���Щ����������ʩ��Ч���ƺ��������ر�á���Ȼ������Ҫ����Ϊ�������ˡ��ܺ����Լ����ǵ���ʦ��û�о������ռ�ܻ������汣�չ�˾��Щ�����ŵľ�Ӫ��Ϊ�����Ǽ����Ҳ��û��������ʩ����Щ���ɺͼ�ܴ�ʩ�����ԣ�����һ���濴�����Ŀǰ�������ݱ��ռ�ܷ��ɵ�ʵʩ��Ȼ����������������ܵĻ�����ô������߲���Ӧ���Ӵ��ܵ����Ⱥʹ��������ȣ�����ҵ�ļ����Ŀǰ�ڼ�ܷ�����������ʦ��Ҫ������

���������ҹ����ع��ҹ��Խ����������ռ���ƶȵķ�չ�����Է��֣����г���Ϊ�ļ��һֱ���ҹ����ռ���ƶȵ����ġ�������ˣ����չ�˾�����ž�Ӫ����Ϊ��ȻƵƵ���֣�������Ͷ������������еIJ�������Ϊ���Ѿ���Ϊ�谭�ҹ�����ҵ��չ����Ҫԭ����ͳ�ƽ������2006-2010���ڼ䣬�ҹ���Ժ�����Ĺ��ڱ��վ��İ����Լ��ŷ�Ͷ�ߵ�������������ӡ�

��������ͳ�ƣ�2006��-2010��䣬�ҹ���Ժ���վ��װ������ŷ�Ͷ���������������ɾ��װ������棬����Ľ�����Ҫ�����ڱ��պ�ͬ��������������Լ���Χ���������Ƿ��ڳб�ʱ��������ȷ��˵���������ʵ��֪�����ŷ�Ͷ�߷��棬������Ҫ�����ڱ��ջ�����Υ��Υ�������ϣ� 2012�꣬����������ŷ�Ͷ����Ͷ�߱��չ�˾���ŷð���8780����ռ��Ч�ŷ�������93.6%�����У��漰�Ʋ��չ�˾��4405�����漰�����չ�˾��4359�����漰�������������16����������ҹ������г������������α����г����ֵı��չ�˾���������⣬�ҹ������շ�������ط��������˹��Ʒ����������ҹ������շ�����116���涨��

�������չ�˾���乤����Ա�ڱ���ҵ���в�����������Ϊ������Ӧ���е���Ӧ�ķ������Σ���һ����ƭָ�����ˡ��������˻��������ˣ���������Ͷ���������뱣�պ�ͬ�йص���Ҫ������������谭Ͷ����������ʵ��֪�������յ��䲻������ʵ��֪����……���壩�ܲ��������б��պ�ͬԼ�����⳥���߸������ս����������������δ�������ı����¹ʡ��鹹���պ�ͬ���߹������Ѿ������ı����¹ʵ���ʧ�̶Ƚ���������⣬��ȡ���ս������ȡ�������������棻���ߣ�Ų�á���������ռ���շѵȡ���Щ���DZ��չ�˾�ڿ�չ���α��վ�Ӫ�����п��ܳ��ֵIJ�����������Ϊ��

���������ҹ��ġ����շ�������ط��ɷ���Ա��չ�˾�����ž�Ӫ��Ϊ�����˹涨�����Ա��չ�˾��ܵĿհش���Ȼ���ڡ����ԣ��ҹ��ı��ռ�ܻ�������Ӧ�������ҹ��ġ����շ�������ҹ����α����г��ķ�չ״���������������α��������Լ�������������ķ��潨�裬�Է��ɷ�������ͻ������Ч�ĵ��������ϸ���ɷ���֮���Э��ͳһ��ʹ���������з���������Σ����ռ�ܻ���Ӧ��һ����ǿִ�����ͼල���ȣ��Ա�֤���չ�˾�����ͻ������������������������г��ϵ���թƭ���Υ��������������ռ�ܲ���Ҫ��������ṫ�������г��ϵ�������ߺ���Ϣ�������³�̨�ı��չ涨�����չ�˾�ľ�Ӫ״������Υ����������������ʹ��ṫ���ܹ�����������ʵ���˽Ᵽ���г��ϵ������Ҫ����Ϣ�����ģ����ռ�ܲ���Ӧ����������Ϣ�����ѯϵͳ������Υ��Υ���¼�ı��չ�˾�������ˡ�ҵ��Ա����թƭ��ı�����������ͨ����������ἰʱ����������Щ��������Ϊ���輰ʱ�����Ĵ����

����5.3.4 ͨ����Ȩ���ĸ������Ż����־ȼû��ƵĻ���

��һ������ͨ���Դ�ͳ����Ȩ�������ֶν��з�չ���£��������ƺ淶���չ�˾����Ȩ������������г��ֵĸ������⣬��Щ�����������Щֻ��һ�������Եķ������еĹ���Ҳ��С��Χ�ڿ�ʼʵ�����е�һЩ��������������ԣ���Щ������û�еõ��㷺��Ӧ�á���������Щ����ʼ�չ�עһ��������龳������Ȩ������ϵ�ڱ����ƶ��е����ã���Ϊ����Ϊ��ഫͳԭ��������ṩ��ȫ�µĻ��������Ľ�Ҫ���ܵĴ�½��ϵ��Ӣ����ϵ���������������ʵ�Ѿ�����ȷ�ˣ�����һ������Щԭ������������µı����龳��ʱ��������Ҫ��һ����չ��Щԭ����Ϊ����Ҫ�������һ����������⣬һ���ڱ����г����ż��������谭��Ȩ������ϵ��չ������""һ���չ�˾�����ŵ����⡣

����(1)���ܱ��չ�˾�ij�������

����һֽ���պ�ͬ�����չ�˾�뱻��������ϵ��һ�𡣴�ͳ����������Ϊ��������Ϣ���Գƣ�Ϊ�˷�ֹ��������Σ�գ��������뱻������˫��Ӧ��־�����ʵ��֪����ʵ���õ��������г��ķ�չҲ������һ����ʵ���õľ�Ӫ��������ȥ���������װѵ���Σ���뱻��������ϵ��һ�𣬷·����Σ���DZ������˵�ר��Ʒ��

������ʵ�ϣ�ͨ�����ĵ��������Ƿ��֣����չ�˾��������Σ�յĿ�������������֮����ֵĺ�����ܺ��˵ĵ���Σ�������������ء��ڱ������ⰸ������֮���ڱ����˶��ԣ��Ƿ����ܺ����ڳ�ʵ���õĻ����Ͻ��кͽ��������DZ����˳�����������Ҫ������֮һ�������α����У����չ�˾Ϊ����������Ȩ��Ϊ��ɵ������⣬���DZ��չ�˾��������������ӻ��߾ܾ��ͽ����Ϊһ����ᵼ���ܺ������õ���ʱ���ľȼã���һ����Ҳ�ƻ��˱��պ�ͬ˫��������֮��ij����������������ܺ��˼��������˱����⳥�Χ�ڵĺͽ�������չ�˾ȴ�ܾ��ͽ�ʱ��һ�����������о����⳥�����˱��յ����������ô����������Ҫ���Լ��IJƲ���֧���ܺ��˵���ʧ�����ܴ��ĸ����濴�����չ�˾Υ������һζ����⸶��Ч��ĺͽ���Բ����ϱ��պ�ͬ���ڳ�������Ļ���Ҫ��

�������Ǽ���˼��ǰ���ἰ���й����α��ն������ε�Crisci�����ڴ˰��У����չ�˾�����ܺ��˵ĺͽ�����ȷ�����ͻ����������ˣ������棬��Ϊ��������������������֧���ķ�Ժ�о��ı��յ��⳥��֮������⳥��Ҳһ���̶��Ϸ����ܺ��˵����棬��Ϊ�ܺ��˿��ܳ��ڸ���ԭ��Ŀ��������һ�����յ��������ڵĺͽ�����DZ��չ�˾�ܾ��ͽ�Э��֮�������µij�������⳥�����������˱������˵�ͷ�ϡ����ǣ����ű������˶Ա��չ�˾�������ϲ�Ҫ���չ�˾�е���֮����⳥������ͳ�����һ��������Ҫ�����⣬�����չ�˾�Ĵ�����Ϊ�Ǿ��п����Ե�ô����ԺӦ����ʲô�����ж��ͺ������չ�˾�ܾ����ܺ��˴�ɺͽ�Э���������Ϊ�������ԣ�ͬ�����������������У�������չ�˾���ߣ��������˴ӱ��չ�˾������õ��⳥�Dz��ǽ������ڷ�Ժ�о����⳥�ܶ��뱣����֮��IJ�����������������õ��⳥�ܲ��ܺ��ǶԱ������˵ľ������⳥���ȵȡ�

����Ŀǰ���Ա����˵Ķ���������������;�·������Щѧ˵���й��ɺ����ǿ��Է��֣����������˾ܾ��ͽ���Ϊ�Ƿ���Ҫ�е��������εı���Ҫ�dz�ʵ���ñ�������������̺�����ͨ����Ȩ�����ͬ���Ա�����������Ϊ���й��ƵIJ�ͬ����ڶ���������20�������ڰ������α��յ�������ոճ���ʱ����Ժ������Ȩ���ϵĺ����˱������嵽���α������Ǻ��������˱������ж����չ�˾���ܻ�ܾ��ͽ�ҪԼʱ�Ƿ�������ע�������Լ��Ƿ���ڹ�ʧ��20����30�����Խ��Խ����ڱ��չ�˾�ܾ��ͽ�İ������ύ��������Ժ������������Щ�����ı������˶���Ϊ��Ϸ��ĺ�ͬȨ�������չ�˾�ܾ��ͽ����Ϊ�ַ�����������ܱ���Ӧ���ܵ���ʧ�����Ρ��ɴˣ�������������ķ�Ժ������“�����Լ���ƽ����”��good faith and fair dealing)���������չ�˾����Զ������������ͻʱ��������֮ǰ������Ȩ���ϵĺ���ע�����ͬ�����ɳ�ʵ���ñ��ij������DZ����˺ͱ�������֮���γɵı��պ�ͬ��ϵ��һֽ��ͬ���������뱻��������ϵ��һ��˫��֮������ĵĹ�ϵ���ɱ��պ�ͬ����֤�������½���ϵ��

������Crisci���У����ٶԱ���������Զ�������ʱ�ij�ʵ����Ҫ���������ϸ��������ÿ����ͬ�У��������պ�ͬ�����̺���һ���ʵ���ú�ƽ������Լ���κε����˶����ܴ�������һ�������˴Ӻ�ͬ����������Ϊ��������֪���������˴����α����л�ñ�������ͨ����;�����Ƕ����������ɺͽ�����������ϡ�����������У�DZ�ڵij�ʵ���ú�ƽ��������Ҫ���������ʵ��������½��кͽ⣬���㱣�յ������δ�Ա�������ȷʩ����һ�����ھ����Ƿ���кͽ�ʱ��������Ӧ�����ٽ��������˵�����������������ͬ�ȿ��ǣ��������������ٳ�������������������⳥����ʱ�����չ�˾����������������Ĵ�����ʽ�����ڱ��յ��������ڴ�ɺͽ⡣

���������Ժ�ж����չ�˾�ܾ��ͽ��������Ϊ�ƻ��˳�ʵ����ԭ�����·�Ժ�о��⳥�������յ����⳥���ô���չ�˾��Ҫ�е��������Ρ� ������“����”��������һ�������ġ����綨�Ͱ��յ�ԭ��ͱ�����ͬ���ҡ�����ͬһ���ҵIJ�ͬ�����ķ�Ժ����ݱ����صı����г���չ����״�����첻ͬ��������������һ���� ���ǣ����ֱ��ı仯���Լ�ģ����ʹ�÷�Ժ���ж����չ�˾�Ƿ���ڲ����ŵ���Ϊʱ��Ȼ�ԵñȽ����ѣ���Ϊ���չ�˾���������Լ���ǿ�Ƶ�λ��ʱ��ij�����������ָ��ijЩģ�����߲���ȷ�ĵط����Ӷ�ʹ���չ�˾�л��ɳˣ��ӱܶ���ܾ��ͽ�Э��Ĺ��Ρ����ԣ���Ժ���ض��İ�������Ҫ�������ŵĺ����������ض����;��廯�Ĵ�����

������ô���ڷ��������ͻʱ�������˵ĺ�����Ϊ���ܷ������Ƕ����ʵ����������ڴ�����������Crisci���ķ�����̸����Ϊ��ʵ����ԭ��ʱָ���ģ����չ�˾�ھ����ɱ������ϵ�Ȩ����ͨ�����ϻ��Ǻͽ���д���ʱӦ��������������һ�����豻������������ͬ�Ŀ��Ǻ����ء�������ƽ�ȶԴ�����ƫ���е�Ҫ����Ȼ��һ��ԭ�����������������û����ȷ�Ľ綨�ͽ��ͣ����ֱ���ʵ��;����Ȼ������̫��IJ����ԡ�����һ�������ض����;��廯�Ĵ����������ڸ��������ݲ�ͬ�İ�����ڷ�չ�����־�����жϱ������ٰ����������ݣ�

���������˴������ԭ�棨�ܺ��ˣ��뱻������֮�����ϵĽ��������ء����Ĵ���ػ�����������ǡ���ķ�ʽ�ƻ��������˵ĺϷ����漰�ڴ��� ���չ�˾ʹ�����Ƕ��ǵ����ɻ����ҽ���Ա������ܺ��˴�ɺͽ⣻��������֧������������ʽʩ��ѹ���Ӷ�ʹ�ܺ��˽��ܵ����䱾Ӧ�����ڴ�������𣻻��ߵ���������������ȷ��Ȩ���˵���ʧ���Եõ�����ȷ������Ӧ�õõ����պ�ͬ�⸶ʱ�����˾ܾ����кͽ⣬�ȵȡ���֮����������Ҫ���ʵ��ķ�ʽ���ر������˵����棬���Ҵ����������˵������������ܺ��˵�����

������Ҫ���չ�˾ͬ�ȶԴ����������뱻����������Ļ����ϣ���Щ�����Ա��չ�˾ʩ���˸�������κ��ߵ�����������������棬���չ�˾Ӧ�öԱ������˵���������������غͿ��ǣ����������˵�������������Ҫ�ĵ�λ�����磬�������ݷ�ԺҪ���չ�˾����Ա������˵���������ر���Ŵ������չ�˾����Ȩ��Ӧ��λ�ڱ������˵����档 ���ַ����������ϸ����Σ���Crisci���У����ٹ��������鷨�ٲ�����һ�����Ƿ������ձ����˿��ơ�

�������ϣ���ͨ����������Լ��;�����豣�����������Ȩ��ͬʱ����Ҫ�ϸ�綨��һȨ�����ں������ӡ���ʽ�Լ����ơ��ڸ��豣�����������Ȩ���Ʊ������˺͵����˵���Σ�յ�ͬʱ��ҲҪ��Լ��һ�����б����˲����IJ���������ÿ���˶����������Ȩ����������Ҳ�����⡣���ǹ�Ȼ���ܷ��г����õ�����ģʽ������ؽ����г��Ӷ��Ա��չ�˾ʩ������Ϲ������Σ��������������������Ȩ���ͻ����ԣ����ǣ������α�������ʵ���У�һ���漰�������εȱ����˺ͱ������˵������ͻʱ�����չ�˾����������������������˶Ա��չ�˾�ͻ�����������ʱ�����ó�ʵ���ú�ƽ����ԭ���ǻ��Ⲣ���������ͻ����÷����������ǽ��������˵������뱣���˵���������ͬ����Ҫ�ĵ�λ�����Ǹ���Ҫ�ĵ�λ����ʵ���ⶼ�Ǵ�ʹ���պ�ͬ��ʵ��������ʵ�ֵ��ֶΣ��Ӷ���ƽ�����ر����������Ƶ�λ�ı������ˣ������������պ�ͬ�ĵ����ˡ���ˣ����ڱ��չ�˾�ij�������������һ�仰�ܽ���ǣ������������������չ�˾��Ϊ����͵��ߣ�������������һ��͵ĵ����������ij������ԶԶ�����ġ�

����(2) �о�ǰ��Ϣ���о�ҪԼ����

�����о�ǰ��Ϣ��prejudgment interest)����Ȩ���е�һ����Ҫ����������Ϊ�˲����ܺ��������ϵ����Ӷ���ʧ���Է�Ժ�����о��⳥��Ϊ�����������������Ϣ����ν�о�ǰ��Ϣ����ָ��Ȩ��Ϊ����֧���ܺ���������Ȩ��Ϊ��ʼʱ�������о�֮��ֹ��������ʧ���棨������Ȩ���𣩼��Լ�����õ����о�ǰ��Ϣ���о�ǰ��Ϣ��Ŀ����Ϊ��ʹ�ܺ������ܵ���ʵ����ȫ���������ԣ���һ������£���Ժһ�������Ȩ��Ϊ�˸����о�ǰ��Ϣ������ڱ�����ǿ����������á�������Ϣ��ʱ������һ���Ǵ���ʧ������ʱ�������ԭ����Ժ�������ϵ�ʱ���𣬵���Ժ������ʽ�о�ʱֹ�������һ���������Ŀ��������������������ģ���Ϊ�������϶��ԣ����Dz������������峥һ���⳥�����в�ȷ���Ҵ��������ծ��������Ժ�������߶���ʼ����ʶ���������������ʩ���о�ǰ��Ϣ������ԭ��������ʧ���Ҷ�ԭ�治������Ϊ���ɵ��о����������Ǽ�ʱ�ģ���ʱ������������Ҫ�ȴ������ʱ����ܵõ����յ��о����⳥��

�����⳥����������������ĵ����ݣ����Ҫʹԭ���������⳥����ô������Ӧ����֧�����⳥��Ļ���������֧��������Ϣ����Ϊ�ʽ�����ʱ���ֵ�ģ��������֧�����⳥������ȫ�����Լ�����ǰӦ��֧������Ŀ��ͬ���⳥����һ���棬һ����˵��һ������������Խ϶̵ļ����µ�ʱ����������ɣ������ڱ��չ�˾��ͷ����������Ƶİ�����������չ�˾������Ȩ��Ϊ�ܺ���֧���������֮���һ������Ϣ����ô���չ�˾��ȷ�����ո���ij��ڵ��ʱ���Դ(��ǰ�������ĸ�����)�����ڴ������߸��Ӱ����������ߵ��о����������ܳ���ʱ�䣬�ɴ�һ�������չ�˾�ͻ���˸����ԭ���⳥����Ϣ��ʹ��Ȩ������ʹ��ֱ������֧���⳥��ʱ������ѵġ����������ڱ��棬�����DZ��չ�˾���ԣ�Խ��Խû��ѹ���ܹ������ٳɺͽ⣬�෴ȴ�뷽�跨�������������ϳ�����Ϊû���о�ǰ��Ϣ�����չ�˾�ijɱ������˺ܶ࣬�෴�����չ�˾�������յĸ�����ȴ������Ӳ��١�

�������ڴˣ������ܶ��ݶ����跨Ժ��������һ�������ɲ���Ȩ��Ҫ�����ж������Ƿ�֧���о�ǰ��Ϣ��������Ϣ�ʡ�ʵ���ϣ��о�ǰ��Ϣ���ڱ��չ�˾�ܲ���Э����������ܹ����̶ȵ��������ò��������Ƿ�Ҫ���չ�˾�е��о�ǰ��Ϣ��������Ҫ���չ�˾�е��о�ǰ��Ϣʱ����Ϣ�趨�����ʡ������������������ض��죬û��ͳһ�ı�������������Ȩ���ĸ�Э��һֱ���������������о�ǰ��Ϣ�����ã�����Ŭ���Ѿ���������Խϵ͵��о�ǰ��Ϣ�����ʡ�Э�Ὠ�飬����Ӧ�ð�����������ʱ���ڹ���ȯ���������趨�����������ܶ��ݽ�����Э������飬�Զ��ڹ���ȯ������Ϊ�����趨�о�ǰ��Ϣ�����ʡ�

��������о�ǰ��Ϣ�����ʰ��ն��ڹ���ȯ���������趨���������ʴ��ڽϵ͵�ˮƽ������ʵ���о�ǰ��Ϣ�Ա��չ�˾������������Ե���Ч���ơ����Ͽ�ʼ�����֮�������ʱ�䣬���ǵ�ͨ������ֵ�����������ʱ�����᳤�X���ʱ�䡣ͨ������ǿ��Ҫ���չ�˾�е��о�ǰ��Ϣ���������Ϣ�ʽ��Ա��չ�˾�����ŵ��������õ��������á�Ŀǰ������ijЩ������Ȩ�����ϵ��о�ǰ��Ϣ�����Ѿ��ߴ�12%�� �ϸ�ˮƽ�����ʻ�Ա��չ�˾�ľܲ���Э���������ã��Ӷ��ñ��չ�˾���ٰ����������ϳ�������������ٳɱ���

�������о�ǰ��Ϣ��ص�����һ������о�ҪԼ����offer of judgmentrules)���ݴ˹������һ�����������������������һ��ͽ�ҪԼ��Ϊ�о�ҪԼ����һ������˺ͽ�Э�飬�������շ�Ժ�о������Ⱥͽ�Э����ԶԾܾ�ҪԼһ����Ϊ��������ô���ܾ��о�ҪԼ��һ����Ҫ�е�һ���IJ����������һ�����Ŀ��ּ�ڿ��Ʋ���Ҫ�����ϣ�����DZ�ڵ����ϵ����˽��кͽ⡣���������ܾ��ͽ�һ�����е��IJ���������ݸ��ݵķ���������ͬ�����ǻ�������Щ��������������ܾ�ҪԼ��һ����Ҫ��Է�֧��һ���������ʦ���á�һ�������ϳɱ������Լ��о�ǰ��Ϣ����Щ����������ijЩ�ݶԾܾ������һ���ı��о�ǰ��Ϣ�����ʣ��Ӷ����о�ҪԼ���о�ǰ��Ϣ��ϵ��һ��

������һ���������Խ�����չ�˾�ܲ���Э����������ƺ��Ƚ���Ч��������������и����������⣺���Ǹ��������one-wayrule)��ֻ�б���——Ҳ���DZ��չ�˾һһ�ܹ������о�ҪԼ������Է��������鲢�����ͥ���о���֮ǰ���������ݶԶԷ�����������ô�Է���Ҳ����ԭ�淽����Ҫ�е���Ӧ�IJ����������Ȼ����Щ�������Ҳ�������ģ����ǿ�����һ���ʶȷ�Χ�ڣ�����ԭ��ܾ�ҪԼ��Ҫ�е�ͥ����ã����������ʦ�ѻ����������ø���������Щ�ݣ����簢��˹�Ӻ����������Ѿ���˫���о�ҪԼ����������˵������˫��ҪԼ������ڶ��Ʊ��չ�˾�IJ�������Ϊ�����õģ���Ϊ˫��ҪԼ���������˱��չ�˾��������Ϊ�ijɱ������չ�˾�ܾ�һ������ĺͽ�����������������ʧ����Ϊ���չ�˾���ջ�Ϊ�䲻�����ؾܾ��ͽ�����ܺ��˶������ʦ���ø���

����(3) �������⳥

��������Ȩ���αȽ���ȷ�Ĵ�������Ȩ�����У����չ�˾ǧ���ټƵ����ӻ�ܾ��ͽ⣬�����Ѱ����������ϳ������Ϊ���ܺ��˿�����ȷʮ�������ĺ�������Щ�����У��ܺ��߲����Ѿ������������Ϻ;����ϵ������˺��Լ������ϵľ���ʧ���dz������ܼ�ʱ����⸶�������չ�˾ȴ����̩ɽ��������������ֵ�����ͽ⣬������ȡ���˷�ָ���ֶ����ܺ���̸�кͽ������� ���ܺ�����ɵڶ����˺������ֵڶ����˺������������Ϻ;����ϵġ�����ܺ��˿����Դ�Ϊ������Ժ���ߣ�Ҫ���չ�˾�⳥���䲻���ŵ�������Ϊ����������ɵľ�����ʧ����ô�����־�����֮��Ҳ���Գ�Ϊ���Ʊ��չ�˾�ܲ���Э������Ե�һ����Ҫ��ʽ��

��������������Ժ�ڶԾ������⳥�����϶�ʱһ�㶼�����ˡ��ڶ�����Ȩ�����������ἰ���϶�����

����§ 46.�������ؾ����Ĵֱ���Ϊ

����(1)�������ʧʹ�ü��˵Ļ�ֱ�����Ϊ�����������ؾ����ģ���Դ��־�����������ɴ˻�����������Ҳͬ�������������

�������ǹ�֮�����¾�������Ȩ��Ϊ��Ҫ�ذ�������1)��������Ϊʱ�ǹ���Ļ��߾��й�ʧ����2)�������Ϊ�Ǽ��˵Ļ��ߴֱ��ģ���3)�������Ϊ��ԭ�澫����ԭ��4)ԭ��ľ�����ʮ�����ء����۴ӡ��ڶ�����Ȩ���������Ĺ涨������������������ʵ���еIJ��������ǿ��Է��֣��Ծ������⳥������ж����һ����Ȩ���ж���һ�������ԵIJ�ͬ�����йؾ������⳥����Ȩ�϶�Ҫ����Ȩ��Ϊ��“���˵Ļ�ֱ���”��������� “ʮ�����صľ�����”��

������ˣ����ڱ��հ������ԣ�Ҫʹ���չ�˾�����䲻������Ϊ�����µľ����е��������⳥������Ҫ�ľ������������ڱ��չ�˾��ʵʩ����Ϊ�Ƿ��㹻“����”��“�ֱ�”�Ӷ����Ͽ����Ե�Ҫ������������ϣ���Ժ�������ֵ��ر����أ�һ���淨Ժ��Ҫ������ʵȷ��һ����Կ۵ĺ���������һ���棬��Ժ�ر���Ҫ��ʶ�����չ�˾�ںͽ�����б�������Ȩ��������Ժͽ����������ɡ���ν����չ�˾�IJ����ŵĶ���ܾ���Ϊ�뱣�չ�˾�����ĺͽ�������ֿ����������þ������⳥��һ����Ҫǰ�ᡣ���������⳥�ǵ��������Ʊ��չ�˾����ܾ��ͽ�����ã�������������谭���շ�չ�������չ�˾ʩ�����ѹ�������εĸ����á�

������ͨ�����þ������⳥�����Ʊ��չ�˾����ܾ��ͽ�Ĺ�������Ҫ�ر������¼�����������⣺

������һ����Ժ�������չ�˾��Ϊ�ı���ʲô�����չ�˾�ĺ�����Ϊ���Ա���Ϊ��“���˵Ļ�ֱ���”�Ӷ��ܹ����¾����IJ����� һ����ԣ�ֻ�е����չ�˾����Ϊ�ڱ�����ʮ��“�ֱ�”���ڳ̶��Ϸdz�“����”���Ѿ�����������ׯ������ı�����ʵʩ����Ϊ����Ϊ�Dz��̴ֱ����Լ���һ������������������ܵģ����չ�˾��ԭ�澫�����⳥����Ȩ���β��ܳ����� ��Ȼ������������϶�ʼ�������۵ģ����յĽ���Ҳ��Ҫ�����ٻ����������ھ�������е�������֤��

�����ڶ����ڵ�һ�߱����У����չ�˾�ͱ�����������Ϊ���պ�ͬ�������ĺ�ͬ��ϵ�����ֺ�ͬ��ϵ�ܷ�����Ȩ���εIJ�������������ʹ�����������չ�˾Ҫ�������⳥��������ͬһʱ���������������Ƶİ�������ȴ�����˲�ͬ���о�������� Cluff. V. Farmers. Insurance. Exchange. �����У�Cluff δ����Ķ���������Cluff�ܵ�����Ȩ����Ͷ���ı��չ�˾���������գ����չ�˾ϣ��Cluff�ܽ������ǿ����ĺͽ����������Ҹ����������������ʦ������ʲô�⳥Ҳ�ò�������Ȼ����в������Cluff��������һ����ʦ����ʦ���鱣�չ�˾ͨ�����չ�˾����ʦ��Cluff�������繵ͨ�������չ�˾��Ȼ������ϵCluff������˵��“���չ�˾�dz�������������ʦ�����ǽ���ʤ��”������в���ܵõ��������⳥���DZ��չ�˾�ṩ�Ľ�������Ѱ����ύ����ͥ����������һ�����á�����֮�⣬���չ�˾�����յ����������Ƹ��ʦ�����չ�˾����������õ�����⳥����Ϊ“�����������Ҫ���Ǯ”����ʱ�����������ص�����ɣ���ݼ������á��ڶ�����Ȩ����������������������46�����涨���йؾ�������Ȩ��Ϊ�������ڱ������о��У���ͥ��Ϊ���չ�˾��δ�Ա�����ɾ�����ʧ�������𰸼��У����չ�˾������Ա�������Ѿ���֪ԭ��Ƹ����ʦ������£���һ�ָ����й����Եķ�ʽ��ԭ�������ϵ���ڴ�ɺͽ⣬��������˰���ȣ������İ����б�������Աʵʩ�˸��Ӷ��ӵ���Ϊ�� ���Դ˰��б������Ϊ��δ�ﵽ“����”��“�ֱ�”�ij̶ȡ�

�������� Fletcher v Western National Life Insurance Co.���У������ļ��ݷ�Ժ֧������Ա���������ľ������⳥���������˱����˺ͱ�������֮�����ͬ��ϵ����������Ȩ��Ϊ�����µİ����ͷ����⳥���ڵ��⳥�ȼá������еı��汣�չ�˾Į�ӹ��ڱ������˲м������ҽ�Ʊ��棬ֹ֧ͣ����Ӧ�������������˵ı��ս𣬲�����ͼ���ñ������˾��ȵľ��û���ǿ�ȱ������˽���ͽ�������ձ��չ�˾��������Ϊ��“�ֱ�”�ģ�����ȴ������ƴ�����ΪӦ�ñ�������Ϊ������Ϊ�Ǻ�ͬ˫��֮�䷢������ͼ�������Ľ�����Ϊ����Ժȴ��Ϊ����Ȩ�Ĵ����ǿ��ܵģ�����ȴ��Ӧͨ�����“�ֱ�”�ķ�ʽ��������Ȩ������ʶ���������ϵ�ʵ����֮��Ժ��ʼ��ע��ԭ���������Ժ�ͬ��ʽ�����ķ��ɹ�ϵ���Ե�����Ȩ���λ���Ȩ����IJ�����

�����ھ����Ƿ�Ӧ�öԾ�����ʩ�ӷ�������ʱ��֮ǰ�������ͷ�ѧ�Ҷ�ǿ���ھ����Ƿ�ʩ������ʱ˫��������֮��Ĺ�ϵ����Ҫ�ԡ����⣬���ع�������Ĺ������Ż���������ҵʵ�����������������ڶ������ļ�ʹȱ���ֱ���Ϊ�ı���ʩ�뷨������ʱҲ�Ƿdz���Ҫ�ģ������ԣ����ǻ������������Ҫ��������Щ���Ŷ������Ĺ����ṩ��ƽ�ĶԴ��ͷ���������Щ���ض���˰��йء�

�����������𰸼��������һ�߱��������ľ������⳥���ף��ܶ�����£����ں�ͬ��ϵ�����һ�߱��յı��������������Ѵӱ����˴��ɹ���Ҫ�������⳥��Cluff��˵�������þ������⳥���Ʊ��չ�˾��������Ϊ���Ѷȣ���Fletcher��ȴ��֤�����ֿ����ԡ����ǣ�����������Ҫ���ǵ������ǣ����־������⳥��������ڵ����߱��գ���������ڵ������ܺ��˶Ա��չ�˾����ܾ��ͽ���Ϊ�ijͷ���������Ϊ�������߱����е��ܺ�������û�к�ͬ����Ե������Ӷ��ܽϵ�һ�߱����еı������˸�����÷�Ժ���ھ������⳥��֧�֣������ڵ����߱����У������漰������������ĵ����ˣ����չ�˾�ܲ���Э���������������ر����в��Ϊ����ѹ����Ϊ������������÷�Ժ��֧�֡�

��������������Ҫע��һ�㣬��������һ�ֿ���ʽ����Ȩ��Ϊ�����ھ������⳥�;�������Ȩ��ΪԽ��Խ��������ڹ�ϵ���龳�У����������Ա֮�䣬ծȨ�˺�ծ����֮���Լ������˺ͱ�������֮�䡣���缪��Τ��ָ���ģ�“��Щ����ʵ������Ҫ���ڻ�ò�ƽ��̸���������˺���������ԸЭ�飨voluntaryagreement)���˵�Ľ����д�������ȹ�ƽ�ij���”���ŷ��ٺ�����������ʶ�����չ�˾���䱻��������Ϊ���ܺ��߸������Σ���Ȩ�����Ա��������켪��Τ����˵������ȹ�ƽ�ij���

����(4) ��������

�������⣬���ǻ����Կ���ͨ���Ա��չ�˾�����������֮�������Ʊ��չ�˾�IJ�����������Ϊ���������ڶ�����Ȩ����������Զ���ʹ���������ϳ���wrongfullitigation)�涨��������Ȩ��Ϊ����1)�����������ʹ�ó���ͣ�2)�������ϳ�������������Щ��Ȩ��Ϊ���ٱ��������籣�չ�˾�ڱ�����������������õķ��������ϣ�defensive action),�����ǿ��Դ���������Ȩ��Ϊ�����������������ϵ�·����Ѱ����Ʊ��չ�˾��������Ϊ��ҩ����

�����ܺ�������Ա��չ�˾�ܲ��ͽ����������Ϊ�������Ȩ�����У������˼ȿ����DZ��չ�˾��Ҳ�����DZ��չ�˾�����õ�������ʣ�һ��������DZ��չ�˾��Ӷ����ʦ�����ܺ��˻���������һ����Ϸ�ͥ�����������������������ϳ������ʦҪ�е��������ϵķ������Σ�@ָ����ʦ���д������ϳ���ı��չ�˾Ҳ���������ھ���������վ�������ʵ���У���ʦ��������������ʲ��������Լ����жϺ������������������ϻ��ߺͽ�ľ������෴�����չ�˾����һ�����з����������Ե����á����ڱ������˶��ԣ���Ȼ������������ǰ���������������ϵı��棬�����ڱ�������ͨ��������û��ʵ�ʵĿ�������������һ������±������˶Զ������߲��е����Ρ�

�������Ƿֱ�����������Ȩ��Ϊ�Ĺ���Ҫ�������ݡ��ڶ�����Ȩ��������������������Ȩ��Ҫ��ָ��Ȩ�˶���ط�����߳�������һ��������Ϊ�� ��������Ҫ�أ���1)ԭ�����ϣ�original. action)������ȱ�������ĸ��ݣ���2)ԭ�����ϵ������Ƕ���ģ���3)ԭ�����ϵ���ֹ�����ڶ������ϵ�ԭ���������ģ�������ijЩ����Ҫ��4)ԭ���������ض�����

�����������ϳ�����һ����ָΪ���ض���Ŀ�Ķ��ǹ���ش���ʹ�÷��ɳ���������Ȩ��Ϊ��Ҫ�ذ�������1)����Ϊ��ijһ�ض���Ŀ�Ķ���һ�ֲ�δ����������Ƶķ�ʽ������������һ��������Ƶķ�ʽ����ʹ�����³���2)ȷʵ���ڲ�����ʹ�����³������Ϊ��һ����ԣ�ֻ�е��������ϵĹ���Ҫ��Ҫ����ʵ��ʱ�Ż������������ϳ�����ܺ��˽��оȼá�

������Ȼ������Ȩ��Ϊ�Ĺ���Ҫ����һ�������ǿ��Դ��п��������߶���һ������Ҫ�أ�����Ȩ����Ϊ��������ʹ�÷��ɳ����Ҫ�е��������Ρ�Ŀǰ�������������ݵĹ涨������ȫһ�²��Ҹ��ݵĹ涨Ҳһֱ���ı仯����Ŀǰ�������Ǹ������������ἰ�ĺ���Ҫ�ض���������ϸ���Ե��ض�Ҫ��������Щ��Ժ�Ѿ�����������Ȩ��ʽ�ں�Ϊһ����һ����Ȩ��Ϊ��������Ŀ�Ķ��������ϣ�using litigation for an improper purpose),������ν�IJ�������Ŀ����ָΪ�����������ȷ�Ϸ���Ȩ��֮���Ŀ�Ķ��������ϡ�

�������ǣ���ĿǰΪֹ�������Ǹ��ݶ������ϻ��Ǹ����������ϳ���������Ժ����û�н����ܺ�����Ա��չ�˾�ܾ��ͽ������Ķ���������Ȩ֮�ߡ��������ѱ��չ�˾��������������������ϵķ�Χ�ܸ��õض��Ʊ��չ�˾�ܲ���Э��������Ϊ��

����1) ���������Wrongful defense)

����������������Ȩ�����ڱ��չ�˾����ʵ�������ʮ����ȷ�����չ�˾����������еĶ��������Ϊ��wrongful defense)�����˾�������ͽ�������ϣ��Ľ��̣����ӵ����˾�֤�����ݺ����ѣ��Ӵ����ܺ��˳е��ijɱ������Ҳ����˲���ƽ�����������������顣���չ�˾������Ϊ���ܺ�����ɵ����봫ͳ�����ϵĶ���ʹ�����ϳ���Ա�������ɵ�����ʵ��һ���ģ�������û��̫��������Ȼ�������Ͽ��Խ���������ȣ���������ѱ��չ�˾�ķ�������������������ϵķ�Χ�������մ�ͳ�������ϵĹ���Ҫ�������ǿ��Է��ֺܶ����⡣����������Ȩ�ĵ�һ��Ҫ�ؾ���“ԭ�����ϵ�����ȱ�������ĸ���”��Ӧ���ڱ��չ�˾�ܲ���Э����������ϵ��龳�£���һ���ϰ�����ԭ�������ںܶ�ʱ�����ɱ��չ�˾������ģ������ܺ����ڱ��չ�˾�IJ�������֮��������Ժ����ġ������ܺ��˶��ԣ�������չ�˾��һ�����κ���ʧ������ȷ�İ����ܲ���Эʱ���ܺ��˻���⳥��Ψһ�Ļ�����ܾ�����Ժ�������ϡ���ʱ��������ն������ϵĹ���Ҫ����Ҫ���ܺ�����Ϊԭ������Ҫ��Ժ������Ա��չ�˾�Ķ������ϣ���Ϊ֮ǰ�����ϳ������ܺ��˷����ġ�������������Ҫ��ȷ���ǣ����չ�˾�ĸ����谭���������������Ϊ�������ϵ�����ԭ�����ܺ��˶���Ϸ�����Ȩ�������š���ˣ��������龳�У�����Ӧ����ʶ��������������ĵ����ز�����������Ύ�ʼ�ģ�������������˭�����ǵ����˵���Ϊ�������չ�˾û�к������ݻ�����Ŀ�Ķ����ӻ��ӳ�����ʱ�����չ�˾����Ϊ�Ͷ�ԭ��������������ƻ��˷�����ϵ��Ŀ�ꡣ

�����ڶ����������ں�Ϊ“�����ĸ���”�����չ�˾�ĺ��־ܾ��ͽ��������ϵ���Ϊ���Ա��϶�Ϊ“ȱ�������ĸ���” ��������һ���������չ�˾��������Ϊʱ����Ҫ���죺���չ�˾�������Ӷ��������Ա�Ƿ���ض��������ض���ʵ�����˺����ĵ��飬���չ�˾�Ƿ��ھ������Ļ������γɹ��ڷ������û��߰�����ʵ�ĺ������磬���չ�˾��������Ա�������صķ��ɺ涨ʱ�Ƿ�������ְҵ�����淶���ڸ��ݰ�����ʵ�ͷ��ɵĻ������γɺͽ����������ʱ�Ƿ��������Щ�����DZ��չ�˾�ܾ��ͽ�ѡ�����ϵ�“�����ĸ���”�����DZ��չ�˾ϴ�Ѷ������ϵ�“�����ĸ���”���෴��������չ�˾����������Աû�жԸ����İ�����ʵ����ط��ɽ���ȫ�澡ְ�ĵ��飻������ٳ��������𰸼�֤�ݣ�����Ȩ���Ρ��ܺ���������ʧ������ȷ�İ�������Ȼ�ܾ��ͽ�ִ�����ϣ����߶�ͬһ���൫ȴ�˴˴��ڲ���İ����в�ȡ��ͬ�Ĵ�����ʽ�����ǾͿ��Զ϶����չ�˾������“ȱ�������ĸ���”��

���������������DZ��չ�˾�ķ����������Ƕ���ģ����ڲ�������Ŀ�ġ���Ȼ“������Ŀ��”���жϱ���Ϊ���ۣ������ǿ��Դӱ������ͼ���������濼�죬�Ӷ����Զ�“������Ŀ��”���н�Ϊ�۵����⡣һ����˵�������������ٰ������¼������ݣ���һ�������ǵ�ԭ������ʶ����������û�м�ֵ���������Ȼ�����������ϣ���������������ϵı���������һ�����п��죬�������չ�˾��֪���ڰ�����ʵ���ɷ���û�з���������Ȼ��ԭ������Ž��п��磻�ڶ���������Ϊ��ǿ�ȱ����������Ȩ����������ĺͽ�Э�飬ԭ���������ϳ�������������£�ԭ����֪���Լ��������ϲ����ܻ��óɹ�����Ϊ��ǿ�ȱ�����ܺͽ�Э����Ȼ��Ժ����ɧ���Ե����ϡ� ������������һ�����п��죬������չ�˾���������߾ܾ��ͽ�������ɱ�ǿ����ԭ���������ܺ��˴�ɽϵ͵ĺͽ�����ʱ����Ϊ����ı��չ�˾����Ϊ�������ἰ��ԭ�����Ϊ�ڱ�����û�в�𡣵����������DZ��沢��Ϊ�˻�ö���Ȩ������Ĺ����þ�����Ϊ�˾���������ԭ����������Ĵ������̶�������ߡ�

����2) �������ϳ���abuse of process)

�����������ϳ���Ҫ������Ϊ�˲�������Ŀ���Բ��������ֶ�ʹ���������ϵ�ijЩ������ǰ�������Ķ������ϲ�ͬ���������ϳ���IJ���֮���������ڶ�����������ϣ�������Ϊ��һ����δʵ��Ԥı��Ŀ�ģ������ǹ���ش����ʹ�����ϳ���Ŀǰ�������������������ϻ�û�г����������ϳ����ڷ����������е����á�����������Givens. v. Mullikin�� �ж���Ϊ�����Բ�����Ҳ������������ϳ������Ȩ��Ϊ�����𰸼����ص��DZ��չ�˾Ϊ�˲�������Ŀ��������ǰ������ǰ����ּ����Ѷ��ʼ֮ǰҪ���������˽���������ʵ֤�ݵȲ��Ϲ�����ʹ���ϵ������ܹ��������֪����������ĺͽ�����ʲô������Givens���У���������ڱ��չ�˾������¶�����ϡ��������ʦ����������������Ϊ���չ�˾ҲҪ�е�������Σ���Ϊ�������ϳ�����ʵ���ڱ��չ�˾��ָ���½��еģ���ԭ�淢���� 230��������ѯ����Ҫԭ������������������֤�����չ�˾ͨ��������ѯ����ԭ��������֤��õ���Ϣ���൱��һ����Ҫô�����Ѿ����������밸�����齹�������أ�Ҫô��Щ��Ϣ��û�б����չ�˾���к��������ôӶ��ó���������Ч��Ϣ���������ʦ����������ԭ�淢���� 70���Ŵ�ƱҪ��ԭ�潻��ҽ�Ƽ�¼�Լ���������ʹԭ�������ѿ����밸���ص��ļ�������������ԭ�������ҽ�������ȡ�������ϡ�

����5.4 ������

������ǰ���µĻ����ϣ�����ּ�ڴӸ���۵ĽǶȽ�ʾ��Ȩ���⳥�����α������־ȼû��ƵĻ������������α��ռ�������Ȩ���εı�����ƽṹ����������ϵ�����ķ����������������ַ���������������Ȩ����ʢ�У��������������ε�ʢ�У�����ᱳ�������������Ϊ���α��յij��֡���չ�Լ����α�������Ȩ���⳥���������ṩ�������������α���������Ȩ�ȼã��������������ڵ�Խ��Խ����������벢������Ȩ���⳥�����ߵĻ�����ϵ�г����˶����塢���ط��ɹ�ϵ����ľ��棬�����ܴٷ�����֮��������ͻ����������Σ�գ����²�������Ϊ�ķ��ġ���������������ԣ���Ȩ���Σ������䲻ȷ���ԣ������α��ղ����ͷ�չ�ij�������������������α��յ���ʢҲ�ٽ���Ȩ��ʵ�����µķ�չ������֮���Ѿ���ԭ���ĵ����Եļ�����ϵ��չ��˫���Եĺ���������ϵ��

������Ȩ���⳥�����α��������ֹ�����չ��˫����ϵ�У���Ȼ������ʵ�ֻ������á��ٽ���ḣ��ΪĿ�ģ����������α��������ֵ��������塢�������塢����Ч��Ŀ������Ȩ���⳥����ֵĸ������塢�������塢��Ϊ���ص�����ǻ�����Ȩ���⳥ʵ���в�����ͻ���Ӷ�������Ȩ��������������Ԥ�����ܣ������α��������ϵ����������������Σ�գ�����������IJ�������Ϊ��������������Ӧ�ۺ������г��ֶΡ������ֶκͷ����ֶ���������������Ͽ��ܲ����ĵ���Σ�գ�ͨ����ǰ���ƺ��º���Ƶȴ�ʩ�������α��ն���Ȩ�����ܵ��������ã���һ���Ż����ߵĻ�����ϵ���ڴٽ����⳥��ữ��ʹ�ܺ��˵õ���ʱ���ȼõ�ͬʱ��������Ȩ������Ϊ���ء��綨��Ϊ���ɵĹ��ܡ�

���ر�ƪ��ʿ����Ŀ¼�鿴ȫ�� ��һƪ����Ȩ���⳥�����α��ջ�����ϵ֮��������� ��һƪ�������л