��ܰ��ʾ����ƪΪ��ʿ���IJ����½ڣ������Ķ�ȫ�ģ�����������ĩβ

����4.2 ���α��ճ�Ϊ��Ȩ���⳥��“Ӱ��”Ҫ��

����������Ȩ��������Ϊ�˳е���Ȩ���ε�ǰ��һ��Ҫ������Ĵ��ڡ���Ϊ�Լ���Ϊ����֮��������ϵ�����������»�Ҫ����Ϊ�������ϴ��ڹ�����������ʵ����Ȩ������Ĺ����У���ЩҪ�ؽ�������Ϊ�˳е���Ȩ���ε���������㣬Ҳ��ǰ�����ᵽ��“�鱾�ϵ���Ȩ��”����ij�̶ֳ���˵���ڷ���������Ȩ���⳥�����У����α�������Ȩ���ε�“Ӱ��”Ҫ�أ���һ�ص������α����г�����Ĺ����Ե�����ͻ������Ȼͨ����Ȩ������ȷ��һ����Ϊ���Ƿ�е���Ȩ����ʱ���迼�DZ������أ���һ���漰����Ȩ���⳥ʱ����������һһ�����ǼӺ����Ƿ��������α���һһȴ����Ȩ�����������Ҫ�ء�

����������Ϊ����Ȼ��Ȩ���η�����Ҫ�������������������ζ���ںܶ��������Ȩ������Ȩ���⳥�ƶȶ��ܹ������Ļ������ܡ���Ȩ���⳥�ܷ�ʵ�ֻ���������Ȩ��Ϊ�˵��⳥�����Լ��ܺ��˵ľ�֤�������ʵ���У����ٻ������Ż������˽���Ϊ���Ƿ����㹻���⳥��������Ϊ���㷨ͥ�о��Ӻ��˳е�ȫ�����⳥���Σ���������Ϊ�Ӻ��˸�����û���⳥��������ʵ����Ȩ���⳥���Ƶ�����ܡ��ڹ�ȥ���⳥���������ڸ��˵IJƸ����۳̶ȣ�����������е��ֺ�Ƶ�����ϣ����쳣���ܺ����ڶ࣬�����Ȼ��ȫ�����Ӻ��˵ĸ��˲Ʋ����ܺ��˽����⳥��һ�������ڼӺ��˲Ʋ��������ܵ����ܺ��ߵ���ʧ���������һ����Ҳ�����˼Ӻ��˵����Σ��п��ܴӾ����ϻ���Ӻ��ˡ�����һ��������˵������Ȩ���⳥�����У�˫��������������Ҫ�ṩ��Ӧ��֤����֧���Լ������������ܺ�����������ͥ�ύ������������ȫ��֤�ݣ�����ֻ�ܻ�ò��ֵ��⳥�����������ѧ���类��Ϊ��Ȩ���⳥��ȯ��damageslottery)��ͥ�⳥��Ʊ��forensiclottery)��

��������һ���о������ʦ���ԣ�����Ȩ���⳥�����У�����Ҫ��ע�����������棺�Ӻ��˵���Ȩ���Ρ��ܺ��˵�����Լ�ʵ���⸶�Ŀ����ԡ����������������У������ʵ���⸶�Ŀ����Է���������Ҫ�ĵ�λ�������Σ���Ȩ�������������Ϊ�������ǰ���߶��ԣ���Ȩ����������ʦ��ɿصķ�Χ����ʦ����ͨ���Լ��ķ�ѧ֪ʶ�ͱ��ۼ���֤���Ӻ��˵���Ȩ���Σ����������������棬������ʵ���⸶�Ŀ����ԣ��ٸ�������ʦҲ����Ϊ�����⸶�Ŀ�����һ����ȡ���ڼӺ��˵ĸ��˲Ʋ���һ����ȡ����������ɢ��ʧ����������ӹ���ɣ����α���������Ҫ������֮һ�����ԣ������ܺ��˴�����ʦ���ԣ�������İ���������ɾ���ʧ�Ľ�ͨ�¹ʣ����ұ��滹��һ�ž����

�������ڷ��ٶ��ԣ����α��յĿɻ����Ҳ��Ϊ��������Ȩ�����о������в��ò����ǵ��������ء�Ӣ���ķ������ڴ�������ʱԽ��Խ����漰�����������������ۡ��������ʣ����α���������Ҫ�������������֮һ������Ҳ������ͬ�������Ρ����������ķ�ԺԽ��Խ��ȷ�ر������������о�ʱ���ǵ����α���ʢ����һ��״����Ҳ����ʶ�������α�����Ϊ������߽��п������Ҫ�ԡ�

����������ʶ������ͨ�����α��շ�̯�������ٵ���Ȩ����֮������Ա��Ը��ͨ������������ɢDZ�ڵ���Ȩ���Σ��������ڳе������Ȩ���⳥���Ʋ�����һ������������Ȼ�����ϱ������ԣ������ڹ�˾�Ⱦ��������ϱ��ֵø���ͻ������˾����ҵ�Ⱦ�����֯��Ը��ͨ���������α��յķ�ʽ����ɢ���ڲ�Ʒ������Ȩ��������Ȩ��ְҵ�˺���Ȩ����Ȩ��Ϊ�����ٵľ���Ȩ���⳥���Ρ�

����������������Ӣ��һ�����������ʾ�����չ�˾֧��������Ӣ����Ȩ�⳥�ܶ��94%���ڸ������⳥�����У����չ�˾����֧�����⳥�����ܶ��86%��

��������������1990�����Ȩ�����⳥����93.5%�����ɱ��չ�˾�е��ģ���1973����2000��䣬������Ȩ���γɱ���98%�����ɱ��չ�˾�е��ġ����չ�˾��.���ۺ�����ڸ��˶��ԣ��ڴ��������Ӣ��һ�������80000���������з����ĵ��飬��Ȼ��������������о����⳥����������٣�ƽ����2500Ӣ�����ң����Ǻ��������ܹ��е����˾���˺������û�б��գ�����������ƾ����Ȩ��һ��֮�����ܺ��˻ظ����¹�֮ǰ��״̬����Ӣ���ȱ����ƶȷ���Ĺ��ң�90%����Ȩ���ϱ������DZ��չ�˾��ʣ�µ�������Щ�����ۺ�Ľ������ұ���(self-insured)�Ĵ���˾����֯��ֻ�к��ٵ�û��Ͷ�������������ı��档

������Ҳ���Դ����α��յĿ��ٷ�չ�̶ȷ�ӳ����������ڴ�ͳ�IJƲ����ն��ԣ����α��մ�20����40����Ժ������������г��еı�����Ϊ���ۣ���1958�꣨�����������α��ձ����ܶ���Ʋ����յı����ܶ��ƽ����2008�꣬�������α��յı�����������ٶ�ά����3.67%��ˮƽ������ڼ����α��յı����ܶ�������436%��

��������������״����ѧ����Ϊ����Ȩ��ϵ�ı����Ѿ������ı䣬���α��ղ������DZ���������������ĸ����Թ��ߣ�����Ȼ�����⳥����Ҫ�ֶΣ�����Ȩ��������Ϊ��Ϊ��һ���̵ĸ������ߡ�û�б��գ���Ȩ��������Ҳ���������ڡ������˶��ԣ�“û�б��գ���Ȩ��ϵ�������Ȩ�������ѹ�¿������������ƶ�ȡ���ˡ�”�����Ƿ���ȡ�������α��ճ�Ϊ��Ȩ���⳥�е�һ����ʱ���ڵ�“Ӱ��”Ҫ��ȴ�Ѿ���Ϊ��������ʵ��

����4.3 ���պͽ⼷ռ����Ȩ���ϵ�����ռ�

�������α���֮�����ܷ�չ�����Ѹ�ͣ������������α����ܹ�ͨ�����ճع㷺�ط�ɢ���պͳɱ���������ͨ�����չ�˾�����α��յ������ñ����⳥���֮��Ȩ���ϳ����ܹ�����ݵش�����Ȩ���ף���һ����Դ�ڱ��պͽ⡣һ�������չ�˾�б�����Ȩ��ϵ�����˼Ӻ��ˣ��������ˡ����棩���ܺ��ˣ�ԭ�棩֮�����Ȩ���⳥��ϵ�����չ�˾�뱻�����ˣ��Ӻ��ˣ�֮��ı��պ�ͬ��ϵ�����չ�˾���ܺ���֮�������Ȩ��ϵ����������Ȩ�˱��չ�˾���ܺ��˱��չ�˾֮��Ĺ�ϵ������ÿһ����ϵ���漰�����պͽ⣬����˵�ͽ��Ѿ��ײ����������������ͱ����¹ʽ����ÿһ�����ڣ���ռ���߽�����Ȩ���ϵĴ��ڿռ䡣

����4.3.1 �ͽ��ֻ����ϣ����չ�˾��Ե�ѡ����

����������������Ȩ����ʱ����Ȩ�˺��ܺ��˻�ѡ��ȥ��Ժ����ʦ¥���ì�ܡ��������������α��յ��ռ��߸����ʣ���Ȩ�˴���ܵ����α��յı��ϣ������߰ѷ�������п�Ԥ���Ե�ȷ���ı��շѺͷ����¹�ʱ����õ��⳥�ཻ�ף��Ӷ����ضԽ����¹��Ƿ������������磬�ڱ����г�����Ĺ��ң�������Ȩ�����еı��棨���Ӻ��ˣ���Ͷ���ˡ�?���ԣ�������Ȩ������Ҫ������������Ƿ�Ժ����ʦ¥������֮�Ա��չ�˾�İ칫¥�ˡ�

��������һ���棬�������⳥��ϵ�ڵ�֮�����ͬʱ��Ȼ�����ѱ��ղ�ҵ��ǣ�ơ�����չ�˾I^Ȼ��Ϊ��Ȩ���������رܵ�“Ӱ��”���壬����Ȩ���Ľ��������Ȩ����ʩ��Խ��Խ���Ӱ�죬������������Ȩ����˫�������˶Բ����õ��������١���Ӣ����90%����Ȩ���ϱ����DZ��չ�˾��ʣ�µ�������Щ�����ۺ�Ľ������ұ��յĴ���˾����֯��ֻ�к��ٵ�û�й����յ��˲������������ϵı��档���ԣ�һ���������ڱ��յ��б���Χ����Ȩ��Ϊ����������������������ת�Ƹ����չ�˾����ʱ���������˽������Ŀ���ȨҲ��֮һͬת�Ƹ����չ�˾������������˳�������������һ����������ÿ���ض������Ĵ�����ʽ�����ɱ��չ�˾�����Ͳ�������ѡ��������˺ͽ��������˽������ϣ�����������ϣ���ô��˭���б绤����α绤�����չ�˾���������ڱ��������˷��Ի�֪���״������Է���ɺͽ⣬���߾ܾ���ɺͽ���������������ϳ���

������Ϊһ���������壬Ч�ʺ������DZ��չ�˾����Ȼ��?�ڴ�����Ȩ����ʱ����ο��ٸ�Ч�ؽ�������DZ��չ�˾�ij������ע���ģ����ԣ��ڱ���ʵ���У����չ�˾��չ��һ��������Ȩ����������ϵ�����Ȩ��������������ĸ߶���ϵ����Ч�ʻ���������ơ����������������Ҫ���ص�֮һ��������������⳥������Ĵ�С�ͱ������εĴ�С���ȡ��ͬ��������ԡ�

�������ڱ�Ķ��С��С�������Լ�“����ͨ��”������fasttrackcases)���ԣ����չ�˾һ��ϣ��ͨ������Ȩ�˴��“�ͽ�”�Ӷ�Ѹ�ٵؽ�����ס����չ�˾ͨ����������Ա���ܺ���֮����ʱ���ڽ��еĹ�ͨ��Э�����ּۻ��ۣ�������֮ǰ�Ϳ��ٵؽ��һ����һ��С�����ⰸ������Ϊ�����ı��չ�˾֪���������ϵ�Խ�ã�����ijɱ�Խ���Լ�Խ������Ӣ������Ժ�ķ�����˹��Phillips)ѫ���������ƣ���ʦ�ͷ�Ժ������ٲ��뱻�����Ѿ�Ͷ����С����ף���Щ�����������չ�˾��������չ�˾��“�ͽ�”�������Ƕ�С�������ⰸ���ĺͽ⣬�����ڿ��ٽ�����ף����ܺ��˻�ü�ʱ�⸶��

������С����Ȩ������ȣ��ڴ����Ȩ�����У����չ�˾�Ĵ���̬�ȱ�ý����ö࣬��Ϊ�����Ȩ�ı����⳥��ϸߣ�һ�����չ�˾��Ҫ�е����Σ���ʱ��Ҫ֧���ܺ��˼�ʮ��������������⳥�����С��������չ�˾�����స���Ĵ��������ö࣬����Ҳ��Ϊ���ӡ���������䲻�����ڡ����籣�չ�˾�ڴ���С���ʱ���ֵ�ԭ��һ�������չ�˾�Դ���������������Ҳ�ǽ���Χ����“Ч��”��“����”��չ���ģ��������Լ����������

�����ںܶ�����Ȩ�����У���Ȩ����ʮ�����ˣ�������������綨����Ȩ�Ĵ�СҲ����ȷ����С����Ȩ�����ν綨�ϲ���ʵ���Ե�����ֻ������Ȩ�ĺ����Ϊ���ء�����˵�����չ�˾�����స���Ĵ���Ӧ��ʮ�ֿ��Ѹ�٣�r�������Ȩ���ܺ���������Ա��չ�˾�����ⷽʽ�е�ʧ������������

����һ����ԣ������Ȩ��������ʧ����ϴ���ʧ�����п������������˱��յ��������������������Ȩ��Ϊ���ܺ������չ�˾����ĺͽ������ڱ���������֮�ڣ����չ�˾����Ҫô�ܾ��⸶��Ҫô���Զ�����ܺ���Ը����ܵĺͽ���������Ը������⳥���Ҫô���ܺ�������ĺͽ��������������ּۻ��ۣ�����ʱ�䣬ֱ��������Ҫ�ֵ���Ժʱ����ǿԸ����кͽ⣻Ҫô���ɴ�ܾ����ܺ��˴�ɺͽ⣬�������������ϳ�������һ�仰���������DZ��չ�˾�����Ͽ���ʧ�ܵ�����������ܺ��˺ͽ⣬�����Ͽ��ܳɹ����������Ѱ�����ϡ�

�������չ�˾�ڴ�����������֮������ô�������Dz�Ը����ٵؽ�����ף�����Ϊ�˽�����ά�����չ�˾�ľ�Ӫ��������ֹ���ڼ��⸶��������Դ����Ȩ�������������һ�������������������������������Ǻͽ��������һ�����ܺ������г��Ϻ����뱣�չ�˾�ּۻ��ۣ���Ϊ����Ȩ�����У��ܺ��˿��ܼ��е���Ҫ����⳥�����������پ�����ѣ��ܺ���һ����ܲ�Ը��������ϵķ��ն���Ըͨ���ͽ����һ���ϵ���Ŀ���⳥�����������������Ŵ����ۣ��ͽ������ģ�ͣ��ͱ���ʵ���������ϵľ�Ӫ�ۣ������Ƕ����������չ�˾�ͽ���Ե�ѡ��ԭ��

����4.3.2 ���ֺͽ������ģ�͵ĶԱȣ�ѡ��ƫ�õľ��÷���

��������ijЩ�ر�����⣬��ʦ�����ٺ�ѧ���Ǽ�������Ϊ����ǰ�ĺͽ�����ϸ����ˡ������ٲ��������ϸ��ţ�������ѧ����Ϊ������һ�������������о���һ��ʧ�ܡ�Ŀǰѧ����Ժͽ����Ҫ�����ֽ���ģ�ͣ�һ���DZ��ľ���ģ��(standard economic model),���ֽ���ģ�ͽ�“�ͽ�”����Ϊһ�ִ���ľ���ѧ�ϵ�̸�У���̸�й����д�ɺͽ�ľ����������Ǹ��������˶���Ԥ��������ļ��㡣��һ���Ƿ���̸�еļ۸����ۣ�price "theory of legal bargaining)�����ֽ���ģ����Ϊ���ھ���һ�������Ƿ�ͨ���ͽ�ķ�ʽ����ʱ�����ף���������˵���ּۻ��ۣ������г�������Ԥ������������֮�������Ҫ��ͬ�����߸�����Ҫ��

�������ǿ���ͨ������������ģ�͵ķ����������չ�˾��������γɵ����ڶ���

����(1)���ľ���ģ��

����һֱ��������ѧ�Һ;���ѧ�Ҷ���Ϊ���Է��ɾ����������Ǽ�������“������ֵ”��expected��value),����������о��ĸ��ʳ���������õ����⳥�𡣢������۵ĺ���˼���������С�ijɱ������ߵ����棬��˹��һƪ�������ġ����ɱ����⡷��TheProblem��of��Social��Cost)�о��Ѿ��������ṩ�����ַ���ģ�͡���˹����������������Ҫ��һ����������κν��ľ���Ч�涼���Ƕ����ģ������ڲ�����ȡ���ڽ��ijɱ������������������ͬ������£��ɱ����ٵĽ���������Ч�ģ�������ʵ�ּ�ֵ��������־���ѧ�����ϵ������������ѧ����������“�ͽ��ֻ�����”��ѡ����̡�����?���������AlanFriedman)Ϊ���ֱ�ģ���ںͽ��е������оٳ����»���Ҫ�أ�

����ԭ���ڹ�����̸�е���ʱ��Ӧ�ã�1)��Ԥ�ڻ�õ����⳥����Է�ͥ�о��˽���⳥��ĸ��ʣ���2)�ӣ�1)�м�ȥԤ�Ƶ����ϳɱ�����3)�������ĺͽ�ɱ����Լ���4)�����ڻ�õ��⳥�����⳥��֮����о�����ͬ���м�ȥ��������档

��������·���£�William��Lande)������µ�·��˹�ɣ�Richard��Posner)��֧�����ַ�����������˹����Ϊ��ԭ����͵ij��۾���ԭ������ϵ�������ֵ���Ϻͽ�ɱ������ϵ�������ֵ���о��ĵ�ǰ��ֵ�����ԭ��ݶʤ������ԭ��ʤ�ߵĿ����ԣ�����ԭ��Ĺ��㣩�ټ�ȥ���ڵ����ϳɱ���ֵ��������ߵij��۾��DZ�������ϵ�Ԥ�ڳɱ����������ϳɱ������϶Ա��治���о��ijɱ����Ա�����Ϊԭ��ʤ�ߵĿ����ԣ�����ȥ�ͽ�ɱ���

��������ѧ����ˣ�������ԺҲ�����־��÷���ģ������������Ӧ����EvansV.Jeff���У�������Ϊ������Ԥ�Ƶ��о��ɱ�����δ�����ϵĽ��׳ɱ����ںͽ�ijɱ�����������ı��治Ը����кͽ⡣?�����ִ�ͳ�ķ�������£����˫���ܹ���������ֵ���һ�£����׳ɱ��ͱ���Ϊ��һ���˷ѡ�

��������ѧ��������Ҳ���ܰ������Ǹ�ֱ�۵��þ���ģ������“�ͽ��ֻ�����”��ѡ����ԡ�������V����ͨ���ͽ���Ի�õļ�ֵ��J����Ԥ�ڵ��о����P�����о������ԣ�Pp��ԭ����Ƶ��Լ�ʤ���ʣ�Pd�DZ�����Ƶ�ԭ��ʤ���ʣ���T�������׳ɱ���C��S�ֱ���ÿ�������˵����Ϻͽ�ɱ�)�����Ҳ�����ʱ���ֵ���أ���Ϊ�����ԣ��������������һ�µ�����£������ѡ�����һЩ����֧������Ϊ����֧�����ڻ���ɱ����⣬������������ͬ����ԭ��ԭ���ѡ�����ػ���⸶)������ǰ�ĵĽ���ģ�ͣ�����һ��ֻ����V<(JXP)+T��ʱ��ѡ��ͽ⣻������Ӧ��ԭ��һ��ֻ����V>(JX��P)—T��ʱ��ѡ��ͽ⡣������������ֵ����ԭ�����С��ֵ��Ҳ����˵��˫���Լ�ֵ���������ֽ�������ʱ��˫����ɺͽ�ĺ�ͬ����ʹ����ˡ������ͬ����Խ��˫����ɺͽ�Ļ����Խ��

�������ǻ����Դ��������ʽ�ı����з����о��������뽻�׳ɱ�֮��Ĺ�ϵ�����Կ�����ֻ�е�JXPp-C+S>JXPd+C—Sʱ�������˲Ż����úͽ��ѡ�����ϣ����ǽ��������ʽ��ת��һ�£��仯��(Pp_Pd)XJ>2(C-S),�ӱ任��Ĺ�ʽ���Կ��������(Pp—Pd)=0��Ҳ�����������ԭ���ʤ���ʴ��һ�¹�ʶ����ô����������ͨ���ͽ�������Ϊ���ʱ��ͨ�����Ͻ�������ijɱ����ںͽ�ijɱ������ӿ���ȷ�����ǣ������Pp—Pd)<0��Ҳ��һ�������˱���һ�������˽�Ϊ����ʱ������Ҳ��ͨ���ͽ�����

����(Pp-Pd)XJ>2(CһS)�������ʽ�������ṩ��һ���dz���Ҫ����Ϣ��������������ͬ������£��������Խ���Խ�п���ͨ�����Ϸ�����������ǿ��Դ�������������Ᵽ�չ�˾Ϊ���ڴ����Ȩ�����в�ȡ��С����Ȩ������������ķ���������������ͽ���ȡ���ϡ�

��������������ַ���ģ�ͽ��н��Ϳ��Է��֣��ͽ���������Ϳ���б���˽��׳ɱ�����ѧ��transaction cost economics)�Ĺ��ߡ������������ֵ���Ӧ�Ľ��׳ɱ���Խϸߣ���ô����п��ܵ��ºͽ��ʵ�֣��෴����������˶��밸��������Ӧ�Ľ��׳ɱ���Ԥ����Խϵͣ���ô��������Ը��ѡ�����ϡ����ԣ������ͽ�����ϵ�ѡ�������ȡ����(Pp—Pd)���������˶�ʤ���ʵ��жϣ������ж�֮��С�IJ��춼�ᳬ������������DZ�ڼ�ֵ�����Ժܶ�ѧ��������ͳ�ľ���ģ�ͽ�����ע���о��Ŀ����Ժͽ��׳ɱ��Լ�Ч�棬���ֿ�����о��Ŀɲ����ԣ���ȫ�հ��ģ�¿�˹����˽�˽������뻯�Ľ���;������ͼʵ�����ϻ�ͽ�ѡ������е��㽻�׳ɱ�����������ϵͳ��ѡ���Ƿ���ڣ�����ѡ������е�‘�����ƶ��Լ���صķ��ɹ���

����ʵ���ϣ��ڷ���ʵ���У���������������ϻ��Ǻͽ��ѡ����ʱ���������ʽ�ķ��գ����׳ɱ�����������֮һ�����ľ���ģ���������е�����Ҫ�غϲ����ۺ�����������ϵ���Ӷ�����ȫ��ظ����ͽ���е�������Ҫ���ء����ձ�����ģ�ͷ���������������һ�ֳ������յ�Ŭ������ʵ���Ϻͽ��ֺγ����dz������յ�ѡ��äĿ�غͽ���һ��������ı�ı��֣���Ϊ�ڳ�����ȷ���Ե�����½��кͽ���äĿ�ģ�ֻ���ڻ�ó����Ϣ�������½��еĺͽ���ǿ�ȡ�ġ����ǣ���ͳ�ľ������۶Ժͽ⣨����DZ�ڵ����ϣ��ĵ����˵�Ԥ�����������˹����ֹ۵Ĺ��ƣ�����ͳ����ģ������Ҫ��ǰ��֮һ����DZ�ڵ����ϵ����˶�֮��ľ������к����Ĺ��ƣ��������ֹ����ǽ�������ǰ�о��γɵ�ֱ�۾���Ļ����ϻ��ǽ����ڶԷ�Ժ�����١�����������������ϵ����Ļ����ϡ�����Իع�ͷ������������������ǰ���ԭ�������Ϊ����ģ�ͺ����˵���������^^�ֻ�ͽ�ѡ������еĶ����ƶ��Լ���صķ��ɹ��Ӷ�������һ��ϵͳ�Ե�ѡ����

����(2) ����̸�еļ۸�����

�������ǣ��ڶԴ�ͳ��“�ɱ�һ����”�����������������չ�Ļ����ϣ��µĽ���ģ��Ӧ�˶�����������ģ�ͽ������ۡ��������ģ�͵Ľ���ģʽ��“�����ֻ�ͽ�”��ѡ�����۲�Ӧ���ӵ�������������ѡ���ԭ��Ķ�Ԫ�Զ���������ע�����ڽ��׳ɱ�֮�ϡ�����ģ�ͺܴ�̶���������֮ǰ��ͳ�������۵�˼�룬��Ϊ�����˶�����Ԥ�ڼ�ֵʵ�����뵱���˵�ѡ����Ұ��selectionhorizon)�йء��ܶస���д����ű�Ԥ�����������Ҫ��Ӱ�쵱����ѡ��ͽ��ֻ����ϵ����أ����統���˵ķ���ƫ�á����Ϸ��ո������˴�����Ӱ�졢���������������Ͻ��ʱ��ʾ�IJ��졢���׳ɱ���ʤ�ߵĿ����ԡ������˳е����׳ɱ��������������Լ������ڽ������е���Ϊ���ԡ�����Щ���������ڽ��кͽ��ֻ����ϵĹ����в����ǹ����ģ����ǽ�����ϵ��һ��ġ�һ����ԣ���������Ҫ�Ⱦ����ʲ��������۵ö࣬����Ŀ������ض������ۣ��������ж������������Ժ������ܵ���ͬ���͵�Ӱ�졣��ˣ������˶���Ԥ���⳥������غ�ֻ�Ǵ�ɺͽ�һ����Ҫ�Ķ��dz�ֵ������������ֿ���£�“�ͽ��ֻ�����”��ѡ�����ڸ����ӵķ���ģ��֮�У��Ӷ�������þ��÷���ģ��ʱ���ֵ�����ʵ������Ĺ�����ѧ���ķ�����������ݶ������ۣ�ֻ�е�������������һ��ײ�������˫�����ܴӴ˽����л��������£��ͽ�Ż���֡���������������߱�����ô���ϵĶ��ۻ��ƽ����ṩ���õĻر���

����Ҫ���ⶨ��ģ�͵���ʵ���壬�ͱ���Ū�嶨��ģ����ο���һ�����������еķ���������ģ�������˽����г���������ʽ������������⣬�ڶ��������ϣ���ϣ��?�����ˣ�FischerBlack)��һƪ�������ġ���������Noise)������ƪ�����У���������Ϊ���г�������Ҫô����“��Ϣ”��information)��Ҫô����“����”��noise)���н��ס���ν������ָ����֮�е�����Ԫ�أ�arbitraryelement)�������г��϶��ֶ����IJ���ص�Ԫ�ص��¼۸�ƫ���������ڼ�ֵ������“��Ϣ”�Ľ�������Ǵ�����������“����”�Ľ�����Ȼ��һ����ȫ����Ч���г��в������������ף����ǣ�������Ϣ�dz�ֵIJ��Ҽ۸�����Ʒ��ֵ��ȫ��ȣ���ô��������Ҳ�Ͳ������ˣ���Ϊ������������Ѿ�û��ӯ���Ļ��ᡣ���粼��������������˵�ģ���Ʊ�ļ۸�ȷ�ӳ��������Ϣ���н��Ľ����������ε���Ϣ��Ҳ��ӳ�������������н��Ľ����������ŵ�������?���Ǽ۸��е�“����”ʹӯ���Ļ�����Գ��֣����Ҽ���������Ϣ���Ľ����ߴ��½������Ϣ���������������ڽ��аκӣ�һ������ʹ��Ʒ�ļ۸����䱾����ֵ���̫Զ����ô��Ϣ���ϻ�Ѽ۸������ڼ�ֵ��߰λ�һЩ���������������Ǻ��ѿ��嵽��˭��������Ϣ���н����ˣ���˭�������������н����ˡ����ԣ��г��ϵ�����ʹ��ֵ���ʮ��ģ����

�������ݲ����˵ķ������ǿ��Է��֣���Ч�г���˵�������ŵ�һ�����۾��ǣ���Ч�г����¼۸������������ּ۸������ֲ�Ч�ʣ�inefficiency)ȴ��������ڵ�ԭ��ͱ��ʡ���Ʊ�ļ۸������ʱ���ظ������ڼ�ֵ��������۸�����λ��ȴ�����ǹ̶��Ļ��֪�ģ����жԼ�ֵ�Ĺ��ƶ�������������������Զ����֪���۸����ֵ�ж�Զ����Ϊ“�ɱ�һ����”�����еļ�������ڴ���ֵ���������;��кܶȷ���ԣ���������ʵ�����е���Ϣ����Ҳ��ì�ܡ����ǵ���Щ�������������ƶϣ���һ����Ч���г��У��۸�Ӧ�ø��ڼ�ֵ��һ�뵫��������ڼ۸������ķ�Χ���ڡ�������������ĸ��������Щ������⣬���Ǵ�ֱ���ϸо�����һ�������ġ���ʵ����Ч�г��ı��ʾ����ڼ۸�ʼ����һ����Χ��ǰ��ҡ�ڣ���������ԶҲ��֪���۸��Ƿ���ڼ�ֵ����ʱ���ڼ�ֵ��

����������Ҫ�����沼�����ڽ��Ͷ��۹������ᵽ�ļ۸�ֵ����Ч�г�����������Ϣ�ȸ�����������Ҫ���۵��龳����������ͽ��ѡ���������Щ����ѧ�ϵĸ��������ڷ����г������ǻᷢ�֣���������г��ϵ���Ϣ�㹻��ֲ��Ҳ�����������Ҳ����ǰ���ἰ�Ŀ�˹�������������龳���Ͳ����“�ͽ��ֻ�����”��ѡ�����⣬��Ϊ��ʱ������Ϣ��ֶԵ�����Ҳ�Ͳ��������顣���ǣ�ʵ������������龳���ྶͥ�����Ƕ��Լ����Ա��ˡ����������֪�����ͽ����ڲ������Ϣ��ǰ���ϣ��ڴ˻����ϣ����ǻ��γ��˶�δ���������Ƶ�Ԥ�ڣ��ɴ��γ����������ָ��ֹ۵�����ɺ����ݡ�?���ԣ�����Ҫ�������ǵ������ڽ��������ֻ�ͽ��ѡ��ʱ�������г�������һ���������г���Ҳ����һ��������г������dz����������г�����������ʹ��Ʒ�ļ۸������ڼ�ֵ���벢��ʹ��ֵ���ģ��һ�����ڷ���“�г�”��ͬ����������ģ�����Լ��ɴ������µķ��ա��ھ��ײ���ʱ����������Ļ����������ϲ�ȷ���ԣ����ֲ�ȷ���������Ҫ����ɣ����������ʵ�ͷ��ɵIJ�ȷ���ԣ����ڷ��١������źͷ�Ժ�IJ�ȷ���ԣ�������ʦ�Ϳͻ��IJ�ȷ���ԣ��Լ����ڲ��������������IJ�ȷ���ԡ�

������������Ͽ������г���������ȷ�IJ����ǿ��еģ���ô�г������е�Ͷ���������(portfolio theory)����������Ū������Ϸ��յı��ʡ�����ά��(Markowitz)��֤ȯͶ������ģ�ͣ�portfolio selection)�в���������ÿ�ֵȼ��ķ��ն��ԣ����������Ӧ��Ͷ��������۽������������Ͷ������еķ��շ�Ϊ���࣬һ�����г����գ�marketrisk),�г���������ϵ���ڲ��ķ��գ������г�˥�˵ķ��գ����ʱ䶯�ķ��գ����ֱ䶯�ķ����Լ���ܷ��յȣ���������Dz��ܿ��ƺͽ��͵ġ������ڷ��ɾ�������“�г�”�϶��ԣ������龳�µ��г�������Ҫ�Ƿ��ٺ��������������н��ʱ�IJ�ȷ���ԣ���Ϊ�������������н���ܵ����ǵ�����顢�۵㡢���ʡ������Լ���ʱ�������������ձ�Ӱ�졣�����ձ�����������û��̫���ϵ����Ϊ������ϵ֮�ڹ��еķ��գ�ÿ�����������������ַ��ա���һ�������з��գ�uniquerisk)�����ַ�������ijһ�ض���Ʊ��Ͷ������ϵ�����繫˾����ˮƽ��������Դ�Լ�����Σ�յȵȡ�������“�г�”�����з��վ�������������صķ��ա����ַ��հ����������棺һ�������밸����ص���ʵ��֤�ݵ���������һ�������������ڴ˰���ʵ�巨����涨��������ԣ����з��հ���������ʵ�Լ�֤�ݵ�ǿ�ȡ��ͻ���ͬ���ġ�֤�˵�������֤�ʵ���������ʦ���ϼ��ɡ��������ʽ���Դ�����⡣������Щ�����˾�������е����з��ա���������ά�ĵ����ۣ���һ��������ȷ���Ե���������պ�������һ���������������ֵܡ�����Ϊ�����ձ�����û��ʲô���⣬������Ҫ���ⲻ��Ҫ�ķ��գ�����Ҫ���ݲ�ͬ�̶ȵķ������ƶ���ͬ��Ͷ����Ϸ����Ӷ�ʵ��Ͷ������������“�����г�”�У�ԭ�������Ȩ��������ܻᱻ����“����”����Ȼ����“����”��Ϊ�п�������Ը�ģ�Ҳ�п����DZ��ȵģ�ͬ���������ֵĿ���Ҳ�п������г��ϱ�ԭ����“����”���г��У�һ��Ѱ����ۣ�һ��Ѱ����ͼۣ�˫����ϣ�����ٷ��պͳɱ�����ɽ��ף�ʵ��Ͷ����������

��������һֱ���ѷ��ɾ��������г������龳�½��п��죬�Ӷ�ʹ�����е�Ȩ��Ҫ���ܹ��ںͽ�Э����������о��б����ۡ�����ͳ��ۡ����ǣ�������Ҫ�ر�ע��һ��A�ǣ����ɾ��ײ�����һ����ͨ����Ʒ����Ϊ������һ�����ӵ���Ϊ�������˺���·���أ�Henry Hart)�Լ�Լ��?���ŵ�٣�John McNaughton)��˵��“������һ����������”���������������ĺ�ƽ�������ʹ���г��������ĽǶ�����Ҳ����ˣ�������Ϊ����һ��ÿ�������ж�һ�����ض���“��”��“����”���������г������߲��ܽ���˽��ף����Ǿ͵�������������۸������⣻�ڶ��������ɵ�һ����������������������˫�����۵��ʲ��Dz���������˼��㷨�����������ɾ��������г�Ҳ�Dz����ܵģ���������ֻ�ܷ�����˫��֮�䣬�����Ƿ�����һ�ֹ���������������г��У����������û���γ�˽��Э�飨���ͽ�Э��)������ʩ��ǿ�ƽ��ף���Ժ�о��������ֽ���ģʽ�̺������Σ�ա�

������һ��������ȷ���ķ���Ч�г��н��н��Ͱ����ŷ��գ������г�����Щ���е����ʶ������г��ļ۸���Ƹ��Dz�������Ҫ��Ӱ�죬�����г��ĵ����˽��ж��ۣ������ͽ��ֻ����ϵ�ѡ��ʱ��Ҫ���ǵľ��Բ��������龳�еĵ�һ�Ľ��׳ɱ����⣬���Ǿ�����ɱ����⡣������ڱ��չ�˾������repeatplayer���ԣ�����֮ǰ���۵�����������ݽ��н�����ȻҲ��ð�������������н���Σ�ա�

����һ�������£�������ʵ�ּ۸�Ч�ʣ�price efficiency)����Ϊ����ʱʱ�̶̿��ڰ����Ž��ף����ԣ����ھ�������ԣ����ǵ�Ŀ����ʵ�ֽ���Ч�ʣ�transactionalefficiency),������˵�Ľ���Ч�ʲ�����ǰ����˵�Ľ��׳ɱ�����ѧ������ָ����ͳɱ�ʵ�־����ʱ��ɵĶ��ۣ���Ϊ�ںܶస���У��������йصĽ��׳ɱ����ھ����������ɱ����Բ�û��ռ����Ҫ���ã���ӵľ��óɱ������Ƚ��׳ɱ���ռ����������ѧ����Ϊ�����ɾ����Զ�һ����˾ʩ�Ӿ�ijɱ����Թ�˾ӯ�������ļ��Ӱ��ԶԶ�����������ϵ�ֱ�ӿ�֧���ɴ˿ɼ����κ�һ�������������óɱ��뽻�׳ɱ�������ͬ������һ��������������ֵ����������ʵķ��յ��ڣ�����һ������Ȩ�����������������Ҫ���ǽ��׳ɱ�������Ҫ��������ʤ�ߵĿ����ԡ����з����Լ�����ѡ��ijɱ���������⡣

����4.3.3 �������ϣ����չ�˾����������Ե����ڳ���

��������ʹ��Ȩ������ת��Ϊһ�ֶ������ظ�����Ϸ�����չ�˾ÿ����������ķ��գ��������СС�ĸ�ʽ����������Ϸ�е�“������Ա”�����ܺ�������Ա��չ�˾ʱֻ��һλս����һ��“��Ա”��one-shotter)���ڴ�������Ȩ������ǰ����Ը߶�����������������չ�˾����ȡ�����������С����Ȩ�����еĺͽ���Դ��ྶͥ�������స�������չ�˾Ҫô���һ���ϵ�����ĺͽ���Ҫ���ܺ��˽��ܣ�Ҫôһֱ�ڸ������������ܺ����������ӣ��������һ�̲����ܺ��˴�ɺͽ⣬Ҫô�ɴ�ֱ�Ӿܾ����ܺ��˴�ɺͽ⣬Ҫ��ͨ�����ϳ��������ס��ܺ��˺ͱ������˶�“�ͽ�”�������ڴ���������ƿ��ܻ���ա�

����ʹ�ô�ͳ�ĺͽ����ۺ��ѽ���Ϊʲô����Ȩ���������ȷ�����ϴ�İ����б��չ�˾���־ܲ��ͽ⣬���չ�˾������ܾ��ܺ���������ڱ��յ��⳥���ڵĺͽ������һ�㶼����Ϊ�����չ�˾�dz����·�Ժ�������о����������ɴ��������Ķ���������Ӱ�������Ժ��ڱ��չ�˾�����������ľ����ϵIJ���Ӱ�졣�����Ѱ����������ϳ����ɷ�Ժ���������ж������չ�˾�����ǵ���Щ����Ӱ�켫�������������ң��淶���չ�˾��Ӫ��Ϊ�ķ����п���ʹ���չ�˾�ڶ���ܲ��ͽ�������Ҫ���չ�˾֧���������յ��⳥��֮����⳥�����Ҵ���һ������ԣ������⳥��֮����⳥�����⣬���չ�˾���Ի�����������֮ǰͨ���ͽ�������⡣������Щ�����ƺ�����ʾ�ű��չ�˾��Ӧ�þܲ���Э���ܲ��ͽ�Ӷ��Ѱ����������ϳ���Ӧ�û��������ܺ��˴�ɺͽ�Э�顣�������ı��չ�˾�����Լ������ɣ�������Щ�����ܹ���ֵ�֧����ܲ���Э��������ԡ�������������������һ��������֤�������չ�˾������������ʹ��Ч����ķ�ʽ���о�Ӫ��������ڴ�������Ȩ�����Ĵ����У��ܲ���Э����������ܹ�ʹ��Ч��ﵽ���

����(1)�ܲ���Э�Ա��չ�˾��ζ�Ÿ��͵ķ���

����Ŀǰ���г������ͷ��ɻ����ñ��չ�˾�ڴ�������Ȩ�����б��־ܲ���Э����̬ʱ������ζ�Ÿ��͵ķ��գ�������˵���ǣ����չ�˾���Ӻͽ���߾ܲ��ͽ�Ա��չ�˾��ζ��DZ�ڵĸ��ٵ��⸶�����Ȼ��������չ�˾��־ܲ���Э��������������ٵķ��ղ�������˶��ǽ����ˣ���ô����������ԶԱ��չ�˾���Ծ���������������ʵ�ϣ����·��վ�Ӫ�ı��չ�˾�������ᵡ�ڼ����Լ����������־���ʱ�����ٵķ��ա�

���������������г�Ϊ�۲���������ڿ���������Ȩ������ϵ�ͱ����г���չʱ���ɻرܵ���ǰ���Ѿ����ܵ�������Ȩ���ĸ�ⳡ�ĸ��˶���Ŀ��ּ��������Ȩ���ε����ţ�����һ���������ϵ����ƴ�����ܺ����ڰ�����Ԥ�ڻ�õ��⳥������Ҳ����˱��չ�˾����Ȩ�����в�ȡ�ܲ���Э������Խ�������������֮��е��İ��߷��ռ����������Ȩ�����У����ɶ������⳥��������Խ���չ�˾ѡ��ܾ��ͽ���������ϵĶ�����Խ��������ӡ�ڰ�����Ϊ����ӡ�ڰ����ݷ���(Ind.Code(1999))§34-18-14-3�涨��1990��1��1��֮ǰ������ҽ����Ȩ���ף��˺����������⳥�����߲��ܳ���50����Ԫ��1989��12��31��֮��1999��7��1��֮ǰ������ҽ�ƾ��ף�����⳥��ܳ���75����Ԫ��1999��6��30��֮������ҽ�ƾ��ף�����⳥��ܳ���125����Ԫ��

�������ַ����Ķ���Ȩ�����ܶ��������ʵ���Ѿ������˱��չ�˾���ٵķ��գ�ͬʱҲ���������˱��չ�˾�ڴ�������Ȩ�����н��кͽ�Ķ�����?��������£�Ψһ�Ա��չ�˾���Դ��ڵIJ�ȷ�����ؾ���ǰ���ἰ�Ľ��׳ɱ����������г���ռ������λ�ı��չ�˾�������ø����ֶ����Խ��׳ɱ��������ơ�

���������������ܶ��ݶ��й��Ʊ��չ�˾�����ž�Ӫ��Ϊ�ķ��ɣ�the law of badfaith),������չ�˾���ⲻ���кͽ���������������ϳ���һ����Ժ�����о����⳥�����˱��յ����⳥���ô���չ�˾���п��ܻᱻҪ��֧������������֮��Ľ����ԣ����������Ƕȳ����������չ�˾��������ԣ����չ�˾�ƺ�Ӧ��û�и���Ķ����ڴ�������Ȩ�����������оܲ���Э�����ǣ�ʵ������������������������෴��һ�����չ�˾���ܺ��������DZ�����������䲻���ŵ�������Ϊ�������ϣ���Ժ�����۱��չ�˾����Ϊʱ����ȡ�ķ���ȱ��ͳһ�ı���һ����ԣ���Ժ����������ʧ��negligence)�������ţ�bad��faith)�����ţ�good��faith)������ƽ�����interest-balancingrule)��ԭ�����������չ�˾�ھܾ��ͽ������������Ƿ���ڶ��⣬�Ƿ��в����ŵ���Ϊ������ʵ���У���Ժ��ʹ�õ���Щ����жϷ����ǵ�û�и��õذ����ܺ��˻��߱��������ж����չ�˾�Ƿ�“������”������Ϊ������ȷ�����չ�˾������������������ṩ�˸���IJ�ȷ���ԡ��������������������ἰ�Ĵ�������Ȩ�����������ְ����У�������ʵ�Ƚϸ��ӣ���Ժ���϶����չ�˾���ڲ����ŵľ�Ӫ��������Ϊʱ��������ڱ��غ�С��������������ʢ�е�ҽ���¹���ȨΪ����ҽ���¹���Ȩ��������ʵ�������Ѿ��㹻���ӣ��漰����ҽ�ƹ�ϵ��ҽ�Ƴ����ҽ�Ƽ����ȣ����չ�˾������֮ǰ�����ҽ������Ϊ�����жϣ��������жϵ������Ժ�����ʹ���չ�˾���㹻�������ڷ�ͥ��Ϊ��“������”�ؾܾ��ͽ���Ϊ���ѣ���ʱ���ܺ��˻��߱�������Ҳ���κΡ�

����(2)�ܲ���Э�Ա��չ�˾��ζ�Ÿ����DZ������

�������չ�˾��������Ҫ��������Դ��������һ�dzб�����(underwriting profits)���б�����Դ���ڱ��չ�˾��ȡ�ı����ܶ���֧���ı����⳥���Լ���Ӫ�ɱ�֮�������Ͷ������investment profits)��Ͷ��������Ҫ�����ڱ��չ�˾�����ڽ����⸶��Ŀǰ��δ֧���ı����⳥�����Ͷ�ʺ��õ����档���չ�˾��Ͷ��������Ҫ���������ؾ�����Ͷ���������Լ������𡣸����float)��Դ�ڱ������չ�˾���ɵı��ѡ�һ����˵���������չ�˾���ɱ��ѣ����չ�˾����Щ���Ѿۼ������γ�һ���ʽ�أ����б�������ʱ�����չ�˾�ӱ������ó������������������⡣���������չ�˾������һ�������Ľ��������֧��������������ʽ����Ͷ�ʣ���Ͷ������鱣�չ�˾���С�

����������һ���ɹ���ͷ��صĴ��죬����Ϊ������Ҫ�����ⲻ��������Ʊ�������������գ���������֮����Ǯ����Ҫ�İ�������ڱ��ո����𡣰ͷ���ÿ�궼���Berkshire��Hathaway��˾?�Ĺɶ�д�Ž�����𡣰ͷ����Լ�Ҳ�ڶ�������ἰ������ҵ���������ĵط�����ν�ĸ����ÿ�οͻ�����ʱ���ͻ����ȸ����ѣ���������ӣ�������¼���������˾����Ҫ�����ս�һ����˵����������ܶ���ڱ��ս��ܶ��ô���չ�˾��Ǯ���෴�����չ�˾����Ǯ����ʹ���ߴ��ƽ�֣����ڿͻ�Ԥ�����չ�˾֧���˱��ѣ���Щ���Ѿ����ǿͻ���Ϣ��������չ�˾һ�������չ�˾�����������Ǯ����Ͷ����Ǯ����һ���棬����������Һ͵�����û��Ҫ���չ�˾����Ȩ�о��ύԤ��𣬶�����Ϣ����������ʸ��ӽ�������һ���������Ա��չ�˾���������óɱ����ͣ�ʹ���������ߡ�

����֮���������ﻨ�϶�ı�ī���ܸ��������Ϊ�ڴ�������Ȩ�����У������Ҳ�DZ��չ�˾ѡ��ܲ���Э������Ե�һ����Ҫ���⡣������֪����ͷ�ϵ��ֽ���Խǿ��Ͷ���������Խ�ࡣ��ˣ������������ϵı��չ�˾���ø������ԣ�������ʱ���ֵ�Եø�����Ҫ��ͨ���ͽ�̫��֧���������Լ����еı��ս����������չ�˾���ʵ�����и������Ͷ�����ü�ֵ�����ԣ����ڱ��չ�˾���ԣ��ӳ�֧���������ܵ��ӳ���Ǯ������ʱ���Ϊ����������ľ������棬��˵���ʽ������е�ʱ��Խ����DZ�������ʾͻ�Խ�ߡ����ο��ڴ�������Ȩ�⳥�У�ÿ���������⳥������ʮ����������������������ڶ�Ĵ�������Ȩ���������ӳ�֧�����Ա��չ�˾������ζ�Ÿ����Ͷ�ʻ����Ͷ�����档

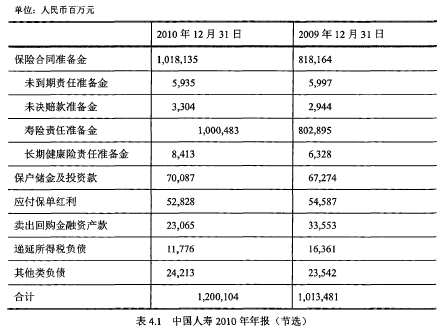

������Щ���������չ�˾��ʼ������“�����”�ļ�ֵ�����Խ��Ը���Ƴٻ��߾ܾ��Դ���Ŀ����Ҫ������⸶��?��Ϊһ����������Ȩ���������ںͽ�������ϡ��о�����֧���⳥���������������ʱ�䡣��Ϊ���ճصĽ����ߣ����չ�˾���������స�������Ǿ����������伫�ؾܾ����ܺ��˴�ɺͽ⣬���Ӿ������ʱ�䣬��������ʱ���ʱ���ֵ�������ڡ��й�����2010���걨����(��4.1)���Է��֣���2010��ȣ��й�������1��������ҵĸ���𣨾�����Դ�μ��±�)�����2009�����2000�ڣ���Ȼ�ڻ����ҵ��1���ڱ���Ϊ“��Ҫ��ծ”��������ʵ���ǰͷ������ﱣ����ҵ��Ǯ�Ĺ���һһ��������ø�����DZ�����ҵ����Ҫ������ͷ�չ;����

����

����(3)������ʦ�ڱ��վ�����е�����

�������չ�˾����ʦ��̬�Ⱥܸ��ӣ��������ְ��ֺ������ݣ�������Ϊ���չ�˾��Ҫ��ʦ���䴦�����ף����Ǵ���ԭ�淽���ܺ��ˣ�����ʦ�뱣�չ�˾�����ôܲ�Ͷ������ʱ���ϼ���ı��չ�˾�������þܲ���Э�IJ�����ԭ�������ʦ��Ӧ����ͼ��������ǿ���ʵ���Ͽ�ԭ�������ʦ��ʹ��ʦ��ɥʧ�뱣�չ�˾���в��ĺ�̸�е������������ǽ���ʦ������ʦ���������ż������վ�����г�����ʦ����ԭ���뱣�չ�˾̸�У����кͽ����ͥ������Ҫ����һ���ijɱ�������ɱ�����������ͷ�ʽ�IJ�ͬ�����졣����������ԣ���ʦ�Ĵ����ɱ����ű��չ�˾�ܾ��ͽ⡢���Ӻͽ⡢�������������϶�ˮ�Ǵ��ߡ�������Ϊ��������������һ�����ҽ����Ȩ������ҪԼ20����Ԫ�ijɱ�Ͷ�롣?��Ȼԭ����ʦ���ܻ��ԭ������õ����ϴ����ѻ���ʤ�߷��������ͻ��������ָ߶�ijɱ��ͷ��գ����ǣ�ʵ���о��������ԭ�������ʦ�������స���б�֤��ά����˴�����ijɱ�Ͷ�ʣ��ټ��ϴ���ҽ����Ȩ������ʦ��רҵ������˸��ߵ�Ҫ�����������ʦ�г����ܹ����²���Ը�����ҽ����Ȩ���ϵ���ʦһֱ��ȱ�����һ����һ������ɸ������ʦ���ܻ��߲�Ը�������������г�����һ�����ܺ���Ҳ������ʦ�г�Ƹ�뵽���ʵ���ʦ���������������α��չ�˾��������������Խϵ͵��⳥������ܱ��չ�˾����ĺͽ�Э�顣�ӳ�Զ���������������г�������ʽ�������ʱ�������������Ȩ�������⳥��Ҳ���������ͣ��Ӷ���������ʦ�������స���Ļ����ԣ�����һ�����г����ܹ��������������Ͱ�����������ʦ�������ͻ������˳���һ������Ϊ���չ�˾�ľܲ���Э��ʹ��ʦ�������ں�����ʱ����ȡ�úͽ�������ϵ�ʤ���������һ�Ҵ����������ľ�Ӫ�������ġ�

�������⣬��������Ȩ���ĸ����������չ�˾������������Ⱥ�廨�Ѿ�������˵������������ϵ�������ϣ���Ŀ�ľ���Ϊ�˰���ʦ��ħ����������Ȩ���ϵ��⳥�������Ȩ��Ϊ�ij������⳥��Χ����Ȼ��Щ��ڶ��������ñ��չ�˾��ü�ʱ�����棬���Ǵӳ�����������Щ�������ĵĹ�����˵��������о�ij�Ч�������������չ�˾ʵ���ض��ĸĸͬʱҲ�����ܺ��˴�����ʦ���´���ҵ��ľ��û������Ƚϼ��˵����ӳ����������ĵ¿���˹�ݣ�����ݾ������ξ��ҵķ��ɸĸ�֮��ҽ����Ȩ������ʦ��ҵ�����Ѿ����ݻ��ˣ�ʵ���г��Ϻ�������ʦ����ҽ����Ȩ���ϡ�

���ر�ƪ��ʿ����Ŀ¼�鿴ȫ�� ��һƪ�����ղ�ҵ������Ȩ���⳥�������� ��һƪ�����α�������ʵ�����Ȩ������ĸı�