������ܰ��ʾ����ƪΪ��ʿ���IJ����½ڣ������Ķ�ȫ�ģ�����������ĩβ

����5 ��Ȩ���⳥�����α���֮�������������Ż�

��������ǰ���µ����ݣ����Է��֣�����Ȩ���⳥�Ŀ���ڣ���ͳ������Ȩ��Ϊ��������Ȩ���⳥�ȼû��������沪�˵����α��վȼû��Ʋ����˹㷺������á�һ���棬��Ȩ�������ĸ��ֲ�ȷ���ԶԱ��չ�˾�IJ�Ʒ���ۡ�����Ԥ�⡢�ʱ����ź��г���Ӫ�����˾��Ӱ�죬�����ᵼ����ν���α���“Σ��”�ı�������һ���棬�����α���������ͳ��Ȩ���⳥�Ĺ����У������չ�˾��Ϊ��Ȩ���⳥���ɹ�ϵ��“����”֮һʱ�����չ�˾���������ղ�ҵ�������α��յľ�Ӫ�����ж���Ȩ���⳥�������������ִ��������������Ȩ�����е�˾�����ж������˾��Ӱ�졣���־ȼû���֮��Ļ�����ʱ���ڷ������Ѿ��γ���һ������Ȩ����Ϊ���ĵ���Ȩ�ȼ�ϵͳ������˵��������������α��յ����أ����ǾͲ�������ȷ�����ִ���Ȩ����ʵ������״����

��������ּ�������ĵķ�����֤Ϊ�������������ڵ����º͵����µĻ����Ϲ�����Ȩ���⳥�����α���֮��Ļ�����������������֮��Ļ�����ϵ������ͼѰ���Ż���������ϵ����·����

����5.1 ��Ȩ���⳥�����α��յĻ�������

������ν��������ָΪʵ��ijһ�ض����ܣ�һ����ϵͳ�ṹ�и�Ҫ�ص����ڹ�����ʽ�Լ���Ҫ����һ���������������ϵ������õ����й����ԭ��������Ȩ���⳥�����α����γɵ�����Ȩ����Ϊ���ĵ���Ȩ�ȼ�ϵͳ�У���Ȩ���⳥�����α���֮��Ļ����Ѿ���֮ǰ�����Եļ�����ϵ��չ������˫���ԵĹ���������ϵ��

����5.1.1 ������ϵ�������������

������Ȩ���⳥�����α��ջ�����ϵ������ǰ�����������α��յIJ����Լ��ڴ˻��������α��յ�ʢ�С�ֻ�е����α���������Ȩ���⳥��ϵ����Ϊ��Ȩ���⳥��ϵ�в��ɻ�ȱ��һ���ֵ������£����α��ղ����㹻����������Ȩ���⳥ʩ��Ӱ�죬���߲��ܲ�����ֵ�����ע��Ļ��������������α��յIJ����Ͳ��������ض�����ᱳ����ʱ������������˵�����α��յķ�չ���������ı�Ȼ�����

������Ϊһ�ֱ��ղ�Ʒ�����α��ճ��ֵ�ǰ����Ȼ�Ǵ���ͬ���Կɱ����յĴ��ڡ����û���㹻���ͬ�ʷ��գ������˾������ڶ�ͬ�ʷ��ջ����һ�����һ���㹻��ķ��ճضԷ��ս��з�ɢ��ת�ơ����α������б��ķ����DZ������˶Ա��պ�ͬ���������е�����Ȩ���Σ����ԣ�ֻ�е�����ϳ������㹻��ͬ���Ե���Ȩ���κ���Ȩ��ʱ�����α��ղ��г��ֵĿ��ܺͱ�Ҫ��

������Ȼ���α�����19������Ҷ���Ѿ����֣����ڵ�ʱ�ı����г��ϴ������Ƿ�չ״̬�����DZ����г������������������α��շ�չ�����ڻ�������ΪΥ���������߶��ܵ��Ϸ��Ե�ڵ�ѡ����������Ź�ҵ�A��չ�ͿƼ��Ľ��������������������Ȼ�ӹ�ҵ������Ϊ������ᣬ�ִ����յ������ԡ����ɸ�֪���Լ���ȷ���ԣ�ʹ���Ķ�������ת��Ϊ���������������������в��һ�ֹ�ͬ�Ŀ־�С�

�������ִ���������¹�Ƶ����Σ���̶Ⱦ����ʵ��ǰ���п���ͳ����Ȩ���⳥�ƶ��Ѿ�����������ת�ƺͷ��շ�ɢ����Ҫ��������Ϊ����ͳ����Ȩ���⳥�ƶȳ��������۸߰���������֤�ܺ��˻�ü�ʱ�����⳥�����п��ܴӾ����ϻ��������ˣ�������ʹ����Ա���ڴ��ºͽ�����ʹ����������ǰ���IJ�����

���������ֱ����£����α����ƶ�Ӧ�˶�����Ҫ�������һ��е��Ƽ����������Ĵ��ۣ���һ���棬��ҵ�����ķ�չ�Ϳ�ѧ�����Ľ���ʹ��������д��ڴ�����ͬ�ʷ��գ������Ǵ�������70�����ʼ��������ս֮��20��Ļָ��ͷ�չ�������¹ʡ���Ʒ���Ρ�������Ⱦ��������ȫ���������¹��ڸ������������ǵIJƲ�������ʱʱ���ڿ��ܱ������ַ���״̬֮�У�����һ�������α��յ�ʢ�б�߱��˻������������չ�˾���Դ��������ʵ���л�ô����ľ������ݣ����Դ�������Ϊ�����Ա����¹ʵķ������ʡ����⳥����Ķ�ѵȽ��о�ȷ���㣬�Դ�ȷ�����α��յijб���Χ�����ʺͳ������εȡ�

�������ԣ���Ȼ���úͿƼ��ĸ��ٷ�չ���������������������չ���������Ϊ������������Ҳ�ɴ˴Ӵ�ͳ�Ĺ�ҵ��Ჽ��һ���Է���Ϊ���������������̬���������ɴ��������ĸ���Ʒ�����յ�����������Ĵ��ģ�ԡ������ֶԷ��յĽ��ǺͿ־��У��������Dz�ͣ��Ѱ���µķ�ɢ���յ������ͻ��ƣ���Ϊ���α��յķ�չ�����˾��������Ҳ�����α����ƶȺʹ�ͳ����Ȩ���⳥�ƶȲ���������ϵ����ᱳ����ʱ��������

����5.1.2 ������ϵ�����ķ�������

������Ȩ���⳥�����α���֮�����������ϵ�ķ��������������α��յ���ƻ��ƣ������α��ն���Ȩ���εļ����ԡ�ǰ�ļ������ܹ������α��յij���ij�̶ֳ�����Ӧ�˴�ͳ��Ȩ���ڲ����ܺ��ˡ���̯��ʧ���������ȱ�ݡ����ң�����ǰ�Ķ����α���Ȩ�������ϵ�ķ��������Է��֣�����������������Ҫ����е������⳥����ʱ�����ȱ�������������DZ��������Ƿ�Ե����˳е���Ȩ�����Լ��е�������Ȩ���Ρ�����Ȩ���εĹ�������Լ���Ȩ���⳥��Χ�Ĵ�С������ͨ����ͳ����Ȩ���������綨�����չ�˾ֻ������ͨ�����յ���һ���߹�����һ����ķ��ճأ����������εķֵ�������һ�������á�

������˵�������α���ֻ��һ�ַ�ɢ���ա�ת�����εĹ��ߡ���������ͨ�����α���ת������֮ǰ����������Ȩ��Ϊ������ȷ����Ȩ���Ρ��������α��ն���Ȩ���ε����ּ�������ƣ������������ȼû��Ʊ�Ȼ���������á����ȣ���Ȩ���⳥�����α��յĹ�ͬǰ����ͨ����Ȩ���ȷ���ȷ����Ȩ�˵���Ȩ���Σ�ֻ�����ڴ�ͳ�Ĵ���Ȩ�����ܺ��˵�����ת�ƵĻ����ϣ�������ͨ�����ջ��ƽ�����DZ����Ȩ�˶��ܺ��˵����⳥���ջ�۳�һ����ķ��ճأ�һ����Ϊ�˷�������ʵ����Ȩ��Ϊ����Ȩ�˿���ͨ�����չ�˾������Ȩ���⳥��̯������DZ����Ȩ�����ϡ���Σ���ͨ�����α��ն��ܺ��˽����⸶ʱ��Ҫôͨ����Ժ����Ȩ��Ϊ�����϶����о���Ҫôͨ�����չ�˾����Ȩ�˺��ܺ���֮����кͽ⣬���۲�ȡ���ַ�ʽ����Ȩ�������϶���Ȩ���εĺ��ġ���Ժ�п�����Ϊ����֮�Ķ�������Ȩ�˵���Ȩ���Σ�ʹ���չ�˾֧������ı����⳥����Ϊ���˵ı��չ�˾�ںͽ�Ĺ����и����п��ܴ���������������ȡ���Լ������ĺͽ���ԣ����ܺ��˺ͱ������˵����档������Ӱ��ĸ�Դ���������α��ն���Ȩ���εļ����ԣ�ԭ�ȵĵ����Ԫ����ṹ��������ڵĶ�����Ԫ����ṹ������Ļ��ڸ��˸���������������������ᣬ���������������������Ϊǡǡ��������Ȩ���⳥�ȼû��ƺ����α��վȼû��ƻ�����ϵ��ԭ��

����5.1.3 ������ϵ�IJ������弰������γɵķ��ɹ�ϵ

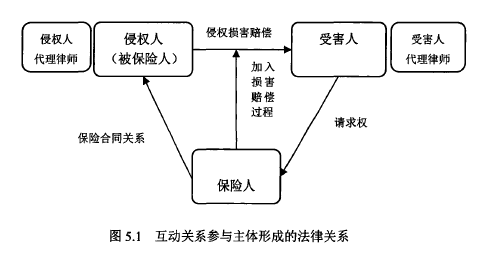

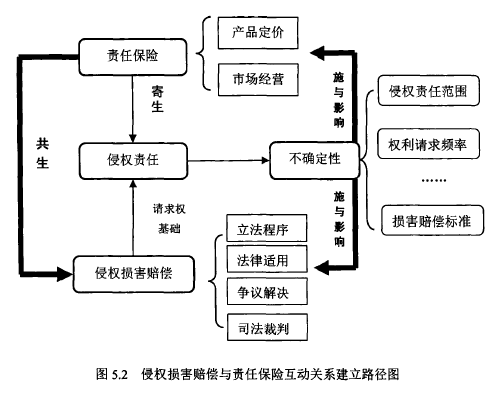

�����н����ģ������α��ճ�Ϊ��̯��Ȩ��ʧ����Ҫ���ߺ�ͳ����Ȩ���⳥�����˱仯�����ֱ仯����Ҫ�ľ�������������ı仯�ϡ���ͳ����Ȩ���ȼ�һ���ǵ����Ԫ����ṹ��������ֻ���ܺ��˺���Ȩ�ˣ����⳥��ת���Ǵ��ܺ�������Ȩ�˵ĵ���ת�ơ������չ�˾����֮���㱣�պ�ͬ�ĵ�������Ȼֻ���������������˺ͱ������ˣ������α��մӵ�Լ�������ٵ���������ȴ�����˶���壬��Ȩ���ȼù�ϵ����Ϊһ�ֶ�����Ԫ����ṹ����������ܺ��ˣ��Լ��������ʦ)����Ȩ�ˣ�Ҳ���DZ������ˣ��ͱ����ˣ����䱣�մ����ˣ������Ƿ��١����ң���������������õĹ����л�������ַ��ɹ�ϵ�����������˺ͱ������˵ı��պ�ͬ��ϵ���������˺��ܺ���֮�����Ȩ���⳥��ϵ�������˺��ܺ���֮�������Ȩ��ϵ�����������˺ͱ��մ�����֮��Ĵ�����ϵ���μ���ͼ5.1)������������Ķ��ַ��ɹ�ϵ��֯��һ�𣬳�Ϊ��Ȩ���⳥�����α��ջ�����ϵ�е����ǡ�

����

��������ֵ��ע����ǣ�������������ϵ���γɵķ��ɹ�ϵ�У����չ�˾�Dz��ɲ�˵��“����”��������Ϊ���չ�˾�ļ��룬��ͳ��Ԫ����Ȩ���⳥��ϵ��ת��Ϊ��Ԫ�������Ľ�֯��һ��ķ��ɹ�ϵ��ʹ��Ȩ�������ת��Ϊһ�ֶ������ظ�����Ϸ�������չ�˾���������Ϸ�е�“������Ա”���ܺ�������Ա��չ�˾ʱֻ����Ϊս����һ������“��Ա”��

����5.1.4 ������ϵ�е������γɸ��������ͻ

�����ڶ��ַ��ɹ�ϵ������������£���ͬ������֮��ͻ���ֲ�ͬ�������ϵ�������������ͻ�������α����У������˺ͱ������˻����������ʽ�������ͻ�����бȽ��ձ�������ͻ���Ͱ�������1)��������ͼ��ijһ�������ʵʩ�ض���������ԣ�Ϊ��������ư�����������������ʾ�������������������˴���������������Ա����˵�������ԣ��Ӷ��ڰ���������ʽ�ϲ��������ͻ��(2)�����������������Ȩ����������ͷ����⳥�������ڱ�����δ�����ͷ����⳥����Ϊ�ͷ����⳥���߱��ɱ��ԣ���������Ϊ��û�����ΰ������������������֧���ͷ����⳥�����Dz��������ͻ����3)���������DZ������˵����ѻ�����ʱ����������ϣ���������ܹ��⳥�����ʧ��Ϊ����������ɵ���ʧ���������������ͻ����4)�������˿��ܳ��������������ϵĿ��ǣ�ϣ����ϧһ�д��۲�ȡ�ͽⷽʽ���������ף���������ȴ�������ı������˵����������棬���ǻ�����Ӧ�����ϻ���ֻ���ڶ�����������ʱ��������˺ͽ⣻���������ͻ��ʽ��һ���㡣

�����������ڱ��������У��뱣���˲���Ȩ��ϵ����ܵIJ����������±������뱻�����������ͻ�������DZ���������Ȩ��Ϊ����������ɵ�DZ����ʧ�������α����⳥���һ�����ͻ��ʽ�������α��ո���������ߺ���Ȩ���⳥�������ı�������20���ͳ�������ġ������ܵ����պ�ͬ�ı��ϣ��������������еı��յ�Ҳ������������ڴ�����Ϊ���պ�ͬ��Ա����˳е��ı��չ���������ߵ������������ֻ���������ڶ��ܺ��˽����⳥���ڱ���������ڣ��ܺ��������Ա�����������յ����������ڵĺͽ���������˵�Ȼϣ�������˽����ܺ�������ĺͽ�ҪԼ�������ֺͽ�Э��Ҳ���������ϱ����˵����棬������ϣ����ͼͨ�����ϵķ�ʽ��������о����ߵ��ںͽ�ҪԼ�����о��Ӷ��ӱܻ�������Ρ���ˣ������˿��ܻ��ñ������˵�Ǯ����“�IJ�”���ܾ����ܺ����ڱ������ڽ��кͽ⣬���Ժ��һ�����շ�Ժ�о����⳥���˱�����������˾���Ҫ���Լ��IJƲ�?�⳥�ܺ��˱���������֮�����ʧ�����������Σ�excess liability)�������������˺ͱ�������֮����ڶ������ε������ͻ�ͳ����ˡ�

�����ڹ��ڶ������εı��շ����䰸��Crisci V. Security Insurance Co.�У�ԭ��Crisci(���ļ��ΪC)�DZ���Security Insurance Co.���չ�˾���α��յı������ˡ�ԭ���һλ�⻧June.DiMare(���ļ��ΪD)����¥��ʱ¥��̤��ͻȻ������D��Ժ�������ϲ����ţ���Ԣ¥�ݿ�������������15Ӣ�ߵİ���У����������ص��������˺;����˺��������Ѵ�����ҽ�Ʒ��ã�Ҫ��C�⳥����ʧ����400��000��Ԫ�����Ժ�о�C��D�⳥��ʧ����101,000��Ԫ����Ժ�����о�֮���չ�˾��D֧����10,000��Ԫ�ı����⳥����Ҳ��CͶ�������α��յ�����⳥��ʣ�µ�91,000��Ԫ������C���Լ��IJƲ���D֧�������ǣ�C��Ժ���߱��չ�˾����Ϊ���չ�˾�ܾ���D�ͽ����е�91��000��Ԫ�Ķ������Ρ����գ���Ժ�о����չ�˾���ߣ��⳥C����91,000��Ԫ��

����91,000��Ԫ������D��C�о���õĽ�101��000��Ԫ���뱣���⳥��(10,000��Ԫ��֮��IJ���ǰ���ἰ�Ķ������Ρ����ձ��պ�ͬ�����չ�˾�Ա�������C��Ȩ���ε��⳥��ֻ��10��000��Ԫ���������˶Ե����������ij���10,000��Ԫ֮��Ĺ��ζԱ��չ�˾�������ڶ������Σ��������ڱ��չ�˾�����ⷶΧ����ô����C���߱��չ�˾֮��ԺԵ��Ҫ���չ�˾�е����������أ�

�������������Ҫ��Crisci������֮ǰ���չ�˾��C��D֮��������������һ���˽⡣��D��C��������֮���չ�˾��Ӷ��һλ��ʦ������������ʦ�ͱ��չ�˾�����⾭������Ϊ�������������յ�����֤�ݣ������Ų�����Ϊ�¹ʵ���D�������������ʦ�;���Ҳ���ѵ���ʶ����һ���������϶������շ����侫������ͥ���о��������100��000��Ԫ��

�����ڼ��������Ų����о������������£���D����ʦ���ͽ���͵�10,000��Ԫ�������յ����⳥��ʱ�����չ�˾ֻԸ���⳥D����3��000��Ԫ���������⳥����Ƹ��ҽ������ҽѧ����֧����3��000Ԫ�ͽ���Ľ��ۡ�ͬʱ�����չ�˾�ܾ��⳥D���о������⳥����Ϊ���չ�˾�϶������Ż�����Լ���ʾ��֤�ݶ�������ԭ���֤�ݡ�������D���ͽ���͵�9��000��Ԫ������C���չ�˾��ʾԸ�����Լ���Ǯ�ﱣ�չ�˾�ֵ�2��500��Ԫ�������չ�˾��Ȼ�ܾ��ˡ�

�����ͽ�ʧ��֮��Ժ�о�D����⳥��10,1000��Ԫ���ڱ��չ�˾֧��10,000��Ԫ֮��DҪ��C֧�����������������9��1000��Ԫ����C��һλ�����ϡ�Ĵӹ�������������ɥż���������±�ķ����������Ϊ��֧�����⡣��һ�⳥���ֶ������������������������ʹ������״������������ϱ��Ъ˹�����ͼ��ɱ������֮�£�C��Ժ���߱��չ�˾��

���������������ķ�չ���̿��Է��֣����չ�˾���η�������D��ɺͽ�Ļ��ᣬ����ÿ��D����ĺͽ��С�ڻ���ڱ��յ����⳥��������˲�δ�Ǽ���������C�������Լ��Ʋ��⳥�ܺ��˵��ڴ���һζ�ܾ��ͽ⣬ͨ�����ƶIJ��ķ�ʽϣ����������о�����ںͽ�����о�����˱������˵����档

�����ɼ�,���չ�˾��һ��������Ϊ���Ե��������壬������Ч��Ϊ����Ȼ�������α��ն���Ȩ�������ʽ����ʹ��Ȩ������ԭ�ȵ���Ȩ�˺��ܺ���֮���˫������ת��Ϊһ��������Ҳ�����ظ�����Ϸ�������˲�����������Ϸ��“������Ա”����������Ϸ������ƶ�����ִ���ߣ������������ͻʱ�����������Լ�������Ϊ������ѡ�����⼰�ͽ���ԣ���������ͽ�֮�����Ŷ��Լ�������ѡ���⣬�������������˺��ܺ��˵����档������չ�˾Ԥ�������о��������յ����⸶����չ�˾�Ͳ�̫Ը����кͽ⣬�������չ�˾ֻ���ڱ��յ����������⸶��ʣ�ܲ����ɱ����ˣ����������ˣ������⳥�����չ�˾���ֺͽ�����ѷ����������˵����棬��Ϊ�������϶��ԣ�����������Ҫ�Ա��յ��⸶��֮�����ʧ����������չ�˾�������ܺ���������⳥��֮�ڵĺͽ��������������Ժ����о��ij������ս��⳥�Χ֮����⳥����ͬ�����ͽ�����䷦Ҳ�����ܺ��˵����棬��Ϊ�����ܺ��˶��ԣ����չ�˾���⸶�����⳥��Ψһ��ʵ��Դ��?����֮�⣬��ʵ���ܺ��˺��Ѵӱ���������õ��������յ���֮����⳥��

����������չ�˾�ܾ��ͽ�ҪԼ���µij�����������⳥���������䵽��������ͷ�ϡ����ǣ����������˶Ա��չ�˾��������Ҫ���չ�˾�е���������ʱ������������Ҫ�����������ˣ����չ�˾�ܾ��ͽ����Ϊ�Ƿ���п����ԣ���ԺӦ��ʲô���ж��ͺ������չ�˾�ܾ��ͽ�Э��������ԣ��������������У�������չ�˾���ߣ��������˴ӱ��չ�˾����õ��⳥�Ƿ�����ڷ�Ժ�о����⳥�ܶ��뱣����֮��IJ����������Ƿ��ܾͱ��չ�˾�ܲ��ͽ��������ľ�����Ҫ���չ�˾�����⳥���ȵȡ���Щ������������������

����5.1.5 ��Ȩ���������α��ղ����ͷ�չ�ij������

�������α��յIJ��������������Ȩ���εĻ����ϣ������α��ո������Ρ�����ǰ�IJ���“������ϵ�����ķ�������”���Ѿ���������û����Ȩ���εķ�չ���ر���������Ȩ���εķ�չ�����α��վͲ����ܳ��֡������������˵����Ȩ���������α��ղ����ͷ�չ�ij��������

������һ�����α��ն���Ȩ�����������ļ����Ժ������ԡ����α��ձ�����ȷ����Ȩ���εĻ����ϲ��ܷ��ӷ�̯���Ρ���ɢ��ʧ�Ĺ��ܣ��������α���ֻ��������������������Ȩ����ȷ����ǰ���²��ܴ��ںͷ�չ�����۹��α�����η�չ�����α�������Ȩ����Ϊ�����ı�����ƻ��Ʋ��������ڶ������α��մӱ��������ڱ��պ�ͬ�������˺ͱ�������֮����һ�ֺ�ͬȨ�������ϵ�����ڱ��չ�˾����ӯ��ΪĿ�ĵ��������壬Ϊ�˼��ٷ��գ����������α��յı��յ����������˱����˶Ա������˵���Ȩ������֧��������⳥��ȣ����⳥��Լ����Լ����پ��⳥��ѹ������Ȩ��Ϊ����������������˶��ܺ�����ɵ������˱������⳥���������Ӧ���Լ��IJƲ��е��⳥��֮��������ʧ���⳥���Ρ����ǿ���ע����ڷ��������ģ��Ȩʢ�еı����£�Խ��Խ��ı��չ�˾�ڱ��������Ƴб���Χ���涨�⳥��Խ��;�Ӫ���պ��⸶��ȡ�

������ˣ��Ӳ�Ʒ����϶��ԣ������α����������ܺ�������⳥��ʱ����Ȩ����Ҫ������Ȩ��ȷ�ϵ���Ȩ���ζ��ܺ��˳е����㲿�ֵ��⳥���Ρ����ǻ���Ҫע����ǣ���Ȩ���δ������DZ䶯���ӵģ�������Ľ�����ε��������Σ��ٵ�������ϸ����Σ����ڣ����������ķ�չ�в���ı��ͨ������Ȩ���εĴ��ơ����Ż������淶����Ա������е���Ϊ���ٽ����ķ�չ��

��������˵����Ȩ���β��������α��ղ����ij��������������Ȩ����Ҳ�����α��շ�չ�ij����������Ȩ�����ƶȵı仯�����α��ս��������ķ����á����Ľ���ǰ�Ľ��ܵ�������Ȩ���ĸ�Ϊ����������Ȩ���ĸ����ͨ������Ȩ���εĸĸ����������α����г����Ӷ����������α����г�������ӯ�����ȶ���չ����ǿ��ķ����á�

������Ϊ������ĩ�������ɽ�������Ϊ�ƴ�ĸĸ��˶�����Ȩ���ĸ��ܵ�ѧ����Ĺ㷺��ע����������ѧ���о���Ȩ���ĸ������˾�����Ƶ�Ӱ�죬������������ѧ�Ƶ�ѧ�߶�����Ȩ���ĸ���Ϊ�о���������Ȩ���ĸ�������������ij������Щ�����Ҫ��������Ȩ���ĸ�Է�����ҽ����Ϊ��Ӱ�죬?������������Ӱ�죬��������Ϊ��Ӱ�죬�����������Ͷ���Ӷ��ϵ��Ӱ�죬�������⳥��Ӱ��<?�ȵȣ����ĵ����۵���������Ȩ���ĸ�Ա����г���Ӱ��ͷ�����.������ģ���Ȩ���ĸ��������־����Ա��չ�˾�ͱ�����ҵЭ��Ϊ�����ı��ղ�ҵ�����ղ�ҵΪ��Ӧ�Ե�ʱ���ص����α��ս����г���ά�ֱ����г����ȶ�����ǿ�����г��Ĺ��������ӱ�����ҵ��ӯ�����ķѾ��ʽ���������˵���ƶ���Ȩ���ĸ���ȫ���Ľ��С���ô����Ȩ���ĸ�Ա��ֱ��ղ�ҵ���ȶ������ӱ����г�ӯ�����������Ƿ�����˻���������.

�����������ѡ���⸶�ʣ�lossratio)��Ϊ���ǹ۲�ͶԱȵ�����㣬������Ϊ�������չ�˾�Լ�����ҵӯ��ˮƽ������Ҫ��ָ�ꡣ�⸶����ָ���չ�˾��һ��ʱ�����⳥�����⸶�losses)���յ��ı��շѣ�premiums)��ı��ʡ��������DZ��չ�˾ijһʱ�ڵ�ȫ���⸶���뱣������ı��ʣ�Ҳ�����DZ��չ�˾ijһ����Ʒ��һ��ʱ�ڵ�ȫ���⸶��ͬ�ڵĸñ������ֵ�ȫ�����շ������ܶ�ı��ʡ�

���������⸶�ʵļ��㹫ʽ�ǣ�

�����⸶��=�⸶֧����������X100%

�����Ӽ��㹫ʽ�п��Է��֣��⸶����������������ָ��һһ�⸶����շ�һһϢϢ��ء��ӱ��������Ͽ�������ҵ��ӯ�����½�����Ϊ�����⸶���Ѿ�����˱��շѵļ�ֵ�����ͬ������Ҳ�����½����ƵĻ�������ҵ����ͨ��Ͷ����������������ı��շ��ʡ��⸶�������������ʶ����۸�price)�������Ա��շ�ˮƽ��Ӱ�죬���ҿ�����Ϊ���ղ�ҵӯ����ָ�ꡣ���LRֵС��1.0����ô˵�����չ�˾�ı������볬�����⸶���ʱ���ڻ�����ˮƽ��

������������������������Ȩ���ĸ���ʵ����Ԥ��Ŀ�꣬��ô��Ȩ���ĸォ���ͱ��ղ�ҵ���⸶����ʹ����ı��շ����ͣ������г����ӱ��չ�����������߱��ղ�ҵ��ӯ�����ۺ����α��յ��⸶����20����80������������������ǣ���1983���⸶�ʼ�������1.0����1985���⸶���Ѿ��ﵽ1.37����˸߶���⸶��Ϊʵʩ��Ȩ���ĸ��ṩ�˶�����

������Ȩ���ĸ����Ҫ���ݹ����������������Ҫô����ԭ��ʤ�ߵ�Ƶ�ʣ�Ҫôͨ��ʩ�Ӹ�����������С�⳥��Ĺ�ģ�����������ֶ�����Ȩ���ɹ�ϵ��˫����ϵ�����ɵ����α��չ�ϵ��������ϵ���Ĺ����оͱ���˼��ٱ����⸶�����Ҫ�����������⸶��ͳ�Ϊ���ȷ�Ӧ��Ȩ���ĸ��Ч��ָ�ꡣ���ǣ�����Ȩ���ĸ��Ŀ����ֶγ��������ǿ�������һ��ֱ�۵�δ����֤�Ľ��ۣ�����Щּ�ڼ�����Ȩ���Σ����ƿ������Ȩ���ĸ��ʩ���Խ��ͱ���ҵ���⸶��⸶��Ľ��Ϳ��Ե��±��յ��۸���½��ͱ��չ��������ӣ������Ա���ҵ��ӯ����������Ӱ�졣

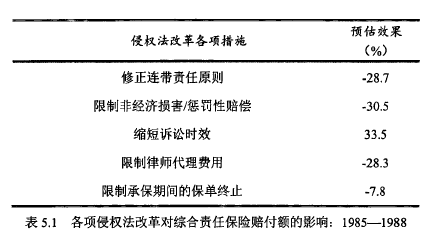

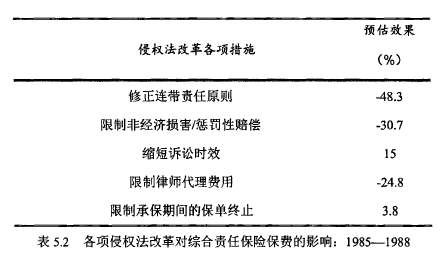

�����ܶ�ѧ�ߣ������DZ��վ��������ѧ��ͨ������Ȩ���ĸ�֮��ı����г��⸶����峷��֣������⸶�����Ȩ���ĸ��ʩ֮����з����ϵ������Ȩ���ĸ��ʩԽ�࣬ʵʩ��ǿ��Խ�����⸶��Ҳ����Խϵ͡�����Bom��Viscusi�ľ���������⸶����ͺ�ֵ��laggedvalue)�Լ���ǰ�ı��շ�ˮƽ�Ա��չ�˾���⸶���л���Ӱ�졣��Ȩ���θĸ�Ա��չ�˾�⸶����ɳ���Ӱ��ı�����27%����һ��������˱����⸶���ͺ�ЧӦ���ڲ������ͺ��⸶������£���Ȩ���ĸ���⸶���Ӱ�������22%�����⣬����ѧ�߶���Ȩ���ĸ��еĸ�����Ҫ��ʩ�ֱ�Ա����⸶����ɵ�Ӱ��������о�������5.1��

�������Է��֣����������εĸĸ���Ե������α����⸶�½�28.7%�����ԷǾ�����ʧ�⳥���Լ��ͷ����⳥��������Ƶĸĸ��ʩЧ�������Խ����⸶���30.5%��������ʩ��������ʦ�������û������Ʊ�����������ֹ���յ��ĸĸ��ʩ���Ա����⸶��Ľ��Ͳ����˻������ã�����������ʱЧ�ĸĸ�ȴ����˱��չ�˾���⸶�������Ϊ����ʱЧ�ĸı䵼�¶����������������������չ�˾���⸶��Ҳ�漴���ӣ������ӳ�Զ������������ʱЧ�����ƽ������⸶�

����

������Ȼ��Ȩ���ĸ������Ŀ����Ϊ�˿����⸶������������DZ����г���������ͨ��ת��ЧӦ��pass-through.effect)���⸶��Ľ��ͱ���Ϊ���ռ۸�Ľ��͡�һ����Ȩ���ĸ��ڱ����⸶���ϵ�ЧӦ�����ԣ����չ�˾�Ὺʼ���������䱣��ˮƽ��������������ֻ�dz��ڱ��չ�˾�ڲ��ƶ��ϵ���������ʵ�ı����г��У����շ��ʵı����Ҫ��ü�ܻ����������Լ������������������ͺ��Խṹ�����ղ�ҵ���⸶�ʻ����½���ӯ�������������������ԣ��κα��շѵ��½���ʼʱ��ʵ���϶������⸶�ʵ��½���ʼʱ�䡣��������Ȩ���ĸ�Ա��շѵ�Ӱ�������Ȩ���ĸ���⸶���Ӱ����Բ�����ô����������Ҫ���Ѵ����ڱ��շѰ�������Ҫ�أ��۸�������������Ȩ���ĸ�ɹ��ؿ����˳ɱ�����ô��Ȩ���ĸ�Ҳ���м۸�����ЧӦ�������յĹ����������ܻ�������������Ҫ�������ڱ��ռ۸�ϵ͵�����£��г��Ա��յ������������ӡ�����Bom��Viscusi���Ƶ����㣬��Ȩ���ĸ���Խ�������ij�ݵı��շѷ��ȴ�7%,�������Ȩ���ĸ�Ա��շ��ͺ��ֵ����Ա��շѵ�ֱ��Ӱ�쿼�ǽ�ȥ����ô��Ȩ���ĸ�Ա��շѵij���Ӱ��ͻ������ģ�ͷ����;��㣬��Ȩ���ĸ�Ա��շѵij���Ӱ����ʿɸߴ�29%����Ȩ���ĸ��ʩ�ո�ʵ�е�һ��ʱ���DZ��շ��������ǵ�һ��ʱ�ڣ���Щ�������ʾ���ȡ��Ȩ���ĸ��ʩ�ĸ����������Щû�н�����Ȩ���ĸ�ĸ��ݶ��ԣ��䱣�շѵ������ٶ���80����к���Ҫ�����öࡣ���⣬����ѧ�߷����˸�������Ȩ���ĸ�Ա��շ���ɵ�Ӱ�죬�����5.2��

����

������Ȼ������Ȩ���ĸ�����α��յı��շѼ��⸶���Ӱ���Ǻ���Ҫ�ģ����⸶��ȴ�Ǻ��������г�ӯ����������Ҫ��ָ�ꡣ������80������ڣ������⸶�ʽϺܸߣ���ʱ�����г�����ż��ҵļ۸��������ҵ�ʱ������Ҳ���ڽϸߵ�ˮƽ������80����������������Լ���Ȩ���⳥���������࣬�ۺ����α��տ�ʼ���������ͼ������������Ȩ���ĸ�ѹ���IJ�������ʹ�ڶౣ���˼��ٱ��ղ�Ʒ�Ĺ�����

���������Ȩ���ĸ�ȷ�籣�չ�˾���ڴ�������ʵ������Ԥ��Ŀ��,�����˱����г���ӯ������ô����Ȩ���ĸ�֮��ı����⸶����֮ǰ���Ӧ�����½�������Bom��Viscusiͨ������Ȩ���ĸ�Ӱ��ļ�������ѧ�������Թ۲쵽��Ȩ�����ƶȵĸĸ������ij�ݱ��չ�˾���⸶����11%�Ķ���Ӱ�졣�Լ�����ѡȡ��1.37��Ϊƽ���⸶�ʱ�����Ȩ���ĸ�����ڶ����ڽ����⸶�ʴ�0.15���ٷֵ㡣����Ȩ���ĸ���ɵij���Ӱ��ȶ���Ӱ�������Bom��Viscusi�����ݣ���Ȩ���ĸ�Ա��չ�˾�ij����⸶�ʻ����25%��Ӱ�졣����Ӱ���Ƿdz���ģ���˵����Ȩ���ĸ�Ա��չ�˾�⸶�ʵij���Ӱ���Ƕ���Ӱ��������࣬�����һ�����ԭ����Ҫ����Ȩ���ĸ�Ա��չ�˾ӯ�����ֵĶ���Ӱ�죬�Լ����ֶ���Ӱ���δ�������г����ֵ�Ӱ�졣

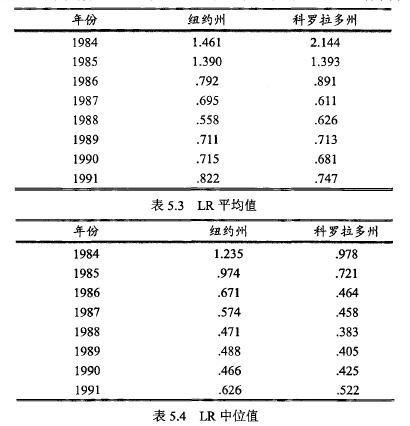

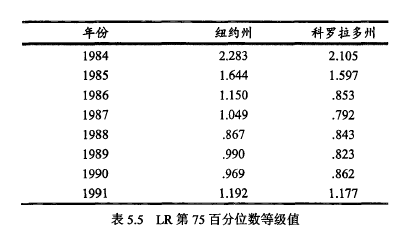

��������ѡȡ������ŦԼ�ݺͿ�����������Ϊ�������۲���Ȩ���ĸ�Ա��չ�˾�⸶�ʵ�Ӱ�졣�������ݶ���1986�꿪ʼʵʩ��Ȩ���ĸ��5.3����5.4����5.5�ֱ�������1984—1991�����������ݱ���ҵ��ƽ���⸶�ʡ������⸶���Լ���75�ٷ�λ�����⸶�ʡ��ӱ��п��Է��֣�LR��ֵ����ʱ��ı仯�кܴ�ĸı䣬ŦԼ�ݵ�LRƽ��ֵ��1984���1.86���͵�1991���0.82;LR����λ��Ҳ���ֳ����Ƶ��½����ƣ�����LR�ĵ�75�ٷ�λ���ȼ��ֲ���1984���2.28��ʼ���ֳ�����������½����ơ�������������LRƽ��ֵ�͵�75�ٷ�λ���ȼ��϶���ӳ�˺ܴ���½����ƣ�������LR����λ����1984��С��1�����������Ҳ�������½���

����

����5.1.6 ���α��մٽ���Ȩ���⳥����ữ����֮������չ

�����������α��ռ�������Ȩ���Σ��������������α�����������Ȩ���⳥��ϵ�Ŀ��ٷ�չ�����α����Ѿ���ԭ�ȶ���Ȩ���εļ���״̬��չ�����α�������Ȩ���⳥�Ĺ���״̬������֮����Ȼ������һ�ֵ���ĸ�����ϵ��������չ��һ��˫��Ļ���������ϵ����ǰ�Ķ����α���Σ������Ȩ���ĸ�����������ǿ��Է��֣��������α��յĴ��ڶ���Ȩ�������˾��Ӱ�죬���ҵ����α����г�����Σ�������α��յĴ����ܵ���вʱ��Ȩ��Ҳ��ϧ�ı���������������

����һ���棬���α��յij��ֺ�ʢ�д�ʹ��Ȩ���η�Χ�������������Ƕ���Ȩ������ʧԭ��ķ�չ������Ҫ���ƶ����á���ͳ����Ȩ���Թ���Ϊ���ģ�ͨ���ж���Ϊ�������ϵ��µĿɷ����ԶԼӺ�����Ϊ��ɵ���ʧʩ�Է������Ρ������Ź�ҵ�������ƽ��ʹ���Σ�ջ��ʢ�У���Ȩ��������������ԭ�еĹ���ԭ����������Ȩ��Ϊ�����������˹����ƶ�ԭ������ԭ���Լ�ǿ���ܺ��߽��в���������Ȩ���ε�����Ҳ�����˷��Ժͷ��飬��Ϊ�������Ź��ȱ����ܺ��˵����棬������Ϊ�˵Ĺ��Σ��ӳ�Զ�������������Դ�����������崴��������������������á����������α��յ�����ʹ��Ȩ����ԭ��ı仯�����������������ܣ�ͨ�����ջ��ƽ�DZ�ڵ���Ȩ�������ϸ����γе������⳥������ữ��̯֮��ԭ�ȶ��ϸ����εĸ�������֮����������ʧ���������ơ�

������һ���棬��Ȼ��Ȩ�����Խ������α���������Ȩ���εķ�Χ�ͷ��ȣ������α��տ���ͨ��ij�ַ�ʽ�������α���“Σ��”������ʾ��Ȩ�������ʵ������η��ȡ���Ȼÿһ����Ȩ��Ϊ���ܺ��˶�ϣ���ܹ���ø�����⳥������ʵ����У�Խ��Խ��Ĵ������Ƶ�λ��������Ҳ������������Ҫ��õ�����������⳥�����������DZ��뱣�����ѵ��ǣ����������У�����ÿһ���˶������������ݣ����������������������ߡ���Ȩ���ε�������һ��˫�н����˿�Ҳ��ͨ����Ȩ���ε��������˸�����⳥����ʱҲ���ͻ���˶���������Ĵ��ۡ����ң������Լ������������ߵĵ�λ�������������ۻ�������Ϊ�����˲�����Ȩ��Ϊ������Ϊ�����߶��ԣ���Ȼ����������Ӧ����Ȩ���ε�������߲�Ʒ�ͷ���ļ۸��������ʧ�����α��յı����˿��Զ����η��ս��������Թ��ƣ�ʹ�г�����Ȩ���ε�����ˮƽ�Ա��շѵ���ʽ���ֳ����������漰����ҵ�����е����ѻ��߱��չ�˾�������������ѡ���������˳�ʱ�����п��ܣ�����һ��������Ϊ���ɶ�DZ����Ȩ��ʩ�ӵı���ˮ���������ij����������Ӷ��б�Ҫ����Ȩ���εķ�Χ��С�Լ��⳥����ĸߵͽ������������Ϳ��ǡ�

����5.1.7 ������ϵ�Ľ���·��

�����ۺ�ǰ�ģ������DZ��ĵ����º͵����µIJ�������Ȩ���⳥�����α������ߵĻ������Դ�����·�����۲죺

����һ���������α��ն���Ȩ�������û��ƣ���Ȩ���εĸ��ֲ�ȷ���������α��յij�β�����ã�ͨ������Ԥ�����Ķ����Ժ�Ԥ��ʧ�ܵĿ����Զ�������ʱ��ɱ��ͱ��շѣ��������г�����Ԥ�ʶ�Լ��г�����Ԥ����Ѱ��һ��������ij��֣������Ա��չ�˾�IJ�Ʒ���ۡ�����Ԥ�⡢�ʱ����ź��г���Ӫ�����˾��Ӱ�죬�����ᵼ����ν���α���“Σ��”�ı�����

������һ�����������α��ն���Ȩ�������û��ƣ������α���������ͳ��Ȩ���⳥�Ĺ����У����α��յ�ʢ�к��dz̶�ʹ���Ϊ��Ȩ������в��ɻ�ȱ��Ӱ��Ҫ�ء��ڴ�����Ȩ����ʱ�����ٿ�ʼ����ʶ����Ȩ�˱���ı��չ�˾ӵ�е���ڴ��������ڶ���Ȩ������Χ���ж����⳥����ĸߵ͵ȷ����Ѿ������α�����Ϊһ����Ҫ������������뿼�Ƿ�Χ�����α��ն���Ȩ���⳥���̵���ʹ���չ�˾����Ȩ���Ľ����ø���������������������Ϊһ��������������壬���չ�˾������ʵ�����ı��ͻ����Ȩ��ʵ������ڳ����Ͻ�����һ���������������ν��Ч��������Ƽ��ͽ������ͨ���侭��ʵ���������������ٿط�����Ȩ�⳥���Ľ�����

�������������ߵĻ��������У�������Ȩ���μ��䲻ȷ����Ϊ���Ķ���ɢ�����ġ����ǿ��Դ�ͼ5.2�ܽ����Ȩ���⳥�����α���֮�以����ϵ�Ľ���·����

���ر�ƪ��ʿ����Ŀ¼�鿴ȫ�� ��һƪ�����α��������а����ĵ���Σ�� ��һƪ����Ȩ���⳥�����α��ջ�����ϵ֮���������

���ر�ƪ��ʿ����Ŀ¼�鿴ȫ�� ��һƪ�����α��������а����ĵ���Σ�� ��һƪ����Ȩ���⳥�����α��ջ�����ϵ֮���������

����