第 4 章 项目问题解决方案与风险防控措施。

4.1 项目财务问题解决方案。

乳制投资项目的建设与投产,将会在一定程度改善企业目前的财务经营状况,增加企业销售收入,改善盈利能力及增强企业的偿债能力。

4.1.1 销售收入增加估算。

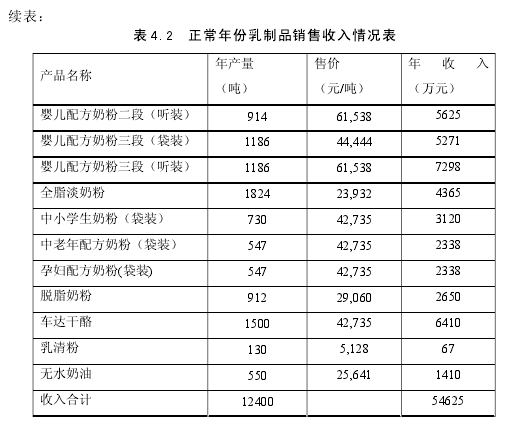

本项目建成后,正常年产品销售收入将使项目公司收入增加为 55928 万元。

其中:

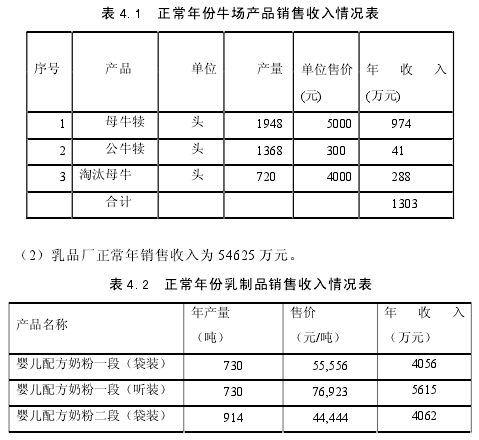

(1)牛场销售收入包括母牛犊、公牛犊、淘汰母牛、其它(牛粪)收入。

正常年产品销售收入为 1303 万元。

4.1.2 销售税金及附加。

本项目牛场按相关政策免税。

乳品厂增值税税率为 17%,城市建设维护税和教育费附加分别为 7%和 3%,正常年销售税金及附加为 452 万元。正常年增值税为 4,515 万元。

4.1.3 成本和费用估算。

(1)主要原材料按相关专业提供的年耗量和现行市场价格估算。正常年外购材料(不含税)其中乳品厂 21077 万元,牛场正常年外购材料 3927 万元;正常年外购包装材料 4957 万元。

(2)外购燃料及动力按现行市场价格计算。牛场水费(含税价)按 0.5 元/t,电费(含税价)按 0.615 元/kWh,燃煤(含税价)按 540 元/t.加工厂水费(含税价)按 3.87 元/t,电费(含税价)按 1 元/kWh,燃煤(含税价)按 540元/t.正常年燃料及动力费为 1546 万元。

(3)工资及附加费:项目定员 770 人。工资及附加费牛场按人均 2 万元/年估算,加工厂按人均 2.4 万/年估算。

(4)固定资产折旧采取直线法,房屋建筑物按 40 年,设备按 14 年计提折旧。奶牛购置费按 9 年摊销。土地使用权按 50 年摊销。

(5)固定资产修理费按当年固定资产折旧费的 25%估算。

(6)其他费用参照行业同类企业情况及有关现行规定标准估算。

4.1.4 项目现金流分析。

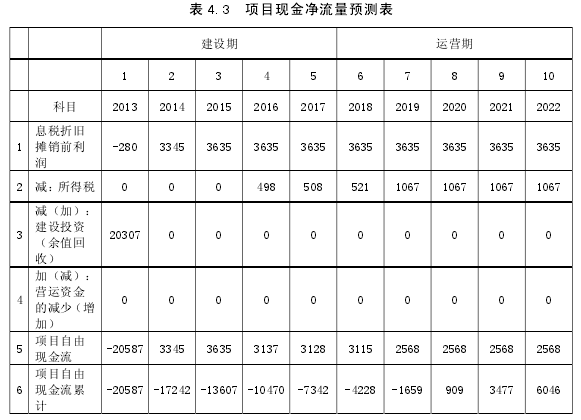

本项目建成后,可使公司营业收入大幅提升,同时公司现金流得到补充,各项公司财务指标将大幅好转,按正常年份销售收入的 80%计算本项目现金流情况如表 4.3 所示。

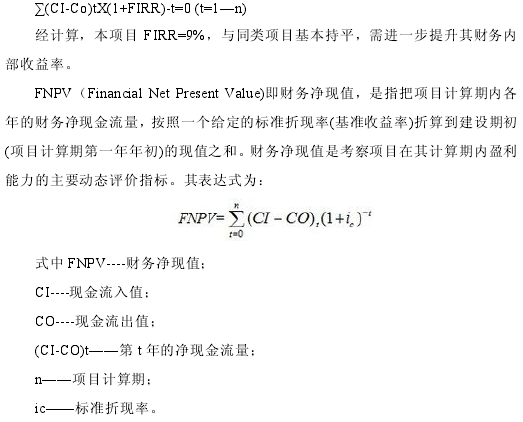

FIRR(Financial Internal Rate of Return)既财务内部收益率。财务内部收益率是指项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,也就是使项目的财务净现值等于零时的折现率,其表达式为:

经计算,本项目 FNPV=8765 万元,略低于同类项目,需进一步提升其财务净现值。

提升的方法主要可以通过以下几点来实现:

(1)控制成本。

企业可以通过达到一定的生产规模,减少项目中单位固定成本,以达到提升利润的目的,以提升项目收益率及净现值。

(2)增加销售。

扩大市场份额,提高销售收入,可使企业营业收入增加,直接增加企业现金流入,使项目收益率及净现值增加。

(3)减少税收。

企业可以同当地地方政府进行沟通,通过其社会效应影响力,在原有行业税收政策减免的基础上,说服政府进一步出台相应地方减免税政策,使项目每年税收减少,增加企业净现金流。

按正常年份销售收入的 100%重新计算项目净现金流如表 4,4 所示:

经计算,项目按 100%计算销售收入时,项目 FIRR=32%,FNPV=33929 万元,项目收益情况明显好转。

4.2 项目筹资问题解决方案。

4.2.1 项目资本金落实方案。

本文设计项目资本金到位情况解决方案如下:

(1)固定资产--奶牛购置款 7920 万元:由企业实际出资人隆迪国际出资购买 3600 头荷斯坦奶牛并投入到本项目中,价值 7920 万元。由于进口奶牛需要 3 个月到半年的时间适应本土的饲养环境,为了保证项目按期建成,奶牛需要先期购置完毕,寄养在沈阳乳业的奶牛养殖场内。待饲养场建成后,即可投入生产。

(2)流动资金--饲料购置 4500 万元:由沈阳乳业在企业的奶牛运抵 2座新建养殖场投入生产后,向新源牧业投入奶牛所需价值 4500 万元饲料,由于饲料具有一定的保质期限,因此无法提前提供,需在项目即将建成前进行预订,带项目奶牛入栏后投入。

(3)固定资产--建设资金 3987 万元:根据第 3 章中对新源牧业公司财务情况分析得出,其自身出资能力为 4020 万元,因此具备该部分资本金出资能力。

4.2.2 银行贷款落实方案。

根据目前新源牧业具备的担保资源来看,主要担保能力为以下几点:

(1)保证担保。

长春新高食品有限公司作为本项目建设企业新源牧业的兄弟公司,可为本项目贷款提供全程第三方连带责任保证担保跟据保证人财务报表数据计算,担保系数为 64%.

担保系数=(负债总额+或有负债可能代偿额+(本次担保金额+1 年利息))/资产总额=(9235+0+8400+8400×6.55%)/26900=67.6%

(2)抵押担保。

本项目中程形成的建筑物可为本项目提供抵押担保,抵押物总价值 6431 万元,建筑物抵押率不超过 70%,考虑到变现可能存在的风险,在现有建筑物评估价值的基础上再进行 75%的折价。经测算,此部分建筑物可以覆盖的贷款本息份额为 3376 万元。

覆盖份额=6431×70%×75%=3376 万元

本项目中程形成的机器、设备、交通运输工具可为本项目提供抵押担保,抵押物总价值 2312 万元,机器、设备、交通运输工具抵押率不超过 50%,考虑到变现可能存在的风险,在现有机器、设备、交通运输工具评估价值的基础上再进行 75%的折价。经测算,此部分建筑物可以覆盖的贷款本息份额为 867 万元。

覆盖份额=2312×50%×75%=867 万元

综上,以上综合担保措施可以覆盖贷款本息共计:8400(保证担保额)+3376(建筑物抵押额)+867(机器、设备、交通运输工具抵押额)=12634 万元。估算认为本项目抵质押物能够覆盖本次贷款本息,这为该项目贷款的顺利到位提供了有效担保结构。