������ 2 �� ���������չ����о��������

����2.1 �������ĸ��������

����2.1.1 ����������

��������������������һ�֡��봫ͳ����Ʒ������ͬ����������ҵ���У��豸������Ȩ��ʹ��Ȩ�Ƿ���ģ����Ǵ�ͳ��Ʒ����һ��������Ʒ����ʹ��Ȩ������Ȩһ��ת�ƣ����ʹ�ͳ�����ϵĴ���Ҳ�нϴ�����𣬱������ʹ�õ���Ǯ�������ʽ������������豸��ͨ���Ƕ������ޣ�����������һ�����������������������֮һ��

������������ʵ����ͬ�κ�����һ������������������������Ȩ�Dz�����ת�Ƶġ�

�������,���������ֳ�Ϊ�ִ����ޣ���ͨ������ķ�ʽ�ﵽ���ʵ�Ŀ��һ�����˵��ʽ���ͨ�취��ʵ�ʾ��dz��������ݳ����˵�ָʾ�����������ָ������������������������ʹ�ã�����������ǩ�����������ͬ��Լ���������֧��������Ϊ�����������ڼ䣬�������������Ȩ��ʹ��Ȩ�����룬����Ȩ������ˣ����������������������ʹ��Ȩ������������������ͬ����Լ���������ô�������ڼ����ʱ�������˿�ͨ��֧��һ�������������ۿ����������������Ȩ��

��������ڴ�ͳ���ޣ�����������һ���������ص㣬�����ߵ������㷽ʽ��ͬ����ͳ���������ʱ�������dz�����ʹ�����������ʱ�䳤�̣�������������ע��ʵ�����ʵijɱ�ʱ�伴���������������������[1]

����2.1.2 ����������

������������ҵ��Ŀ�չ�г�����ҵ��ģʽ�� 4 �֣���ֱ���ޣ��ۺ�����ޣ��ܸ������Լ�ת���ޣ��������ֻ����Ϻ����˳������������ͣ�����ֱ�����ۺ����������������Ϊ������ҵ�����͡���������⼸�ֳ�����ҵ��ģʽ��

������1��ֱ����

����ֱ�����ֳ�“ֱ������”��“ֱ��”��ֱ������Ŀ�У������˰��ݵ����ʽ��ṩ�ߵĽ�ɫ�����ݳ����˵�ָʾ����ָ�����豸���̹�����������������������ʹ�ã������ڼ��豸��ʹ��Ȩ������Ȩ����룬�����˻��ʹ��Ȩ������Ȩ����������У����������������ڼ���������ͬԼ�����ڳ�����𣬲�����������֧����������������ۿ��ǩ���������Ȩת�õ�Э�飬�ɳ����˴�����������������Ȩ��ֱ������ʵ�ʾ��ǰ�������������������Ĺ��������ֻʹ�ü��ٵ��ʽɻ����ʹ��Ȩ��������ȫ�����ڻ��ʹ��Ȩ��ͬʱ�ﵽ���ʽ���ͨ��Ŀ�ģ���ͨ����˵��ͨ������ʵ������Ŀ�ģ������ʵ�ʵ����档ֱ����ģʽ���������Ļ���ģʽ�����ij��ֵ������������Ӵ�ͳ���������ֿ�����������������˵��������������ģʽȫ�����ǻ���ֱ����ģʽ�ı��Ρ�

������2���ۺ������

������ҽ�ơ��������ҵ����ֱ����ģʽ�ı�����ʵ�ʹ������൱֮�٣���Ҫ��ͨ���ۺ����������չҵ���ۺ�����ޣ����“�ۺ����”��“������”��“����”��

��������ֱ�������������ڣ��������ۺ��������Ŀ������������ط�ֻ�漰��������������������ˣ���������������Ϊ�����������豸������ۺ�������漰�豸���̣����ǩ������ͬʱֻ��������������˫��ȷ�ϼ��ɡ����ۺ������ҵ���У���������˾ͨ��֧��һ�����豸�ۿ�ӳ����˴�����豸������Ȩ��Ȼ���ٳ����������ʹ�ã�������ͬǩ����Ч�ڼ䣨�������ڼ䣩�������λ�ò�����ת�ƣ�ʵ�����ɳ����˱��ܣ�ʹ��ȨҲ�ɳ��������У���������Ȩͨ������ͬ����ʽת�Ƹ������ˣ���������˾�����ں�ͬԼ�������������ڣ������������ݺ�ͬԼ������������������������������֧����������������ۿ��ǩ���������Ȩת�õ�Э�飬������������������Ȩ���ۺ�������ص���ǻ�����ͬ�еij����˼��г����˺ͳ������������ݡ�

��������ڹ����ͬ��Ҳ������Ȩת��Э�飩�У�����������˾���������������֧��Լ�����豸�ۿ��Ի���������������Ȩ����ǩ�����ͬ��ͬʱ����������˾��������ˣ��������ͬ�е��������ĸ���ҵ������������ͬ����ʱ��������˾��������Ϊ�����ˣ�ͨ������ͬ��ǩ�����ͬ���µĻ������Ȩ���豸����Ϊ��������������������ʹ�á��ڻ�������������ͬ�У��������ں�ͬԼ���������ڼ��ڣ�����������Ȩת�ø��������������������ڼ����������ĺϷ�ռ�С�ʹ�ú�ͨ��ʹ�����棬ͬʱ��������Ȩ����������ͬ��ȡ���

�����������ۺ��������������˾�����������������˵�˫�ؽ�ɫ�����������Ϊ������ԭ���ѹ�����豸����ˣ�����������ͬ��ִ�й����в�����������Լ��ʱ�佻����������Լ���ǩ�ա����յ����⣬����������Ȩ��ת�Ƽ�������ͬһʱ��ʵ�ֵġ�����˵���ڻ�������Ŀ�в���������������������⡣���ں�ͬ���棬��������˾�ڴӳ����˴��������ͬ��ĵ��豸����Ȩ��ͬʱ���ֽ��豸�����������ʹ�ã�����һ���������˶����������ʵ��ռ�к�ʹ��״���������κεı仯��������ͨ����ͬ���豸����Ȩ������Լ�����ۺ��������ģʽ��Ŀ�����ڣ��ڻ����ϲ��ı��������ҵ�����������ʵ��ʹ��Ȩ��������Ȩ�Լ��ʲ��ṹ����ģ��ǰ���£�ͨ����������ͬ��ǩ�𣬽�ijЩʵ���ʲ�ת��Ϊ�����ʲ�����������ҵ�������ԣ�������ҵӵ�����õ��ʲ��ṹ���������ֽ�����

������3���ܸ�����

������Ϊ������������ҵ��ģʽ�����漰���϶�ĵ�λ������ʹ�õ�������١��ܸ������ֳ�ƽ�����ޣ���ָ��һ����������ҵ���У�������ֻ��Ͷ�������������豸���ý�һ��Ϊ���ÿ���� O%һ 40%�����ڷ����ϼ���ӵ�и��豸����������Ȩ��������ͬ���豸ȫ��Ͷ����ȫ��ͬ��˰�մ��������� 60%��80%���ʽ������л���ŵ��Դ����ṩ�����dz������轫�豸������Ȩ������ͬ����ȡ����Ȩ����Ѻ�����л���ţ��Դ���Ϊ��ȡ�ô���ĵ�����һ�������ס�

������4��ת����

�����й����������� 2000 �� 6 �� 30 ����[2003 �� 4 �����ʵʩ�ġ���������˾�����취���ĵ���ʮ�����н�ת������Ϊ��“ת������ָ��ͬһ���Ϊ�����Ķ����������ҵ����ת����ҵ���У���һ����ͬ�ij�����ͬʱ������һ��ͬ�еij����ˣ���Ϊת���ˡ�ת���˴����������˴��������������ת��������ˣ�ת��������ȡ����ΪĿ�ĵ�������ʽ��������Ʒ������Ȩ���һ�����ˡ�”

������ת������ָ��ͬһ�������Ϊ�����Ķ������������ס�

������һ�����������ͬ�еij����˳�“��һ������”�����һ��ε���������ͬ�еij����˳�“���ճ�����”��ת����ͬ��һ�����˵��������ڣ�ת���˲����Ǹ��������������еij����˼����������������Ȩ�ˡ���֮���Կ����Գ����˵������������ת�ö����������ռ�С�ʹ�ü�ͨ��ʹ�û�������Ȩ��������Ϊ������һ��ε���������ͬ����Ϊ��������������ЩȨ�������ң���һ��ε���������ͬԼ��������Ȩ����ЩȨ���������ת�á�ת����ͬ���ճ����˵��������ڣ���������Ϊ��ռ�С�ʹ�ü�ͨ��ʹ�û�����������������������������������Ŀ����Ϊ�����������ת�öԸ����������ռ�С�ʹ�ü�ͨ��ʹ�û�������Ȩ����

����ת�����ڵ�һ�����˶������ۺ�����ޡ�ֱ�����Ľ�����ʽ���в�ͬ����ʵ��û���κε����������豸�ͳ����˶��ɵ�һ��������ѡ����ͬ�ľ��ǵ�һ��������ڶ������˹�������ͬ��ǩ���������漰�����Ȼ��ڵ����⣬�����в�ͬ�ġ�[12]

����2.2 ���������չ����о�����

����2.2.1 ���������չ����о���ʷ����״?

�������������չ������ڷ��չ�����ԭ����һ����Ϊ������ѧ�߸������� 1952 ��ĵ��鱨�桶���ÿ��Ƶ���ʱ�ڣ����չ��������״����“���չ���”���ҿ��˷��չ����о�����Ļ��Ҳ������Ϊ�Ƿ����������չ���ѧ�Һ���.��Լ����Henri Fayol���� 1949 ������ģ���Ӣ��ѧ�� J��R��Turner ��������The Handbookof Vroject��based Management��ר��һ��������Ŀ���յĹ������⣻Hayesetal(1980) [23]����˴���������Ŀ����ʶ�𡢷��շ����Լ�����Ӧ�Ե������ϵͳ��������ǰ�Ĵ�������Ҫƫ���ڷ��շ�������ѧ������CRM �ֲ�(1997)�ṩ��һ����������ij��Ľ�����չ���ָ�ϣ�Wiiliams(1994) [24]������“����ע���”Ϊ��Ŀ����ϵͳ�ṩ��һ�����еķ��վ�������ݿ⡣

����Cooper&Chapman(l987) [25]Ҳ�漰�����չ�����һЩ���棬��Ҫ�����ڷ��շ��������ð��������ķ���ȥ��ʾ���վ�������Լ�Ӱ��ͼ������Raftery(1994)[27]

�����������Ƶķ������䰸�������˷����������ٵ����ø��ӵĶ���������

����Chicken(1994) [26]Ҳ�Լ��������á���ᡢ����(�����Դ��ͻ������������)�����˶����ķ��շ�������չʾ����Ҫ�ķ��յȼ����֣���Щ������Ҫ�������۹��ƵĿɹ�ѡ�����Ŀ��

�����ҹ���������������ķ��չ����о�ʱ����Ȼ�϶̣����г�Ծ��(2006)[1]

���������������չ������о��������ǽ�һ����̽�����������յ����ԣ�̽���ִ����ռ��������������ҹ����������չ����е������Բ�����˷��չ������顣

����ͬʱͨ��������������������̽�ֽ����о���ܣ��ɴ�չ���Ķ������������÷��պ��г����յļ����Լ�����������ת�Ʋ��Ե�̽�֡�����������������ҵ�������������� CAMELS ���۷��������ã�ͬʱ�������н����� VaR �����ڷ��չ����е�Ӧ�á�����Ƽ(2010)[14]����������廯�ķ��տ�����ϵ��(1)����������֯��ϵ��(2)�����Ļ��ij�����(3)�������չ������ԣ�(4)ҵ����Ŀ����������(5)���տ��ƣ�(6)�ͻ���ϵά����(7)���ձ��档�����Ч���������Ǹ����˳����չ�Ļ������ϣ�Ӧ��Ϊ��������չս�Ե���Ҫһ����ץ����ץ�á����t(2010) �����������ҵ���ص�,�����õĻ����˰�պͼ������Ϊָ��,������еĽ��ڷ��չ�������,�Գ����˲�����ս��з�����ʶ��,��������Ƽ������취������(1)�ʲ����շ�����(2)��ծ���շ�����(3)��Ȩ�ṹ���շ�����(4)������շ�����(5)�ֽ�������������ΰƽ(2009 ��)�����С��ҵ���ʵ����⣬�۽��ڻ�е�ӹ���ҵ�����������ĽǶȶԷ������ͽ��з������������ȡ�ʲ�֤ȯ���IJ���ͨ����������������������ֽ������Է��ա�����(2010) �Դ������ʵ���״���˽��ܡ���Σ��Է��չ������۽���������,�ڴ˻�����,�Ӵ�����������˾�ĽǶȳ���,�����˴�����������ȫ����չ���(ERM)��ϵ,�������Ӧ�� ERM ��ϵ���ڵ�����������

�������������ڽ���������£������ҹ�������������г���չ���ȣ����̻�е����������Ϊһ���Ƚ���Ӫ��ģʽҲ��˻�������𣬲�Ѹ���ڹ��ڿ�չ���⼸������о�Ҳ�����ࡣ���(2010)��ɷ����ִ���������˾�ij����ܲ��Ӝ������������ִ��������Է��տ��ƵĹܿش�ʩ������������Թ��������ͨ���������������˾�������̺�������ʵ��һվʽ����ͬ������Ŀ��ͬʱ�Կͻ�ʵ�зּ��ƶȣ�ʵ����Ч���Ʒ��ա�Ȩ����(2010)�������ҹ����̻�е�������ķ�չ��״�ʹ��ڵ����⣬�����̻�е�������ķ�չģʽ�������о�����ѩ��(2009)��Ҫ����������������һ������ʽ����ʩ����ҵ������ͺô����Լ���������������ʩ����ҵ��������������Ѻ��谭������Ȼ����Ӣ��(2009)ͨ���Թ��̻�еҵ����������״�ķ���������������ҵ��ģʽ�ڹ��̻�е����Ŀ����Խ������Ƶ�������˹��̻�е����������������ҵ��Ĵ���ģʽ����˫ȫ(2007) �ڷ����ҹ���ǰ�ⲿ�������ڵĻ�����������ϣ������α������÷��պ������ʲ���ֵ�����ǵ�ǰ��������չ�Ĺؼ����أ�����һ����������Է���Ԥ�⡢����Ԥ����Ԥ�������ռ�ء���������������ת�ƺͻ����Ϊ��ɵķ��տ�����ϵ��ʵ�ֶԷ��ս���Ԥ�⡢Ԥ���ͼ�ء����(2008)������漤�ҵĹ��̻�е�г�������ֶ����Լ����������ص㣬������������ֶ�����������ҵ����ʵʩ�����������ʩ����ҵΪ�������ֱ�ӳ����ˡ������˺������̵ĽǶȳ����������������������ú��ҹ����������ڵ����⣬���������ĶԲߺͽ���λ�����������Թ��ڹ��̻�е������Ϊ������������������ҵ���������ļ�ֵ���塣����(2007)�����ǿ���̻�еӪ���������������ľ�����������Ȩ�����̻�е���������շ�Ϊ��ҵ�ⲿ���պ��ڲ����գ�����Ʒ�������ģ����ϵ�����ö༶ģ���ۺ����з������з�����

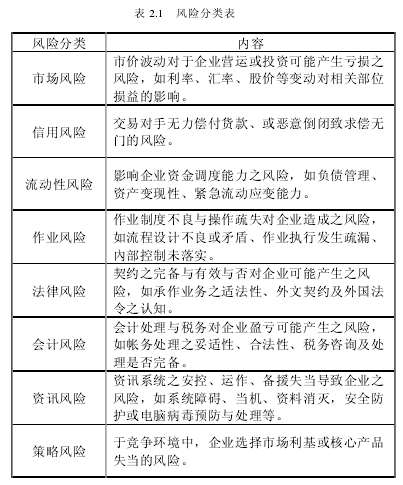

�������ڴ�������˺���֯��˵�����տ��ԼĹ��ΪӰ����˻���֯ʵ����Ŀ���ij�ֲ�ȷ���ԣ����ǻ����Խ���ϸ��Ϊ����������ķ��ն��壬���й���ķ��գ���Ӱ��Ľ�����ܴ�����ʧ��������������ʧҲ�������������˵������Ӱ��Ľ��ֻ���ֳ���ʧ��û�д��л����Ŀ����ԡ�

�����������ǿ��Կ����������ص����������в�ȷ���ԣ���Ҫ���Է�Ϊ���ࣺ1���Ƿ����Լ���ʱ�����IJ�ȷ���ԣ�2��Ӱ�����IJ�ȷ���ԣ����տ��ܴ�����ʧҲ��������ʧ����������棻3��Ӱ��̶ȵIJ�ȷ���ԣ��ڷ��շ���֮ǰ��ʧ������Ĵ�С����ȷ������

�����������յı���ʵ���Ͼ��Ƕ���“��ȷ����”�Ĺ������⣬�����ǼĽ���“��ȷ��”�¼��ķ������ʣ���Ϊ��ȷ���Բ��Ƕ��Ǹ���ģ�����ĺ��壬���ԣ�����“��ȷ����”�Ĺ���Ӧ��������������ȷ�����ǽ��ͻ�������䷢���ĸ��ʡ�

�������½������������ҵ��ľ�����������������������Ϊ�������������ȥʶ������������������ķ��գ������о�����յĹ�ܡ���ɢ��ת�ơ����Ƶȷ�������ԣ�ͨ���о����Բ�ͬ�ķ������͵����������з������о����ܽ��������Ե��������ķ����ʹ�ʩ��

����2.2.2 ���չ�����������

�����������������չ������������Ⱥ�˳��ɷ�Ϊ������裬�ֱ��Ƿ���ʶ�𡢷��շ��ࡢ�������������շ����ͷ��ռ�ء�

����2.2.2.1 ���շ���

�������չ����Ļ����Ƿ���ʶ��ָ����“�ڷ����¹ʷ���֮ǰ���������ø��ַ���ϵͳ�ġ���������ʶ�����ٵĸ��ַ����Լ����������¹ʷ�����DZ��ԭ����ʶ����̰�����֪���պͷ���������������”[1]��ֻ����ȷ��ʶ���˷��ղ����ù�������Ч�ķ����Է��ս��й����Ϳ��ơ�����ʶ��ķ�����Ҫ�����¼��֣��ֳ����鷨�������о٣��嵥��������������ͼ����������������ר�ҷ�����в���������� �ʷ���������������Ԥ�ȷ�������������и��Ե���ȱ�㣬�ڴ��ݲ������ۡ�

����2.2.2.2 ���շ���

�������յķ��࣬�Ƿ���ʶ��Ļ�����Ȼ��ѧ��������û��ͳһ�Ľ��͡�

�����ڽ��ڽ磬�������ǰ�����Э�飬ͨ���ѷ��շ�Ϊ�����÷��ա����������Լ��г��������ࡣ

��������ί�ڡ�������ҵȫ����չ������аѷ��շ�Ϊ��ս�Է��ա���Ӫ���ա�������ա����ɷ��ա��г����ա�

�������ⳣ�����ǰ������ܽ�ķ��շ�������������£�

����

����2.2.2.3 ��������

������ָ�ڷ���ʶ��Ļ����ϣ��ڷ����¼�����֮ǰ��֮����û�н����������¼������ǵ�����������Ʋ��ȸ���������ɵ�Ӱ�����ʧ�Ŀ����Խ������������Ĺ���������������ijһ�¼������������Ӱ�����ʧ�Ŀ��̶ܳȡ�����������������Ҫ�������շ���Ƶ�ʺͷ��մ�������ʧ�����̶��������档

��������������Ŀ���������������ص㣬����������������Ŀ������ԭ��ͳ����ص����������������Ŀ�����漰�ܶ�����ݣ������dz����˵������������������Ķ����似���Ŀɿ��Ժͱ������õİ��գ�Ͷ��ʹ�õ�ӯ��Ԥ�⣬�����������������ṹ��ƵĿ��ǣ������������һ�����ӵģ����������أ���Ŀ����������ѭһ����ԭ��ȥα���棬Ȩ���ȷ���ж��������������еķ��ա���Щ��Ŀ������ԭ�������

������1����Ҫ��ԭ��

������Ҫ�Ե�ԭ�������������Ŀ����������γɾ�����Ҫ�����á�Ӧ����Ҫ��ԭ�������ڰ��������ʵ�ʣ�ץס�ص㣬������ʵ��“�ϵ͵ijɱ��������Ч��”����ּ����Ȼ����Ҫ��ԭ��ʼ��������������Ŀ�����Ŀ�ġ�ȷ��һ�����ص���Ҫ���Ӧ����Ϊ����������Ŀ��鱨�治��ȱ�ٵģ����������ľ�����Ӱ�죬��ȡ��������������Ŀ�����IJ��ص㣻��Ҫ�Ա����������Ŀ���������û��ĽǶ���������Ϊ��Ŀ���������棬���������ǵ��û��ڻ��һ�����������������ǰ���µķ��տ�����Ϣ����Ҫ������������������Ҫ���ж�û���ض��Ļ�������ͬ�ij����ˣ���ͬ���������ڲ�ͬ��ʱ��ȷ������Ҫ�Եı��Dz�ͬ�ģ�������Ҫ����Ҫ����Եģ�����������Ҫ�ԣ���Ҫ����רҵ�жϣ�������Ҫ��ԭ�������յľ�������⣬ץס�ؼ���֮���ƽ��Ч�ʺ�Ч�����ⶼ��Ϊ��ʵ�ָ�С�ijɱ����ϴ�������Ŀ�ġ�

������2����ʵ��ԭ��

������ʵ���������������������������������γɾ���ֱ�ӵ����塣����������Ŀ��飬����ʵ���۵ط�ӳ�˽�������ҵ��Ͷ������ص�Ӱ�죬Ԥ�Ʒ��պ���Ŀ���档��ʵ��ԭ�����������Ҫ���壺��ʵ���ɿ��Ϳɼ��顣������Ŀ����һЩ����������Ҫ��Դ�ڳ����ˣ����������豸��������ҵ��ƻ����������о����棩 �������˵IJ�����������������ļ۸��ú�������Ϣ����Ϣ���Գ��ھ����������dz�������������Ŀ�����У���������˾�ͽ���������Ϣ���ԳƳ�����֮��Ҳ���ڡ�������Ϊ�˻�����ʺ�������ͬ��Ŀ���鹹����Ϣ����ʵ��ԭ��Ҫ��������ͨ��ʲô�������Ժ��ַ�ʽ��ƾ������������Ŀ������Ϣ��Ӧ���ݿ���ʵ����ʵ���ݿ۵��жϺ����ۻ���������û��Ť�����ķ�ʽ���ƻ�ӳ��ʵ�ľ��档���������ǿ���֤�ĸ�����Է����ǶԱȵĿ����ƣ��ɳ������ṩ����Ϣ����ʵ���У����Ĺ����У�����������Ŀ������Ϣ����ʵ�ԣ���֤���������գ���Ҳ��ص�����������Ŀ����������á�

������3���Ƚ���ԭ��

�����Ƚ���ԭ����������Ŀ������Ŀ�����漰����Ӧ������ȥ��ʶ��������ȷ��̬�ȡ�������Ϊ����Ŀ�ڴ����ڼ䣬���ھ��û������������ߺ��г������������˵������;�Ӫ�������һ����������������������Ŀ�ķ��պͲ�ȷ���ԡ��Ƚ���ԭ���ǰ���Ƿ����ǿ۴��ڵġ��ڴ��в��ϱ仯���г����ƣ������ͷ�����ʱ���ڣ������С���ҵ���л�����Ҳ�����Ų��ԡ����պ�����������صģ����վ�Խ��DZ������Ҳ����Ϊ��ҵ�������������������ķ�����֮�����������������ʧ��Ϊ��ҵ��������ѹ������

��������������Ŀ��������������Щ���պͲ�ȷ���ԣ�Ԥ������ĿԤ��Ч���Ӱ����������ˮƽ���Ƚ���ԭ��Ҳ������������Ŀ����������ȷ�������������뼰���������ʹ�ô���ļ�ֵ�ҹ���������������Ŀ��������ȷ�Ի������������ֵ���㣬����һ�����صģ�Ȩ������õķ�������������£�����Ŀ�ľ���Ч��������м��㡣

����

������4����ȫ��ԭ��

������������ҵ����һ�����͵ķ���ҵ����ɸѡ��Ŀ�Ĺ����У�ʼ�ռ�����Ƚ���������ԭ����ȫΪ��һҪ�壬Ŭ��������ܳ��ֵķ��ս�����͡�����Ŀ�������������ʵ�ɿ��ķ��շ�����ʩ�������迼�ǡ�

������Ŀ��飬������������ԭ��������Ŀ��������һ����ѭ���²��裺

����

������һ������Ŀ�����˻�ҵ��ƻ������Ŀ������о����档����Ŀ��һ���⻧���õ�δ������ĵ�һ��Դ�����DZ�Ҫ����Ŀδ����ӯ���������ֽ������ķ�����Ԥ�⡣Ŀǰ��Ŀ�������о��������ҵ�ƻ������ҪĿ����Ϊ�˻����ز���֧����Ŀ���������ʡ����ֹ����Ծ�������������Ƭ��ģ���ˮ�ֵġ���ˣ�����Ŀ�������о���������˵���飬���������������ҵ����ز�Ʒ���˽��������Ŀ��ǰ���£���ȷ���Ƿ���У�������������ͨ�ţ���֤��Ŀ�Ŀ����Ժ��ۺϿ����Լ����������ؽ����ۺ����ۣ�ͬʱ��ע����������Ŀ���ر����������Ŀ�������ʽ�����ȷ��������ص�ԭ��������ʵ��ȷ����Ŀ�Ŀɲ����Ե�ǰ�ᣬ����ۺ�������Ϣ����Ŀ��δ��ӯ���������ֽ��������з�����Ԥ�⡣

����

�������������Թ�Ӧ���̺ͳ����˵������������˵����������ǶԳ���������������Ŀ��������������ݳ����˵��������������������ҵ���������չ��ģ�Ļ����ϵ�ս�Թ滮�Ͷ����գ�ͨ���ʲ�����������ӯ����������ծ����������������ȷ����ҵ�ij����������ۺϿ�����ҵ�Ļ���ʵ�ʿ����˵ĸ��ԣ���Ӫ��ʷ��������ʷ���������棬�ۺϿ�����ҵ�Ļ�����Ը����ϳ����˳���������Ը�⳥��δ��������Ը��δ������������ȫ��ķ���������

����2.2.2.4 ���շ���

�������չ����ķ�����Ϊ���Ʒ��Ͳ��������࣬���Ʒ���Ŀ���ǽ��Ϳ��ܵ���ʧ��Ƶ���Լ��̶ȣ��ص��Dz��ϱ仯��������������µ��¹ʷ�����ɵ���ʧ��������ǰ���Ų���ɱ������շ��ն����������ޣ����շ�����Ŀ����ȷ����ʱ�ջ����ͬʱ��ȷ����������İ�ȫ�����շ����Ĺؼ���Ҫ���ʵ�ʷ��յ�ת�ƺ�ܡ������ڽ��ҹ������������ף����ʣ������շ�����ʩӦ�û��������е������������ڳ������ޣ�����������Ŀ����ҵ��ģʽ���ֺ����������Գ���ϵ�ķ��շ�����ʩ�DZ�Ҫ�ģ��γ�һ��������ϵͳ��һ����˵�����չ����Ĺؼ�Ҫ�أ���Ҫ�������¼������档

������1�������ļ���顣��ʷ����ʾ���ϣ����������ˣ������˹�˾��Ӫҵִ�գ����������˵�����֤��ӡ������֯��������֤�����ÿ���˰��Ǽ�֤��

������2��������������ܷ�������������Ҫ�ṩ�����꾭��ƵIJ�����������ҵ���ģ���ʲ���ծ�ʣ�Ͷ�ʻر��ʣ��ʲ������ʵ���Ҫ����ָ�꣬�硣

������3��ʵ�ؿ��졣�ֳ��������ҪĿ���Ǽ���Ƿ�������ҵ��˾�ľ�Ӫ���ʲ�״������ʵ�ġ�

������4����̸�����Ա���������ij����˵���Ҫ���ռ��������кܴ�Ĺ�ϵ���ɷý������˸���ķ��ˮƽ�����źͺ���ǰ������һ���������жϡ�

������5�������˵Ĺ�����ϵ���磬���ܹ�ʩ��Ӱ��ij����ˡ��ù�˾�Ĺɶ�����Ϊ�������ͳ����˵Ĺɶ������������Ĵ���֧��ˮƽ�ϵ͵ķ��գ���������Ҫ�����ã��������ܱ����ԡ�

������6��������ΥԼ�ijɱ����������ΥԼ�ɱ��ͣ�ΥԼ�Ŀ����Խ����ӣ�������տ����ݳ���������������״������ҵ��������λ����Ӧ������

������������ע�⣺���ȣ������Dz��ܼ�����������������Σ���ͬ��ҵ������������ͬ�ĵ�������ͬ�Ŀͻ�����ͬ��������������չ����������кܴ�IJ�ͬ������ʵ�ʵķ��շ���������������ͬ����Ŀ����������Եķ�����

����2.2.2.5 ���ռ��

������Ȼ�Ѿ��ƶ��˷��շ�����ʩ����������˾Ӧʵʩ�����ķ��ռ�أ���ȷ�����չ����ܹ��ﵽԤ�ڵ�Ŀ�ꡣ���ռ���Ŀ���Ǽ����շ�����ʩ��Ԥ���ʵ��Ч����һ�µģ���ʱ���ֱ仯���Ե�������Ӧ�Լƻ���Ѱ����߷��չ����Ļ��ᡣ

�������Բ�ȡ���ռ��ָ�귨�������趨��ʱ��ڵ�������˵ľ���ָ��ı仯������¡���Щָ����������ʣ��豸�����ʣ��豸ʹ�����صȡ�

����2.3 ����������ҵ������������

����Ŀǰ����������˾��ҵ��ģʽ��ҪΪֱ��������Ŀ���ۺ������Ŀ����ת���ܸ����ޣ���Ϊ����ҵ���漰���������ⲿ�������������ӣ���������ҵһֱ�ڵ�������ҵ����ˣ�����̽�ֵ���������ҵ��ķ�����ָ����ҵ��ģʽ�ķ���ʶ�����ֱ�����������ۺ�����ޡ�

����2.3.1 �����

�����������������������ص㣬������ֱ����ҵ������ۺ������ҵ���䶼������һЩ���еķ��մ��ڡ�

������1���ʱ���

������Ϊ�ʱ��ܼ��͵���������ҵ�� ��ҵ��չ����Ҫ�����ʽ��ά�ֵģ�������ǰ����Ŀ���ʽ���ջ���Ϊ����Ŀ��չ�������ʽ�O�������������ⲿ����ʽ�ij���������Ҫ�ʽ������ȶ���һ�����ֲ�����������������г��ϵĵľ������ļ��ˡ���������ڹ�˾�����������ԣ��Լ��ʱ��г��ϵ��ش���Ӱ���ǰ����

������2������

����������������ߺ�۵��ر仯�����ķ��գ���Ҫ�������ҵĺ�۾��÷��գ����ҷ��ɱ仯���գ��������߶�������ҵ̬�ȷ��գ���������ҵ���ƶ����ķ��գ�������ҵ���ƶȸĸ�ķ��գ���������߱仯�ķ��գ�����˰�Ƹĸ���ա�

������3�����ɿ���

�������ɿ���������ָ��Ԥ������Ԥ����������������Ƶ��¼������ķ��գ���������ˮ�֡����֡�ս������������չ���ԭ����ɲ��ܼ�ʱ�������ķ��ա����������еķ��չܿ��ƶȻ��߹�˾�ڲ��������������������˾��˵������Ч�������ɿ����������ķ��ա���������չ���������Ե��ǹ�ȥ����Ϊ���¼�����ʶ�����δ�������ƺͿ����ԡ�������ն���������˾�����ش�Ӱ�졣

������4��������

�������չ����ĸ������ŶӺ�����Ա�������ڹ�������������˾��Ҫ����������������˾�Ƿ����й�����δ���������Ƿ�����ס��������ס���������˲�������ء����Ϊ�˱��ֺ��ij�Ա���ȶ��ԣ�������������г��ϸ����ջ�������Ƶ�����棬��˾�����ṩ�����г�ƽ��ˮƽ������н�ꡣ�������סͬʱ��������߱�רҵ֪ʶ�ĸ��˲ţ�����������˾��˵������һ�����䷢չȫ�������ش�Ӱ��IJ������أ��������������Ӫ�IJ�������ʧ�����⣬һ����Ա�Ĵ���Ͳ�����Ϊ�ڹ�˾��������������������Ŀ�Ĺ������Dz����ֵġ�һ����Ŀ���գ��Թ�˾�����涼���о�IJ���Ӱ�죬��������״������Ӫҵ���ȡ�

������5����������

����������������˾����������Ŀ���յĹܿأ�����佻�������Լ������Ϣ������ IT ϵͳ��֧�֣�����һ����Ҳ���������ڼ�������ȣ�������ȫ�ԣ������豸�����ķ��ա���������˾�ڲ��ĸ�����Ϣ�������������ݣ��ͻ���Ϣ�����չ������ԣ������ؼ����ݵĴ�������Ҫϵͳ����Щ��Ϣ�İ�ȫ����������������˾ҵ�������Ĺؼ���һ���������������ض�Ӱ������ҵ��Ĺ������ƽ��������Բ���״����ɸ���Ӱ�졣

������6����ҵ����

�����ھ������漤�ҵĽ���ҵ����������˾���·�Ϊ��������: ����ϵ������ϵ���������������˾�ľ������ܻᵼ�¹�ҵ����ҵ�ͽ��ڻ����ı仯���������ھ�����ѹ��һ����ͻ���ȡ�Ľϵ͵����ʣ������Ӷ���Ч�£�����һ���г�����������ҵ����Թ�˾��ҵ����һ�������IJ���Ӱ�졣

����2.3.2 ֱ����ģʽ���еķ���

�������ۺ��������Ŀ��ȣ�ֱ������Ŀ���ս�С��ԭ��ܼ�ֱ����ʹ�õ���������dz������¹��õ��豸���豸��ֵ�ϸߡ��������ں�ͬ�漰��ǩԼ���г����ˣ������˺��豸�������������Ҳ������ա�

������1�����÷���

������ֱ���������÷��հ����Ŵ����գ������ˣ��ͽ������÷��գ��豸���̣����������������˾��˵���������ķ��ա��������÷�����ָ�����˺��������������ҵ������˾���������ṹ���γ���ʷ������أ��Լ������ص������������ա�

����������������÷��գ�����Ҫȷ���ճ����˵���������������������ֽ����ȣ����������������˵ķ�չս���Լ���Ӫ˼·����Ӫ������豸���̵ij�����Ը���ܷ�ʱ�����Լ��豸�������ȣ�Ҳ��Ӱ������˵Ļ�����Ը��

������2�����ʷ���

����ֱ��������Ŀ����Ҫ�ǹ����豸���ӹ������豸�������Ҫ�漰��ͬ�Ļ���֧����������ʷ����仯����ô�����ɷ��ա���Ҫ��Ϊ���������һ���ǽ����Ի��ʷ��գ�ֻ���ں�ͬ��ǩ��֮ǰ�����ʱ䶯�����ʱ䶯��֧��������δ��ɵ��µķ��ա�����ծ���ծ���峥�Ļ�ƴ��������У����ڻ��ʱ䶯��������ת��������ҵļ�ֵ��ʧ�ķ��ա�

����

����2.3.3 �ۺ���������еķ���

������1���ʲ���ֵ�������豸����

�������ۺ���������У������˺ͳ�����ʹ�õ��豸Ϊ�����豸��������ҵģʽ�У��豸�ķ��չ������ۺ����������в�ķ��ա����������豸��Ѻ�͵������ۺ��ֵ�ָ������Dz����ġ���������˾�Ե�Ѻ��������ʽ��������Ŀ�ı�������50�����ҡ��д�Լ 50 ������ҵû�е�Ѻ��������Ŀ���գ���������˾����Ȩ�Ե�ѺƷ�豸��ʵ�д��á������п��ܣ���������˾���ʲ���Ѻ��ֵ�½������ܻ��ܵ�һЩ���ص��ش���Ӱ�죬������ʧ����������ֵ��ƣ�����г�����ͬ��������������˵IJ���״����������ô���ǿ��ܻ����ٿ��Ի��յĵ�������͡�

������2����ִ�еĹ����У��ջ���������ʲ��ķ���

�������й�������������������ʽʵ�ֶ������ʲ��ļ�ֵ�ջأ���ѺƷ�������ʲ�������س����ִ��ͨ���Ǻ�ʱ�ġ���Լ��Ҫ 3-6 ���£��е��������� 2-3 �꣬����ʵ����������ʵ�ֵ���ص�ѺƷ�ļ�ֵ����ۻ��ջ������ʲ��İ�ȫ�Ժʹ��á�Ȼ���������й��ķ����ƶȣ�����ִ�м�����˴��ڲ�ȷ���ԣ����Եط���Ժ���о�����ȷ���Ƿ��ǿ��ִ�С����⣬�����й����ɣ�����Ȩ�ĵ�ѺƷ���ܱ����ӵ��������⡣���磬�����й��Ʋ������Ʋ���˾�������峥����Ƿ��ˡ�����ù�˾�ĵ�Ѻ������ص����������ʲ�������ǿ���ԵĻ��պʹ������Ķ�����˾�IJ���;�Ӫ״������һ��������Ӱ�졣