�����������й�������������������ڷ���Ӫ�������о�

��������������ڷ���չ������,��ҵ��������ܹ����ΰ�������ʽ���Ӫ����,������������ḻ�Ľ�����Դ,��ץ��չ����,��ǿ��չĿ��ͻ�,ȷ��Ӫ�����ԡ����²�Ʒ����������,��Ȼ�ܹ��������ص�����ȡ���г��ݶ��������ơ�

�����������й���������Ϊ��,����Ӫ���������,������������ڷ���Ӫ�����Լ���ʵʩ·��չ������������,���ڶԹ������������������ҵ��չ�ṩ�ο���

������һ�ڹ�����������������ڷ���Ӫ��ս���ص�ս����ҵ��չ�ı��ϡ�����ص㷢չ����չĿ��,��ȷ��չս�Է���,������Э����������ȫ�и�����Դ,���õشٽ��ͼӿ칤�����������������ҵ��Э����չ��

����һ��ָ��˼��

��������ץס���Ҹ��ƺͷ�չ������ս�Ի���,�Է����������������Ͱ���������������Ϊ����,�Դ��·ḻ����������ڲ�Ʒ������֪��Ʒ�ơ�����ϵͳ����ƽ̨����չ֧������ҵ����ʲ�����ҵ��Ϊ֧��,�����ƹ������ơ���ԴͶ����ƺͿ��˼������ơ�����Ӫ������Ϊ����,�����ƶ�����������ڷ���չ,�������̺����������������ҵ���г��ݶ�,�ӿ�ʵ�ֽṹ��������Ӫת�ͺͿɳ���������

���������ص�ս������չĿ��

������������Ŀ��ٷ�չ,Ϊ���������ṩ�˹�����ҵ��չ�ռ䡣�ر��Dz������籣��ҽ�ơ�������ס�������������ڷ����������,�Ǵٽ�������������������ڷ���չ��Ŀ���г���Ԥ��2015��,������Ͷ���籣��ҽ�ơ�������������ס�����ص�����������ʽ�����������35����?��ץס��һս�����г�����,������չ�������籣��ҽ�ơ�������ס���������Ŀ���г�������������ڷ���,��Ϊ�������з�����������չ�����ij��ں���������������,���������һս�Ի�����,�����δ�������������ҵ��չ�����������еĿɳ�����չ��������Ӱ�졣

����(һ)��������

���������ǹ��Ҹ����������ʽ�Դͷ,Ҳ�ǹ������з�չ����������ڷ������ͷ�ͻ���һ����δ������ƽ�ȷ�չ��������,���Ҳ������ᱣ�ֽϸߵ���֧����ˮƽ��Ԥ��2015�����������ʽ�����ˮƽ���ﵽ25����Ϊ��������ҵ��չ�ṩ���ʽ���Դ�뱣�ϡ����Ǹ������롢�ط����������ʽ�ֵ��ֵ������,������������һ���Ӵ�Թ����ֽ�����б������,��Ϊ������������ṩ��Ҫ�Ļ��������Dz�����������ĸ�ĸ��Ƿ�ΧҲ����������,����ͬ�ƶ�����ҵ���г��Ŀ��ٷ�չ���������Ź���“����涨”��“�������”��̨�Ժ�,�����ƶȽ��ӿ�������ƽ�,����һ���ٽ��������������ѽ��Ŀ������������ǵط�����ծ�������ϵ�Ľ�һ�������ͽ�ȫ,Ҳ��Ϊ���������ʽ��������������µ�ҵ����Դ��

������չĿ��:��ǿ��Ʒ����,��չ��������������������ҵ�����ˮƽ���г�������,���ֺ�����������м�ҵ�����롢����ҵ������Ԥ�㵥λ������������ͳ�����ʵ���Ҫ��Ʒ��ҵ����г����ȵ�λ�����ơ�

����(��)�籣����

������ᱣ���漰���ո���,��ϵ���ҳ��ξð�,�̺��Ź�����ҵ��չ�ռ䡣һ��δ������ᱣ�ϸ����潫��һ������,2015��������ϱ��ո����������ﵽ3. 57��?���������������ṹ�ı仯�����ϱ���ˮƽ�IJ�������,��ȡ���ݽ������Ⱥ��Ҳ����Ϊ��ҵ���и�ծҵ������ʿͻ�Ⱥ�塣�����籣ҵ���漰2800���籣��������,1470�α���λ��8�ڶ�α�����Ϊ��ҵ���д����ḻ�Ŀͻ���Դ��

������չĿ��:��������ҵ�����ˮƽ���г���������,�Դ����籣����鼯�뷢�š���ᱣ�Ͽ�ҵ��Ϊ�ƶ�����,���̳�������ҵ���г�,Ŭ��������ũ��ҵ��,�����籣ҵ���ۺϹ�������ƽ̨,���������籣���ҵ���г����ȵ�λ�����������籣���������ϱ����ʽ�鼯�뷢��,������ᱣ�Ͽ�,�籣�����йܵ�ҵ���г�ռ�ȵ�һ��

����(��)ҽ������

����һ�ǹ��ҽ���һ����ʵ������ҽ����,�����������ҽ��������,������ȫ�ּ����ơ�˫��ת���ƶȡ�Ԥ��2015������������Ͷ�뽫��2011��ĩ��7379��Ԫ������1. 8����Ԫ����;2015�����ҽ�Ʊ��ճ��ʹ�ģ����2011��ĩ��7587��������2����Ԫ����;2015�����ҽ�ƻ����������뽫��2011��ĩ��2600��Ԫ������6500��Ԫ���ϡ�����������������ˮƽ����������Լ��������仯���̵ļӿ�,��Ὣ���ֳ��㼶���ķ���̬��,��Ӫ�߶�ҽ�ƻ���������Ժ�Ƚ���Ϊҽ���������Ҫ��ɲ��֡����ҹ�������������ʱ��Զ�����ʽͶ��ҽ����ҵ��Ԥ��2015��ǹ���ҽ�ƻ����������뽫��2011��ĩ��1125��Ԫ������5000��Ԫ����,�ʲ���ģ����1509��Ԫ������6000��Ԫ����?��Щ�ؽ���Ϊ��ҵ�����µ�ҵ�������㡣

������չĿ��:ȫ����Ӧҽ������ϵͳ������������,������������,�����ƽ�ҽ������ҵ�����,Э����չ������ʲ����������˽���ҵ��,������չ��ҽһ��ͨ,��ѡ�ص������ҽԺ����Ŀ����չ������������ʵ��ҽ��������������ҽ���������г�ռ�ȵ�һ��

����(��)��������

��������������ڷ�����ڴٽ������˲�������������ҵ�������ʿͻ�������Ҫ�����塣һ�ǹ������γɽ����ʽ��Ͷ����������,��ȷ�涨�����Խ�������֧��Ӧ������GDP��4%?,����������ͬ�ڹ�������֧����Ԥ��2015����������ʽ���Ͷ����������4����Ԫ,���й��Ҳ����Խ���Ͷ�뽫�ﵽ3����Ԫ24������У��Ϣ������ҲΪ��ҵ���еĽ��ڵ��ӻ������ṩ�˻��������Ǽӿ췢չְҵ����,�ռ�ѧǰ����,�ӿ�����һ����ѧ����ˮƽ��ѧ���ص�ѧ�ƽ��趼Ϊ��ҵ�����ṩ�˽�һ�����������ͻ�ȫ������Ļ��ᡣ

������չĿ��:����ѧ���������Ŀ���������Ʋ�Ʒ��Уһ��ͨ������ѧ�ѡ���������֧����ҵ��Ϊ�ƶ�����,�ӿ��������ҵ��չ������֧�����ʸ�У������������ʵ��ԺУ���Уһ��ͨ�г�ռ�ȵ�һ��

����(��)������ס������

������չ������ס�����ڷ�������ƶ�ס�����Ͻ��衢������ҵ�������ҵ��չ���л������á�һ��“ʮ����”�ڼ�,�ҹ��ƻ����豣����ס�����ﻧ������ס��3600����,��������ס�������ʽ���ߵ�20%���ϡ�2013��һ2015�꿪������ı�����ס�����ﵽ1900����,��ÿ�ױ�����ס���ʽ�����Ϊ27��Ԫ(��ÿ��60ƽ����,ÿƽ��������װ�ɱ�3000Ԫ,���ؿ����ɱ�1500Ԫ����),Ԥ��ÿ��Լ��Ͷ�뽨���ʽ�1.7����24����������ס�����Ͻ���ؿ��ٷ�չ,��������ƽ̨���Է��̡������̡������߾�����ҵ���еȽ��ڻ�������˶������ķ�������

������չĿ��:������չ����ס�����ס�����������ί�д������Ŀί�д������ס��������鼯����������������ҵ��,�ڷ��տɿ�ǰ����,������չ�ﻧ�����졢�������÷�����������Ʒ����������,����֧�ֹ����������衢���ⷿ����������ʵ�ָ���ס�������г�ռ�ȵ�һ,Ŭ���ڽ϶����ʵ��ס�������������ס��������鼯��ҵ���г�ռ�ȵ�һ��

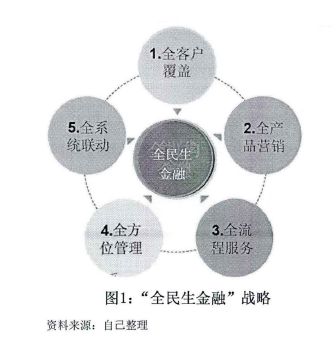

������������“ȫ��������”��Ӫ��ս��

����

������һ)ȫ�ͻ�����

����һ������Ŀ��ͻ��г�����˳Ŀ���г������ͻ���Ϣ��ϵͳ�������Կͻ�������ϵ�����Ǽ�ǿ���Ŀ���г��ͻ�����Ӫ��,�����ǵ�ǰ����������������չ�����Ľ�����ҽ�ơ�ס������Ŀ���г�,Ҫ�Ӵ���ԴͶ��,��ǿ���ʷ���,�ص�����Ŀ���г��Ŀͻ������ʡ�

����(��)ȫ��ƷӪ��

����һ��ǿ���Բ�ƷӪ����Ϣ���ƶ��ļ����۸���Ϣ��������Ϣ���������̵�����,�γ����Ŀ���г���ȫ��λ��Ʒ�����������о����߱仯���г���չ�����ص�,���ò�Ʒ���¿��������,ע��̽����������ͻ��ʲ�����ҵ��,����������������Ϳͻ��ʽ�İ�ȫ�ԡ���ֵ������������ȷ���ײ㼶,�����г������ۻ��ơ�

����

����(��)ȫ���̷���

������������������Ϣ�����ʽ���,���ô����ݼ����������ص�����ͻ��ʽ�����·���������οͻ���ϵ,�о��ʽ��������ڵĿͻ��ʽ����㡢�ʽ��йܡ��ʲ�����������,���������οͻ�����ά��ȫ����,��һ����ʵ�ͻ�����,��ǿ����������ͻ����ۺϽ��ڷ���,ʵ��ȫҵ�����ߴ�����ȫ��������ء�

����(��)ȫ��λ����

����һ�Ǽ�ǿ��Ӫ�������Ŀ���ƶ�������ֽ⡢���ȼ�ء�Ч�����ۡ��������ƶԲ�Ʒ���������ͻ������ˡ����ŵ�ҵ��������ϵ�����ǽ���粿�š���㼶��ͳһ�淶��ƽ̨,��Ч�����ۺϷ���������ҵ�����ˮƽ,������Ӧ�ͻ����ڷ�������,��ͻ��ṩרҵ�Կڡ�ȫ���ܡ�ȫ���̵Ľ��ڷ���

����(��)ȫϵͳ����

����һ�dz���“���������ƽ�ίԱ��”,ͻ��“�Կͻ�Ϊ����,���г�Ϊ����”��ԭ��IJ,��һ����ȷ��ز���ְ��,��ǰ̨����ͳһʵʩ�ͻ�Ӫ������,��̨����ȫ��֧��,��ͬ����ھ�ͻ�������ֵ��

�������Ǽ�ǿ�����ƽ���,��ϵͳ�Կͻ����ص���Ŀ,������ϯ�ͻ���������Ʒ�������Ƽ���Ա����֧�����ͻ��������Ŷ�Ӫ��ģʽ,Χ�ƿͻ�����Ӫ��������,�ƶ��ۺϷ������ƶ�ְ��ֹ�����ѧ���ˡ��������۵Ȼ��ƽ��衣

��������������ز��š���֧����ҵ������������ϵ����ȷ����ҵ����ǣͷ������������ͻ�Ӫ��,��Կͻ������֧������������������,ǣͷ�ƶ��������,�ƽ�ȫ��ҵ���������˾ҵ���˽���ҵ�������ֽ�������Ÿ�������������صķ��˺��˿ͻ���Ӫ�������

�����ڶ�������������ڷ���Ӫ����ϲ��Եķ���

������������������ڷ�����ص㡢��״�Լ�δ���ķ�չ����,��Ϸ���Ӫ������,���й���������������������ڷ����Ӫ����ϲ���չ���������¡�

����—����Ʒ����(product)

����Ʒ���ǽ����εĽ��ڷ�����������,�����Ʒ����������������������ڷ���ľ������ơ��������Ʒ��,���Ͽ����ʹ��½��ڷ����Ʒ����ҵ�����ڼ��ҵľ����������г��ݶ����Ҫ�ֶ�,Ҳ�DZ��ֺͲ��������������ľ���;^�����㡣

�������������ҵ���е��ձ�����,���ӽ��ڲ�Ʒ����,�Կͻ�����Ϊ���Ͽ���Ʒ�ƻ������Ի����²�Ʒ,����Ӯ���ȶ��ķ�չ�ͳ����ľ������ơ�

����(һ)�γɲ�Ʒ���ƴ���

����Ϊ����²�Ʒ���г����϶�,��߲�Ʒ���µ�Ч��,Ҫ������Ʒ���µij�Ч���ơ��ɹ������е��г�Ӫ�����Ÿ��������ͻ�����,���ݿͻ�������������Եķ�������,��Ʒ���²��Ÿ�������֤��Ʒ�ĺ�����,�ۺ�������Ʒ��������,ȷ����Ʒ���������ͻ�����

������������������ڷ�����ص�,Ҫ������������ڴ�����Ƽ��������ܽ������,���������������ǿ��ϵ,ǿ����ͨ,���ոĸﶯ��,����ͻ���Դ,����ͻ������ֺ��ʽ�����,ͨ���ƶ���ȷ�IJ�Ʒ����ս�ԡ���ǿ��Ʒ�Ƽ������������ֶ�,ʵ�ִ�żȻ�ġ�һ���ԵĴ���,���Ȼ�ġ������ԵĴ���ת��;�ӵ�һ�IJ�Ʒ������ϵ�в�Ʒ����ת��;�ӱ�����������������ת��;Ŭ�����������м����ԡ��ȶ��ԡ�ϵͳ�ԡ���Ч�Ե��²�Ʒ��

����(��)ʵ�в�Ʒ������

�����������м�Ҫʵ�ֿͻ�����ȫ����,��Ҫʵ�ֿͻ������β��Ҫ�����ͻ��ۺϹ������۷���ϵͳ,�ۺ�����ÿһ���ͻ������ڸ�Ч�桢�ر��Ŀͻ��ṩ���ʽ�����Ի��ķ���,���ṩһ��һ�Ŀͻ��������ṩ���ŷ������Ӫҵ��������ר��,Ϊ�����Ȱ���ҵ���,������һ���������Żݺͼ�����ѷ���ȡ�����һ��ͻ��ṩ��������,��������ݡ�����,��ʵ�ֹ���������,�����ͻ�ʵ�����������������С��ֻ����з���,��һ����߷���Ч��,����������ѹ����

��������ҽԺ��ѧУ����������ͻ����еĹ�������,���������������,����ͻ������ɷѡ���ȡ�ת�˵�ҵ���������еĽ��ڲ�Ʒ����������ͻ��������л����,����“ҽ��һվʽ”����“У��”��“�籣�ɷѿ�”�Ȳ�Ʒ,����ͻ�Ի�����������ʵʩ����֧���ĸ��ƶ��Ժ�,�������п���ϵͳƽ̨���������С�������Ԥ�㵥λ�IJ���ϵͳ����,ʵʩ����ӡ��Ӧ��,ʵʩ��ֽ��֧��ģʽ��

����Ҫʵ�ֽ��ڷ���ˮƽ���������Ѳ������籣��ҽ�ơ�������ס��������������Ϊ���ڷ���չ���ص�,������������Ŵ�Ͷ�Ź�ģ,�ؿ��������ڷ���Χ,�Ե����,ʵ���������ڵ�ȫ�ͻ����ǡ�ȫ��Ʒ����ȫ��λ������

����(��)ʵ�в�ƷƷ�ƴ���

����Ʒ�ƺ��ļ�ֵ��ָƷ���ʲ������岿��,������������ȷ��������ʶ��סƷ�Ƶ�����������,��������������ͬ��ϲ��һ��Ʒ�Ƶ���Ҫ��������������Ҫ����ʱ���ķ�չ�;����ı仯,���������Ƴ������������������Ʒ�Ʋ�Ʒ,������е����������ڴ˻�����,�������еķ�չ����Ʒ�Ƶ�֪����,�������ơ�

�����罨�����е�“��ͨ��”ϵ�в�Ʒ,�����˽�����ҽ�ơ��籣���������Ļ��ȶ�����Ľ��ڷ���,�����һ�������ƵĽ��ڽ������,����ǿ��Ʒ֪���ȵ�ͬʱ,Ҳ��Ч�������˿ͻ����ҳ϶ȡ������õ��������Ͽ�,ȡ�������ЧӦ,����������������,Ҳͨ��������Ӧ�����ʡ���ծ�����˽��ڵ�ҵ��,ȡ���˾���ЧӦ,�����ﵽ��˫�I��Ч����

���������۸����(price)

��������ҵ������˵,��Ʒ�۸���Ҫ����Ϊ���ʺͷ����������͡���ҵ���еĽ��ڲ�Ʒ�۸�������ӯ���ʡ�����ָ�ꡢ�г�����ͬҵ����������������ء���������,������ҵI����һֱʵ����ѷ���,�ͻ���������“������”��ϰ�ߵ����˼۸��������ҵ����Ӫ������������ȷ���IJ��֡��������в�Ʒ���ۼ�Ҫ�����ʽ��ṩ�ɱ�����������������γɵ������ɱ�����Ҫ��,ҲҪ���ǿͻ��������۸�ij�����������������������,��������ᡢ���õ�˫������,���ƶ��۸����ʱ,��������Ľ��ڲ�Ʒ���ܸ�Ҫ���dz���Ч���Լ������������Ч�档������ҵ���п������������ɻ�������ǰ����,���Ż���������������,�ȶ��ͻ���������ҵ����Ҫ�����Ϸ����Ϲ�ľ�Ӫ,�����������������շ�,ͬʱ����߷���ˮƽ�Ͽ���“�ڹ�”,��ǿ�г�ϸ�����г���λ,������ֶ��˶��ɡ�����,���������������Ŀͨ�����б���ʽ,Ԥ�㵥λ�������е�ѡ��һ����Ҫ�ϼ������Լ�ͬ��������,�˻���������Ψһ����Ч�ͳ��õ��ص�,���ڴ������ʿͻ�,Ӧ�������Ż�����,������ͻ�,��ռ�г��������ڲ�Ʒ�Ƴ������������������,��ǿ��Ʒ���ƹ㡣

�������ڲ�����������ҽ�Ƶ�����Ŀͻ��ھ�Ӫ������й��Ե��ص�,������һ�������ƶ����������ƹ㵽������������ͻ�,ͨ����ģЧӦ���Ͳ������ɱ���

����������������(place)

����(һ)�����г���λ�������㲼��

������������Ӧ�ø��ݲ�ͬ��ϸ���г�,�����г���λ,����Ƹ��������ġ�����������ġ������������ĺͽ��ڱ��������ֲ�ͬ���͵���������,�ƶ���ͬ��Ӫ���������ԡ����ǵ��ۺ�Ч��,��������һ�������ƫƧ������Ӫҵ����,���ܻ����һЩ�ͻ���������ҵ��IJ�����������Щ����,��������δ��Ҫ���������������������л����,�����ܽ���ͻ�����ҵ��ı����ԡ�

����(��)�ó�Զ�Ĺ۵�滮��������

�������������������滮�ϱ����ƶ����ڹ滮,Ӧ�����������,�������г��������,������������ķ�չ�滮��������,��δ������ҵ����סլ�����˿ڵ�����������,�趨��ȷ�������滮Ŀ�ꡣ

����(��)������չ��������Ӫ��������

��������Ԥ��,δ����ͳ����Ӫҵ����IJ��������ص㽫���������,�������б�����������,������չ�������С��绰���С��ֻ����С����,�ӳ�Զ����,��������Ŀǰ�����ٴ�����չռ�ù̶��ʽ�����Ӫҵ����,���е������о���Ч�治�á����ڿ����,Ҳ������������չ���Dz�ȡ������Ǩַ�ȵ�����ʩ,��һ����������Ӫҵ���㲼��,�������ӵ绰���С��������е�ҵ��ʽ,���ʽ��˲ŷ������еĵ��ӻ�������,Ϊδ���ĵ��ӻ���Ӫ���쾺�������������籣���ġ�ҽԺ��ѧУ��������������ߡ�POS��,����ͻ��ɷѡ������������й���,ʵ������ԤԼ�Һš��������С��ֻ����нɷѵȸ��Ի�����

����(��)���������Ϣ��ͨ����

����ͨ����������������֮�����Ϣ��ͨЭ������,��ͨ��Ϣ���������������������м�Ҫ����������ְ�ܲ����˽��������ʡ��ص㹤�̡��������衢�������̵���Ŀ���,�������÷�����;ҲҪ������ְ�ܲ��ż�ʱ�㱨���ڴ��²�Ʒʵʩ���Ŵ����ߵ������,��ȡ����֧��,�γ����û�����չ���ơ�

�����ġ���������(promotion)

������������Ҫ�������ù�桢��Ա������Ӫҵ�ƹ������ϵ�ȸ��ִ����ֶ�,������Ŀ���г��Ŀͻ���ͨ,����Ӯ�ÿͻ�����,�������õ���������

����(һ)���

����

�����������еĹ������������ʵ����������,���Ͻ����ߵ�Ʒλ��ͬʱ,�������еĹ��Ӧ������ǿ������������֮��ķ������,�Ա��ܸ��ͻ�������̵�ӡ��

������Ʒ���ƹ�Ρ����²�Ʒ�ƹ��,����ͨ��ý�塢������־������iƵ���ȶ�����ʽ�����ƹ�Ӧ�á���һЩ�����Ե���Ŀ��,�������������������������������ȹ������Ź�ͬ�Ƴ�,��ǿ��Ʒ�Ŀ��Ŷȡ�֪���ȡ�

����(��)Ӫҵ�ƹ�

����Ӫҵ�ƹ�����۵��������ڽ��һЩ����Ĵ�������,�����Ч��Ƚ����ԡ�

����Ӫҵ�ƹ���ȡ������ʽ:��ijһ��ʱ��,Ϊ����ɲ�Ʒ������,���Ը�����С��Ʒ,�����ͻ�;��ͻ��������в�Ʒ�ͷ������ɫ;��һЩ���ڿͻ�����һ������ֵ����;ͨ������չʾ�����ʽ,Ϊ�²�Ʒ����·�ȵȡ�

����(��)������ϵ

������ҵ���й�����ϵ����Ҫְ����ͨ����ͻ����������Ժ�����Ե���������,�Լ����ڲ�Ʒ�ͷ������Ϣ,��ȡ�ͻ������з���ĺ���,�����ͻ������п�չҵ����������������ͻ����м�ȺЧӦ,��ijһ�����������,�������еIJ�Ʒ����õ�һ���ͻ����Ͽ�,���Ը��Ƶ�����ͬ���͵Ŀͻ�;�������Դͷ�ԵĿͻ�,����Ӱ��һ��Ԥ�㵥λ,��ʽӪ��Ӱ������,��Լ��ǿ�����,Ӧ������Ч�Ŀͻ���ϵ����,�����ʵķ���Ӯ�ÿͻ������κ�֧��,�������õĿڱ�,ͬʱͨ���ڿ��ഫ,���Ͽͻ������¿ͻ�,����г��ݶ

����

�����塢��Ա����(people)

������ҵ���еľ������˲ŵľ���,�˲���δ��Ӫ����ʤ�ĺ����ʱ��������Ҫ�������дӵ�һ��ʹ��Ӫ���˲Ź��ɵ�ϵͳ�ؼ�ǿӪ���˲Ŷ��齨�衣

����(һ)���ƿͻ�������

������ҵ����������Ա��λ�����ô��Ŵ�Ա��������ڸ�λ,�����ϵ��ͻ�������λ,��������ҵ����Ӫ��һ�廯�������ۺϻ�,�˲�ȫ�滯�����˹����ת����̡��������ҵ����Ӧ����ս����ǿ����Ӫ������Ҫ,Ҳ�ǸĸᆳӪ����,������_�г�Ϊ����,�Կͻ�Ϊ���ĵı�Ȼѡ�������п���ͨ���ͻ������ƵĽ���,��ȷ��ͬ�Ĺ�����,���з����й���,���ҵ�����̵�������ƺ�ҵ���Ʒ���µ�һϵ�иĸ�,�Ӷ�������֯�ṹ��������䡢�����ƶȷ�����̵ı仯��

����(��)��ǿѧϰ��ѵ,����Ӫ����Ա�ۺ�����

�����������ҵ����װ��һ�µ�Ӫҵ����,�Ƚ����豸����Ӳ��,����ҵ����Ա:?

�����ķ���Ϳɳ�֮ν�����ˡ�Ӳ������ͨ��Ͷ���ʽ������豸���Ը���,����ҵ���о������ջ���ȡ��������,��Ա�������ʷ���������Ӧ�߶�ע��������Դ����,�Ӵ��Ӫ����Ա����ѵ����,������ͬ��ε�Ա����ѵ�ƻ���Ҫǿ��Ӫ����Ա��������ҵ�Ļ�����ͬ,����Ӫ����Աר����ҵ��ˮƽ�ͽ�̤ʵ�صľ�ҵ����ͨ����ѵ,ʹ�ͻ����������ƾ�����һ������ȫ������ҵ��֪ʶ��������Ա����ӱ��������һ�����Ӫ����Ա����Ϣ�ɼ�����,����Ϣ���յ�����ȡ����������Ϳ��ٷ�Ӧ������ͬʱ,��Ҫʮ������Ա�����ŶӺ�������,ע�����¼�֮�䡢����֮�䡢Ա��֮���֧�ֺͻ���,�γ����õ�Э�����ƺ��ŶӾ���

����(��)������ѧ�ļ�ֵ������н�������ϵ

�����������ж���������ͻ�����������Ա����Ӫ����Ա��������Ա������Ա��

��������,������Ա������Ʒ��������Ӫ��Ա����������Ӧ���ݲ�ͬ�ĸ�λ������ͬ��ҵ�����۹�����ϵ,���ö��ԺͶ������ۺ����۷�������,ȷ��ʱ������������Ա�Ĺ���ҵ����Ҫͨ����Ч�ļ�Ч����������ȵص���������λ��Ա�����ԡ������Ժ������ԡ���:Ӫ����ԱӦע�ض�������,��Ч��������ɵ�ҵ����ҹ�����Ʒ�����ɰѶ������ۺͶ�����������,����Ӫ�����ŵ�Ӫ��ҵ�����ֹҹ����������п�ͨ�������²�Ʒ������Ӫ��ר���,�Ӵ��г�Ӫ������ùҹ�����,�Լ��ڹ��������ڲ���չ“Ӫ�����”��“Ӫ������”��ѡʾ���Ȼ,��Ӫ�����³ɹ���Ӫ����Աн���ƶȡ������ƶȽ����������Ӫ��Ա�Զ�������Ϊ��,��Ҫ�������������������,������߷�������,���ٲ����������Ա��Ҫע��ս�Ծ��ߵĿ�ѧ�滮���ƶ����ۡ�

�����������̲���(process)

������ҵ���з������ڸ߽Ӵ��ȷ���,����Է���IJ������̡��ͻ�����˳�������ȷ��,ǿ��“�Կͻ�Ϊ����”��Ӫ������,Ҫ���տͻ��������Ϊ�ͻ��ṩ���������ʷ����˼·������Ƹ���ҵ������,�������������ٶ���Ӧ������ͻ����ϱ仯���������Ӫ���Ƽ���ص�ҵ������,���������ú����ɱ�,���ٲ���֮����ư�,���ٲ���Ҫ����Ч�Ͷ�,��߹�����ҵ���е��г�������������������Ҫ����Ա����ͻ�����������Ա������������ͻ�֮��ľ���,ǿ����ͨ,����߿ͻ��������,��߷����Ч�ʡ�Ҫ����“����Ϊһ��”�����ŵ�ơ����ʸ����Ƶ�,��ȷӪ����ԱΪ�ͻ�����,����“���ͻ�����,��ͻ�����”,Ӫ�����ŵĹ��������ɿͻ������ۡ��ڲ�֧�Ų�������ΪӪ����Ա���������,�ڲ�֧�Ų�����Ա�Ĺ���������Ӫ����Ա�����ۡ�ֻ���ι̽���“һ��Ϊ�ͻ�����,����Ϊһ�߷���”�ľ�Ӫ�������Ӧ��ҵ������,���ܴӸ����������ҵ���пͻ�����ˮƽ���г��������������ڶ�ҽԺ��ѧУ�Ŀͻ��������˽���ҵ��ʱ,����Ϣ��ȫ����ǰ����,ʵʩ������Ϣ����,���̸��˿ͻ����������̡�

�����ߡ�����չʾ����(physicalevidence)

�������ڷ�������λ��ص���ͻ������ж���������Ч��,Ҫ���ÿͻ������εIJ�Ʒ�������ε�����,��Ӧ�Է�������β��ֽ��г�ֵ�����,������չʾ��Ϊ����Ӫ������Ҫ���ߡ�

����(һ)��Ա������չʾ

������Ϊ���ڲ�Ʒ����������Ե�����,���ܺܺõ�ͨ���IJ�Ʒ����۸������ڱ��֡��õ�����չʾ�ɰ����ͻ��о���ҵ������ص�,�ṩ���÷���ʱ����õ�����,�����ڽ�����Ʒ����ҵ������,֧���й�Ӫ�����Ե����С�

�������������йص�ÿһ������չʾ,�������������ʩ��������Ա����Ӱ��˿��ܡ����ʵ�����չʾ��������ʹ�ͻ��Է��������������ʵĸо�����������Ӧ�����Ϊ���Ƶ�����Ӫ������ϵͳ,�����������Ӫ�����,��Ӫ������������ں�,Ϊ�ͻ���������õ����顣

����ÿһλ����Ա��Ҳ������չʾ����Ҫ����,����Ա���ľ����ò����̬���ݡ���̸��ֹ�ȶ�Ӱ���ſͻ��Խ��ڷ�����������֪�����ۡ���������Ҫ��ǿԱ����Ϊ�淶�������ò����,չ�����ݡ���Ч��ֵ����������������Ҫ���ð��տͻ�����,�ӿͻ��ĽǶȳ���Ϊ�ͻ�ѡ����ʵĽ��ڲ�Ʒ,ע����ͻ�չ��Ӧ�ù��н��ڲ�Ʒ��Ϊ�ͻ������ı����������,ͨ��רҵ���Ľ��ڷ�����Ϊ��ͻ����רҵ���ķ���ӡ��,ͨ������ʵ����ȡ�ͻ��ڱ���

����(��)��Ϣչʾ

��������Ϣչʾ����Ϊ��Ϣ���λ�,����ҵ���ж���,������Ϣ��¶�����÷���۸�ʾ������Ч������չʾ������������Ϊ������ҵ����,����ṫ�ڶ�����Ϣ��¶��ְ������,��������Щ�ļ�ͨ�����нϸ�רҵ��,һ����СͶ���߽������⡣֤�����ǰ�Ѽ�ǿ��Ϣ��¶Ҫ��,Ҫ����ҵ���м�ǿ��ϸ�����Ʋ�Ʒ���Ƹ������ȸ߷����������Ϣ��¶,��ǿ�����С��Ƹ������ȴ���ҵ�����Ϣ��¶Ҫ��Ϊ��,��������Ҫ��һ����ǿ����ҵ�����Ϣ��¶,��������ؽ���֪ʶ�ռ�����,������Ϣ�ĸ�֪�������,�����ͻ���ȷ�������ҵ��ķ���������,���ȷ��������ʶ��

��������,��ҵ���и����м�ҵ���շ��ǿͻ��߶ȹ�ע�����⡣��ҵ�����Ƕ�����Ӫ���г�����,��������߽�������ı仯,Ҫ����ҵ���в����Ƴ³���,����ϸ�ַ���Ʒ��,���ṩ�ķ����ʵ���ȡһ�����������ڼ�����ҵ���в��ϴ��µ��г���������Է����շ�,��ҵ����Ӧ������ؿͻ���֪��Ȩ��ѡ��Ȩ,���з����շѸ�֪����,����շѷ�����Ϣ����,ȷ���ͻ���÷����շѵ������Ϣ����������Ӧͨ���������㹫�桢��վ��ʾ��ý�幫�桢�������ϡ����˵������湤����Ա��֪�ȶ��ַ�ʽ,ȷ��������ÿͻ���֪�����ѷ����Լ��շѷ������Ŀ�����ݺͼ۸�

��������������������ڷ���Ӫ����ϲ��Ե�ʵʩ

������������Ӧ�ý�ץ����,��������,ͳ����Դ,�γ����������ȷ������Ϊ������������Ϊ���塢�Բ���Ϊ��ͷ�ķ������,�γ���֧������Ϊ����,����������Ϊ֧��,���ʲ�����Ϊ�ƶ��ķ���ʽ,Ϊ����������ʽ����ƽ̨,Ϊ�����ṩ���˽����ۺϷ���,Ŭ��Ϊ�ͻ��ṩ��ֵ����,�Ӷ�ʵ�ֿͻ����⡢����ӯ����˫ӮĿ�ꡣ

����һ������Ʒ��,��������������ڷ���������

����(һ)ȷ������Ʒ��,����Ʒ�ƹ滮

��������“����滮,�ֲ�ʵʩ”��ԭ��,������������Ľ��ڷ������Ʒ�ơ����е�“��ͨ��”����һ���ܳɹ��İ���,��Ϲ������е�Ʒ�ƺ�����,�ɴ�“��������,�ջ�����”�Ƕ����,��“��������”��Ϊ������������������Ľ��ڷ������Ʒ�ơ�

����(��)�Ʒ����ϵ,���ֺ��ļ�ֵ

������“��������”����Ʒ����,�Կͻ���������֪�ص�Ϊ����,����ԴͶ�������Ӫ��������֯Ϊ����,��ϲ������籣��ҽ�ơ�������ס����Ŀ���г���ͬ�ͻ������ڷ������ݺͲ�Ʒ���ܵ�,���רҵ��Ʒ��,�γɼܹ��㼶�������ص�ͻ�����ṹ��ࡢ��ҵ��Ϳͻ�˫����ϵ���ܵ�ϵ�л�Ʒ����ϵ������������“����”��,��������ʵ������

����(��)ʵʩƷ��Ӫ��,����֪����

�������Źɷ��Ƹĸ�����к�,�������е�Ʒ�ƺ�֪���ȵõ���һ�������������

����Ҫ��������������,���������Ʒ��,����“��������”�������������ڷ���Ʒ�ơ������Ʒ����ϵ��������ʶ��ơ��������������ƹ���Ӿ����ḻ��Ʒ�����ȹ�����,��һ����ǿ������ҵ���ƹ�,��ȫ��������ý���ȫ��Ӫҵ����Ͷ�Ź�������Ʒ����1����,�����������нϸ���ҵ��֪�Ⱥͽ�ǿӰ����������������ڷ���Ʒ����ϵ����2һ3����,ͨ��������Ʒ��������ҵ���ƹ�,��“��������”����ɽ�����ҵ���֪���ȡ������ȺͿͻ��ҳ϶ȵ�֪�����ڷ���Ʒ��,Ϊȫ�������������ҵ��չ��������������

�����������ƻ���,Ϊ����������ڷ���չ�ṩ����

������չ����������ڷ�����һ��ϵͳ����,��Ҫ������֯�쵼��ҵ�迼�ˡ�Ӫ�����������շ�������ع�������,Ϊ��������ҵ��չ�����������ѯ���ϡ�

����(һ)��ǿ�쵼,Э���ƶ�

����Ϊ��ʵ��������������ڷ���粿�Ŷࡢ������ɢ��Э�����̳����ɱ��ߵ���״,�����������к�һ������Ҫ����“����������ڷ���չ�쵼С��”,�����쵼�����鳤,����������ڷ���Ӫ�����ܲ��ź���ز�������Ա��_��С���ȫ�е�����������ڷ�������滮,��ȷ�ֹ�,Э���ƶ�����ҵ��չ��=?�����ܲ���ǣͷ�ƶ�����������ڷ���,����ͳһ����Ŀ��ͻ����ڷ�������,ǣͷ�ƶ��ۺϷ���,ͳ�ﰲ�����ڸ����Ʒ��ͻ�������Դ,ȫ��������������ͻ����ʲ�����������֧�֡�֧������ȸ�����Ľ��ڷ���������ز����������,��ͬ���ÿͻ�Ӫ�������Ʒ������Ʒ�ƴ��졢���ƽ����ҵ�˵ȸ������

����������ƽ�������������ͻ������,�쵼С�鼰ʱЭ����ͨ�����,�����Ч��

����(��)����̽��,���ƿ���

����������ѧ��Ӫҵ������������Դ���û���,ͨ��ͳһ�Ŀͻ���Ϣ����ϵͳ,ȫ�淴ӳ��������ҵ��ͻ��ۺϹ���,���ջ������ͻ����������š���Ʒ���ͻ��ȶ��ά�ȿ�ѧ����Ӫҵ����,���ø�����Դ,��ֵ�������Ӫ����Ա�Ļ����Ժ������ԡ�

����(��)�������,��������

����������һ֧ҵ���Ӳ�Ŀͻ���������,ȷ������������ڷ�����ٿɳ�����չ��

����ͨ��ѡ��������,��רҵ���ʸߡ���֯����ǿ���ͻ���Դ�ḻ�������˲ų�ʵ���ͻ�����������,Ŭ������һ֧�����ʵ�רְӪ���Ŷӡ������ͻ���������Ʒ�������Ƽ���Ա���Ŷ�Ӫ��ģʽ,��˾��ְ,�γɺ�����Ҫ��ǿ�Ŷӵ�רҵ����ѵ,�ƶ��˲ŷ�չ��������,�мƻ����ֲ����ʵʩ,��������������һ֧����Ϥ������������г�����̬����ͻ�����,����Ϥ���в�Ʒ���ܵ������Ŷӡ���ʱ�ܽ�����������ڷ����Ƚ�����,��ѡͶ�����Ч���á���Ʒ�д��¡�Ӫ������ģʽ���·��������ЧӦ���Ե����㰸��,���þ����ƹ㹤��,��������ȫ������������ڷ���չˮƽ��

����Ϊ�����������������ڷ���ķ�չ,���Ӹ߶�רҵ�˲Ŷ��ص�������ۺϹ���,����������ϯ�ͻ�������λ����Ƹרҵ�����ھ���Ȩ����,���г�Ӫ���о��зḻ���鲢ȡ��ͻ��ҵ������ϯ�ͻ�����,������籣���������ش�ͻ���רְӪ����ά����ͨ����ϯ�ͻ�������רҵ������,ʹ��ҵ�������ص�����ͻ����������,�����������ؿ�,�Ӷ�ʹ���Ч�桢�˻���ģ���м�ҵ�������Լ����Ӱ�����ȸ����涼����������档

����(��)���ط���,������չ

����һ�ǽ�����ȫ����������ڷ����������ƶȹ�����ϵ,��ȫ�Ϲ����,�Ľ��ල���,�����ƶȺ����ۺ���������,�����ڲ��ල���ڲ����ˮƽ����ǿ��ҵ��Ĺ��̿���,���Ż���������ҵ�����̡�����ģʽ������������ͬʱ������ҵ�����̵ķ���ʶ����������,�ƶ���Ч�Ĺ���ģʽ�����������������ص��ע��ҵ��仯��ɵ��շѼ۸�仯�����ʵ���,ȷ����Ӧ�ı仯���ϼ�ܹ涨���ص�����ҵ���¹������·��յļ��ල���������ƿͻ���Ϣ��������,���Ա����Ϣ��ȫ��ʶ������������ʶ�ͷ�����ʶ,��ֹΥ����ȡ�����á������ͻ���Ϣ���¼����������Ǽ�ǿϵͳ���蹤��,������Ϣ�Ƽ�����,���������Ϣϵͳ��������籣��ҽ�ơ������ȿͻ�ϵͳ���������ķ���,�������Ƶ�ϵͳ�������,��Ч������Ϣ�Ƽ����ա�����Σ���¼�����,��ǿҵ��Ӧ��Ԥ����Ӧ������,��ǿΣ��Ӧ�ԡ������뻯��������

����������������,�˶�����������ڷ���չ

������ǰ����������ҵ��չ��ս�Ի�����,�������б����������������������ڷ���������ص����ʡ������Ŵ�����,ͳ��������Դ,�˶�����������ڷ�����ٷ�չ��

����(һ)��Ӧ����,��������

�����������ʲ�ۻ���,��һ��������ʶ��۵���,֧����������ĸ�ծҵ��չ��������ݻ�������Ϣϵͳ֧�����������������г����ĸ��ƽ����,�����Կͻ������ۺ�����Ϊ���������ʶ���ģ��,���õ���Ӧ�����г������ơ���������������ʱ�ϵ���������Թ����м۸�,��ֵ���Ӫ�����ŷ�չ��������ծҵ��Ļ����ԡ�

����

����(��)�Ӵ�����,�Ż���������

������������������ڵ�“���������,����Ч���”�ص�,Ҫ������k�����籣��������ҽ���ʽ������������ij�������,��ǿ����,�Ӵ�Ͷ��,�ص㾺��������һ����������������Ŀ,ȷ����δ��һ��ʱ��������ȶ����־õط������������г��ɳ���������ҵ����Դ�ͳɹ�����������������Ŀ,Ҫ�ۺϼ���Ͷ�����Ч��,��Ҫ����ǰͶ����,ҲҪ�㳤�ڻر��Լ���ҵ���ۺϴ�����������;��Ҫ#:�����ͻ��������м�ҵ���������������,ҲҪ���ȶ������ͻ�����ҵ����ʧ�������档

����Ӧ�������������������϶�ĿƼ�ר�����������Ͷ��,���������������籣��������ҽԺ����У��������Ŀ��

����(��)�����˶�,�����Ŵ�����

��������ҵ������˶�����������ڷ�����о��ǣ������,�ر�����ѧ����ҵ����������,�������ڴٽ������˲�����������ƶ��ѧ�����з�չ��������Ч�ٽ���ҵ���ƶ�ס�����Ͻ�����л���������,ͬʱ���ڴ��������������ҵ��չҲ���л������á���������Ҫ�����Ż�����Ŵ�����,�Ӵ�����֧������,֧�������������ҵ��չ��

����һ�ǽ�һ���Ż�����,�������Ч�ʡ��Ż���ѧ�����(��)ҵ�����ҵ������,��ʵ�ַ����ض����������սϵ͵���(��)ҵ�������ϵͳ�Զ��������,Ŭ����������Ч�ʡ���ǿ��С��ҵ�Ŵ�ҵ��רӪ��������,���Լ����Ӫ��רҵ���ֹ�ˮƽ����ϸ�����С��ҵʵ�ʾ�Ӫ�������,�ۺϿ�����С��ҵ������Ϣ����Ӫ�����ʡ����۹��С�ˮ����˰�ȷDz�����Ϣ,�Ż�ʵʩ���컯��������,�ƶ��������ġ����Ի����������ߡ�

�������ǻ�������,̽��ҵ����Ʒ�֡�������ģʽ�������о�����Ժ������������������ҵ�Ŵ������о�,�ӿ��ƽ�ס��������֧�ֱ�����ס����Ŀί�д���ҵ��,������������ҵ���������ƿ�չ��������ҵ��,����ҽ�ƻ��������豸��������

��������ѧ������˾�Ӫ�Դ��С��ҵ����ȷ��սϴ�Ĵ���ҵ�������뱣�չ�˾��Լ��֤����,������ɢ���ա�ͬʱ�������չ�˾��רҵ���չ���������������Ĺ���ˮƽ������ֱ�����ʷ�ʽ,ͨ����С��ҵ����ծ������ҵ��ȯ�̺ͻ���ҵ��ģʽ��Ԫ������ͻ���������

�������Ǽ�ǿ����,���շ���������������ѧ���С��ҵ�����Ŀǰ�����ʽϸߵĴ���Ʒ����,�ϸ�������ա���ѡ֪���Ƚϸߵ�ԺУ���ص�רҵ��չ��ѧ����ҵ��,��������Ϣ�طá������������ʵ��������ҵ����Ϣά����������յȹ���,��ʵ������ѧ����ҵ����ա�ǿ��С��ҵ���չ�������,�ص��ע��ҵ���ۻ���������Ͷ�ʡ����ⵣ����������ϵ����ɫ�Ŵ����Ƿ��������������,��ǿ�����ʽ���;����˺��ټ��,ȷ����Ӫ����������������ʵ��

�����������ƿ���,����������Ϊ�����ص��ע����������С��ҵ�ͱ�����ס����������ר���Ŵ���ģ,��֤�Ŵ�֧�����ȡ�������С��ҵ������շ�ɢ���ص�,���;����ʱ�ռ��ϵ��,�������мӴ����С��ҵ�����Ͷ�����ȡ���“������ҵ����ķ�����������ȫ�д����ƽ������”��“С��ҵ�Ŵ�ҵ�����ٸ���ȫ���Ŵ�ҵ��ƽ������”��Ϊ���˵ı�Ҫָ�ꡣ

�����ġ��ƶ�����,��������������ڷ����Ʒ����

����(һ)�Ż�����,��Ʒ����

����֧������ҵ����������������ԵĽ��ڷ���,�ʲ�����ҵ������������ҵ��ͻ�Ʒ�չ���ƶ�������֧������ҵ�������Ż�����,�ʲ�����ҵ�����ڲ�Ʒ���¡�

������֧������ҵ����,Ҫ�Ż��˻���������,��߿���Ч��,�ṩȫ��ϸ�µķ���,̽����ʵ�ַ��˺���IJ�Ʒ,���������˻���������,��ǿ�ͻ�����ȡ�

����Ҫ���·���ģʽ,ǿ�����ո���Ϊ���ĵ��ֽ��������,�������ҽҩ������ҽԺ������������������ҵ��������,����ھ�ͻ���ֵ��Ҫ����̽����Ӧ�������籣������������ͻ����п���ҵ������,�ƽ����п�������,��߹���Ч��,�����ͻ�����ͷ���ˮƽ��

�������ʲ�����ҵ����,Ҫ��ϻ�����ҵ��λ�ͻ����ʲ���������İ�ȫ��Ҫ���,�Ա����ʲ�������Ʒ����Ƚ���ʢ���ص�,�����ṹ�����ȼ����Ʋ�Ʒ�������������Ʋ�Ʒ���ṹ�Դ��Ȱ�ȫ�̶ȽϸߵIJ�Ʒ,����ʽ����档

����(��)������Ʒ,��ʽ�ƹ�

�����ڽ�����ҽ�ơ�������Ŀ���г�Ҫ������Ʒ,������Ʒ��ϵ,���ݿͻ��Ľ�����,�ʽ������ص�,���ʽ������������������ʹ��ʡ���Ϣϵͳ����ȷ����ṩȫ��λ�Ľ��ڷ���,�ر�ע�ش���Ӫ���ƹ�ģʽ,ʵʩ��ʽ�ƹ�,ȫ��λ��������������ҵ��������,ɸѡһ�����ĵ�λ����������ʵ����ǿ���������õ���ҵ��λ����ҵ��ͬ���һ����Ⱥ������ϵ,ȷ��������Ӧ�����ʽ�����������ѭ����ת��

�����塢��������,�����ۺϷ�������

����(һ)����ҵ��,�ν�����

����

����һ���Ż����㲼�֡���չͬҵ����������ϵ����չ���ӻ���������,�������������������ʷԭ��,��������������Ӫҵ���㲼�ֽ���,�������㵱�����ڵĽ��ڷ���Ҫ��,�½�Ҫ��ѡ���������á�������Դ�ḻ�����������������е�������Ӫҵ����,ͨ���Ż������ڲ�����,�ĸﴴ�¾�Ӫģʽ,��������ũ�����˽����г��ķ�չ;������չ���ʽ��������,���������������,��Ч��չ����������

�������ǿ�����ũ������ũ���ʽ�鼯�뷢�Ź����Լ������籣������ҽ��Ӧ�ù���,������ƽ̨�������������������ڷ�����������Ҫ������

�������Ǽ�ǿ���ӻ�������������,�ḻ������������������ڷ���Ӧ��,����������з���Ч�ʡ���ϲ������籣����ҵ�ص���ͻ�����,�з�Ͷ����ҵ����������,��ǿ���������������ӿ��������նˡ��������Ĵ���,ʵ�ֵ������в�Ʒ���Ǹ����������ֻ���ƽ����Բ���ϵͳ,�����������ŵ����ͷ���������,�Ƴ��������ܡ���ݡ�������������ͻ�������ƶ�����Ӧ��,�����ƶ�����ʱ���ͻ�“����”���ֿɼ������С�

�������Ǽӿ�������Ӧ�á��������籣��ҽ�Ƶȿͻ�ϵͳ��ǿ��ҵ�������Ի����������ϢҪ���,������������������ʢ����Ҫ���������������¹��ܡ���Ӧ��,��ǿ��֪�������������̵IJ�Ʒ�Խ���ҵ�����,������������Ʒ������,Ϊ�ͻ��ṩ��Ч���˻����ʽ��������,ʹ��������Ϊ������������ϵͳ�Կͻ�������������Ҫ������ͬʱ,�ڴ����籣ҵ��������㡢ҽ�ƻ�������У���ص�����ͻ����������������������,ȷ������ҵ��˳����չ��

����(��)�ḻ�ֶ�,�ؿ�����

�����ڲ�������,������������ʽ�����ĸ�,�������ʽ���ת�Ĺؼ���������,���Ϸḻҵ�����ݡ�ץס���������ƽ������ʽ�ֵ��ֵ��������ͼ�ǿ��˰�����սɹ����Ļ���,�ṩ�ʲ��������ʽ��йܼ���������,Ŭ���γ��µIJ�����������㡣

�������籣����,�л�����֧�����㡢�������С��ʲ������Ƚ��ڲ�Ʒ,������籣�������š����첿�š��α���ҵ���α����ṩ�����籣�����ܡ�ר���������ʽ���㡢�籣�ʽ�鼯�뷢�š��籣��Ϣ��ѯ����ᱣ�Ͽ����ʲ��йܡ���ֵ��ֵ��ȫ������ۺϽ��ڷ���

������ҽ������,Ҫ�����������Ʒ�ʽ�ĸҩƷ��ͨ���Ƹĸ�ƹ���ҽһ��ͨ��Ŀ������������Ӫ������ҽ�ƻ�����չ�Ȼ���,��ַ��Ӵ�����ҵ���н��ڲ�Ʒ�߷ḻ,���������㷺������,��ҽ���������š�ҽ�ƻ�����ҽ�����ߡ����������ۺ��ṩ“��ҽһ��ͨ”��������ҩƷ�������ʽ�������˻��йܵȷ���

�����ڽ�������,��ԺУ����Уһ��ͨ��Ŀ����ѧ����ҵ��Ϊ��չ��������ҵ���ץ��,��Ը������������ͬ�����ص��в��صķ�չ���ڷ���,�������ƶ����Ի����ۺϽ��ڷ������Զ�����֧��ƽ̨�Ȳ�ƷΪѧ���ɷ��ṩ����ݵķ�ʽ,����ѧ���Ľ������ͨ����ѧ�о��Ϳ����о�,���ص��У����ȫ�������ϵ���������������ʽ��ǿ��ܡ���ȫ��Ҫ��ߵ��ص�,�����й�ҵ��ϵͳרҵ������ȫ�桢������ӱ������,�ṩ������ĸ���ר���ʽ𡢻�����ʽ��йܷ���

����(��)�ƽ̨,����ϵͳ

��������“��������Ʒ����ģ�黯��ƽ̨��”��˼·,���ɿ粿�š���㼶��ͳһ�淶��“���רҵ����ƽ̨”,������ҵ���ۺϷ���ƽ̨���籣ҵ���ۺϷ���ƽ̨��ס���ʽ��ۺϷ���ƽ̨��ҽ�ƻ���רҵ����ƽ̨�ͽ�������רҵ����ƽ̨,ʹ��������ͻ���ʵ���ܵ��������е�ȫ���ܡ�ȫ���̵Ľ��ڷ���ͨ���ͳһ���ۺϷ���ƽ̨,��������������ڷ�����Ϣ�����ʽ���,����ھ�ͻ���Ϊƫ�úͽ��ڷ�������,������������������ڷ����ۺ�ҵ���ס�

����(��)��������,������Դ

�����������������ڷ�������㷺���ص�,���ϻ�������˾������������Ӫ���������桢�������������еȷ�������,�γɺ��Ǹ���ͻ�Ⱥ�塢���dz����Ӫ�������ͷ�������,Ϊ��������ͻ��ṩȫ��λ�Ľ��ڲ�Ʒ���������I;�����ڡ���˾���ڼ����˽���Ӫ�������������Դ,�ι�����“�Կͻ�Ϊ����”�ķ�������,��ǿӪ������֮������,�Լ�Ӫ���������Ʒ֧�ֲ���֮�������,����������������Դ,�γ��г�Ӫ������ͻ��������,��������������ڷ���������

����(��)��ǿ����,��������

������ҵ���з�����������������Ǿ�����������ҵ��չ�ɰܵĹؼ�����,��������Ҫ���Ϸḻ�������ݺ��ֶ�,��ǿ������������,��������ˮƽ,Ϊ��������ͻ��ṩ���ӷ��㡢��ݡ���ȫ�Ľ��ڷ���Ҫ�������Ʒ���ĸĽ���Ч����,����“�Կͻ�Ϊ����”������,����ͻ���������㡢����һ��,���淶��������ǿ�ƶ�,�ƶ�ȫ�з���ˮƽ�ij���������Ҫ���������������ڷ������ۻ���,ͨ���������������뿼��,�����˽�����������ڷ�������,������ԵظĽ�����������

����Ҫ������չ�ͻ�����,�����˽�ͻ�������������ڲ�Ʒ��ʹ�����,��������������Ʒ����,��߿ͻ�����ȡ�Ҫ������Ӧ�ͻ����,��߿ͻ�Ͷ�ߴ���������