第 3 章 数据通信设备制造业的渠道环境分析

3.1 数据通信行业的基本概况

百度百科中对于数据通信(简称数通)做了如下定义:数据通信是通信技术和计算机技术相结合而产生的一种新的通信方式。要在两地间传输信息必须有传输信道,根据传输媒体的不同,有有线数据通信与无线数据通信之分。但它们都是通过传输信道将数据终端与计算机联结起来,而使不同地点的数据终端实现软、硬件和信息资源的共享。数据通信技术的应用实现了计算机与计算机之间以及计算机与终端之间的良好传递,对社会发展所产生的影响是不容忽视的,而且具有很好的发展前景。

信息通信技术可以分为三个层次,以数据中心软硬件为核心的 IT(信息技术),以三网(PSTN/CELL、CATV 和 Internet)为核心的 CT(通信技术),以电话、电脑、电视为核心的终端技术。目前这三个层次都发生了巨大的变化:IT 层面:数据大集中的趋势使得零散的数据中心整合为效率更高的大型数据中心,例如 HP 将分布全球的 87 个数据中心和数以百计的工作站组整合为全球 6 大数据中心;云计算使得数据中心进一步整合,效率更高。信息的对称导致的数据中心位置上的不对称。CT 层面:三网合一,使得异构的三张网整合到一种技术上,即 IP 技术上,变成一张同构的Internet。终端层面:智能化(就是同构到计算机技术上,硬件标准化,软件 APPLE、Google、MicroSoft 三大玩家)和网络化(都具有宽带的 Internet 联网能力)。整个信息通信产业处在一个革命性阶段。

现阶段,数据通信已成为当今通信发展的一种主导性力量,实现数字化、综合化以及宽带化、智能化的连接,各种大量信息源的信息高速公路将是通信网络发展的重要方向。尤其是随着数据、图像、话音等各种类型的数据通信在各个层次以及各个领域中的综合性利用,将会是数据通信未来发展的美好前景。

展望未来数据通信技术的发展,很多的因素将会使数据业务保持持续的高需求以及高增长。比如,随着宽带接入技术的不断普及与应用,在家中上班、电子商务以及远程医疗、教学等将会得到更快的发展,不断满足人们的需求。此外,随着下一代网络的出现以及发展将会带动更多的需求。

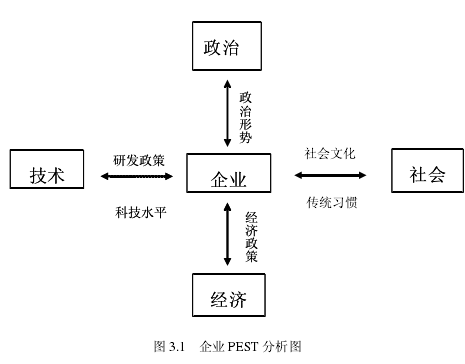

3.2 数据通信行业渠道 PEST 分析

PEST 分析是企业宏观环境分析的基本工具,主要指通过对政治(Political)、经济(Economic)、社会(Social)和技术(Technological)等因素的分析,来确定其与企业制定的竞争战略的关系(如图所示)。

3.2.1 政治环境

经过前 30 年的高速发展,2012 年的中国,已是全球第二大经济体。虽然中国经济仍然受到政治因素的较大影响,但总体而言,我国的政治大环境还是相对宽松的,经济繁荣,社会日益进步,现代化与城市化进程方兴未艾,我国经济仍处于向上的发展期。

我国政府为了国家的长远发展和经济腾飞,积极鼓励产业创新与结构的升级和改造,适时地实施了国家信息化战略。在温总理的 2012 年政府工作报告中,在加快转变经济发展方式这一章节,特别强调了发展新一代信息技术,加强网络基础设施建设,推动三网融合取得实质性进展。在落实中央加快转变经济发展方式的方针中,中央政府的“电子政务”及“十二金工程”持续开展,地方政府中,一些发达城市率先开始了以数字化、网络化、智能化为主要特征“智慧城市”建设,包括“智慧上海”、“智慧浙江”、“智慧江苏”等等。国家的这一系列举措为我国信息产业和创新型企业的发展,创造了前所未有的发展机遇和良好的宏观政策环境。

3.2.2 经济环境

截止 2012 年,环球经济在欧洲债务危机的阴影下蹒跚前行,希腊债务危机仍未彻底解除,欧盟各国及美国经济仍然处于疲软与萎靡不振之中。以中国为代表的亚太地区经济虽有所增长,但也差强人意。就连近 30 年一直维持经济高速增长的中国,受欧美经济衰退和欧美大众消费市场萎缩的拖累,2011 年外贸出口增幅和外贸出口顺差值两项指标均呈现下滑趋势,据我国政府公布的最新数据,2012 年 2 月我国进出口外贸逆差达到惊人的 314.9 亿美元,是近 10 年来最差的数据。

经济形势的持续低迷对 IT 企业的发展也造成很大的影响。信息化投入紧缩,信息技术产业悲歌四起,世界 IT 百强企业亦不能幸免,昔日威名赫赫的爱立信、北电和朗讯已经轰然倒塌,诺基亚和摩托罗拉濒临倒闭的边缘,剩下的 IT 企业大都止步不前,不是裁员就是亏损。2012 年上半年,思科公司在全球宣布裁员 1300 人,市场份额数据下降 2.2%,Juniper 二季度的营业收入同比下降 4.4%,华为也正在遭遇冬天到来,利润率下降百分之五十多。

在此背景之下,国务院出台了我国“十二五经济社会发展规划”,制定了经济社会协调可持续发展的最新国策。为配合新国策的推行,国家发改委、国资委、工业和信息化产业部、科技部、国土资源部、环境保护部等国务院有关部委陆续出台了一系列鼓励和支持我国相关产业进行经济结构调整,向空间探测、海洋开发、太阳能开发、低能耗新材料、生物工程等高新科技产业升级的法规和优惠政策,为我国经济社会较好较快及可持续发展提供了坚强有力的保障。H 公司所在的数据通信领域,系我国政府积极鼓励与扶持的信息化与网络化朝阳产业(在 2012 年的政府工作报告中特别强调要加强网络基础设施建设,加快推进三网融合等),也是世界各国所极力抢占的高精尖科技高地,产业发展前景广阔,前途无可限量。

3.2.3 社会文化环境

我国人口众多,得益于 30 年来的经济高速发展及城镇化进程,国民的生活水平日益提高,社会日益呈现出繁荣富强的景象。同时,在持续推进的九年制义务教育的政策下,国民的素质普遍提高,国民对于新事物的接受能力不断提升,人们的观念也不再保守,包容性增强,导致社会的开放度也越来越大。中国社会的这种现代化和开放性进程,使我国庞大的、拥有较高素质的公民人口对银行、证券、保险、电信、教育等行业产生了巨大的商业需求,这些商业需求正是数据通信产业的潜在商机。

进入二十一世纪,随着互联网的普及,人类文明已迈入知识经济时代的网络社会。藉着虚拟的网络和地球的“变小”,人们的行为方式和交往模式也产生了莫大的改变,社会观念更加开放、时尚,文明程度日渐提升,塑造了相对理性、文明的文化氛围。

3.2.4 技术环境

随着电子信息技术的飞速发展和用户对多种业务需求的与日俱增,使原来独立设计运营的传统的电信网、互联网和有线电视网正在走向融合,“三网融合”已成为社会发展的一个重要大趋势。同时,随着数据中心的普及以及云计算的兴起,对于原来的数据通信产业提出了新的要求。尤其是云计算,将是未来信息化发展的重点。其中,“云”是由服务器、网络设备、虚拟化软件、存储、终端设备五大系统构成。因此,信息化未来的发展趋势决定了数据通信设备制造商必须拥有融合这五大系统的能力。

而 H 公司恰恰从 09 年开始就已经致力于整个“云”体系的研究,并已实现实际部署。

3.3 数据通信行业现状

云计算是 2012 年最热门的词汇之一,要实现真正的云计算需要强大的网络提供支撑。数据通信产品作为网络承载的重要设备,将会在未来云计算的网络架构建设中起到极其重要的作用。在未来几年中,随着云计算技术的进一步发展,也会推动网络产品向低功耗、高速、智能化、绿色环保的方向发展,跟民生相关的政务云、医疗云、教育云将成为重点关注的建设对象,相对应的,也列为 2013 年 H 公司市场营销的 A类机会点。

随着我国市场经济的完善和走向成熟,市场竞争加剧刺激了企业的发展,世界制造的中心正向亚太地区转移,制造业也正变得更加发达。以物流为例,仅海尔物流企业,如果要实现全国 200 个城市的 8 小时配货的目标,就需要一个庞大的信息系统支持。而中国幅员辽阔,物流业的蓬勃发展可以说是刚刚开始,该行业对 IT 投资的需求也将非常旺盛。此外,互联网行业方兴未艾,腾讯、阿里巴巴的年数据通信产品采购量都在 2 亿以上。伴随国家对基础建设投入的重新重视,相信能源交通行业也将成为新的数据通信产品增长点。

运营商市场(主要涉及核心网、传送网)企业长达数年的惨烈价格战之后,毛利率已经降至临界。以华为公司为例,目前 95%以上的业务来自于运营商市场,2012年上半年的业绩,营业利润同比进一步下降。2011 年底华为利润率整体已经下降了百分之五十,2012 年上半年较去年同比又下降了百分之二十二,增长也是持续放缓,整个公司的利润率是 8.6%。而数据通信企业网市场的利润率高达 30-40%且市场空间还在持续增长,被誉为是蓝海市场。

目前数据通信行业竞争比较激烈,主要表现在价格竞争和非价格竞争(如品牌、质量、新产品开发),经过多年的优胜劣汰,数据通信领域在国内存在着大量的厂商,那些没有名气的小型厂商,并没有因此堰旗息鼓。有人说是“百花齐放”,有人说“杂草从生”,主要品牌如下:①国外企业:思科、Juniper、IBM、网件、Force10、博科②国内企业:H 公司、华为、中兴、锐捷、烽火、博达、神码、迈普③台资企业:DLink、TPLink、合勤在这些数据通信厂商中,思科、H 公司竞争实力最强,能提供全行业和全系列的解决方案,占据着中高端市场,他们的品牌知名度和美誉度较高,思科是老牌的数据通信厂商,全球份额第一,H 公司拥有本土品牌优势(虽被 HP 收购,但研发、生产、制造、销售都在国内,定义为国内企业),两家市场份额旗鼓相当,联合起来占据国内市场份额超过 2/3。华为在运营商市场具备一定的优势,并在 2011 年正式宣告进军数据通信企业网市场,也属于国内企业的领先者。其他的以区域性品牌居多,他们在当地市场具有一定的影响力,成为名副其实的“地头蛇”。

数据通信市场也并非是一路向好。运营商向 ICT 转型,切入企业网市场会对数据通信产品的销售购成一定的威胁,节省成本是运营商 ICT 投资的第一重要考虑的问题。EPON/GPON 产品与数据通信产品相比拥有价格优势,可能会对企业网数据通信市场带来一定的威胁。另一方面,无线 3G 的应用日益广泛,也会分流一部分企业网数据通信的客户量。