������5�»��ں������ֹ�˾�ľ�ӪЧ��Ƚ��о�

�����ڹ���ѧ��ӪЧ����Ҫ��ָ���á����ȷ�����ȡ�õ�ֱ�ӽ�����ص���ڽ���ϡ����Ч������ҵ�е�������θ���ҵ����������Ч�棬����������������Ч����������ھ��÷���ȡ�õ�Ч�������棬�����ǿ����ֵ�����壬�ǿ����þ���ľ���ָ���������ġ���ˣ�����ͨ����������ָ�꣬��Ҫ�����侭��Ч�档���⣬��������ѧ��ʦ���˶�������ָ����ӪЧ�ʵľ����Ǽ���������ҵЧ�澺���ĸ������أ���άϵ���ھ������������Ļ�����

�������ԣ�Ҫȫ�������ҵ��ӪЧ�棬���������������ָ���⣬��Ҫ������ӪЧ�������Ҫ��Ӱ�����ء�

����5.1����DEA“Malmquistģ�͵����ֹ�˾��ӪЧ�����رȽϷ���

����Ӱ�쾭ӪЧ��������кܶ࣬����ѡȡ����Ӱ�쾭ӪЧ������Ҫ�����ؾ�ӪЧ�ʽ��з�����

����5.1.1��ӪЧ�ʵĺ��弰�����۷�������

������1����ӪЧ�ʵĺ���

�������ֹ�˾��ӪЧ����ָ������ҵ��������Ӫ�����е�Ͷ�����Ͳ������Ĺ�ϵ����������ҵ������Ͷ����߾����������Գɱ��ı�ֵ����һ����㹫ʽ���£�Ч��=����/Ͷ���Ч��=����/�ɱ�����ʽ�е�Ͷ���������ʽ�ԭ���ϡ������ʱ��ȵ�Ͷ�룬����Ҳ����Ӫҵ���뵥һ�ľ���ָ�꣬���������Ч�桢����Ч��ȶ�档

������2����ӪЧ�����۷�������

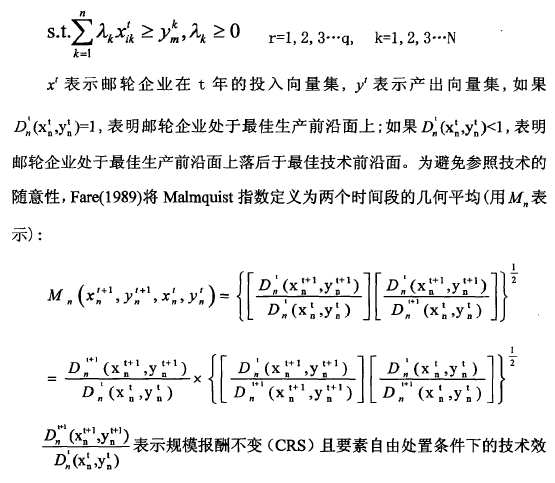

����Ŀǰ������ҵ��Ӫ��ӪЧ�����۵ij��������кܶ࣬����ʵ�����õ���ͬ��ҵ��Ӫ��ӪЧ������ʱ��������ס������˹������編�����ɷַ����������ݵ�ȷ�Ժ���Ϣ�����ܴ�������ʵ�����ݵıȽϷ�����������������ģ���ۺϷ�����������Ч��ʱ�������Խ�ǿ����ʹ���Ϸ������˵������ǿ����Ƚ϶��ԣ��Ծ�ӪЧ�ʷ�������ҷ���ķ�����DEA-Malmquist��������һ�ַDz������������һ����Ա��������������������ļ���������

�����ڱ����н����Ի���DEAģ�͵�Malmquistָ�������ԻʼҼ��ձ����ֹ�˾���ƶ���۹�˾�ľ�ӪЧ�ʽ��з����о���

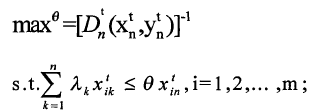

����5.1.2 DEA-Ma I mqu i stָ��ԭ����ģ��

������1��DEA-Malmquistָ������ԭ��

����DEA�����������������˳�ѧ�ҡ��¿���˹��ѧ����A.Chames��1978�����������ģ�͵���Ҫ����������������ҵ���ż�������Ч�ԣ����Ҳ����ΪDEA��Ч����DEA��Ϊ���”����Ч��“��”��ģЧ��“���۵ķ�����������Ҫ�����ڶԶಿ�ż��Ч�����ۣ������������ҵ��Ȩ�����µ�Ͷ�������ʱ�dz���Ч��

����Malmquistָ�������ͳ��ѧ��Malmquist��1953���״����������ָ�����㷺Ӧ�õ���ҵ��Ч������ϵ�л�����ΪFare���˽������۵�һ�ַDz������Թ滮�������ݰ����������DEA���������ϣ�ʹ���Ϊ���������ಿʱ�������ʱ仯����Ҫ��������������Ч�Ի���ȷ�Զ�����ǿ���á�ָ���Ծ��뺯����Ϊ��Ҫ����֧�ţ�����������͵ľ�����Ϊ�����ģ����ж��������������������������Ϊ���á�

������2��DEA-Malmquist������ָ��ģ��

����1��DEAģ�ͼ��

����”DEAģ����Ҫ�Ǹ�����ѧ�滮Ϊ���ۻ�����ͨ�����鲻ͬ��Ͷ�����Ͳ�����������������ҵ��Ч�ʡ���Ч����ֵ���Կ�������ҵ���ü������ػ�õ�Ч������Դ��Ч���ò�����Ч�ʵijɻ��������ֽ�������ص���������ģ���еĹ̶���ģ����ļ�������Ϊ�ɱ��ģ������裬����Ч��Ҳת���������֣�����ģЧ�ʺ͵����ļ���Ч�ʵij˻�������������ģ�͡��ͳɹ�������δ������ѹ�ģ�������������������ĵ�Ч�����⣬�õ��Ĵ�����Ч�ʱ�ԭ��ģ����ȷ�ⶨ��ҵ�ľ�Ӫ����ˮƽ��

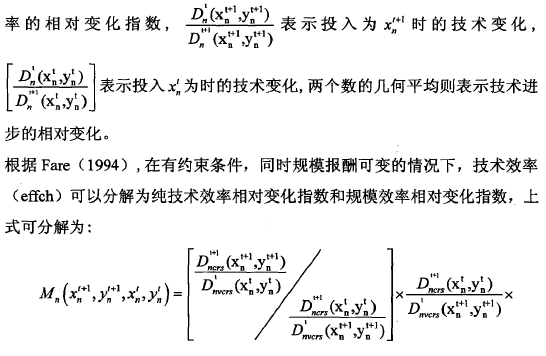

����2��Malmquist������ָ��������ģ����

�������У�SC ��sech���ǹ�ģЧ����Ա仯ָ����PE ��pech���Ǵ�����Ч����Ա仯ָ����TE ��techch���Ǽ�����������Ա仯ָ����PE>1ʱ��ʾ���ڹ���ˮƽ������ʹЧ�ʵõ��Ľ���TE>1��ʾ����ȡ���˽�����Effch��ʾ��t�ڵ�t+1�ڵ���Լ���Ч�ʵı仯�̶ȣ�Ҳ���Ǽ���Ч�ʱ䶯ָ��������Effch>l��ʾDMU��t+1����t+1ǰ����ľ��������t����t�ڵ�ǰ����ľ���Խ�������Ч�ʾ�Խ�ߡ���֮�����Ч�ʾ�Խ�͡�

����5.1.3 MalmquistȫҪ�������ʱȽϷ���

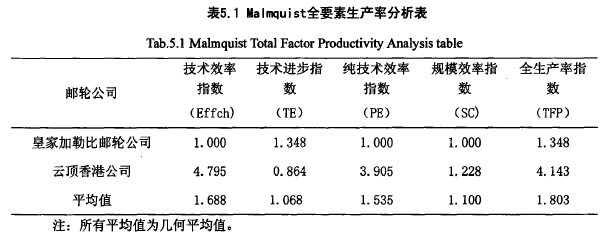

��������ѡȡ�ʼҼ��ձ����ֹ�˾���ƶ���۹�˾����MalmquistȫҪ�������ʷ���������ѡȡ���ֹ�˾Ա�������ʹ��ӹ�ģ��ΪͶ��ָ�꣬Ӫҵ������ؿ�����Ϊ����ָ�ꡣͬʱ�������ֹ�˾��Ϊ���ߵ�Ԫ��DMU�������ݱ���ѡȡ��Ͷ��Ͳ���ָ�꣬��2009����2013�깫˾��Ӫ���ݴ���DEAP2.1�������м��㣬�õ��������ֹ�˾�ļ���Ч��ָ������������ָ������������Ч��ָ������ģЧ��ָ����ȫ������ָ����ƽ��ֵ�����

����

����ͨ�����м��������Է��֣�2009-2013���������ֹ�˾��ȫҪ������������� 80%,�������Ҫ�����ڴ�����Ч�ʵ���������ƽ�����53.5%����˵��������Ч�������ֹ�˾��߾�ӪЧ�ʵĹؼ������ء����⣬��ؼ������������ֹ�˾��ģЧ��Ҳ�ֱ�Ϊ������ҵȫҪ�������ʵ���ߴ����� 6.8%��6.9%�Ĺ��ס����ǣ��;��嵽�ض����ֹ�˾-�ʼҼ��ձ����ֹ�˾ȫ�����ʵ��������Ҫ�����ڼ������������Ĺ��ס���˿���˵�����ֹ�˾��ӪЧ�ʵ���ߣ������������˹ؼ��Ե����ã�����ߵ���ҪӰ�����ء��ƶ���۹�˾��������ʼ���������г��IJ��ϱ仯��Ч�ĵ���ת���侭Ӫ����ʹ�䴿����Ч�ʺ�ģЧ����������ʽ�Ϊ�������������Ǵ�����Ч�ʣ���Ȼ���������½��������ֹ�˾����ͺ��ǣ�ȫҪ�����������������Ȼ�ɹۡ�

����

����5.2���ֹ�˾����Ч�澭Ӫ�ȽϷ���

�������ڶԻʼҼ��ձ����ֹ�˾���ƶ���۹�˾�ľ�ӪЧ�����ϸ���о�������Ч��������������ҵ�ʽ�ʹ�á��ɱ���֧������Ч�����ĶԱȡ�

�����ڱ�������ҵ����Ч������ָ����ϵ�������ʲ�Ӫ��Ч������ָ�ꡢ����Ч������ָ�ꡢ��չ��������ָ��ͳ�ծ��������ָ����Ĵ��࣬�ְ����˰��������ָ�꣬���¾��Դ�Ϊ�����ԻʼҼ��ձ����ֹ�˾���ƶ���۹�˾��˾���Ĵ���������ָ������ϸ���۷�����

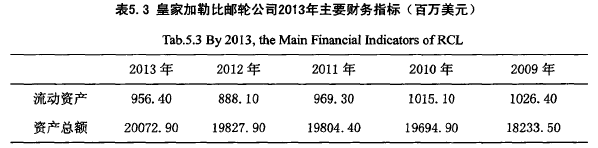

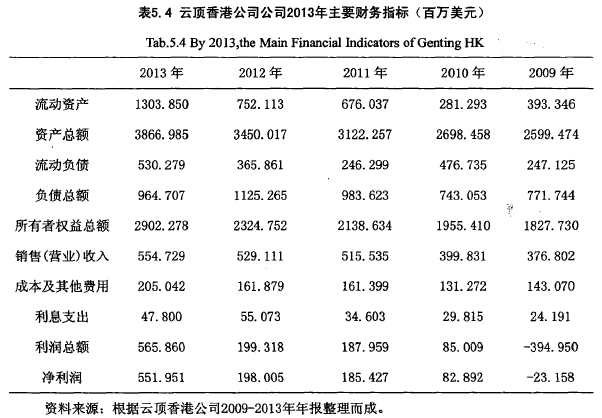

��������Ч����������ʲ���ӪЧ�������������ʱ����������������ǶԹ�˾���������Ŀ��顣ͨ���������ֹ�˾�걨�������ó����²���ָ��������ݣ����±���

����5. 2.1���ֹ�˾�����ʱ����������ȽϷ���

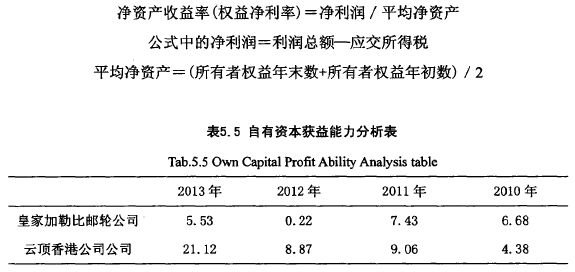

������ҵ�����ʱ��Ļ�������ͨ���þ��ʲ����������ָ�����⡣һ����ԣ���ҵ���ʲ������ʸ���ӪЧ������ҵ�����ʱ���������������ҵͶ���ˣ�ծ���ˣ��ı�֤�̶ȶ�������ع�ϵ����ҵ���ʲ�������Խ�ߡ���ҵ�����ʱ�����ͻ�Խ�ߣ�����ҵͶ���ˣ�ծ���ˣ��ı�֤�̶�Ҳ��Խ�Ƚ���

�������ʲ������ʵļ��㹫ʽΪ��

����

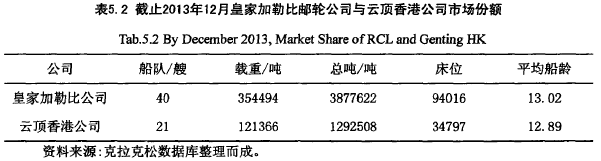

����ͨ���ϱ����ݱȽϿɿ��������������ƶ���۹�˾�������ʱ����������ϻʼҼ��ձ����ֹ�˾Ҫ�ߡ���2013���ƶ���۹�˾�������ʱ����������ǻʼҼ��ձ����ֹ�˾��5�������������ֹ�˾�����ʱ���Ͷ������ͬ���ƶ���۹�˾�и�ǿ�Ļ������������������࣬�ʱ���ӪЧ�����á����ܱ�֤Ͷ���ˡ�ծ���˵�Ͷ���ʱ���

����5.2.2���ֹ�˾�ʲ���ӪЧ���ȽϷ���

������ҵ�ʲ���ӪЧ��������ָ��ͨ�������ʲ������������������ʲ���������ָ��ҵȫ���ʲ�����������ȫ���ʲ��ı�ֵ����������ҵͶ������������ĽϺ�ָ��֮һ���ձ���˵�����ʲ������ʽϸߣ���ζ������ҵ������Ч��Ҳ�ϸߣ�Ͷ�������Ҳ�ϸߡ�

���������ҹ�˾�����ݿ��Կ����������꣬�ƶ���۹�˾�����ʲ������ʶ�Ҫ���ڻʼҼ��ձ����ֹ�˾��2013���ƶ���۹�˾�����ʲ�������Ϊ16.8%,�ʼҼ��ձ����ֹ�˾�����ʲ������ʽ�Ϊ3.97%.�Ӷ��ɵó����ƶ���۹�˾�����ʲ�������ڻʼҼ��ձ����ֹ�˾�����ʲ����꣬�ʲ���Ӫ����Ч�������������ò���ܸ˽��и�ծ��Ӫ����ø�������档�ƶ���۹�˾��2013������ٽϿ졣

����5.3���ֹ�˾�ʲ�Ӫ��Ч�ʱȽϷ���

�������ʲ�Ӫ��Ч�ʵ��о�������Ϊ�����֣������ʲ�����ת�ٶȷ��������ʲ���תЧ�ʷ��������ǶԹ�˾�ʲ�Ӫ�������Ŀ��ˡ�

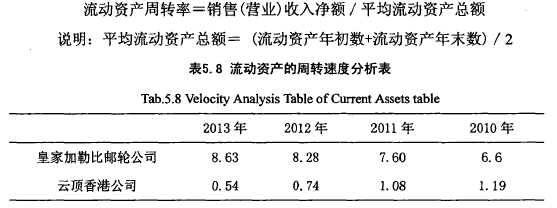

����5.3.1���ֹ�˾���ʲ���תЧ�ʱȽϷ���

�������ʲ���תЧ������ҵ��Ʒ������������ҵ���ʲ��ı�ֵ�����ֵĵ�����ҵÿ��λ�ʲ�����õ������������ձ���Ϊ�����ʲ���תЧ��ͬ��ҵ���ʲ�����ת�ٶȡ���ҵӪ���������ʲ�����Ч����������أ����ʲ���תЧ����ߣ���ҵ���ʲ�����ת�ٶȡ���ҵӪ���������ʲ�����Ч������õ���Ч��������

����

�������������ݿɿ�������4�꣬�ʼҼ��ձ����ֹ�˾���ʲ���ת��Ҫ���ƶ���۹�˾�߳���2����˵���ʼҼ��ձ����ֹ�˾����ƶ���۹�˾��˾��ת�ٶȸ��죬����������ǿ���ʲ�����Ч�����ߡ�

����5.3.2���ֹ�˾�����ʲ�����ת�ʱȽϷ���

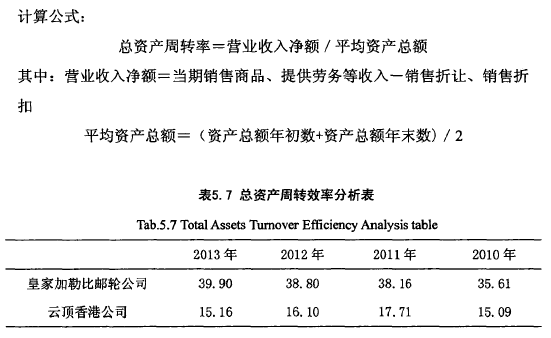

�������㹫ʽ��

����

�������������ݿɿ������ʼҼ��ձ����ֹ�˾�������ʲ���ת�����ƶ���۹�˾�IJ��ϴ�

����ͨ������������Կ������ʼҼ��ձ����ֹ�˾�������ʲ���ת�ٶ�����ƶ���۹�˾���죬�ڻʼҼ��ձ����ֹ�˾�Ͽ�������ʲ���ת�ٶ��£������ʲ�����Ը��ӽ�Լ���༴�����������ʲ���Ͷ��ˮƽ����ij�̶ֳ�������Ҳ�ͱ�����ǿ����ҵ��ӯ�����������ƶ���۹�˾�������ʲ�����ת�ٶ���ϻʼҼ��ձ����ֹ�˾��������ζ�ţ��ƶ���۹�˾Ϊ�˴ﵽͬ���ľ���Ч�ʣ������Ͷ��һ���������ʽ�������ҵ�ʽ�������ת��������ʽ�Ͷ�룬��ζ���ƶ���۹�˾���ʽ�ӯ��ˮƽ�½��ˡ�

����5.4���ֹ�˾��ծ�����ȽϷ���

������ծ�����о���Ҫ��ͨ���Գ���ծ����Ϣ�������ʲ���ծ����������ָ��ķ����ó��ġ�����ӳ������ҵ��������ծ���������

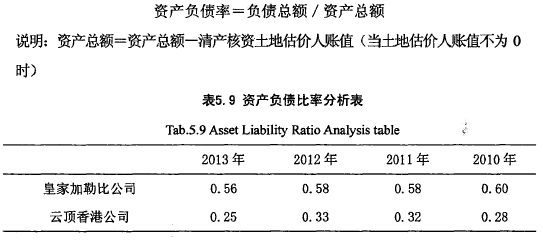

����5.4.1���ֹ�˾�ʲ���ծ���ʱȽϷ���

�����ʲ���ծ���ֵ�����ҵ���ʲ���ͨ����ծ�O�Ľ�

�������㹫ʽ��

����

�������������ݼ���ɵó����ʼҼ��ձ����ֹ�˾�A�ʲ���ծ������ƶ���۹�˾��˾���ʲ���ծ�ʽϸߡ�

�������ݵ�ǰ�ҹ���ҵ������Ӫ��ʵ��������ձ���������ҵ���Ͳ�ͬ���ʲ���ծ��Ҳ������ͬ������ͨ�š�ʯ�ͻ��������ز�������ҵ�Ȼ�����ҵ���ʲ���ծ����Ե�һЩ��һ���ԼΪ50%,���ӹ��������ҵ����Խϸߣ����мӹ�ҵ��Լ��65%,��óҵ��ԼΪ80%.

����ͨ�������ɿ����������ҹ�˾���ʲ���ծ�ʶ���Խϵͣ�ծ����٣����ƶ���۹�˾��˾���ʲ�ͨ����ծ�O�ı�����Ը��١���Եij�ծ���ո��͡�

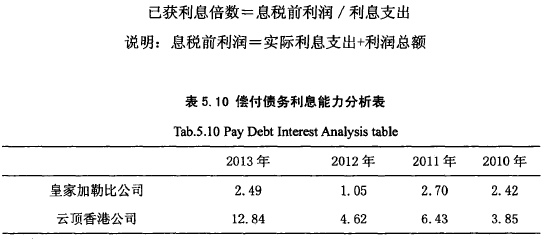

����5. 4. 2���ֹ�˾����ծ����Ϣ�����ȽϷ���

����������Ϣ�������ֵ�����ҵ����ծ����Ϣ�����������ҹ������������ҵ�ѻ���Ϣ������ƽ��ˮƽ��Ϊ1,��ָ���������1,˵����ծ��ӪЧ��ϸ���ζ����ҵ�ܻ�ȡ���ʽ�ɱ����ߵľ�Ӫ������Ҳ����������ҵ��ά�����й�ģ�ľ�Ӫˮƽ���������ָ��С��1,�������ҵ������ȡ���ʽ�ɱ����ߵĵĶ������棬��ҵ��Ӫ���սϴ�

������ҵ�ѻ���Ϣ����Խ�ߣ�������ҵ��Խ����������ծ��֮���������ҵû�г�����ʽ�������ծ����Ϣ����ҵ��ծ����Ҳ����Ӧ�ı�͡�

�������㹫ʽ��

����

���������ҹ�˾�IJ������ݿɵó����ƶ���۹�˾��ȻʼҼ��ձ����ֹ�˾���ѻ���Ϣ�����ϸߡ�

�����ɴ˿ɿ��������ҹ�˾���и�ծ��Ӫ����ȡ���ʽ�ɱ����ߵ������ƶ���۹�˾��ծ�����б��ϣ����ʼҼ��ձ����ֹ�˾��ծ�����ϵ͡����ʲ���ծ���ʷ����Ľ����һ�µġ�

����5. 5���ֹ�˾��չ�����ȽϷ���

������ҵ��չ�������о��������ʱ������������г�ռ�������ķ�������ӳ��ҵ��ҵ��չ��ǰ��״����

����5.5.1���ֹ�˾�г�ռ�������ȽϷ���

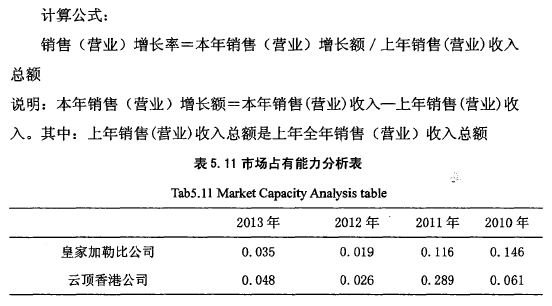

�����������������ж��г�ռ���ʡ���ҵ��ӪЧ�桢Ԥ����ҵ��Ӫ��չ���Ƶ���Ҫָ�ꡣ���������ʵ���ֵ�������0,�������ҵ����ȵ����۶��������ģ�����������Խ�ߣ�������ҵ�A�ɳ���ģ�;�ԽѸ�٣�����ҵ�ķ�չǰ����Խ������ǵ��Ͽɣ���֮����˵����ҵ���������������⡣

����

�������������ݿɿ����������꣬�ƶ���۹�˾�ȻʼҼ��ձ����ֹ�˾������������Ҫ�ߡ��ɴ˿ɼ������ҹ�˾�ı������ۣ�Ӫҵ�������������������ƶ���۹�˾��˾��ȻʼҼ��ձ����ֹ�˾���г�ǰ�����á�

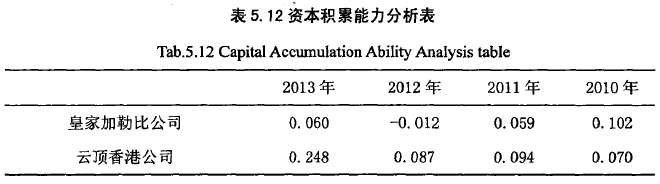

����5. 5. 2���ֹ�˾�ʱ����������ȽϷ���

�����ʱ���������ָ��ҵ�������ʱ����������������Ƿ�����ҵ�ɳ�DZ������Ҫ����ָ�ꡣ�ʱ������ʵĸߵ�ֱ��Ӱ������ҵ���ʱ����۳̶ȣ��Ͽ���ʱ����۳̶���ʹ��ҵ����������Ӧ�����ⲿ��Ӫ���գ�������ҵ�ʱ��ı�ȫ����ҵ��չ�Ŀɳ����Զ����ش��Ӱ�졣�ʱ����������Ϊ�������������ҵ�ʱ��ܵ�����������Ȩ���ܵ�Ӱ�죬Ӧ�����㹻�����ӡ�

�������㹫ʽ��

�ʱ�������=����������Ȩ��������./���������Ȩ��

˵��:����������Ȩ��������:������Ȩ����ĩ��һ������Ȩ�������

�������������ݼ���ɵó����ʼҼ��ձ����ֹ�˾���ƶ���۹�˾��˾���ʱ������ʷֱ���0.06��0.248.�����꣬�ƶ���۹�˾���ʱ������ʸ��ڻʼҼ��ձȹ�˾�������ƶ���۹�˾�ʱ���ȫ�Ը�ǿ��Ӧ�Է��ա��������ٷ�չ����������

����5.6�ʼҼ��պ��ƶ���۹�˾����ָ��Ƚ��ܽ�

���������������ʱ������������ʲ���ӪЧ������ծ��������չ�����Ĵ�����������ָ�꣬�ԻʼҼ��ձ����ֹ�˾���ƶ���۹�˾����Ӫ��Ч���бȽϷ������Կ�����

������һ���ʼҼ��ձ����ֹ�˾�����ʲ���ת�ʡ������ʲ���ת�ʺ��ʲ���ծ�ʵ�����ָ���϶������ƶ���۹�˾��˵���ʼҼ��ձ����ֹ�˾��Ϊ����ڶ�������ּ��ţ����ʲ���Ӫ״�������˵��Ϊ�Ƚ�����������Ҳ��ǿ���ʲ�����Ч���Ϻã���ԭ�������¼��㣺

�������ȣ��ʼҼ��ձ������г���Ҫ��λ�ڱ����߶��г������ֶȼ��DZ���������Ҫ�Ķȼٷ�ʽ֮һ���г���Գ��죬�г����ܶȽϺã�����������ǿ��

������Σ���ʼҼ��ձ����ֹ�˾����Ӫ������ء��ʼҼ��ձ����ֹ�˾�Ӵ������߲������ȡ��ʼҼ��ձȹ�˾ʱ�̹�ע�˿͵����������������ֵ�IJ�Ʒ���ԣ�ע��ȫ����ʶ�ͼӴ��г������ȣ�ע�سɱ�Ч�ʣ���˾������ʵʩ�ɱ����Ƽƻ�������һЩ������Դ���ġ�ȼ�ϳɱ��Ĵ�ʩ�����������¡�

�������ǣ��ʲ���ծ�ʽϸߣ������ʱ����������ϵ͡��������ձ����ֹ�˾���ʲ���Ҫͨ����ծ�O���������ٵij�ծ���սϴ�

�����ڶ����ƶ���۹�˾������2013�꣬��������ָ�궼�����ڻʼҼ��ձ����ֹ�˾����Ϊһ֧�����������ֹ�˾��ͨ����2009��ı�����Ӫ���ԣ����������ʱ�������������ծ��������չ����ռ�����ƣ�������ӯ����������ӪЧ�����ã������˳�ծ���գ��䷢չDZ��ʮ�־�չǰ��ʮ�ֹ�����

����5. 7�������ֹ�˾Ч��������ҹ�����ʾ

����5.7.1�費�ϴ��¼����ͷ���

�����������ֹ�˾��ӪЧ������ӵĺܴ�һ�����������ھ�ӪЧ�ʵ���ߡ�

����ͨ���ʼҼ��ձ����ֹ�˾���ƶ���۹�˾�ľ�ӪЧ�ʷ������Կ������������ֹ�˾��ʮ��ע�ضԼ����ͷ����¡��ʼҼ��ձ����ֹ�˾��Ҫ�ľ�ӪЧ�ʹ������ڼ�����������������ָ���ﵽ1.348?�ƶ���۹�˾�Ĵ�������������ָ���ﵽ3.095.^�ʼҼ��ձ����ֹ�˾�ļ����������������ڽ��ܼ��ſ��Ƴɱ����棬���磺��Ƹ����ȼ�ϸ�Ч�Ĵ���Ӳ���������ƽ����ͺϲ���ԴЧ�ʵ���ȴϵͳ������������ۺͷ�����Ʒ��棬������2009���2010�꣬��˾���º������źͺ���������Ͷ����Ӫ���ͱ���Ϊ����ҵ��ʱ������µ����֡�

�������һ���������������������и�����ͬ���������������㲻ͬ�ο͵�����

�����ƶ���۹�˾��Ҫͨ���ṩ���µIJ�Ʒ�����������ּ���ǿ���ں���ҵ��A�쵼��λ����Ҫ��ʩ������Ŭ����չ�µ������г������������µ����κ��ߣ�ͨ�����봴�²�Ʒ�����ƴ��������ʩ��ӭ���ÿ�����ʹ�������ʼ���ס�ʴ�����ߡ�

����5.7.2�����ö����������ڹ��߹�ܷ���

�������ƶ���۹�˾Ϊ���������ƶ���۹�˾�ֽ�������Ԫ���ֻ���㣬��ˣ��ƶ���۹�˾������漰���ʡ���һ��ʼ�ȼ�ϼ۸�䶯���г����ա��ƶ���۹�˾���ö��ֽ�����������������������գ���Ҫ����ͨ���������Զ�ں�Լ����Ȩ��Լ�������һ��ʷ��գ�Ϊ�������ʡ����ʵȵIJ������գ��ƶ���۹�˾�������ʵ��ڽ������ɸ�������ϢתΪ��Ϣ���������Ż�������ʲ�ծ���ƶ���۹�˾��ͨ��������ȡȼ�ϸ��ӷѡ�����ȼ�ϵ���Э��������ȼ�ϼ۸��Թ�˾������ɵIJ���Ӱ�졣

�������磺ͨ���ԻʼҼ��ձȾ���Ч������ɿ������ʼҼ��ձȵ��ʲ���ծ����Խϸߣ�������˾���ʲ��ܴ�̶���ͨ����ծ�O�����ģ�������˾���ٵij�ծ���սϴʼҼ��ձ����ֹ�˾Ҳ�������ʵ��Ľ��ڹ�����������ֲ�����ա�

����5.7.3���ʵ����ģ

�����Ӿ�ӪЧ�ʷ������Կ�������ӪЧ�ʵ����һ���������������ڹ�ģЧ�ʣ�ͨ���������ֵĴ��ӹ�ģ����������������һ��̯����Ӫ�ɱ�����߾�ӪЧ��ˮƽ���ʼҼ��ձ����ֹ�˾���ƶ���۹�˾�������Ĵ��ģ���ţ�����Ч�Ľ�������ҵ����Ӫ�ɱ�������˹�˾����ӪЧ�档

����5.7.4��������ؿ�Դ�г����ھ�DZ���г�

�����ʼҼ��ձ����ֹ�˾��չ����֮���г���Ȼ��λ�ڱ����г�����Դ�г���Ϊ��һ���ڹ�˾�ڷ�ɢ�Ծ�Ӫ����������������������ڽ���Σ������֮��˾�Ż���ʧ���أ�ĿǰҲ�ڻ���Ѱ�����µ��г���

�������ƶ���۹�˾�ڼ����������þ��������DZ���г����ƶ���۹�˾����Ӫҵ����Ҫ��λ�������г����������г��в�������ҵ��ͷ���ӵ����������£������Ŀ��������г�����չDZ��ʮ�־����껪���ֹ�˾�ͻʼҼ��ձ����ֹ�˾�������������ֹ�˾���������г����������������ߣ�����ĸ��֮�ʡ�����Ȼռ���������г���������λ�����������չDZ����Ȼ�൱�ֹۡ����䷢չ�����������Կ������ƶ���۹�˾�ķ�չ�����ȻʼҼ��ձ����ֹ�˾�ķ�չ����Ҫ�ߡ����侭ӪЧ�ʷ����ɿ������ƶ���۹�˾�ľ�ӪЧ�ʹ���һ���������ڹ�ģЧ�ʣ��������ģ��������չ�������á�

����5. 8������

�����������ԻʼҼ��ձ����ֹ�˾���ƶ���۹�˾Ϊ�����������ط�����������ָ������Թ������ֹ�˾��ӪЧ����жԱ��о������ȣ�ͨ������DEA-Maحmquistָ��ģ�Ͷ�Ӱ�����ֹ�˾��ӪЧ��ľ�ӪЧ�����ؽ��жԱȷ�������Σ���ͨ���Ĵ����������Բ���ָ��Ա��������������ֹ�˾�ľ�ӪЧ�档�ٴΣ��Աȷ������������ֹ�˾�ھ�ӪЧ�淽��������벻�㲢�����ԭ������ܽ���������ֹ�˾����߾�ӪЧ�淽����ҹ����ֹ�˾����ʾ��Ϊ�ҹ��������ҵ�ķ�չ�������ҹ����ֹ�˾����߾�ӪЧ���ʩ����춨������