第二章 普惠金融服务体系的构建理论和实践启示

第一节 普惠型金融服务体系的基本概念

普惠金融体系实际上是外来概念,inclusive financial system 是其英文原解,我们也常常将其理解成为包容性金融体系,其建立在对小额信贷和微型金融研究的基础上,主要是整合零散的微型金融机构以及相关延伸的服务。普惠金融体系探索建设不但可以将小额信贷、微型金融的扶贫作用充分发挥出来,还将以往机构和服务的外延拓展开来,是微型金融服务发展提升的典型。国外研究普惠金融成型的理论体系约于 2005 年前后生成,其致力于将金融服务提供给所有社会阶层,服务体系的有效、全面,是这个体系关注的重点,其针对的主要对象是以往被排斥的群体,这不但包括低收入群体,还包括那些小微企业。对普惠金融体系建设,联合国的蓝皮书中作了基本目标的阐述,即每个发展中国家所有社会阶层能够有效、公平地获取金融产品及服务。具体来说,普惠性金融服务体系建设的内涵应该从如下几个方面来阐述:其一,公平理念,即全社会每个人都拥有享受金融服务的权力,这种公平的理论是普惠性金融体系所要突显的内容。

社会各阶层的每个人都可以分享到国家经济发展红利,都应该从社会的发展中获得赋予的机会,我国普惠金融体系建设和社会主义和谐社会的目标是一致的;其二,扶助弱困,大企业、富人在金融产品、服务的享有上有着天然的优势,我国建立普惠金融服务体系的主要任务是将金融产品、服务提供给小微企业、弱势群体和农村贫困人口,并显着地控制风险,在此基础上逐步丰富金融产品,并将金融服务的档次提升;其三,体系发展,我国普惠性金融体系的构建不应该局限于金融产品以及金融服务的变革、金融机构的创新,还要求能适应整个金融体系的改革发展,强调金融行业各机构之间的合作,将范围经济效应着力凸显出来。

第二节 普惠型金融服务体系的相关理论

一、 金融发展理论

1973 年,通过研究金融和经济发展的联系,麦金农提出了金融抑制理论,而肖提出了金融深化理论,这两个理论是金融发展理论正式形成的标志。根据其理论,在金融抑制理论者看来,受到金融活动约束、限制的影响,发展中国家国内资金和外汇供求状况,难以通过利率和汇率表现出来,这就导致发展中国家本来就有限的资金适用效率更为降低,金融机构纳储能力也受到了很大影响,随着资金供给逐渐减少,国内的经济发展也将受到其不良的影响。

对于金融深化理论者看来,金融发展与经济增长之间是相互促进、相互制约。一方面,如果金融体系比较完善的话,将能够有效地促使生产性投资的快速转化,使经济发展速度提高更为显着;另一方面,如果经济增长了,所产生的金融服务需求扩大、国民收入提高,将会使金融发展受到良性的刺激,由此我们可以看出,金融发展与经济增长之间存在着的互动关系。

二、 农村金融理论

(一) 农村金融不完全竞争市场理论

该理论认为农村金融市场内部存在不完全竞争性,广大农村市场接受金融服务的借款人情况,提供贷款的一方往往难以全面详细地了解,单纯依靠市场抑制作用,农村金融市场难以满足社会的要求。因此,就需要引入非市场要素,诸如政府介入、借款人组织化和信息数据化。不完全竞争市场理论看来,虽然农村金融市场存在缺陷,要弥补这种缺陷需要引入政府和机构的介入,但是这种介入也需要建立在完善社会体制结构的基础上,不然农村金融市场的缺陷仍然难以得到很好地解决。因此,在非市场引入介入方面,发展中国家首先要做的就是对农村金融体制的改革和金融机构完善,将农村金融市场体制运行阻碍予以排除,这就需要取缔政府优惠贷款的垄断,加强对小农户、小微企业的补贴优惠,加强政府对社会信用风险的法律保障,严厉打击逃废债行为,以保证贷款者可以完全收回成本。

我们不得不承认,外部资源对金融改革的基础性作用,但是我们也应该将政府和机构的资金应用到机构建设上,这包括诸多方面的内容,不但有培训管理人员、建立完善的会计,还包括加强贷款和监督管理、建设社会信用管理机制和公众信用信息管理系统等。通过上述分析,我们可以看出,借款人的组织化等市场因素在农村金融市场问题的解决上有着重要的作用,虽然在正常的信贷中,借款者行为导致的道德风险难以全面的控制,但是通过组织化管理,在小组贷款下,借款者会根据类型集聚到一块,这样就可以促进成员之间的相互监督,从而避免个人从事风险性较大的项目。

(二) 农村金融市场均衡理论

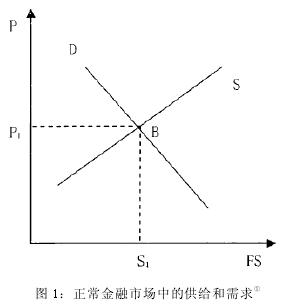

正常的金融市场中供给和需求是均衡的,这符合制度经济学的观点,具体如图 1:

上图中,金融服务的价格用纵轴加以表示,金融服务用坐标横轴加以表示,那么在正常的金融市场中就会存在两条曲线,一条是金融服务供给曲线 S,另一条就是金融服务需求曲线 D.两条曲线是相交的,交点就是 B,在这一点金融市场是均衡的关系,也就是说金融服务供给和需求是相等的。

也正是在这一点,会有一个 Pi 的价格,对应金融服务 Si 的数量。

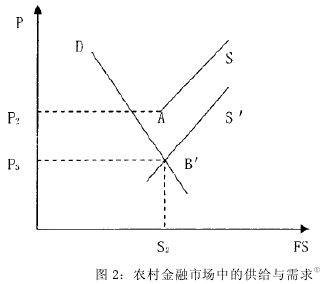

但是我们需要注意的是,在农村金融市场中,这种均衡的情况会出现变化,具体如图 2:

在上图中,有正常的金融需求曲线 D,但是由于碍于相关担保缺失、社会信用管理机制不健全等因素,对应的供给曲线出现反常的状况,也就是上图中曲线 S,这条曲线走势中的最低点是 A,而 A 点其对应图中的金融服务价格坐标是 P2,从中我们可以看出要让农村金融市场产生供给,则需要的金融服务的价格要比 P2 高,由于 A 点所对应的 P2 过高,导致两条曲线并没有交点,也就是说在农村金融市场中,需求者能够接受的范围应该小于供给价格,这样农村金融需求的满足就受到了很大的限制。在这种情况下,若是不采取一定的措施,农村金融市场的稳定也就无以为继。要使这种情况得以转变,有两种办法可供选用:其一,右上移需求曲线 D;其二,左下移供给曲线 S,这样就能使两条曲线产生交点,实现供求均衡的状况。

但是我们必须认识到的是农村金融市场的需求大致处于稳定的状态,为此,只能降低金融服务供给的价格,左下移供给曲线 S,使其处于 S‘的位置,这样两条曲线就产生了交点 B',在这种情况下农村金融市场供求得以均衡。此时,对应 B’会产生一个 P3 的价格,使其能够的得到 S2 的金融服务,在这种情况下,需求者需要的金融服务,就得以用其可以接受的价格购得。