��������������Ϸ������������

�������������������80������ձ������ҹ�,�����ҹ���ҵ��Ӫ�����Ͳ������ˮƽ�����,����������ۼ�����Ҳ�������ƺͷ�չ��������������������ľ��û�����Ŀ�IJ�ͬ�����в�ͬ���ں������½��Բ�����ϵ����ۡ���������ں����и����ԵIJ���,�������ҹ����й�˾���ز���ҵ���������о��ɹ�,Ϊ��ƪ���ĵ춨���ۻ�����

����(һ)���������������

����1�����������

��������������������ڹ�����ѯ����,���Ȱ�������ҵ��������,Ҳ���������ҵijһʱ�ڻ�ijһ�������ר����ϡ�

�����ִ�������ѯ�ij���Դ��Ӣ����ҵ�������ڵļ�����ѯ�������רҵ��ѯ����������������1886��,��ʡ����ѧԺ����ArthurD. Little�ڲ�ʿ�ٳ����������ϵ�һ�ҹ�����ѯ��˾,�ڿ�ѧ�����̡����º�ר���Լ���Ʒ�����ȷ�������ҵ�ṩ��ѯ����1932��,Ӣ������ר��Lowes�����������ҵ����Ч����˼��,����Ʋ��÷�̸����ʽ�˽ⲿ��Ч��������,����������ѯ��ʦJames. Mackinley���,Ӧ�ö��ڵĶ���ҵ���о�Ӫ����״�����ۡ�

���������ִ��������۵IJ������ƺͲ�����������ķ�չ,�ִ����������ϵ���������˲�����ϡ���ծ������ϡ��ʲ��ṹ��ϡ���ծ�ṹ����Լ��ʽ�ƽ�����,�������˻����������������������������ֽ��������������ݡ�

��������Ϸ�������,�������������Ӧ��ʹ������Ϸ������ʵķ�Ծ��������ĵ���ָ�������о���,Fitzpatrick��1932����19����ҵ��Ϊ����,���õ���������ʽ���������Ϊ�Ʋ��ͷ��Ʋ�����,�����б�������ߵ���"������/�ɶ�Ȩ��”��“�ɶ�Ȩ��/��ծ”�������ʡ�1966��,William Beavei�����о�����������˲���Σ��Ԥ��ĵ�һ����ģ��,��������õ��б�ָ����Ӫ���ʱ���/��ծ�;�����/���ʲ���

����������ָ���б�ֻ��һ����,����ȫ��ط�ӳ��ҵ����״��,1968��Altaianʹ���˶�Ԫ�ж�����(MDA)����Zģ��Ԥ�����Σ��,ȷ�����ʲ�Ӫ���ʱ��ʡ��ʲ����������ʡ��ʲ������ʡ�ծ��Ȩ���м��ʺ����ʲ���ת����5��������Ϊ�б����,�����һ���б���ҵ����״���̶ȵĸ���ֵ,��Zֵ��

������Ȼ�˺�Altman������һģʽ���ж������,����ɹ���û���ٶ���繫�������������ģ�ʹ����ϸ�ļ�������,�����������Щ����,���ۻ���ֺܴ���

����Ohlson (1980)��Zijxski (1984)�ֱ�ʹ�ö�������(logit)���ʵ�λ(probit)��������������Ԥ��ģ�ͽ��в���״���б�,�����������б������Ҫ��������������Ӷ�Ԫ��̬�ֲ�,����������Э���������ȵ�ǰ��������

�������ż������������Ϣ�����ķ�չ,�о���Ա���˹������硢ר��ϵͳ�ȼ�������Բ���������Ԥ���о���1988��Messier��Hansen��ר��ϵͳ�״����뵽��������Ԥ������,��֪ʶ��ȡ�Ƕ�̽�ֱȽ���ר��ϵͳ�����÷��������Ӧ�á�ͨ����71�ҹ�˾�����������½��÷����������б����(LDA)��Ⱥ���ߵȷ������ԱȽ�,���֤��ר��ϵͳ����Ч����á�Odom��Sharda (1990)��1975����1982����65��ʧ����ҵ��64��������ҵ���,��Zģ����ʹ�õ�����������Ϊ�о�����,ʹ�������繹��ģ�ʹﵽ�˽Ϻõ�����Ч����Cinca (1996)���û�������֯������ľ���֧��ϵͳ�����в������,���������ö���֪�������硢�����б��������ͬ�����ַ����ֱ�������������н����Ʋ�Ԥ��,�ó�����֪���������и��õ��б�Ч����Charitou��Trigeorgis(2000)ʹ��B / S��Ȩ����ģ���е���ر��������˲���Σ���б�ģ��,���о��Ļ���������Ȼ������Logistic�ع����֮��,ֻ���ڱ����������������Ȩ����,ʵ�ʵ����۹��ײ���

����ͨ���������о����ۺͷ����Ļع˿��Է���,�ִ���������Ѿ�����˲������ѧ���˳�ѧ��ϵͳ����ѧ�ȶ���ѧ�Ƶ��ۺ�֪ʶ,ͨ�������������ƽ̨,ʵ������ҵ�����Ч��ȷ����ݵ����ܻ���ϡ�

����2�����������

�����ҹ��IJ�������о�����ʼ��������80���������������,�ҹ����ڲ�����ϵ��о���Ҫ��Ϊ������:һ�����ǶԲ���������۵��о�,����������ϵ��ں������ࡢ���ݡ�������ָ����ϵ�Լ���������ظ��������;��һ�����ǽ������Ƚ��IJ���������ۺͷ���Ӧ�����ҹ���ҵ����,������ҵ��߾���Ч�档

����Ҷ�����¼���(2001)������ģ�����ģ��,������ҵ����Ϣ�������������½���ʵʱ��ϡ��ܲ��ˡ���ɭľ(2003)���ö������ָ�깹����һ����Ԫ��������ģ��������ҵ����״����������(2003)��Z����ģʽ�Ļ�����,����ͳ��ѧ�е����ɷַ�������,�����Y����ģ�͡�������(2004)����ҵ�������Ŀ��Ͳ��������Ļ�����,�����������ָ����ϵ,����ģ����η�������������ۺ����ۡ�κ�����(2005)��ϴ��Ǽ����۶Բ�������Ԥ��ģ�ͱ���ѡ�����иĽ�,ʵ֤��������������ڶ�ָ����ѡ��ָ����Ҫ��ʶ���Լ��б�����ȷ����������á�����𡢺��(2007)���˹���������ר��ϵͳ�������õ���ҵ����״������С�

����������С��ҵ�������,�����(2000)�����ս�Է���Ϊ����,�Բ������Ϊ����㹹����С��ҵ�ۺϹ������ģ�͡��¸���(2007)�����������ҵ��Ч������ϵ��,���Դ��ڲ��������ⲿ�����Ͳ����������湹����С��ҵ�������ָ����ϵ��

�����ۺ�����,�ҹ��IJ�������о���������,���������ϵ������ȫ,�����ۺͷ�����δ�õ�������úͷ�չ��

����3���ҹ����ز���ҵ��������

�������ز���ҵ���ҹ�������ռ����Ҫ��λ��,����ѧ�������۷��ز����й�˾������кܶ�ʵ֤�о���ʯ����(2002)ͨ���о���������ҵ���ۺ��ҹ����ز����й�˾�ľ�Ӫ����,�Ӳ���Ч�桢��ҵ�ɳ�DZ�����ͻ�����ҵ�������Լ���ҵ�ijɳ�DZ�����ĸ����潨������ָ����ϵ,�������ɷַ������Է��ز����й�˾�ۺ����۽�����ʵ֤�о���������(2009)���ù�Чϵ�����ӷ��ز���ҵ����ҵ�ڲ������������������һ���ۺ�������ϵ���Ի��(2011)��������������յ������ӵĶ�Ԫͳ�Ʒ�������,����ҵӯ����������ծ�������ɳ�������Ӫ����������Ӫ�ֽ������ͷ��ռ�ֵ����������Է��ز����й�˾�����ۺ����ۡ�

����(��)������ϵĶ�����ں�

����

����1��������ϵĶ���

�������ڲ�����ϵĶ���,ԭ���ࡢ��ΰ��(2001)��Ϊ,��ҵ����������������ҵ�������ˮƽΪĿ��,����ҵ�IJ���������ϵ�һϵ����Ϊ���̵��ܳơ����ꡢ������(2005)���,��ҵ����������ԸĽ���ҵ�����������߾���Ч��ΪĿ��,���ÿ�ѧ�����ۺͷ���,��������Ӫ�����е�Ҫ�����ġ��ʽ�ռ�õȲ��������״��δ���滮���з���������,�ҳ����ڵ������Ӱ������,�����ʵ���еĸ��Ʒ���,��ָ��ʵʩ��һ�־�Ӫ�������������(2006)�Բ�����϶�������:���������Ϊ�˽����ҵ�����������߾���Ч��,�ɾ���һ��רҵ֪ʶ�ͼ��ܵIJ������ר��,������ҵ���������Ϻ���������,���ÿ�ѧ����Ϸ���,����ҵ����ϵͳ�Ͳ������ڵ�������з��������,����������ķ����ʹ�ʩ�Ĺ��̡���ȫ����(2009)����Ϊ,���������ָרҵ�������Աͨ���������ϲ����ϸ��ѧ�ij����뷽��������ҵ��������д��ڵ�����,��������Ľ������,������ҵ�������������������ҵˮƽ��һϵ�л��

����������������Կ���,��������ǽ�����ȫ����顢������ҵ��Ӫ�Ͳ���������,��������������,������ҵ����������ڵ�����,�����Ӧ�Ľ�������ʹ�ʩ,��ָ��ʵʩ�Ĺ��̡���������Dz�����Ϲ������˽���ҵ����״����һ�ַ�ʽ,�Dz������ʵʩ�Ļ���������ڲ������,�������Ŀ���Ը�ǿ,����Ҫ��Է��ֵ�����,����Ľ��������

����2��������ϵķ���

����(1)����ϵ��������,���Է�Ϊ�ڲ���Ϻ��ⲿ���

�����ڲ�����ֳ�Ϊ�������,��ָ��ҵ�������IJ���������ϡ��ⲿ���������ҵ�ⲿ��Ա���е���ϡ��ⲿ����ֿ��Է�Ϊ��ϵ��Ϻ͵�������ϡ�

������ϵ�����ָĸ��˾�����й�˾���ߺ�����˾�����,�������ж�����������е����,�ⶼ�Ƕ������ҵ���е��ⲿ��ϡ����ڹ�ϵ�߱Ƚ��˽�������ҵ�����,������Ӧ���������ϵĺô�������Ҳ�����ܵ�������ϵ����Լ,���������ܻ�ʧ�档

������ν���������,��������ҵ��������ϵ�ĵ����߽��е���ϡ���������ҵû��������ϵ,��������վ�ڿ۵�������,�������������ͽ��顣���ǵ��������,����ҵ���������Ϥ,��һ���̶��ϻ�Ӱ����ϵ�Ч��,����Ҫͨ��ϸ������Ĺ������б�Ҫ�IJ��ȡ�

����(2)������ϵ����ݺͷ�Χ����,���Է�Ϊ�ۺ���Ϻ͵������

�����ۺ�����Ƕ�һ����ҵһ��ʱ�ڵ�ȫ���������е����,��ϵ�������Ҫ�����ʽ�O����ϡ��ʽ����õ���ϡ��ɱ�����ϡ��������ϺͲ�������ϡ��ۺ��������ȫ��ϵͳ���˽���ҵ�IJ���״���Ļ�����,�ҳ���ҵ�����Ͳ���������ڵ�����,���������γɵ�ԭ��,��������ԵĸĽ�����ʹ�ʩ���ۺ���ϵ��ص����漰���,���ݶ�,��ϵ�ʱ��ϳ���

������������Ƕ���ҵ�����е�ijһ�����ijһ��Ŀ���е���ϡ��������һ���Ǹ��ݲ��������Ҫ��,�����ҵ�����д��ڵ�ijһЩ�ؼ���������߱������ڽ�������ĵ����о�,���������γɵ�ԭ��,����������ķ������ʩ��������ϵ��ص��Ƿ�ΧС�������١�ʱ��̡�����������С���Ч�졣

����(3)������ϵ�ʱ�����,�ɷ�Ϊ������ϺͲ��������

����������Ͼ��ǹ̶��ض���ҵһ��ʱ���ڵIJ������е���ϡ���������������Ϻ�ʱ���Ͼ���������,���Խ��бȽ�,������ʾ��ҵ����״���Ͳ���ɹ��������仯����չ����,̽������ԵĶ�����

������������Ͼ���û�й̶���ʱ��,���ǽ�ϲ����������Ҫ,��ʱ��ץסһ����ͻ��������з����о�,�������İ취,�ٽ��������������˳�����С�

����3��������ϵ�����

��������Ƽ(2004)��Ϊ,������֯�ֹ�,������Ͽɷ�Ϊ�ڲ���Ϻ��ⲿ���;����Ŀ�Ļ���,�ɷ�Ϊ�������������Ϻ��Է�����ҵ�������ٽ���DZ��ЧΪ��ҪĿ�ĵĽ��������;����ҵ��������Ķ���ͻ��ڻ���,�ɷ�Ϊ�������������ϺͲ���״���ۺ���ϡ�

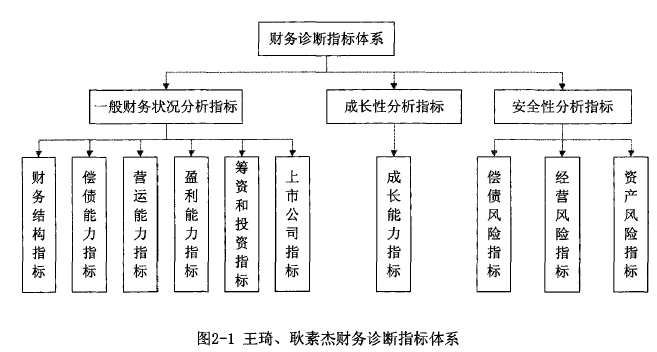

�������������ؽ�(2006)���ݲ�����ϵ�ȫ���ԡ�Э���ԡ�ʵ���Ժ;�����ԭ��,�������������ָ����ϵ,��ͼ2-1��ʾ:

����

������ָ����ϵ����ṹָ�����:�ʲ���ծ�ʡ������ʲ��ʡ������ʲ���̶��ʲ������Լ�������ծ�ͳ��ڸ�ծ���ʡ���ծ����ָ�����:�������ʡ��ٶ����ʡ��ֽ�������ծ���ʡ��ʲ���ծ�ʡ���Ȩ���ʡ����ξ�ֵծ�����Լ�������Ϣ������Ӫ������ָ�����:Ӫҵ���ڡ������ת�ʡ�Ӧ���ʿ���ת�ʡ������ʲ���ת�ʡ����ʲ���ת�ʡ�

����ӯ������ָ�����:���۾����ʡ�����ë���ʡ����ʲ������ʡ����ʲ������ʡ��ɱ����������ʡ��ֽ�Ӫ��ָ�������ʺ�Ͷ��ָ�����:�ֽ�ծ���ܶ���ʡ��ֽ�����Ͷ�ʱ��ʡ�

�������й�˾ָ�����:��ӯ�ʡ��������ϱ�����ÿ�ɾ��ʲ����о��ʡ��ɳ�����ָ�����:���ʲ������ʡ��������������ʡ������������ʡ��ʱ������ʡ�

������ծ����ָ��ͬ��ծ����ָ�ꡣ��Ӫ����ָ�����:����ܸ�ϵ������Ӫ�ܸ�ϵ�������ϸܸ�ϵ�����ʲ�����ָ�����:�����ʲ����ʡ��ʲ���ʧ�ʡ������ʲ��ʺ��ʡ�

����˾�֡��������(2009)����Ϊ,��ҵ������ϵĻ������ݰ���:��ҵ�����������ϡ����ʹ�����ϡ�Ͷ�ʹ�����ϡ���Ӫ������ϡ������������ϡ��ɱ�������ϵȼ������档

������ҵ�����������Ͼ���Ҫ���һ����ҵ�Ƿ��Ѿ�����һ���ƶ���Ч���������õIJ��������ϵ���ڿؿ�����ϵ,��������ϵ�Ƿ���������;���������ϵ��������,��ʹ��ҵ�ڳ�ʱ�������档���,��ҵ������ϵ����ݰ���:��ƻ��������Ƿ�淶�Ľ������Ƿ��Ա������ҵ����ѵ����������Ƿ��ڽ��С��Ƿ����淶���ڲ������ƶȺͳɱ������ƶȡ��Ƿ���Ԥ����ϵ,���ڿ�ʼ���ʱ���Ƚ���ʵ���Բ���,�Բⶨ����ҵ���ڿ��Ƿ����ơ�����Ҫ��������ָ�����:����ṹָ�ꡢ��ծ����ָ�ꡢӯ������ָ�ꡢ���й�˾ָ�ꡢ��Ӫ����ָ�ꡣ

�����������������Ӧ����:�ʱ��ɱ��������������ʷ��շ�������ծ�������ʱ��ṹ�������ڳ���ʱ����Ҫ����ͨ����������ת�����ڲ�����,��������ա��ͷ��յľ�ծ����,����Ƿ��й�Ʊ����,��Ϊ��Ʊ���ʳɱ���ߡ�

����Ͷ�ʹ�����ϰ���:Ͷ�������ʷ�����Ͷ�ʷ��շ�����Ͷ�ʽṹ����,���һ�Ӧ�÷���Ͷ�ʷ����Ƿ��ܹ������߹���,Ͷ����Ŀ�Ƿ�õ��Ż����ߵ�֧��,�Ƿ����ҵδ�����ľ�����������Ӱ�졣

������Ӫ������ϰ���:ӯ����������Ӫ���ա��ʲ���Ӫ��������Ӫ��ȫָ������Ӫҵ��������ء���ȡ�����ֽ�������������������ϵ�ָ��Ӧ����:�����ʽ������ʡ������������ʡ�����֧���ʡ�����ӯ�����ʡ��ʱ��������ʵȡ�

�����ɱ�������ϰ���:�Ƿ���гɱ������������Ƿ�ִ�е�ְ����롢�Ƿ���������ƻ����ơ��Ƿ�ʵ�гɱ����õ����ο��ơ��Ƿ�ʵ�гɱ����ñ����ơ��ɱ����õ���Ȩ�����ơ��ɱ�������Ƶȡ�

����4��������ϵķ���

����������ϵķ�����Ҫ��Ϊ������Ϸ��Ͷ�����Ϸ���

����(1)������Ϸ�

����������Ϸ�Ҳ��Ϊ���������,ָ���������Ա��רҵ֪ʶ��ʵ�����顢ְҵ�ж�����,�ڵ��顢�������о��Ļ�����,��������ҵ����״��������ϵ�һ�ַ�����������Ϸ��ɷ�Ϊҵ�����̷��͵��鷨��

����ҵ�����̷�������߶Ρ�ͼʾ������˵��,����һ���ķ����˳����ҵ�ľ���ҵ������ƹ������������ͷ�ӳ����,�����û��Ƶ�ͼ�ζԾ�Ӫҵ������ƹ����и����ڴ��ڵı��������ܳ��ֵķ��ս����ж�ʶ��ķ�����

�������鷨����Ŀ�ġ��мƻ���ϵͳ���ռ�������ҵ��ʵ״������ʷ״�����ϵķ��������鷨����ͨ�����ù۲졢��̸���ʾ��������о�������ȷ�ʽ���С�

����(2)������Ϸ�

����

����������Ϸ���Ҫ�Ǹ���������ҵ����������������,����ҵ�����ָ����ֵ���м��㡢�ԱȺͷ�����һ�ַ����������������ɷ�Ϊ�Ƚ���Ϸ�,������Ϸ��Լ��ۺ���Ϸ���

�����Ƚ���Ϸ��ǽ��ڲ�����Ϲ������ռ������㡢���������ݻ�������������ݽ��бȽ�,������������Ľ����Ⱥ�ԭ��,�Ӷ���������ҵ�IJ���״�����з����жϡ��Ƚ���Ϸ�����:���Ʒ�����,����ȽϷ��Լ������������

����������Ϸ��ǽ���ҵ���������б˴˴���ijЩ������Ҫ����ֵ������ó�����ֵ��

�����ۺ���Ϸ��Ƕ�������ҵ�IJ���״������ϵͳ��ȫ�����ϡ��ۺ���Ϸ��кܶ���,���õ���Ҫ�����طֽⷨ���Ű���ϵ��Ϸ����ֶ����ַ���Z������Ϸ���������״�ͼ��Ϸ�����������Ϸ����ܸ���Ϸ���ӯ��ƽ����Ϸ�����:����Ϸ������ϲ���ϵ����Ϸ��ȡ���ʵ�ʲ���ʱ,������ͬʱ���ö��ַ���������ϡ�

����5��������ϳ���

����������ϵĻ���������Դ��·�Ϊ�ĸ���:����������,�����������С��,�������,��ȷ���Ŀ������ݵ�;�����Ԥ����Ͻ�,�����˽���ҵ��������Ӫ�Ͳ������,�ռ�������������,�ƶ���ϼƻ�,����Ԥ������,ȷ������ص��;Ȼ����ʵʩ��,����Ѱ��Ӱ����ҵȫ���Ե�����,��ȷ������Ϣ����ҵ���ϵ�ȡ��;��,��չ�ۺ����,���в������,���������������,����ҵ������������,������ϱ���,������������;�����ָ����,����Э����ҵ�ƶ�ʵʩ�����ľ���ƻ��ʹ�ʩ,���ٷ�����ʵʩ���,ʵ��ָ���ȡ�