������4�� ��С��Ӫ��ҵӪ���ʽ�������⼰ʵ֤����

����4.1 ��С��Ӫ��ҵӪ���ʽ��������״������

����4.1.1 ��С��Ӫ��ҵ�Ķ���

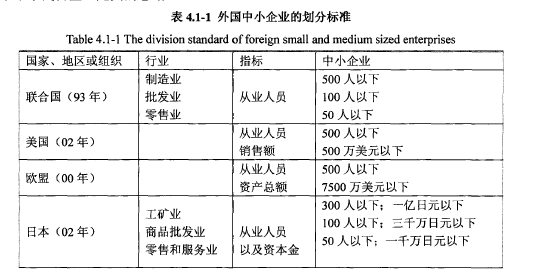

����������С��Ӫ��ҵ�Ķ���,��ͬ�Ĺ��Ҷ������˲�ͬ�Ķ���,������ɼ(2005) 25���õ�����������С��Ӫ��ҵ�Ķ���,��С��Ӫ��ҵͳһ����Ϊ�����ҵ��Ӧ��С��ҵ��

����С��ҵ�Ķ����ǹ�Ա������500�����ڡ����۶�500����Ԫ���ڵ���ҵ���±������������С��Ӫ��ҵ������ܽᡣ��1��

����

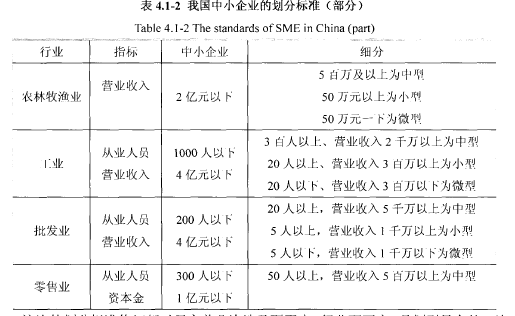

���������ҹ���С��Ӫ��ҵ�Ķ������,������ 8�λ��ֵı��ĸı䡣2003��䲼������С��ҵ�����й涨��,֮�����ڻ������ߴӽ�,ͨ��Ԥ�ڸ��ǵ�˫��ѹ��,Ϊ�˷�����С��ҵ�ķ�չ,2011��7��4��,���Ų����IJ������Ϸ����ˡ���С��ҵ���ͱ��涨��,��εı��״�������“����ҵ”��һ����,������һ����IJ��������Ӿ��������ԡ��±��ǡ���С��ҵ�����й涨���ж��ڲ�ͬ��ҵ����С��ҵ�Ķ��塣��2��

����

������εĻ��ֱ��������֮ǰ�����漰�����,��ҵ�����,�ǻ�����ȫ��һ�Ρ�

�����±����������˹��õ���Ҫ��ҵ,�漰84����ҵ����,362����ҵ�����859����ҵС��,�������ز�ҵ�������������ҵ����Ϣ����ҵ����������Ϣ��������ҵ����ҵ��

������Ȼ,�����ڵ������졢��ҵ��λ�ȱ��Ľ綨û������ص�˵��,��һ�㻹���Խ�һ���ĸ���,��������С��ҵ�ĸ����ͱ�����

����4.1.2 ��С��Ӫ��ҵ���ص�

�����ʱ������������˽�˾�����Ϊ���û�����,���ҹ���ͬ���ҹ�����Ӫ���þ߱��й���ɫ,���Թ�����Ϊ����,���������ƹ�ͬ��չ�ľ������塣�����ҹ�����ѧ�����������۵�,�ҹ���Ӫ��ҵָ�������ҹ����ڵ�,����_�����ʵ���ҵ���ع���ҵ������Ͷ����ҵ֮���������ҵ��ͳ�ơ�һ�����֯��ʽ��:�ϻ���ҵ��������ҵ������������ҵ�ɷݹ�˾�ȡ��ڹ��������,������ҵ��������ҵ������Ͷ����ҵ����Ӫ��ҵ�кܶ�����,��Ӫ��ҵ������ǰ������ҵ�Ĺ����ƶ�,�γ������еĻ���������ơ�

������Ӫ��ҵ�Դ��쾭������ΪĿ�ġ������г�����������,������ҵԭ��Ϊ��,����Ͷ���˺���������ߵ�����,�Գ��ʶ���Ϊ���۷�������ݡ���ͬ������ҵ�����Ų�ͬ��

������ȷ��Ӫ����ͬ������ҵ�������Ƶ�����,�����������ҳ���Ӫ��ҵ�������ص�,���Ҹ�����Щ�ص�����Ѱ��Ӫ��ҵ���ʽ�������ͬ��������������ҵ������,�������ҳ���С��Ӫ��ҵӪ���ʽ�����������Դ����С��ҵ�������ҵ��Ⱦ��кܶ�������:

����(1)������ģС��

����������С��Ӫ��ҵ������ģ��С,���õ��ʱ�����,ʹ������������ϵ�,����������ʱ��������,��ʹ����С��Ӫ��ҵ������������ģʱ,�ٶȻ�����С��ģ������ʹ����С����Ӫ��ҵû���㹻�ľ���Ͷ�뵽��Ʒ�Ĵ�������������ȥ,��ʹ����С��ҵ�ļ��������������������ڲ���Ҳ����,��ʹ����С��ҵ�ڲ�Ʒ���������ɱ�����Դ�����ҵ��һ�����ơ���Ȼ,���и��¼�������չ�Ͽ����С��ҵҲ������,���������Ĺ�ȵ���С��ҵ,��Ȼ��ģ����,Ա������,�������Ƚ�,�ܶ���ҵ������˹�������,����,��ȶ���,�ҹ��Ĵ�������С��ҵ,�Ӻ��������Լ�3�������������Ͽ�,����������ֹ�,��˵���ҹ���С��ҵ���Ҫ������С��Ӫ��ҵ��ģС��ȱ��,ת�䴫ͳ�Ͷ����ܼ���������ʽ������֧���͵�������ʽ,�����ķ��֡����Ľ��ɷdz���Ҫ��

����(2)������,��Χ�㡣

������ǰ��������ݿ��Կ���,�ڷ�����Һͷ�չ�й���,��С��ҵ������ҵ������ռ���˾��ԵĶ�����1999��,��������С��ҵռ������ȫ����ҵ������99%����,����3200��ҡ�2000���й�����С��ҵ�����ﵽ4000���,ռ��ȫ����ҵ������99%������������ձ���������,��С��ҵ��ռ��ȫ��������98%����,��չ�й������Ҳ����ˡ�������С��ҵ�����dz���,��Ƶ���ҵ�dz���,������С��ҵ���ڹ��Ҿ��õķ�չ���ž������ص����ҡ�

����(3)��Ӫ��ʽ��

������Ƚϴ��͵���ҵ,��С��ҵ��ģСҲ�����ŵ�,������С��ҵͶ���١��ر���,�侭Ӫ��Χ�㷺����Ӫ��Ŀ�ḻ,����“��С�õ�ͷ”���ŵ㡣������ת����,��С��ҵ�ܹ������г��IJ���,�����������г��ϵĽ�����Ʒ,������ת��,��С��ҵ���������ʽ�,��������,������Ʒ,Ӧ���г���ƣ��,�����ص�ʹ����С��ҵ�д�����ҵ�������Ŀ��ٷ�Ӧ������

����(4)��������,������,ͣҵ�Ʋ��ʽϸߡ�

����������С��ҵ��ģС,�˳�����ҲС,һ�����ò�����,��С��ҵ��Ӫ��������ѡ��������¡�����ͳ��������ʾ,�ҹ���С��Ӫ��ҵ��3�����ʲ���10%,�ֵ���С��Ӫ��ҵ�������г��ľ��ò�������Ҳ����С��ģ��ҵ���ص�֮һ��

������Ӧ��������,�Ӻ�۾����Ϸ���,�ҹ���С��ҵ�ķ�չ�������й��������Ƶ�ת��,�й���С��ҵ�ܶ���й���ҵ����ʼ���Լ�����ת��ʱ�ڷ�չ������,���,�߱�����ض������µ�����������

����(1)��������ռ�ȴ�

������ȥ30�����ǹ�����С��ҵ��չ�dz�Ѹ��,������,����2011������,�ҹ��Ը��˶�����ҵ����ʽ����ҵ�����1100���,�����Ը��廧�Ǽǵ���ҵ��3600���,����һ���н���5000�����С��Ӫ��ҵ,��С��ҵ����ռ�й���ҵ������98%���ϡ�

����ÿ��,��С��Ӫ��ҵΪ�й�������ҵ��λ�Ĺ�����85%;�²�Ʒ�Ŀ�������ռ��������ҵ�Է�������75%;�·���ר����������ռ��ȫ����ҵר�������걨������65%;��С��ҵ��GDP�ܺ�ռ��GDP������60%;��С��ҵ���ɵ�˰��ռ������˰�յ�50%��

�������Բ����Ǿ�ҵ���Ǵ���,���Ǿ��÷�չ���dz���Ҫ��

����(2)����װ���ʼ��͡�ͨ��,���ǽ���С��ҵ��Ϊ����,��һ���Ǹ߳ɳ���DZ������С��ҵ���ڶ����ǵͳɳ������ҵ,���������Թ�Ӷ����ҵ���й�����С��ҵ�������ǴӸĸ�J���ʱ�ڿ�ʼ���ֲ���չ������,������С��ҵû�й�����ҵ��ԭ���ʽ�ʵ���ͼ�������,�ܶ���С��ҵ��ֻ�����ô�ͳ����,è�Ͷ��г������Ƕ����ڵڶ���,�ͳɳ����͵���С��ҵ��������ҵͶ����С,�����ż���,����Ҫ��,��Ʒ����������,����û�и���ֵ,�����й���ʱ����ʷ�����dz��Ǻϡ�

����(3)��֯�걸�̶Ƚϲ

�����ĸ����,�ܵ��������Ӱ��,�й���ҵ����äĿ��ȫ��,����ҵҪ���ȫ,С��ҵ��ҪС��ȫ�����ڴ���ҵ��˵,���ȫ�ǿ��ж����з�Χ����Ч��,Ȼ������С��ҵ��˵,����û���㹻�ľ���ʵ��,��ҵ�������ҵ��������������,��������Χ����,С��ҵ��С��ȫ��ʵ����,С��ҵӦ�ÿ������С����,�����������רҵ��Э���̶�,�ؿ���������������С��ҵ����֯�ṹ,�ҵ��ʺ�С��ҵ��չ�ĺ���·����

����(4)�����������Ȳ�����ʱ�������

�����ҹ�����С��ҵ��չ����,�ڼƻ�����ʱ��,����Ҫ����С�С����ҵ����,��ʵ������������ƫ���ڴ�������ҵ�Ľ���;�Ӫ,��������С��ҵ�ķ���,���,�ڴ��ڼ�,��С��ҵ�ò���������Ч�ı��ϡ�ֻ�е��˸ĸ↑��֮��,���Ÿĸ↑�ŵĽ�չ���г��������õ�����,��С��ҵ�ŵõ�Ѹ�ٷ�չ��

����(5)��ҵ���ͼ���,��Ϊ�Ͷ��ܼ��Ͳ�ҵ��С��ҵ�ķ�չ�������ھ�ҵѹ�������г�������ʢ�ĸĸ�?������,��ʱ�й������弼��ˮƽ��Ϊ���,���Դ���С��ҵ��������Ҫ�������Ͷ��ܼ��Ͳ�ҵ��

����4.1.3 ��С��Ӫ��ҵӪ���ʽ��������״

����Ŀǰ�ҹ�����С��Ӫ��ҵ����1000�����,ռ�ҹ�������ҵ������90%����С��Ӫ��ҵ��ʵ�ֵ�˰��ռ�ҹ�˰�յİٷ�֮��ʮ,��ҵ�ܲ�ֵռ���ҹ��ܲ�ֵ�İٷ�֮��ʮ,���ͬʱ��������˳���ľ�ҵ����,Ҳ��Ϊ���ؼ����ؼ����³���IJ����������Ҫ��Դ��Ȼ��,��Ϊ��ҵ�Ĺ�ģ����,�����淶���ϴ�������,�ʱ�����,��ƷƷ�ֵĵ�һ��,������������ȵ������谭����С��Ӫ��ҵ�ķ�չ,����������һЩ��С��Ӫ��ҵ�����ߵ�˼��ģʽ�컯,��ȡ�Ĺ�����ʩ�����ܴӳ�Զ�ĽǶ�����,���ܹ������ⲿ��۾��õĸı��������Ӧ���ڲ����������������ڶ�����ҵ��ά���ʱ�����ģʽ,��:���˶�����ҵ���ߺϻ�����ҵ�����ʹ����ҵ�����������������ҵ��Ӫ�˷��桢�����漰Ӧ�Դ�ʩ���涼���߱�����,���������ҵ���г�������ѹ������,����൱������ѡ�

����(1)��С��Ӫ��ҵ������״��С��Ӫ��ҵ�ij�����������Լ��ҵ��չ��һ���ϰ���������ͼ����Ӫ��ҵ��չ���̵ĽǶ���˵�����ֽγ������:

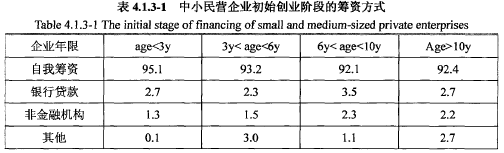

����1)��ʼ��ҵ��:�����й�����ͳս�����л�ȫ������ҵ���ϻᡢ���ҹ������������ֺܾ��й���Ӫ�����о�����ɵĹ���“�й�˽Ӫ��ҵ�о�”�Ŀ�����鱨����ʾ,��2007���ҹ�˽Ӫ��ҵע���ʱ�ԼΪ170.3��Ԫ,ͬ�������� 11.6%,���ǹ�ģ��С����,ע���ʱ�����100��Ԫ�Ľ�ռ���е�24.2%,ԼΪ134������,��ʣ��Ľ�75,8%���û���ע���ʽ�����100������27,�Դ˿ɼ��ҹ���Լ75%����С��Ӫ��ҵ�д��ڳ��ڴ�ҵ��,��һ�ε���ҵ�����ʽ��ѷ�,����Ҫ���ⲿѰ�����,���ʹ����ҵ���ٳ��ʷ�������š������л�ȫ������ҵ���ϻ���֯�䲼��“�й���Ӫ���÷�չ����N0.6”���Եó��������±�4.1.3-1��ʾ:��3��

����

�����ӱ������ǿ��Կ���,�ҹ�����С��Ӫ��ҵ�ڳ�ʼ��ҵ��Լ92%����ҵѡ�����������ʽ���ߺϻ���Ͷ�ʵȷ�ʽ�����������,�����Ŵ���������ʽ���ز��㡣

����2)�ɳ�ʱ��:

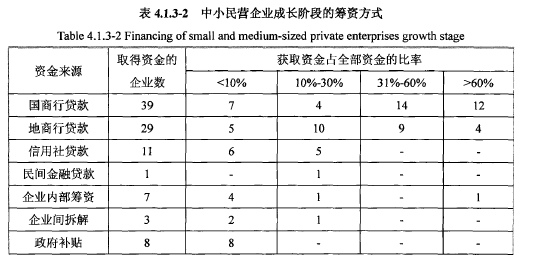

��������С��Ӫ��ҵ���ڳɳ�ʱ��ʱ,���г���չѸ��,���������۵�������ʹ������������,���Ǵ�ʱ��ҵ�Ὣ����õ�����������Ͷ��,��Ϊ���ڽϸߵĻ���DZ�����������Ʊػ���ʽ��и��ߵ�Ҫ��,�˾�ֱ�ӵ����ֽ�����������0�����ݶ�����28(2007)—����ʾ,�ҹ��ɳ��ε���С��Ӫ��ҵ�ij��ʷ�ʽ��ҪΪ���д���,�ҳ����ܶ�ƫ��,���4.1.3-2:��4��

����

�������ϱ�4.1.3-2�п��Կ���,�ڳɳ������ھ���?��ʱ�ڵķ�չ,��СK:Ӫ��ҵ�����涼������,���л�����С��Ӫ��ҵ���õķ�չ��Ը��Ϊ���ṩ���ʱ���,������С��Ӫ��ҵ������������д���ķ�ʽ������������⡣

����2)����ʱ��:

������С��Ӫ��ҵ�������ڵķ�չ,���˳���ʱ��ʱ���г�ռ�зݶ��ӯ��״�����ﵽһ���Ƚ��ȶ���״̬,��С��Ӫ��ҵ�����õȼ�����Ѻ�����ȷ��涼�ܹ��������й涨�ı�,��ȡ�����Ŵ���֧���Ѿ���ԱȽ����ס��������г��ʵķ�ʽҲ����һ���Ķ������,���ʹ����ҵ�������������Ŵ��Ѿ������������ʱ�ڵ���С��Ӫ��ҵ���ʽ�����,��ʱ�������С��Ӫ��ҵ��ѡ��ͨ�������г����������г���,�������С��ҵ��������е���ҵ��80%��90%����ҵΪ��Ӫ��ҵ��ԭ��

����(2)��С��Ӫ��ҵͶ����״1)��ʼ��ҵ��:

�����ڳ�ʼ��ҵ��,��С��Ӫ��ҵ�ʽ�����,��ҵ�����������ʽ��Ҫ��������Ԯ��,������ҵ�н��ٵ���ɢ�ʽ�����Ͷ��,��һ����ҵ��������Ϊ��,�������г���վס�ŴӶ�ȡ������ʽ�

����3)�ɳ���:

�����ڳɳ���,��С��Ӫ��ҵ�Ѿ�������һ��ʱ��ķ�չ,��ʱ��ҵ����һ�����ʽ����,��ʼ���л���Ͷ��,��ҵ��ͨ�����ַ�ʽʵ����ҵ��ģ������,�������в�Ʒ������µ��г����źͽ���ҵ��������г�����

����4)�����:

�����ڳ���ε���С��Ӫ��ҵ,�г�ռ���ʺ��ʽ���Դ��������Խ��ȶ�,��ҵ����һ�������ʱ����ۡ���ʱ��ҵ��ѡ����ִ�ʩ����ʵ�ֹ�ģ����,������ҵ�����ð����ɱ����ơ���Ԫ�����ƵȾ���ս����ı���������ͬʱ��ɢ��Ӫ����,Ѱ�ҳ��ڷ�չ�Ļ��ᡣ

����4.1.4 ��С��Ӫ��ҵ�����е�����

������С��Ӫ��ҵ�ķ�չ�벻������֧��,�г������İ����Լ���ҵ�����Ľ��衣�ڿ϶�����Ӫ��ҵ���ڹ��Ҿ��ý�����ƶ�����֮��,Ӧ�ÿ�����С��Ӫ��ҵ��չ�����е�����,��Ҫ��������Ի���Ϊ��������:

����(1)�ⲿӰ��:

����1)��ҵ������,���վ�ҵ����ǿ������С��ҵ�Ĵ�ҵ��Ա��Ӫҵ�������������ҵ��Ƚ�,����,��С��ҵ�������ϼ�Զ��������ҵ������2011��������Ը��˶�����ҵ����ʽ����ҵ�����1100���,�����Ը��廧�Ǽǵ���ҵ��3600���,����һ���н���5000��i��,��������ҵ������Ϊ50�������,��С��ҵռ�й���ҵ������98%���ϡ���С��ҵΪ�й�������ҵ��λ������85%,ռ���²�Ʒ��75%,����ר����65%,GDP��60%,˰�յ�50%����С��ҵ�ijɳ������й����õķ�չ�dz���Ҫ��

����2)��������,���ʳɱ���һ����,������ҵ���С��ط����ڻ���������С��ҵ�Ĵ����еִ�����������Ӫ��С��ҵ�ո��Ľ�,��������ҵ�ʽ𱻳����ȹ̶��ʲ��Ľ���������,����û���㹻�ĵ�Ѻ��,���к��Ѹ�����С��ҵ�����Ĵ�������,��ʹ����Ը��������С��ҵ,���Ѻ��������������dz�����,������ʱ��Ҳ�dz���,���������ҲԶԶ���ڹ��л��ߴ�����ҵ����С��ҵΪ�˽���ʽ�����,����ֻ���������ĸ�����,�������������ɱ������ʵķ��ա�

����3)�й���,�ù����ҹ����ڽ����Ͷ����г�������˹�յ�,���ҹ��Ͷ���������ͨ����,��С��ҵ�����������ɱ����������⡣����ũ���˿ڴ����������,���仧������ת��,��ʹ���Ͷ������ȶ������,��С��ҵ��ѵԱ��֮���ǻ������˲����۵�����,�������С��ҵ��˵�ǶԲ�Ʒ����Ӱ�����صĹؼ�,����С��ҵ�ķ�չӰ��ܴ�

����4)���ƶ�,���Ӷ�,˰������Щ����Ϊ��ʡʱʡ��,������“���������”����“���к��º�ļ��”��һЩ�ط���̯�ɡ��ҷ���Ҽ�����Ϊ��������Ҳ�Ƿdz����ص��ۺ����ⲿì�ܡ�

����(2)�ڲ�Ӱ��:

����1)����Ȩ�;�ӪȨ���{��ͳһ�й��Ļ���DZ��Լ�������ҹ���С��Ӫ��ҵ�����������г��ڵijֹɹ���,��Ӫ�߾�����ҵ��������,��ҵӵ�мҳ�ʽȨ��——һ�����ܹ�������ҵ�IJ��Է���ʹ�ʩ,��ֱ�ӵ�����ҵ�������߶���ҵһ�ֲ�������IJ���,�Ӷ����¹����ƶ�����ȱ���淶

����

����2)��֯�ṹ�;����������˵�ϵ�һ��С��Ӫ��ҵ��֯�ṹ��,��Ϣ����Ѹ��,����ͨ�����ɶ��³�����,ͬʱ��ҵ�ڲ���Ϣ���Ƚϵ�,���ӵ���Ȩ���ƺ������������С��ҵ�ʹ�����ҵ��ͬ,����֯��ϵû�д���ҵ��ô��Ч��Э��������ҵ�ڲ�ҵ����������֮�����źܺõĿ���,���Խ���ר;ҵ�Ĺ����ͳ���,�����������ͳɱ����м��Ʒ����ҵ�ڲ���ת������,С��ҵû�����ֻ���������,���Ӫҵ�ʽ���ճ������ɱ��ϸ�,��ҵ���ʽ���ת����Ҳ��ͬ��ҵ������ҵҪ����

����3)�ڲ������ƶȲ���һ����,��С��Ӫ��ҵ��ְ����������,�ڹ����ֹ����������ڹ����ƶȲ����Ƶı�,�����кܶ������Ա����ְ��������ְ,����û�а��չ涨�������ݵĸ�λ���롣һ����,��ҵ���ڲ��Ļ���Χ��Ϣ��ǿ,��ҵ���Ļ�������ʶ����,Ա������ҵ�еļ�ֵ�ۺ�������ҵ��ս����ͳһ,Ա�����������ִ�,�õ�Ա����������ͬ��ҵ�Ĵ�����ҵ,��ʹ����С��ҵ������ס���ʵ��˲�.

����

����4)��С��Ӫ��ҵ�����߹���ˮƽ����������С��Ӫ��ҵ����Ȩ�;�ӪȨ�߶ȵ�ͳһ,��Ӫ��Ϊ��ҵ��������;ͬʱ��С��Ӫ��ҵ���ܴ��������Ǵ�н�𱨳����������ܹ�������ѧ�����߸����˲���Ϊ��ҵ�Ĺ�����ı����,��͵����˾�Ӫ�ߺ�Ա�������������ձ鲻���ߡ��������С��Ӫ��ҵ�����ߵ��Ļ����ʺ�ҵ�����ʲ���,֪ʶ�治���㷺,��ʹ��ҵ�����֪ʶ�dz�רҵ,�������侭Ӫ����ˮƽ����,�����ܸ���С��Ӫ��ҵ�ķ�չ�ṩ�㹻�Ĺ���������

����4.1.5 ��С��Ӫ��ҵӪ���ʽ�����г���������

��������Ӫ���ʽ�����ķ����,���Ľ���С��ҵ��Ӫ���ʽ���������Ϊ������,һ����Ӫ���ʽ�Ͷ������,һ����Ӫ���ʽ�������⡣

����(1)Ӫ���ʽ�Ͷ������Ӫ���ʽ���ָ����ҵ������Ӫ���ռ���������ʲ��ϵ��ʽ�,������ҵͶ���������ʲ��ϵ��ʽ�Ӫ���ʽ�����ĺ����������ʽ����ú��ʽ���,����������ֽ������Ӧ���˿�����Լ��������,�ֶ��ҹ���С��ҵӪ���ʽ�����д��ڵ�������з���:

����1)�ֽ�����д��ڵ�����:

�����ֽ�����ҵ����������ǿ��һ���ʲ�,��С��ҵ�����߶��dz������ֽ�Ĺ���,������ע�����ֽ𱣴�İ�ȫ��,���ֽ��ʹ��Ч�ʼ�ʹ�õķ��տ��Dz���,��Щ��С��ҵ��Ϊ�ֽ�Խ��Խ��.����ֽ����á������ֽ�Ĺ����ɱ��ͻ���ɱ���������ʵ,�ֽ����������������ҵ�ķ�չ��Ŀǰ��������С��ҵ�IJ��������������ȫ,������Ա��ȱ����Ҫ������:���ʽ�ռ�ù�������;���ʽ��ɢ,�����˻���;�۶���Ͷ�ʾ��������Դ�,ȱ������;����Ҫ���ɶ��ֽ���������������Ӳ�����ɵġ�

����2)Ӧ���ʿ��д��ڵ�����:��С��ҵΪ����������,ͨ����������ʽ��������Ʒ,������Ʒ�ǵ��͵���ҵ������ʽ,ͨ����ҵ���ý�����ҵ����,����Ҫ���ǹ˿͵����õȼ���DZ�ڵķ��ա�������ӶԹ˿����Ŷȵĵ���,�ͽ���������ʹӦ���˿�Ļ�����÷dz�����,�������һ�����Ӿ��������,��һ����ᵼ����ҵ�Գ��������־�����,�Ӷ�Ӱ����ҵ���۶������.��С��ҵ���û�з����Լ��ص����������,������������ӳٸ���ͳ��ڸ���û�о���Ĺ����ͳͷ���ʩ��

����3)��������д��ڵ�����:

����һ�������,��С��ҵ����ʽ�ƽ��ռ��Ϊ�����ʲ��ܶ��40%��50%(Ҳ������ҵ�IJ�ͬ��������ͬ)���������С��ҵƾ������й���,ȱ�ٿ�ѧ�����Ĵ����������,û�п��еĴ���ƻ�����Ч�Ķ��ڼල��顣�е���С��ҵ�IJֿ��伺����,������ʱ��������ֱ��Ӱ��ɹ��ƻ����ƶ�������,ƽʱ�����¼û�м�ʱ����������,ֻ�����ێ�Ʊʱ�����֪���ô���ѳ��⡣����,�Ӳ����������ֲ�����Ʒ�ļӹ���������,ͨ������˲����ϲ���������ʱ�ط�ӳ��������롢�����ͽ�����,���µ�����ҵ�ʲ���ʵ�����������ѹ���ʽ�ռ�ù���,����ʽ�ͣ�͡���ת�ٻ���

����(2)Ӫ���ʽ��������Ӫ���ʽ���ʹ����Ƕ���ҵ�ѷ�����������Ӫ����ʽ�ɱ��ĺ��㡣�����г����õķ�չ,�����ҵ�쵼�ߺ����߶�ϣ���ܼ�ʱ�ٺͷ�����ҵ�ijɱ���֧�����������Դ��Ӫ���ʽ�ij���������Ҫ�����ʽ�ijO��������ծʹ�ò����������档

����1)��С��ҵ����������С��ҵ���ⲿ���ʻ�������������������ѵ�һ����Ҫԭ��Ŀǰ,�ҹ��������С��ҵ���ɹ��˴�ҵ�ij��ڽ�,���ѽ�����һ�����������Ľ�,��ҵ�ܷ������չ׳����Ҫȡ���ڳ��ʽ����������С��ҵ�O�ʽ��������Խ������O�ʽ����Դ��������ġ���֮��С��ҵ�������Ƚϲ�̶��ʲ�Ҳ����,�����д����Ƿ�˿�ȶ���ԱȽ�����,��������ȱ���ʽ�,��С��ҵ�����ѵ�ԭ����Ҫ�����¼���:���ڷ���������ϵ�����ơ�������������ȫ,�������ò���,ֱ�ӳ���״�������롣

����2)��С��ҵ������ծʹ���ʽϲ���С��ҵ�й㷺���ڽ����ڽ������Ͷ�ʻ����ڳ������ջ����Ƕ̳ﳤ�������⡣

�������ж��ڽ����ʽ�ɱ��������ڶ��ڳ���ծȯ����ҵ����,��ռ������������С��ҵ�IJ�����û�жԶ��ڽ���ʹ�������������к˲�������ʽ�ȡ�����Ѽ����ʽ�ȱ�����Ĺ���,�����˶��ڽ����������

����4.2 ��С��Ӫ��ҵӪ���ʽ������Ӱ������ʵ֤����:�����й�˾Ϊ��

����4.2.1 ������ѡȡ

��������ѡ��������֤ȯ��������С��ҵ������е���Ӫ��ҵ��Ϊ����Դ,�������й�˾��Ե��,����������Խ�ȫ,ͳ�Ʋ���Ҳ��Ϊ����,������ʵ֤�о����������С����Ӫ��ҵ�Ļ��ֱ��ǹɶ��ǹ��пعɹɶ�,Ϊ��ȷ����˾�����������е�״̬,���Ļ�ѡ��2008����ǰ���еĹ�˾��Ϊ������ͬʱ,��ȥ�����ݲ�ȫ���쳣�����й�˾,���һ��ɸѡ�� 237����ҵ,ͨ����̩�������ݷ����������ݿ�õ�2011�굽2013��3����������ݡ�

����4.2.2 ��������

����(1)Ӫ���ʽ����ָ���ѡ��Ӫ���ʽ�Ĺ������Դ�Ͷ�ʹ��������ʹ�������������������ҵӪ���ʽ�����ĺû�������Ӫ���ʽ�Ͷ�ʹ��������߿����������ʲ����������ȷ��,Ӫ���ʽ�ij��ʹ������߿���������������ȷ��,�����Ӫ���ʽ���ת��������Ӫ���ʽ�����������

����1)�������ʲ����������Ӫ���ʱ���Ͷ�����߷�Ϊ�����͡������ͺ�����������,Ͷ������Խ����,һԪ������ռ�õ������ʲ���������Խ��,�����ʲ�Խ��,�ʲ���Ч�ʾ������,�������ٷ��յĵֿ�������Խ��;�෴,Ͷ������Խ�DZ���,��ô-Ԫ������ռ�õ������ʲ���������Խ��,�����ʲ�Խ��,�ֿ����յ�������ǿ��,�����ʽ��Ч���½��ˡ�

����2)��������������������ָ�����ʲ���������ծ�ı���,���������ӳ��ҵ���ڵij�ծ����,�������ʸ�,˵����ҵ�����ʲ�����,��ծ����ǿ,ͬʱ��Ҳ��ζ����ҵ�����˱��ص�Ӫ���ʽ��������,��Ϊ����ͬ�������ʽ������,��������Խ��˵����ҵƫ�����ó��ڸ�ծ������ʽ�,����������С,�����ʽ��ʹ��Ч�ʲ���;�෴,��������Խ��˵����ҵƫ�����ö��ڳ��ʵķ�ʽ���O�ʽ�,��ʱ��ҵ���ʽ�ʹ��Ч�ʺܸ�,���dz�ծ����ȴҲƫ��

����3)��Ӫ���ʽ���ת��Ӫ���ʽ���ת�ʺ�����ҵӪ���ʱ�����תЧ��,Ӫ���ʽ���ת��Խ��,Ӫ���ʽ�Ĺ���Ч�ʾ�Խ�ߡ�

����(2)ӯ��ָ���ѡȡ��ҵӯ�������Ŀ���ָ��������,����ѡ���ʲ���������Ϊ������ҵӯ�������ı���

�������ʲ������ʺ�������ÿһԪ�ʲ��������������ʲ�������ָ�꽫�ʲ���ծ����������е������Ϣ�л��������,����ҵ������ȫ���ʽ��ȡ���������ļ������֡�

����4.2.3 ��С��ҵӪ���ʱ�������������ͳ��

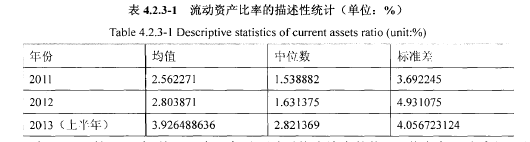

����(1)Ӫ���ʽ�Ͷ�����ߵ�������ͳ�������ʲ�����������������ҵӪ���ʱ�Ͷ������ѡ���ָ�ꡣͨ����������С��ҵ�IJ�����������,���Եõ�2011�ꡢ2012���2013����������������ʽ���ʡ��±��Ƕ�������������ʲ����ʵ�������ͳ�Ʒ���:��5��

����

������4.2.3-1��2011�굽2013��Ŀ�깫˾�����ʲ����ʵ�״��,�ӱ��п��Կ���,����������ҵ�������ʲ�����,�����������������,�����ʲ������ľ�ֵ,��2011���2.56������2012���2.81,������Ϊ2013���3.93,���Կ�����С��Ӫذ����ҵ�����ʲ��ij������dz���,һ����˵���ҹ���С��Ӫ��ҵ�������ñ�����Ͷ������,��һ����˵���ҹ���С��Ӫ��ҵ������ǰ�����Ʒ�����۶�û�кܴ�ı仯,ͨ��֤ȯ�г��ڵ��ʽ�֮��û�кܺõķ�չҵ��,����г��ݶ��ʹ����С��Ӫ��ҵ�������ʲ��������֮�ߡ�(2)Ӫ���ʽ�������ߵ�������ͳ��Ӫ���ʽ�ij��ʹ�����������ҵ���ںͶ���ծ��Ľṹ,ͬʱҲӰ����Ͷ�ʹ��������ߡ����,�����ڳ������ߵĿ�����Ӧ�����������ʵĸ�����������������ʽ��������ծ�ı���,Ҳ���Ǹ��������ʲ���ѡ��һ���ʺϵ�������ծ����,ͬʱҲ�;����˳��ʽṹ�ͳ������ߡ�

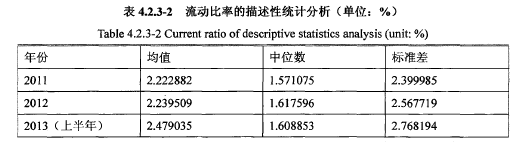

����ͨ�����ݵķ���,���Եó�������ҵ��2011�ꡢ2012���2013�������������������,�����������ʵ�������ͳ�Ʒ���,�ó�����ľ�ֵ����λ���ͱ���,�������4,2.3-2 ��ʾ����6��

����

�����ӱ�4.2.3-2�п��Կ���2011��2012��2013������������ʱ仯���ӱ��п��Կ���,2011�������������ֵ��2.22,2012��������2.23,2013�����������2.48��ÿ�궼������,2012�껷�������� 0.45%,��2013���������� 10.7%�����Կ���,���������С��Ӫ��ҵ���ڳ�ծ������������,����4.2.3-1�ͱ�4.2.3-2�Ƚ�����,���Կ���,��С��ҵ��������ծ�����������100%����,˵��Ŀ����С��ҵ��������������ծ�ķ�ʽ�O�ʽ�,������������ҵ����ͺ�����������Ϊ2������,���ڵ����ݻ�����2.2����,��˵����С��ҵ������ij�ծ���������ȶ�,�Ҷ����б�ǿ�����ơ�

����(3)Ӫ���ʽ���ת�ʵ������Է������������,�ʲ�������Ч�ʺ��ʲ�Ӫ������������,Ӫ���ʽ����ת�ٶ�ֱ�ӷ�ӳ��ҵ���������ʲ���������ծ�Ĺ�������,���������ҵ��������Ҳ����Ҫ���á�������Ӫ���ʽ���ת�����ָ��������Ӫ���ʽ�Ĺ���Ч�ʡ���7��

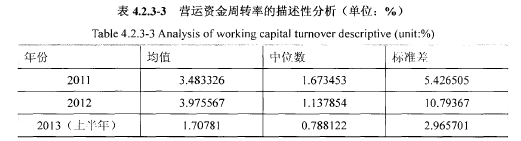

����

������4.2.3-3˵���� 2011��2012��2013���ϰ���,�ҹ���С��Ӫ���й�˾Ӫ���ʽ���ת�ʵ����,�ӱ��п��Կ���,2011��2012��2013�������Ӫ���ʽ���ת����仯�ܴ�,Ӫ���ʱ���ת�ʱ�����ҵӪ���ʱ�������Ч��,��ӳÿͶ��1ԪӪ���ʱ����ܻ�õ���������,ͬʱҲ��ӳ1����Ӫ���ʱ�����ת���������ڱ�4.2.3-2��˵����С��ҵ�������ʲ���������ծ�ı��ʱȽ��ȶ�,���ϱ�4.2.3-3�����������Ӫ���ʱ���ת�ʵĶ���˵��Ӱ��Ӫ���ʽ���ת�ʵ���Ҫ��������������ľ���,�ӱ���Ӫ���ʽ���ת�ʾ�ֵ�ı仯���Կ�����С��ҵ���������뾻��������������,�Ҿ�ֵ��3.5����;���������뾻�����λ��,���Կ���,��λ���ı仯�������,�����ȶ���1.5����,��ȽϷ�����ҵ��ƽ��ˮƽ,�ٿ�������Է�����С��Ӫ��ҵ��Ӫ���ʽ���ת�ʵ������ֻ��������,һ������ҵӪ���ʽ���ת�ʷdz���,�������Щ��ҵ��Ӫ���ʱ�ʹ����̫��,�����Ӫ���ʱ�����,���۲���,��DZ������;һ������ҵӪ���ʽ���ת�ʷdz���,��˵����Щ��ҵ�ʱ�����,����ҵ���峥��ծ��Σ��֮�С�

����(4)Ӫ���ʽ�������ͳ��С������ϵ���������,������֤���ĵ���������С��Ӫ��ҵ_t�й�TfjӪ���ʽ�����еļ����ص�:

��������,�����ʲ����ʺܸ�,�ҹ���С��Ӫ���й�˾�������ʲ����ʻ�����2.8 IrJi,��˵��,�������й���С��Ӫ������ҵ��ƫ�ñ��ص�Ӫ���ʽ�Ͷ������,��ܴ�̶��Ͻ������ʽ��ʹ��Ч�ʡ�

�������,�������ʾ�ֵ��2����,����,��ҵ��������ծ������100%����,��˵��,��С��Ӫ��ҵ�Ķ��ڳ��ʽ϶�,�����ڳ��ʽ��١�����п�����������С��ҵ���ڽ���;������,ֻ��ͨ�����ڽ���ڳ���ʽ����Ž������Σ���ľ��ø���,��С��ҵ�������������ת��,�ⷴӦ����С��Ӫ������ҵ�Ķ��ڳ�ծ����������ǿ��

�������,Ӫ���ʽ���ת�ʽϵ�,�������Ͽ���,��С��Ӫ��ҵ�������ʽ���ת����3.5����,��˵����С��Ӫ��ҵ���������ƶȻ��д�����,�ʽ����ת���д����̡�

����4.2.4 Ӫ���ʽ������ӯ������Ӱ���ʵ֤����

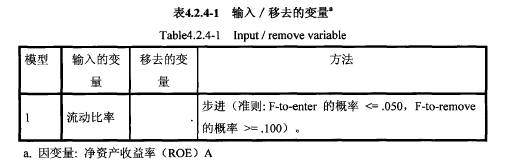

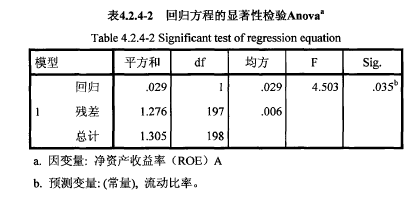

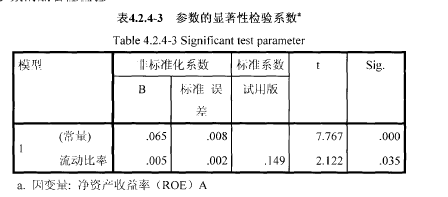

����(1)��Ԫ���Իع����ģ�ͱ���ʹ���ع�ģ��,��Ԫ���Իع�������Ǹ��ݹ۲���������ģ���еĸ�������,�Թ��Ʋ������ع鷽�̽���ͳ�Ƽ���,�Ӷ����ûظ�ģ�ͽ��о���Ԥ��ͷ�������Ԫ���Իع�ģ�Ͱ���������ͱ���,������ͱ���ͬʱ�Ա����ͱ���Y��Z������,��Ҫ��������һ�����ͱ�����Y��Ӱ��ͱ�������������ͱ������ֲ��������з�������˶�Ԫ���Իع�ģ���еĻع�ϵ��Ϊƫ�ع�ϵ��,����ӳ�˵�ģ���е�������������ʱ,����һ�����ͱ����������Y�ľ�ֵ��Ӱ�졣Ϊ����������֮��Ķ��ع�����Ӱ��,����ʹ��F���������ÿ������,��ʹ��ģ�ͽ��۲����ŵĽ��,���ս����ع�ģ�͡���8��

����

��������,xd������ͱ���,r���������ͱ���,��Ϊ����,�ع�ϵ��Ϊ��,Ϊ������ڱ�����,�����ͱ���Ϊ���ʲ�������,���ͱ���Ϊ�����ʲ����ʡ�Ӫҵ�ʽ���ת���Լ��������ʡ�

����(2)Ӫ���ʽ������ӯ��������Ӱ��1������������9��

����

�����ӱ�4.2.4�Ľ�����Կ���,�������ʽ����˻ع�ģ��,�������ʲ����ʺ�Ӫ���ʽ���ת��û�н���ع�ģ�͡�

����2.�ع鷽�������Լ��顾10��

����

����F���������������ع鷽�̵����ų̶�,Fֵ��˵���ع鷽�̵����ų̶�Խ�ӱ�5.4.2��,�������ʵ�FֵΪ4.5,sigΪ0.035С��0.05,��˿���˵���������뾻�ʲ������ʴ������ԵĹ�ϵ��

����

����3�������������Լ��顾11��

����

�����ع鷽�̲����������Լ�����Ϊ�˼�����ͱ����Ա����ͱ���������Ӱ���Ƿ�����,��Ҫ�ǿ�T����ֵ�����ϱ��п��Կ���,�������t����ֵ��sigΪ0.00С��0.05,˵��������Ӧ���ڼ��뵽�����С��������ʵ�t�����Ը���Ϊ0.035<0.05,˵���������ʵ�ϵ������,��������Ӧ����Ϊ���ͱ������뵽���̵��С����ϱ��п��Կ���,�������ʺ;��ʲ������ʵ����ϵ��Ϊ0.005,˵��������������ҵӯ������iT.���,�ع�ģ��Ϊ:��12��

����

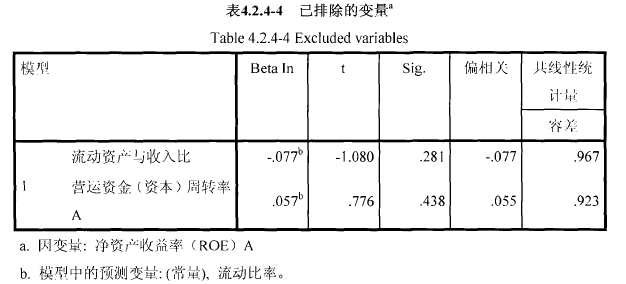

����4���������ļ��顾13��

����

������4.2.4-4���Կ���,���ع��������,�����ʲ����ʺ������ʽ���ת�ʵ�sig������0.05,������ع鷽��,����Ҫ�������ʲ����ʺͱ����ʽ���ת��Ϊ������ծ�����Լ�Ӫ���ʽ���ת�ʶ���ҵӯ����������ء�

����4.3 ʵ֤�о�����

������С��Ӫ���й�˾�������ʺ���ҵ��ӯ����������ã��Ĺ�ϵ,Iflj�����ʲ��ȷ��Լ�Ӫ���ʽ���ת�ʶ�ӯ��������Ӱ�첻��,��˵��������С��ҵ��˵��ҵͶ�����߶�r��ҵ��ӯ��������û��̫���Ӱ��,����ҵ�ij�������������ҵ��ӯ����������:�ٽ������á�

����

����1��Ͷ�����߶�ӯ��������Ӱ��

����֮ǰ�й�������Ϊ��ҵ���ֽ𡢴���Լ�Ӧ���˿������Թ����ʲ�ʵ�����������������Э������,���DZ�����Ϊ,�����������Ӧ�ò���,��Ҫ��ԭ������,����,�����ʲ������Լ�Ӫ���ʽ���ת�ʲ�����ٽ���ҵ���ֽ�����,����ֻ��Ϊ��ҵ��������ṩ�˱�Ҫ�������������Ѿ�������5�����ϵ���С��Ӫ���й�˾��˵,�����Ѿ��ȹ��˾����ı������ʲ����ʵĽ�,���������߲����ӯ����������Ӱ��;�����Ȼ��С��Ӫ���й�˾������������,�ʽ���,Ӫ���ʽ��������λ������,������Ӫ���ʽ���ճ����������ܹ�Ӧ�Ծ�Ӫ����Ҫ��,������ҵС,������Ч�ʵ��������ijɱ������dz�С,���Դ�����������,Ͷ�����ߵ�ѡȡ������С��ҵ��ӯ��û�кܴ��Ӱ�졣

����2���������߶�ӯ��������Ӱ��

������ҵ�ķ�չ��Ȼ��Ҫһ����Ӫ���ʽ���Ӧ��֧���Ե�����,Ȼ����С��ҵ��Ӫ���ʽ���Դ�dz�����,���д�����Ϣ��,Ҫ��,������,�ܶ���С��ҵֻ��ѡ������������Ӧ�ԡ���������������ҵ���ʽ�Ķ�ȱ�ɱ�,�Լ����ʳɱ���11�ꡢ12��,����������Ӫ��ҵ������Ϊ����ԭ���ϼ۸��������Ͷ����ɱ����,�Ƹ�����ҵ�������ɱ�,������ҵΪ��Ӧ�������������,��ϧ�����˼����ij�������,������������ʱ�,����ַ�ȫ�û���ƣ��,��������,��ҵ���������,������ҵӪ���ʽ���,�ʽ�������,�����������ϰ�“��·”���¼��������еĽ��ۺܺõ�˵����ҵҪ�����ӯ������,ѡ�����ҵ�ij������߷dz��ؼ�,ֻ��ѡ�����еij�������,��ҵ����ά����ѵ���������,�����ֽ�����ͬʱ,����������˵,ֻ�и�����ҵ���ʵij���;��,������ҵ�����ʳɱ����ܴٽ���ҵӯ������������,��ҵ����ӯ��,���ܷ�չ׳��,���ƶ���С��ҵ�ķ�չ,Ҳ���ƶ��˲����ķ�չ,�������ܸ��õؽ�����Ҿ��á�