第五章三一重工与中联重科财务业绩比较分析

第一节盈利能力分析

我们从销售盈利能力、资产盈利能力、资本盈利能力三个指标来比较两家公司的资产使用效益,两家公司的盈利能力基本数据如表5-1所示。

一、从销售盈利能力看

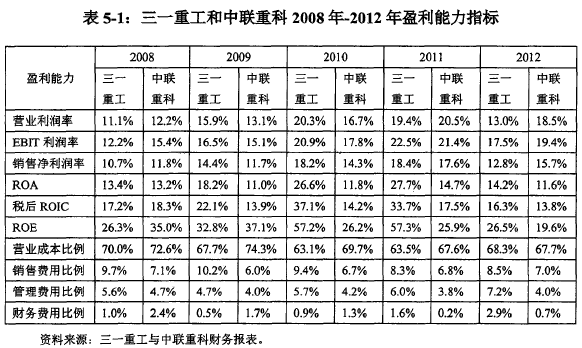

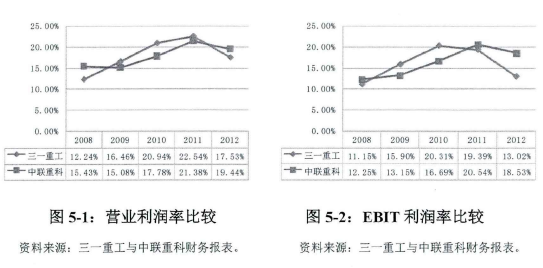

如图5-1和图5-2所示,三一重工与中联重科的销售盈利能力势均力敌,2008年后呈现逐年上升的趋势,到2012年有所下降。2008年-2010年三一重工比中联重科销售盈利能力强,但中联重科在2011年-2012年有逐步赶超的趋势。

2012年,机械行业市场回调,三一重工与中联重科的销售盈利能力都呈现不同程度下降。中联重科2012年下降幅度较小,中联重科的盈利能力增强与其融资租赁业务逐步扩大,帮助其提升了毛利率有关。与之相比,除了市场回调,三一重工的销售盈利能力下降的另一个重要原因是,其2010年开始的激进销售策略导致公司的经营现金流量紧张。在大环境不好的情况下,难以为继,所以三一重工出现了营业额与利润的大幅下降。

二、从资产盈利能力看

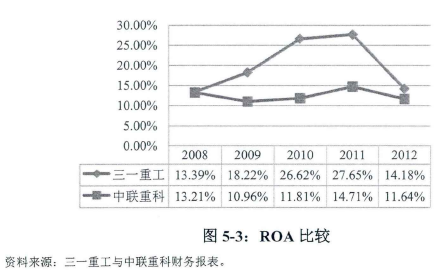

如图5-3所示,从资产盈利能力来看,三一重工与中联重科的ROA比率差异较大,三一重工资产盈利能力从2008年后逐步上升,一度飙升至25%以上,但2012年的业绩不尽如人意,ROA回落到15%左右;与之相比,中联重科的资产盈利能力则较为平稳,基本维持在10%-15%的水平。总体而言,三一重工的资产盈利能力比中联重科要强。融资租赁行业属于高杠杆的金融行业,其资产收益率一般较低,通过前面的三维分析我们知道运营模式的差异导致中联重科的R〇A低于三一重工。

三、从资本盈利能力看

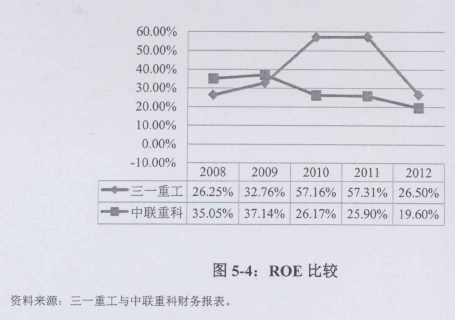

如图5-4,从资本盈利能力来看,三一重工ROE总体高于中联重科。三一重工ROE处于先上升后下降的趋势,在2010、2011年超过中联重科一倍有余。

三一重工在2010年的一个重大举措是在当年斥资总额约228,016万元收购其集团母公司旗下的三一汽车制造有限公司、湖南汽车制造有限公司的全部资产及业务。三一重工的收购行为使其报表合并范围调整,其销售收入和营业利润的快速增长,使其资本盈利能力快速上升。三一重工2012年在销售额下降、利润率下降的情况下,导致ROE下降。

中联重科ROE在2008年后不断下降,宄其原因在于其H股上市融资后造成权益资本快速上升以及2012年盈利水平有所降低。

四、盈利能力分析结论

从以上的比较分析,我们得出如下结论:

第一,两家公司的销售盈利能力都呈现先上升后下降的趋势,其中2012年盈利下降主要是受宏观环境影响,销售额增速大幅度下降。从销售的盈力能力来看中联重科的运营模式对其营业利润的提升有较大帮助。

第二,三一重工的资本、资产盈利能力总体而言都强于中联重科;中联重科的运营模式,降低了其资本、资产盈利能力。

第二节资产使用效率指标分析

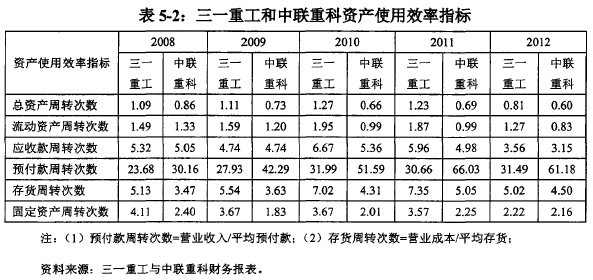

我们从总资产使用效率、流动资产使用效率、固定资产使用效率的角度来比较两家公司的资产使用效率,其基本数据信息如表5-2。

一、从总资产使用效率看

如图5-5所示,三一重工的总资产周转次数从2008年开始一直大于中联重科。

三一重工的总资产周转次数,总体来看在1左右波动,比较稳定。其中,2012年因宏观经济环境不好的原因导致销售额较上一年有所下降,致使总资产使用效率有所下降。

与之相比,中联重科的总资产周转次数从2008年-2012年一直处于下降趋势,在销售收入增长的同时,总资产周转次数快速下降。这说明,中联重科年度平均资产的增长速度己超过其销售收入的增长速度。运营模式差异使中联重科的资产快速增加,是其资产使用效率低于三一重工的重要原因。

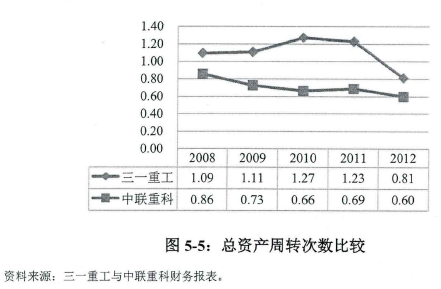

二、从流动资产使用效率看

如图5-6所示,三一重工的流动资产周转次数一直大于中联重科,三一重工的流动资产周转次数呈现先上升后下降的趋势。相比而言,三一重工从总体来看比较稳定,其流动资产周转次数在1.5左右波动;中联重科则持续下滑,其流动资产周转次数从2008年的1.33跌至2012年的0.83。

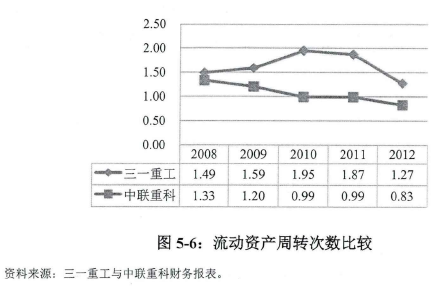

如图5-7、5-8所示,我们从公司两项最重要的流动资产——应收账款和存货来看,三一重工的应收账款周转次数与中联重科差别并不大,但由于两家公司运营模式差异,中联重科通过融资租赁方式销售产品将产生大量长期应收融资款,一年内到期的租金将在一年内到期的非流动资产这一栏中列示。一年内到期的非流资产从本质上说属于应收账款,加入这部分金额后,计算可发现中联重科的调整应收账款周转次数远低于三一重工,另外其存货的周转次数也偏低。所以,中联重科的流动资产周转次数低于三一重工。

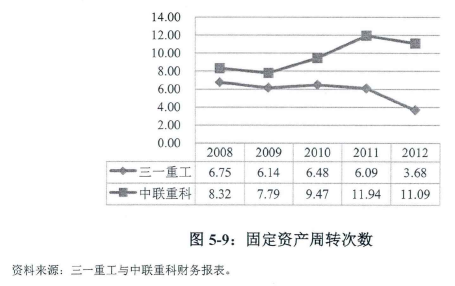

三、从固定资产使用效率看

如图5-9所示,从固定资产周转次数来看,中联重科远高于三一重工,特别是2010年之后,两家公司的差距开始逐渐凸显,中联重科在2012年固定资产周转次数约为三一重工的3倍。

两家公司扩张策略的差异与零件自制程度的不同,决定了三一重工持有约为中联重科三倍的固定资产金额,在营业收入相似的条件下,其固定资产周转次数必然要远低于中联重科。

四、资产使用效率分析结论

我们依据以上的分析,得出以下结论:

第一,运营模式的差异使中联重科的资产使用效率低于三一重工。中联重科合并报表内包含融资租赁公司,而融资租赁行业具有财务杠杆高、资产报酬率低的特点,使其资产使用效率较低。

第二,中联重科的流动资产使用效率低于三一重工。原因有两个方面,首先中联重科的运营模式使其货币资金、应收账款、一年内到期非流动资产等金额高于三一重工,降低了其流动资产使用效率;另一方面,中联重科的存货周转能力低于三一重工。

第三,两家公司采用扩张策略存在差异,中联重科在固定资产使用效率方面相比三一重工具有明显优势。

第三节负债管理指标分析

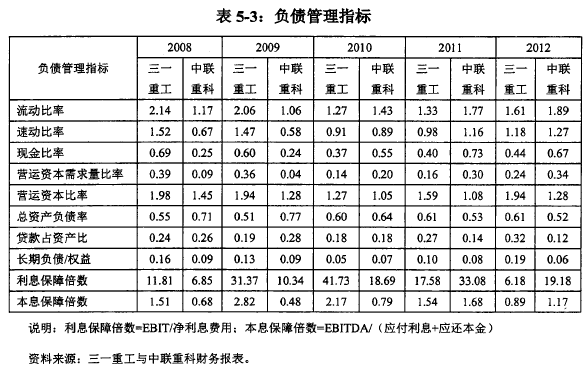

我们从流动比率、速动比率、现金比率、营运资本需求量比率等指标来比较两家公司的资产使用效率,两家公司的负债管理指标基本数据如表5-3所示。

一、从资产流动性看

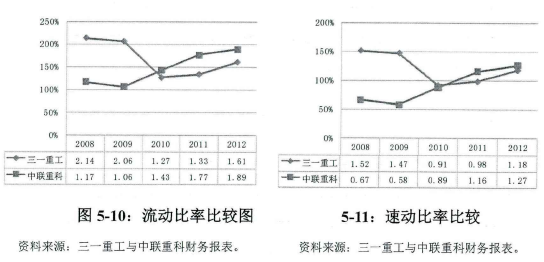

(一)从流动比率和速动比率来看

如图5-10所示,从流动比率来看,三一重工与中联重科两家公司流动比率每年均大于100%,说明企业流动性都较好。不过,三一重工的流动比率与速动比率均呈下降的趋势,而中联重科则呈上升趋势,中联重科在2011年-2012年间这两项财务比率数据都已超过三一重工。从两家公司的速动比率及现金比率来看,变化图形和流动比率的趋势变‘化非常相似,但影响两家公司资产流动性的因素却不尽相同。

中联重科流动比率与速动比率的上升,主要有两个原因:一是中联重科增资扩股,募集资金总额149. 8亿港元,股权融资使得中联重科获得了大量的现金;二是2009年中联重科融资租赁的租赁业务增加,增加了货币资金、存货、一年内到期非流动资产的金额,使其总流动资产快速增加。

三一重工流动比率与速动比率的下降,同样存在两个主要原因:一是进行大量投资使得其流动负债增长;二是因其激进的销售策略,在回款速度慢、现金不足的情况下,增加了大量的短期借款。

(二)从现金比率与营运资本来看

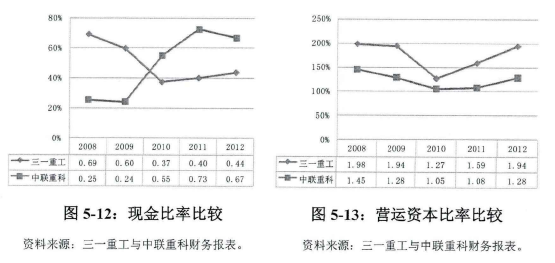

如图5-12所示,从流动性最好的现金比率看,中联重科的现金比率逐年上升,上升的幅度相对较大;而三一重工的现金比率呈现下降趋势。正如前文所分析的,其原因可能主要是运营模式的差异导致中联重科持有了较多的货币资金。

如图5-13,从营运资本比率来看,两家公司都大于1,它们都是被OPM的企业。中联重科的流动负债占总资产比例远高于三一重工,这是其各年营运资本比率都低于三一重工的原因。

二、从负债程度上看

从资产负债率来看,三一重工的始终都稳定在60%左右,中联重科自2009年70%左右下降到2012年的50%左右。这些差异及变化与两家公司扩张策略、运营模式差异不无关系,具体原因在三维分析有着重分析,在此不赘述。

三、从付息还本能力看

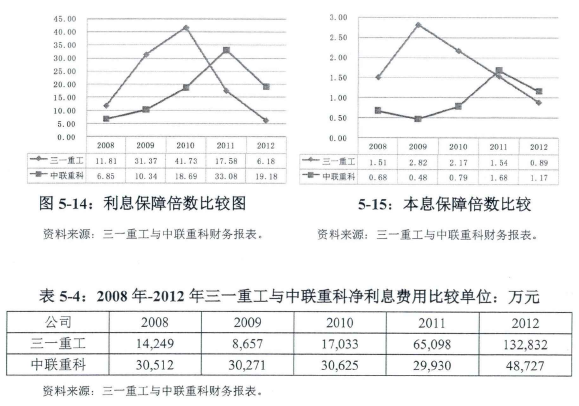

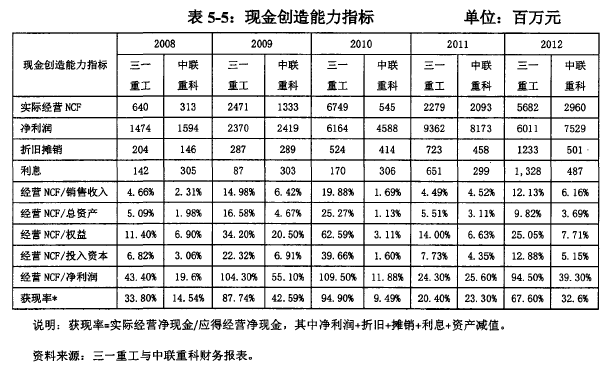

如图5-14、图5-15、表5-4所示,从付息还本能力来看,三一重工在2010年-2012年急剧恶化。究其原因可能有两点:首先,三一重工在经济形势下滑的情况下,其产业链较长,成本上升吞唾了净利润。其次,三一重工依然在固定资产投资上保持较大的支出、同时又要维持较为激进的销售策略,所以增加了大量的长短期借款,导致其净利息费用增加,使利息保障倍数呈现急剧下降。

在宏观形势不好的情况下,中联重科采取了积极的财务手段规避风险,包括港股上市融资、无追索保理等方式来保障现金流、减少借款。所以,中联重科在还本付息的能力上要强于三一重工。

四、负债管理分析结论

从负债管理水平的角度,中联重科要强于三一重工,根据上述指标分析,总结如下。

第一,从资产流动性、负债程度来看,2008年-2009年三一重工大部分指标都优于中联重科;但到了 2010年-2012年,中联重科则逐步赶超三一重工。这种负债管理绩效的改变,一方面与中联重科采用融资租赁加保理借款的运营模式有直接的关系,因为通过这种方式盘活了公司的现金流,使资产流动性、负债程度及付息还本能力大幅度改善;另一方面,也归因于中联重科通过资本市场融资大大改善了其财务现状。

第二,从偿债能力来看,过度竞争使得三一重工陷入被动。中联重科在港股融资后资金充裕,采用了激进的销售策略进行扩张。三一重工也采用了同样的策略,但现金流回笼的不足无法进一步支持销售策略,因而陷入了增加大量长短期借款的困境,大量的利息支出又蚕食了公司利润,使其陷于被动。

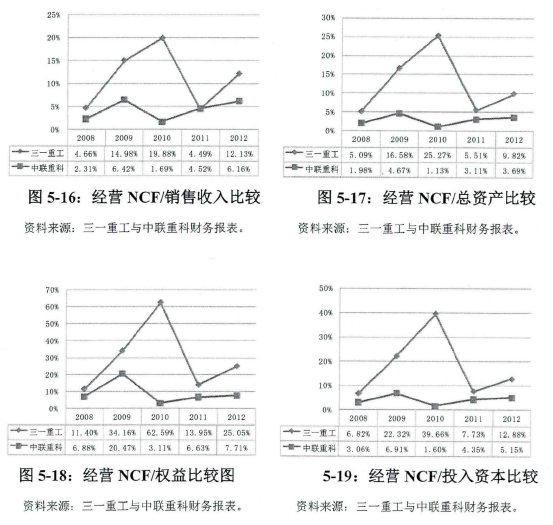

第四节现金创造能力指标分析

在现金创造能力上,我们从销售、资产、资本、权益的现金创造能力、获现率及利润现金含量等角度来比较两家公司的现金创造能力,其基本数据如下表5-5所示。

一、从销售、资产、资本、权益的现金创造能力看

如图5-16至图5-19所示,从销售、资产、’资本、权益四个方面的现金创造能力看,三一重工的现金创造能力均在中联重科之上,并且这四项数据的变动趋势十分相近。

三一重工2009年-2010年该项指标急剧上升后,三一重工釆用激进销售策略使其经营净现金下降使其在2011年出现急剧下降。

对中联重科来说,这四项财务指标虽然上下波动但都相对较为平稳,2010年中联重科因为经营模式的转变(采用无追索保理等方式)使其经营净现金流有较大改善。

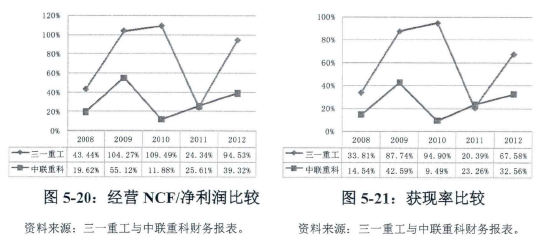

二、从获现率及利润的现金含量看

如图5-20、5-21所示,工程机械行业的销售特点决定了两家公司的获现率及净利润现金含量都比较低。2008年-2012年,从两家公司的获现率平均值来看,三一重工平只有60.88%,而中联重科仅有24.49%;从净利润现金含量比率平均值来看,三一重工只有75.21%,而中联重科仅有30.31%。

从获现率及利润的现金含量看,三一重工优于中联重科。中联重科从2011年开始有逐步改善的迹象,通过前面的分析可知,2011年-2012年状况改善与其幵始使用无追索保理方式增加经营净现金流有关。

三、现金创造能力分析结论

从现金创造能力来看,两家公司的现金创造能力都较差,但三一重工优于中联重科,尤其在2009年-2010年前者具有压倒性的优势。

三一重工为了保持销售额领先,采用了激进的销售策略,致使其现金创造能力下降。

中联重科存在长期现金创造能力不足的问题。运营模式导致了中联重科存在以保理借款等方式为融资租赁公司筹集运营资金时,在合并报表中表现为筹资性现金流而不是经营性现金流的问题。2011年-2012年,中联重科以无追索保理等方式回笼资金,减轻了这种制造业与金融业合并报表导致的现金流归属问题,使其经营性现金流得到改善。

第五节增长能力指标分析

在比较两家公司的增长能力时,我们通过自我可持续增长率指标进行比较。

自我可持续增长率=ROEx留存收益率,进而将ROE分解为EBIT利润率、平均总资产周转次数、财务成本比率、权益乘数、EAT/EBT比率五项因素: 因此,我们可通过这六项因素的影响来分解分析两家公司的增长能力,具体数据见表5-6。

因此,我们可通过这六项因素的影响来分解分析两家公司的增长能力,具体数据见表5-6。

一、自我可持续增长率影响因素分解分析

从自我可持续增长率来看,三一重工的自我可持续增长率明显高于中联重科,三一重工的自我可持续增长率呈现先上升后下降趋势,而中联重科则呈现一直下降的趋势,我们通过比较六个分解因素来分析影响原因。

第一,从EBIT利润率来看,两家公司旗鼓相当。除了2012年均有小幅回落外,两家公司的EBIT利润率都处于上升的趋势,差额不大,所以EBIT利润率因素不是影响自我可持续增长率差异的重要原因。

第二,从资产周转次数来看,三一重工的平均资产周转次数大幅高于中联重科。除2012年外,三一重工资产周转次数呈现逐年加快趋势,而中联重科则呈缓慢下降趋势。从趋势与差额来看,两者的资产周转次数差异是影响自我可持续增长率差异的主要原因。

第三,从权益乘数来看,中联重科在2008年-2009年显着高于三一重工,但从2010年开始与三一重工持平,并逐渐低于三一重工,其趋势与两家公司自我可持续增长率趋势相背离,所以不是影响自我可持续增长率差异的原因。

第四,从利息支付水平来看,三一重工付出了更多的利息费用,其利息支付则呈现先上升后下降的趋势,而中联重科的财务成本比率呈现逐年下降的趋势,但两者差额不大,所以利息支付也不是影响自我可持续增长率差异的重要原因。

第五,从税赋效应来看,中联重科的企业所得税要比三一重工高,两家公司都呈上升趋势。从趋势与差额来看,税赋效应差异是影响自我可持续增长率差异的重要原因。

第六,从留存收益率变化来看,两家公司大体一致。三一重工的留存收益率要高于中联重科,所以对三一重工自我可持续增长率高于中联重科有一定的影响,但不是主要因素。

综合分析,资产周转次数、税赋效应是影响这两家公司自我可持续增长率存在明显差异的主要原因,留存收益率则是次要原因。

二、增长能力分析结论

资产周转次数、税赋效应、留存收益率方面的差异导致,三一重工的自我可持续增长率明显高于中联重科。

两家公司运营模式差异,使中联重科资产周转次数远高于三一重工,进而成为降低其增长能力的最重要因素。三一重工通过中外合资、申请高新技术企业的方式,享受了更多国家扶持政策的优惠,获得了较低的所得税税率,提高了其增长能力,另外其较高平均留存收益率,对增长能力也有一定的帮助。

第六节经营风险和财务风险指标分析

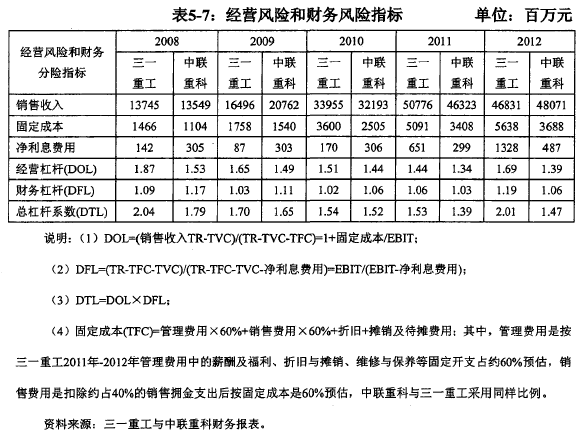

经营风险和财务分险的分析,我们主要用两家公司财务杠杆与经营杠杆来分析,主要数据如表5-7所示。

一、经营风险分析

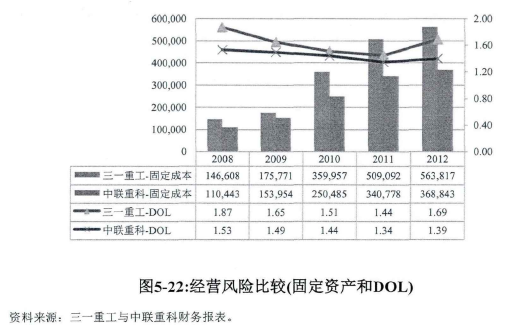

如图5-22所示,两家公司的经营风险整体来说都比较平稳,但三一重工的经营风险要大于中联重科。三一重工的经营风险自2008年起的五年间均高于中联重科,且在2012年风险上升较快,这是由于三一重工固定资产总额及固定资产占总资产的比率相对较高导致的。

二、财务风险分析

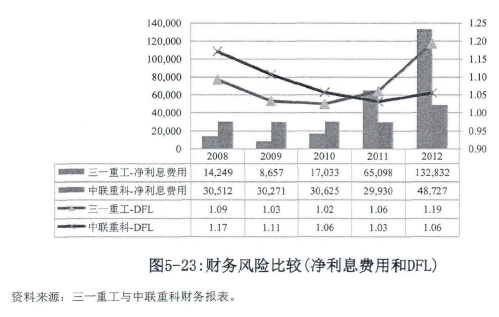

如图5-23所示,在2010年以前,三一重工的财务杠杆小于中联重科;但2011年以后,三一重工的财务杠杆高于中联重科。在2012年宏观经济下滑的情况下,由于两家公司在销售上都采取了比较激进的销售策略,现金流回流速度慢,致使两家公司都不得不增加借款,所以在财务杠杆上都有大幅上升。

中联重科在H股融资成功后使其现金流相比于三一重工更充裕,而且通过无追索保理的方式获取了大量的现金。这种运营模式的改变,使中联重科的财务杠杆风险得到了控制。而三一重工通过增加大量长短期借款来来满足运营资金,这使得三一重工的净利息费用在这两年内激增,从而拉高了其财务风险。

三、风险分析结论

从总风险来看,三一重工要高于中联重科。一方面,三一重工拥有较长的产业链,固定资产比率较高,使其经营风险高于中联重科;另一方面,中联重科融资租赁加无追索保理的方式,帮助有效地其控制了财务风险。

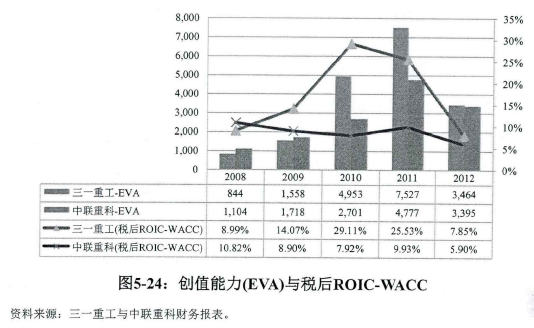

第七节创值(EVA)能力指标分析

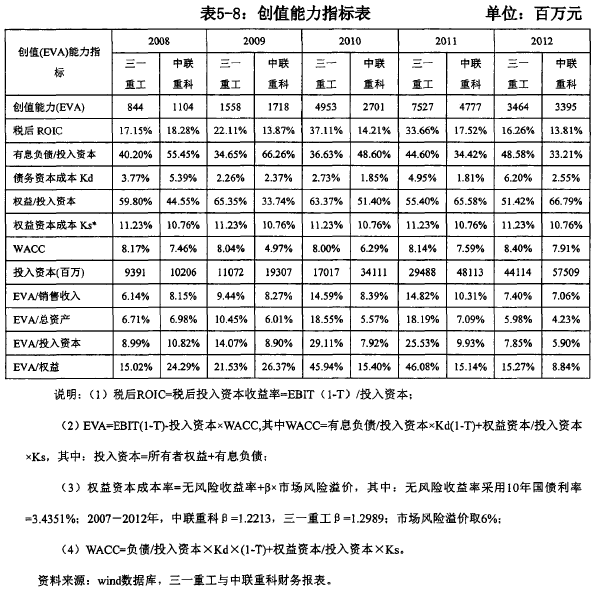

创值能力的比较,我们主要从ROIC与WACC的关系、销售的创值能力、资产和资本的创值能力等方面来比较,主要数据如表5-8所示。

一、从ROIC与WACC的关系看

如图5-24所示,两家公司每年的ROIC均大于WACC,表明两家公司的盈利能力都较强,都属于创值型企业。三一重工的ROIC-WACC自2008年起处于先上升后下降的趋势,而中联重科的ROIC-WACC处于下降的趋势。2009年后,三一重工创值能力都要强于中联重科。

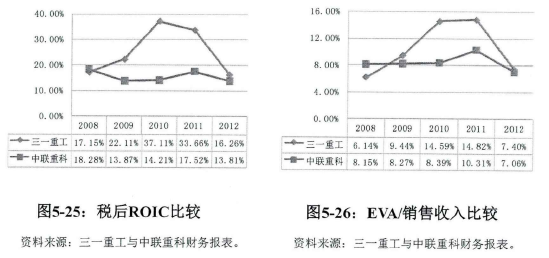

二、从税后ROIC与销售创值能力看

如图5-25、5-26所示,从税后ROIC来看,三一重工高于中联重科。从销售的创值能力来看,这两家公司的税后ROIC的变动趋势趋于一致,主要是因为三一重工与中联重科的销售额相差不大。

三一重工的销售EVA处于先上升后下降的趋势,而中联重科销售创值能力呈现缓慢上升趋势。

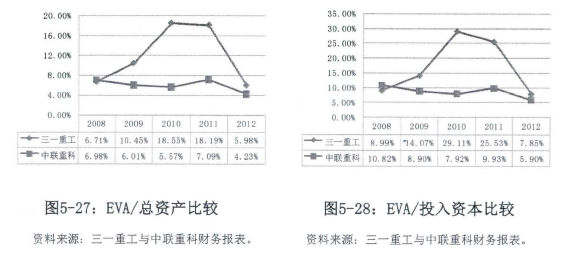

三、从资产与资本创值能力看

如图5-27、5-28所示,从资产和资本的创值能力来看,三一重工的资产和资本创值能力自2008年起呈现快速增长趋势且远超中联重科,但是在2012年出现了大幅回落。中联重科的资产和资本创值能力则基本处于一路下降趋势。这是由于三一重工资产及权益增长小于中联重科,其在资产与资本创值能力上优势更明显。

四、创值能力的比较分析结论

首先,两家公司都是属于创值型企业,从EBIT利润率来看,两家公司都能达到15%-22%左右,WACC都维持在7%-8.5%左右,良好的发展契机及自身的努力使两家公司都成为创值型企业。

其次,三一重工的创值能力总体而言大于中联重科。两家公司的EBIT相差不大,导致中联重科创值能力较低的因素是其投入资本高于三一重工。投入资本包含所有者权益与有息负债,一方面中联重科港股融资后所有者权有大幅上升,另一方面中联重科将融资租赁子公司包含在合并报表内,而融资租赁公司存在大量的有息负债,这两个方面的因素使得中联重科的创值能力有所下降。

最后,但三一重工的创值能力波动大于中联重科。中联重科创值能力自2008年起基本处于逐年下降的趋势,但整体趋于平稳。2012年,三一重工EVA大幅下降,一方面是受宏观环境的影响,盈利能力下降;另一方面则是受其销售策略影响,导致资金不足,增加了大量有息负债。