第 2 章 上海邮政金融发展的环境分析

2.1 政治环境分析

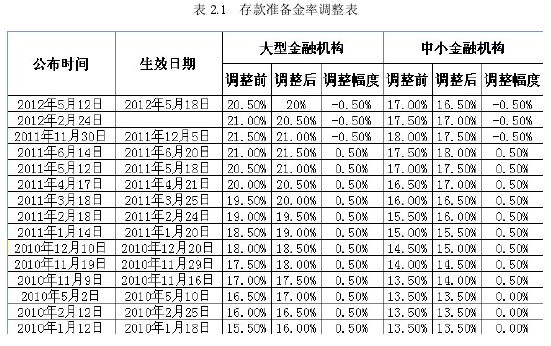

2.1.1 存款准备金率和存贷款基准利率不断调整

存款准备金赋予了商业银行创造货币的职能,对存款准备金进行调整,会对金融机构的信贷扩张产生影响,从而间接调控货币供应量。2010 年以来由于通胀水平迅速爬升,为了收紧流动性,调整货币政策,人民银行先后 6 次上调存款准备金(见表 2.1),之后在 2011 年又连续 6 次上调存款准备金。大型金融机构的存款准备金率从 15.5%上升到 21.5%的历史最高点,存款准备金率提高了 6 个百分点,冻结资金超过 2 万亿元,虽然在 2011 年底,存款准备金率有三次连续下调,但是各商业银行的资金流动性已经被减小,存贷比被推高。存款资源稀缺,各家银行纷纷采取措施抢夺储蓄余额,揽储压力大增,代理业务面临激烈的市场竞争。

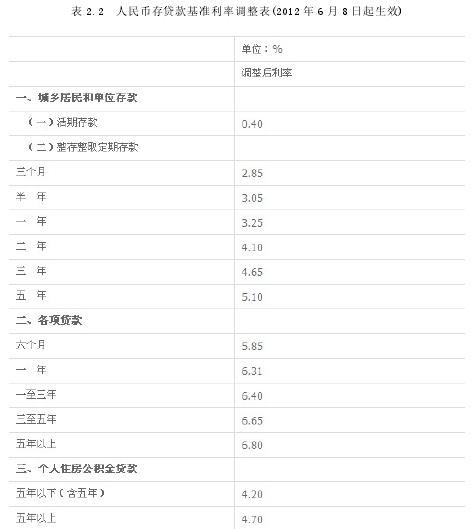

同时存贷款基准利率也被不断调高,2010 年至今,存贷款利率多次被调整,一年期定期存款利率从 2.25%提高到 3.25%。这一货币政策工具的使用带来的影响是各商业银行的付息成本增加,对于各商业银行的发展是不利的。而由于邮政集团公司对代理金融业务实行了“固定费率,分档计算”的结算新政,付息成本的增加由邮政储蓄银行承担,而不会对邮政代理金融业务收入产生影响,反而有利于提高居民存款意愿,有利于吸收居民存款。

2.1.2 保险市场监管形势发生变化

由保险公司人员在各大商业银行经营网点设立柜台,进行驻点销售,是各大商业银行代理保险的主要的有效的方法之一,2010 年下半年,中纪委、银监会、保监会等多个部门连续下发多个重要通知,对代理保险合规经营提出了明确要求,对于驻点行为明令禁止,对各大商业银行的代理保险业务有较大影响。而邮政代理业务因其代理保险业务起步较晚,管理制度上的原因,主要采取营业人员销售模式。这一新措施的颁布,可以说是邮政代理业务的契机,在对各商业银行受到较大冲击,规模迅速萎缩之时,进一步巩固和提升了市场地位。

2.2 经济环境分析

自 1936 年起,上海就是一个金融资源丰富、金融机构齐备的大规模金融市场。

当时上海是仅次于纽约和伦敦的世界第三大债券市场、第三大股票市场,其规模和交易能力不容小觑,拥有包括黄金、证券、外汇、银条、票据、同业拆借以及保险等给类市场。继承历史优良传统,立足本地雄厚的经济基础以及长三角洲地区强大的经济支撑,借着改革开放的浪潮,在一段低迷时期以后,上海金融业重新起步,并有了新的发展。

1992 年 3 月,国务院《政府工作报告》提出,上海要“逐步发展成为远东地区经济、金融、贸易中心之一”;同年 10 月,在中国共产党第十四次代表大会上,胡锦涛总书记在报告中进一步提出“以上海浦东开发开放为龙头,进一步开放长江沿岸城市,尽快把上海建成国际经济、金融、贸易中心之一”。上海国际金融中心建设已经成为增强我国综合竞争力的需要,有助于大量吸收境外资金向境内扩散流动,促进上海及长江流域的经济发展。

从纽约、伦敦等国际性金融服务聚集区的经验看,国际金融中心往往拥有一个城区来支持金融中心的发展,即“金融城”概念。在上海金融发展中,浦东新区地位重要,不可替代。自 20 世纪 90 年代浦东开发开放以来,在金融业的开放与发展上,中央给予浦东一系列先行先试的政策,使上海,尤其是浦东的金融业得到快速发展。各类金融机构的相关业务中心相继落户浦东,尤其是陆家嘴金融贸易区。这是中国惟一以“金融贸易”命名的国家级经济开发区,以金融产业为主导服务和核心功能。在履行入世承诺的过程中,上海一方面不断加大对外开放力度,一方面也积极利用开放所带来的优势,加快自身金融业的发展。在中央政府把上海建成国际金融中心的国家战略指引下,上海积极利用浦东综合配套改革政策优势,以“金融聚焦陆家嘴”发展战略为引导,通过吸引国际着名金融机构入驻,吸引全球金融高级专业人才汇集,不断壮大金融产业的实力,初步形成以中外银行、证券公司、保险公司、信托投资公司、基金公司、金融租赁公司、财务公司等为主的金融机构体系。陆家嘴金融贸易区已经成为中国金融投资机构最集中、资本集散功能最强、要素市场最完备的金融企业集聚地。

2.3 社会环境分析

多年来,上海在经济平稳较快发展的同时,城乡居民收入水平不断提高,生活质量持续改善。2012年全国城镇居民人均总收入26959元,其中可支配收入为人均24565元,而上海城镇人均可支配收入 40188 元,为人均“首富”。居民消费结构不断优化,家庭生活质量不断提升,住房、汽车、旅游、个性化消费等消费热点不断涌现;社会救助力度进一步加大;三大健康指标保持稳定。在这样的环境下,居民的存款需求,理财意识被进一步激发。

2.4 技术环境分析随着社会发展和技术革新,手机、平板电脑的普及,银行业为适应用户,开始利用先进的信息科技为居民提供金融服务,在电话银行的基础上,开发出手机银行、电视银行等电子渠道。这一行为迫使银行业要提高金融业风险管控、安全生产、创新产品。而邮政储蓄电子银行渠道起步较晚,在市场开发和客户竞争中处于被动局面,但是同样可以站在巨人的肩膀上,博采众长,采用更先进、更安全的技术,发展新兴业务。