������2�� �������Ԥ��������������ۼ���

����2.1 �������������ۼ���

����2.1.1 ������յĺ���

����һ������

�����ֽ�,ѧ�������ʲô�Ƿ���,��ʱ��û��ͳһ�Ķ���,��ͬѧ���ڲ�ͬ������ӽ��ϸ��Խ����ŷ��յĺ��塣

��������ѧ�ߵ�William���ڷ��յĽ���,����ָ���ض������¼��ض�ʱ����,ijһ�¼��Ľ����Ԥ�ڽ������ƫ��Ŀ����ԡ�Heynes���ǰѷ��յĶ���Ϊijһ�¼��ķ���������ʧ�Ŀ����ԡ��������ܶ��ڷ��յĶ�����William����,����Ϊ�������ض��ڼ䡢�����,ijһ����ᷢ����Ԥ��Ŀ��IJ��졣�й���ѧ����ƽ�Է��յ���������Ҫ�����¼�������:�ٷ��յķ�����һ�ֿ����Խ��,��������һ�ֿ��Խ��,��������һ���Ѿ���������ʵ:�ڷ����Ǿ�����ʧ�Ե�,������һ������,���������һ������ʧ;�۷������ǿ��Զ�����,���ҷ��յķ������ʷ�����0-1֮�䡣�����й��ڷ��յĺ��廹�з��յIJ�ȷ���ԡ��������ڸ����������ض�ʱ��δ������䶯,����Ҳ������Ŀ��ܽ���IJ�ȷ���Եȡ����������ǶԷ�����ʶ�IJ�������̽��,�����ձ���Խ�������һ���۵�:��������ijһ�ض���Σ������·����Ŀ�������������ϡ�

����Ҳ���ú�����ʾΪ:R = F ( P,C)����:R��ʾΪ����;P����ΪΣ��������ֵĸ���;C��ʾΪΣ����������ĺ�������������������ǿ��Կ���,������ʵ������������ĺ���,�����ϵķ�����ָ��ҵ���ٵĽ�����в�ȷ����,���ֵIJ�ȷ���Լ��п�������ʧ,Ҳ�п��������档���п������ƻ���ֵ,Ҳ�п����������˼�ֵ�������մ������Ͽ�,��ָδ����Щ���ܴ�����ʧ�IJ�ȷ���ԡ�������ǿ�����Ϊ,��ҵ�ķ�����˵��ҵ���侭Ӫ��������п��ܷ����ĸ�������,����Щ����ķ��������Ϊ��ҵ��Ŀ���ʵ�ִ����IJ�ȷ����,��δ���IJ�ȷ���Զ�����ҵ��Ŀ��ʵ�ֲ�����Ӱ�졣

���������������

�������������ָ������ҵ�ھ�Ӫ�����������״����صķ���,���������һ����Ϊ�������ա����ڲ�����յĶ����й��������֮�֡�

��������»���������ġ��۲�����չ������������жԲ���ķ���������ȫ�������,����ϸ˵��������յ������Լ���ҵ����ν��в���ķ��յĹ���.��ΰ�ڷ������۲�����ա�һ��ʱָ����������ķ��յ�ԭ��,��Ϊ��ҵ�IJ���ķ���������ҵ�ھ�Ӫ�����и��ֵķ��յļ��е�����,���������Բ���ķ��ս����˷���,�����ղ��������ݰѲ���ķ��շ�Ϊ���ʡ�Ͷ�ʡ��ʽ������Լ������������ַ��շ���������д�ġ���ҵ������չ�����һ����,�Ѳ�����ն����Ϊ��ҵ�ھ�Ӫ��������Ϊ����ɿ��Ƶ����ص��µ���ҵ�IJ���״���IJ�ȷ��������,�����������ֲ�ȷ����ʹ����ҵ���ܾ�����ʧ�Ŀ����ԡ����������������յIJ�ͬ������,�Ѳ�����շ�Ϊ���ʡ�Ͷ�ʡ��ֽ������������IJ�����ա������ڶ��ѧ�ߵĹ۵�Բ�����յĶ������������ͬ,������Ϊ����ķ�������Ϊ��ҵ���侭Ӫ�����еIJ�ȷ���벻�ɿ����ص�Ӱ�쵼�²�����ʧ�����Ŀ����ԡ���������Ϊ��ҵ�ھ�Ӫ������е�����ķ���,�����е��²�����յķ�������ת��Ϊ������ռ�ʹ��ҵ������ʧ�Ŀ����ԡ�

������Щ�۵�����һ�ֹ����ϵIJ�����չۡ�

����2.1.2 ������յ�����

����������մ����������IJ�����,����п��ԡ���ȷ���ԡ������ԡ��ɷ����Եȵ�������

����������յĿ������������ҵ�����ٵIJ��������һ�ֿ۴��ڵ�,���Ҳ�Ϊ���ǵ���־���ı�ġ���������ֻ��ͨ��ij�ּ������߷������п��Ʋ�������صIJ������,��ȴ������ȫ�ر���������������յĴ��ڡ���ҵ�IJ������������ֿ��ܵĽ��,��ʵ��Ԥ�ڵ�Ŀ����û��ʵ��Ԥ�ڵ�Ŀ��,��������ζ�ŷ������ǿ۴��ڵġ�

����������յIJ�ȷ�������ر������ڲ�������Ǿ���һ���Ŀɱ��Ե�,������һ����������һ��ʱ���ڻ��п��ܷ�����,Ҳ���п��ܲ������ġ�

����������յ������������������ҵ�����ٵIJ������,��������dz��õ�,����������Ч�ı��������ʧ����,�����ܻ�ȡ�ýϸߵIJ�������ġ�

����������յĿɷ�����������ڲ���������Dz�ȷ����,���䲢����ζ�����Dz��ɿص�,Ҳ������������ҵ���ڷ�����û�а취�ġ���֮,��ҵ����ͨ��������ȫ��Ч���ڲ�������ϵ,��ȡ�����ܵķ��շ�����ʩ,���Ҹ��ݾ���������ж϶��ڷ��ղ�ȡ��ǰ�Ĺ��Ʋ�������Ч����,�Դ˴ٽ���ҵ�Ĺ淶���Ч�ķ�չ��

����2.2 �������Ԥ�����������

����2.2.1 �������Ԥ���Ļ�������

����“Ԥ��”�ĸ���������Դ�ھ���,���ĺ�����ָ�Կ�����ɵIJ�����������ؿ��Խ���Ԥ���뾯���Ӷ��ﵽ�ɽ����п��ܷ�������ʧ��Ŀ�ġ����ž��õķ��ٷ�չ,���õĻ�������Խ��Խ����,���Ծ���ѧ���Ǿ�ģ���˾��·����Ԥ��,���Ұ�Ԥ����Ӧ���ں�۾��õ�Ԥ������,�Ա��ڶԾ��õĻ����еIJ��������ؽ���Ԥ��,�������ν�ľ���Ԥ����

������ҵ�IJ������Ԥ�����Ǿ���Ԥ����������ķ�չ,���ǴӲ���ĽǶȳ�������ҵ�ľ�Ӫ����Ԥ��,�������Ԥ������һ�����յĿ���ϵͳ����ҵ�IJ�����յ�Ԥ���������˲������ѧ����ҵ����ѧ�ȵ�����,�����˱��ʷ����ȽϷ������ط������ȷ���,��������ҵ�IJ������ϼ��Dz������϶�����ҵ�ľ�Ӫ������˷���,������ҵ��Ӫ�Ĺ����е�Ӱ�����ؽ�����Ԥ��,��ʱ�ط�������ҵ��Ӫ�IJ�������,��ʹ�þ�Ӫ��ʱ��ȡ��ʩ���ƴӶ���������ҵ��ʧ�����Ŀ����ԡ����Ϊ��ҵ�����˾�Ӫ�ķ��Ľ��˾�Ӫ�ľ��ߺ���Ч��������Դ�ṩ�˿ɿ������ݡ�

����2.2.2 �������Ԥ��ϵͳ�Ĺ���

������ҵ�IJ������Ԥ��ϵͳ�ɶ���ҵ�ľ�Ӫ������е��ض��¼������ܻ���ֵ��������Ԥ�ȵı���������,���ɶ���ҵ�����ٵIJ�����ս���ʵʱ�ļ��,�ں��ʵ�ʱ����ϱ���,��ʹ�����߿�����ǰ����Ӧ�ԡ���ҵ�IJ������Ԥ��ϵͳ���е���Ҫ�����м��ܡ���Ϲ��ܡ����ƹ����뱣�����ܡ�

����2.2.3 �������Ԥ��ϵͳ�Ĺ���

������ҵ�������Ԥ��ϵͳ����ͨ�������ھ�Ӫ������Ӱ�����ҵ�IJ���״�������ؽ����˷���,������ҵ��Ӫ�Ĺ����п��ܻᷢ���IJ���Ӱ�����ؽ�������ǰ��Ԥ�⡣����,��ҵ�IJ������Ԥ��ϵͳӦ�ð������µ������ϵͳ:

����һ��������յ���Ϣ��ϵͳ��

��������������յ�ָ�������ϵͳ��

��������������յ��ۺ�������Ԥ����ϵͳ��

����2.2.4 ������յ�Ԥ��ָ����ϵ�Ĺ���ԭ��

��������Ԥ����ָ����ϵ������ҵ�IJ������Ԥ����һ���൱��Ҫ���ֶ�,��Ԥ��ϵͳ��չ��ʶ�������Ԥ�ػ��ǰ��������ÿһ�־��������Ǿ��ж��������,����ָ����ϵ����Ƕ��ھ�������������������������������յĸ���������ֻ������Ԥ��ָ����������˵��������,ֻ���������п��ܵõ���ѧ��ȫ��ط�ӳ�������Ԥ��ģ�͵Ŀɿ����ںܴ�ij̶���������Ԥ������ָ��������ġ�����Ԥ��ָ����ϵ�Ľ����������ǹ���������յ�Ԥ��ϵͳ�ĺ�������֮һ��

������Altman�IJ���Ԥ��ģ���о�������,�Բ���ָ���ѡȡ,������Ҫ��ΪҪ��ѭ����ԭ��:���Dz���ָ��ij���Ƶ���Լ�������ԡ������Ҫ��������ԭ��:

����һ��������ԭ��

���������ɱ���ԭ��

��������������ԭ��

�����ġ�ϵͳ��ԭ��

����2.3 �������Ԥ��������������

�����ֽ�����Ҫ�IJ������Ԥ��ģ�Ͷ������ɹ����ѧ�����������,�ɷ�Ϊ���Է����붨������,������Ҫ�Dz����˶���������

����2.3.1 �ֽι�����Ƚϳ��õĶ�����������

��������������������ҵ�IJ���ָ��Ϊ����,Ӧ����ijһ�ֻ�����ѧ�������ķ���������ҵ�IJ�����Dz������ݽ���r��ѧ����,ͨ���˽�����ѧ��ģ����Ԥ����ҵ������յĿ����ԡ�

����һ��������ģ��

����

����������ģ����ͨ���˶�ijһ������ָ��ķ�����Ԥ����ҵ�IJ�����յķ���������

����Fitzpatrick(1932)���ǵ�һ���ɹ������˲������Ԥ���ĵ�������峵�ѧ�ߡ�������˵���IJ������,��������ҵ��Ϊ�Ʋ���ҵ������Ʋ���ҵ��������о���Fitzpatrickͨ���˶�19�Ҳ�ͬ��ҵ����峺���,���ڲ�����յ�Ԥ���ж�������Ч������������Ϊ������/�ɶ�Ȩ��ɶ�Ȩ��/��ծ��Fitzpatrick���о�˵������ҵ��������Σ��ǰ�����������,���鹫˾���������ʾ��Ѿ����ֳ��˽�Ϊ���ԵIJ��졣

����Fitzpatrick�ڽ����˵�������Ԥ����峺���ʮ����֮��,������ѧ��Beaver(1966)�����˸�Ϊ����ĵ������IJ������Ԥ�����о�,����1954����1964��֮��������ʲ���ģ��Ϊ��ͬ�ijɹ�����ҵ���Ʋ�����ҵΪ�����������о���Beaver���о����ս�����������ֽ������/ծ����ܶ�;��ծ���ܶ�/�ʲ����ܶ�;������/�ʲ����ܶ�������������ڲ�����յ�Ԥ�����������ĸ�,���������ֽ������/ծ����ܶ��Ԥ���Ч��������ѵ�,�ñ���������ҵ�Ʋ�ǰ�������Ԥ������������ 70%,������ҵ�Ʋ���ǰһ���Ԥ���������dz����� 87%,��������ҵ�������Ʋ���ʱ��Խ��Խ��,�ñ��ʵ�Ԥ������Ҳ����ǿ��

����������ģ����Ȼ�Ƚϼ�,ʵʩ����Ҳ��ԱȽ�����,����ҵ�����ٵĻ����Ǹ��Ӷ���,��ҵ�IJ���״��Ҳ�Ǵ��۸��ӵ�,ʹ���˵���������ģ�͵�ͬʱ,����ͬ�IJ�����ʵó����Ľ���Ҳ�Dz�ͬ��,���п������෴��,��ͱ�Ȼ��ʹ��������Բ�ͬ��Ԥ��������֪���롣����������Щԭ��,������о�������������ڲ��ö�����ķ���������

��������Z����ģ��

����1968��,����ŦԼ��ѧ����ѧԺ��һλ����Altaian���䷢�������ġ�������ʡ��б�����빫˾�Ʋ���Ԥ�⡷�������˶����ģ�������ڲ�����յ�Ԥ�����Ⱥӡ�

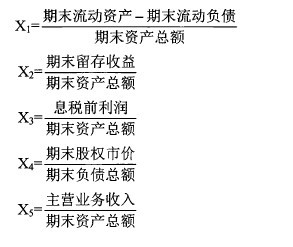

����Altaian������1946�굽1965���ڼ������Ʋ�������33����������ҵ��33�ҳɹ�����ҵ��Ϊ�����������о�����ѡ���������ԡ���������������ܸ��Լ���Ե����22����صIJ������,������������ͳ������ѡ�Ӷ������˷dz�������Z-Scoreģ�͡���ģ����Ҫѡȡ�˹��������ָ��,�ֱ���:����ʽ��

����

����

��������,�����ĸ���ָ��IJ�ͬȨ��,�����������µIJ�����յ�Ԥ��ģ��,Ϊ:����ʽ1��

����

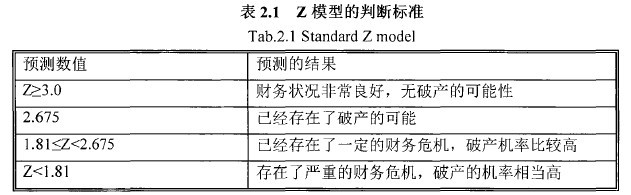

����Altaian��������Zģ�ͽ��еķ����������:Zģ�͵ĵ÷ֺ���ҵ�IJ�����յķ����dzɷ��ȵ�,����˵Zֵ����ֵԽ��,�������ҵԽ���п��ܻ����ٲ�����ա�Altaian���������������Ʊ�г���ʵ�����,ȷ���� Zֵ��ʵ�ʽ�ֹ��Ϊ2.675,�ٽ�ֵ��Ϊ1.81,��2.1����Zģ�͵��жϵı�������2.1��

����

����ʵ֤�Ľ����ʾ����ʱ����ӳ�,Z����ģ�͵�Ԥ��Ч����ȷ��Ҳ����֮���͡�

����Ԥ�����ҵ���Ʋ���һ��֮�ڵ�ȷ��ƽ��Ϊ95%,����֮�ڵ�ȷ��ƽ��Ϊ83%,�����꼰���ϵ�ȷ�������Ϊ48%,����Ӧ��Zģ�ͽ��вⶨ��ҵ�IJ������ʱһ��Ҫע��ʱ���ԡ��������ҵ�Ķ��ڷ��յ��ж������ֱ��������Щ�Ƿ�ֵ,���Ƕ�����ҵ�ij��ڷ����жϾ�һ��Ҫ�ȼ�����ҵ���������ݵķ���ֵ,�����ٸ�����Щ����ֵ�ı仯����ͼ���ж���ҵ�ij��ڷ��յĴ�С����ȻZ����ģ����������������ҵ��ҵ���������������,�����յļ���֤��,������������͵���ҵҲ��ͬ�������á�

����Airman���о��ɹ������˷��˵�������Ԥ���������ڲ�ͬ�IJ�����ʶ���ͬ--����ҵԤ��������ͬ��ȱ��,�Ѿ���ʵ������еõ��˺ܹ㷺�����á�

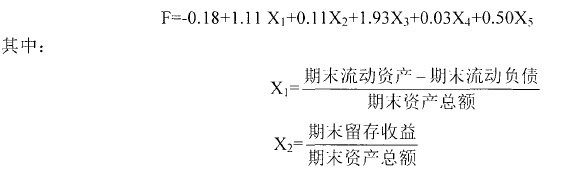

��������F����ģ��

����Altman������Z������ģ������ڵ�������ģ�ͼ��������൱��Ľ���,����ģ����δ���ǵ��ֽ���������,������Ӧ�ù���������һ���ľ����ԡ��������ǹ��ҵ�ѧ������(1996)���˶�Z����ģ�ͽ����˸Ľ�,�����ģ�����������ֽ�������һ���Ա���,������ F����(Failure Score Model)ģ�͡�F����ģ�͵ij�ʼ�������ɷ�ɢ��1977��1990����ܹ�62����ҵ���:����31���Ѿ��Ʋ���˾�IJ�������������Դ�ڡ���������־������,�����31�ҹ�˾��Ե�ͬһ����ȡ�ͬһ����ҵ�Լ�������������۶�ķ��Ʋ���˾������ȡ��Compustat�Ļ�����ݿ�ġ�F����ģ�͵Ĺ�ʽ��:����ʽ2��

����

����F����ģ�͵��ٽ����ֵΪ0.0274,����F������ֵС��0.0274,��ô������ҵ��Ԥ��Ϊ�Ʋ���˾,����F������ֵ����0.0274,��ô������ҵ��Ԥ��Ϊ������˾��

����������������峼�������ʾ��,ʹ��F����ģ�ͽ���Ԥ����ҵ�IJ�������Ǿ����ĸߵ�ȷ�ʵġ�

����2.3.2��F����ģ�͵Ŀ�����

����F����ģ�������ڲ�����յ�Ԥ�����,����ΪF����ģ������������IJ������Ԥ����ģ�Ͷ���,�Ǿ��������Ƶ�:

����һ��F����ģ�͵��ŵ�

����F����ģ�ͽ������IJ������Ԥ��ģ�����,��Ҫ�в���ָ���ѡȡ�Ƚ�ȫ�桢ȷ�������ӡ�ʵʩ��������ŵ㡣

����F����ģ�͵�ԭ��Ҳ��ԱȽϵļ�,�������Ҳ�൱��㡣F����ģ��������Ҫ�������ǿ���ֱ�Ӵ���ҵ�IJ��������л��,���õ��Ľ��Ҳ�DZȽϿ۵ġ�����,ʹ��F����ģ�������в�����յ�Ԥ��������о�,���Ŀɲ���������Ч�Զ�������֤��

����F����ģ���ڱ����л��������ֽ��������ָ��,ʹ�����ģ���ܸ��õ����������IJ���Ԥ��ϵͳ��,����Z����ģ�Ͷ�����һ������������,F����ģ���ڼ�������,��������ѡȡ������Զ����Z����ģ��,����������Զ��Ը��߿��Ŷ�,����Խϸߵ�����ȷ��(�ӽ�70%)����ȫ�ܹ�˵����ģ�Ϳ���������Ԥ���ִ�����ҵ�������״����

��������F����ģ�͵�ȱ��

�����������IJ������Ԥ��ģ��,F����ģ��Ҳ������������,Ҳ������ȱ����,��Ҫ������:(1)�����ı�����Ȼ������,�����Գ��������ҵ��ȫ�����״����(2)����������ѡ������Ի��ڹ�ȥ�����о��Ļ�����,��ȱ�����¡�(3)��ѡȡ��4160�Ҽ����������,ֻ��22��Ϊʵ���Ѿ��Ʋ��Ĺ�˾,�����4138�Ҷ�Ϊ���Ʋ��Ĺ�˾����������δ�������������ɱ�,���Ҳ�ᵼ��Ԥ���ȷ�ʻ����һ����ƫ�

�����ֽι�����IJ�����յ�Ԥ����峻���Ҫ�Dz��ö������ģ�͡���Ԫ���ع��ģ�����������ģ�͡���Զ���,F����ģ�ͽ����ױ�������,�������Ҳ�൱���,��˵ó��Ľ���Ҳ��Ϊ��,��������к�ǿ�Ŀɲ�����,����F����ģ����һ�ּ�������֮��Ч�IJ�����յ�Ԥ�����������,��������½��н�����F����ģ�͵�����,����X��Դ������ҵ�IJ�����շ����о���