������5�� X��Դ���Ų�����յķ�����ʩ

����5.1 X��Դ���Ų������Ԥ��ϵͳ�����ı�Ҫ��

�����������Ԥ��ϵͳ����������ҵ�IJ��������Ϣ֮�ϵ�,Χ������ҵ�IJ���ָ����ϵӦ�˶���,��ͨ��������Ԥ����ҵ����ָ��ı仯���,��ʱ���˽���������ҵ����ķ��ն���ҵ��Ҫ��ɵ�Ӱ�����ʧ���������Ԥ��ϵͳ�ɶ���ҵ�ķ���״������ʵʱ�ؼ����Ԥ�⾯��,�Ա�����ҵ�ܹ���ʱ����,�����ܽ���ʧ��������С��

�������ĵĵ����º͵����¶�X��Դ������ҵ����������طֱ�����˷���������������ͨ���˷�������,x��Դ����Ŀǰ�Ѿ���������IJ�����������е���Ҫ������

�����������������˼ά����,�����Ӳ����Ը�������ָ����е����ط���,����Ҳ�ᷢ�ֹ�˾���ڲ������,��ȴ���ܴ�һ�������������չ�˾������յĿɿ��̶�,��ȻҲ����Է��������Ӧ�ķ�����ʩ������˵,X��Դ����һֱ�����ܹ�ͨ������һ����Ч�����еIJ���Ԥ��ϵͳ,����Ԥ�в���״����ǰ��,�Դ���ǿ������յķ��������������������Ԥ���ĺ���Ҫ�ؾ��Ǵ����Ԥ����ָ����ϵ������ǰ�����½ڵķ���,������ģ����Խ�Ϊ��,����ȫ��ط�ӳ����ҵĿǰ���ڵIJ������,������ƫ�������������,����ѡ������ģ��,���ڶ�Ķ����ģ����,F����ģ���������������ϻ�����ʵ�����涼������Ϊ������,��˱��Ľ�����F����ģ������X��Դ���ŵIJ������������з���,ΪX��Դ���ŵIJ������������������շ����Ĵ�ʩ��

����5.2 �������Ԥ��ϵͳ-F����ģ�ͼ��

����F����ģʽ�ܹ�ѡ���� 5����ص�ָ��,����ҵ�ʲ������ֵ�������������������ֽ�ծ����������ṹ�Լ����ʲ������ֽ������ȼ���ָ�����ۺ�������ҵ�IJ���״����Ԥ��ģʽ��ʽΪ:����ʽ��

����

����F����ģ�͵��ٽ�ֵΪ0.0274,����F����ֵС��0.0274,��ô����ҵ����Ԥ��Ϊ�Ʋ���˾;����F����ֵ����0.0274,��ô����ҵ��Ԥ��Ϊ������˾�������ָ���е�����Ϊ��,���һ����ҵ�����ֵ����������������൱����,��ô�ɱ������Ǹ�����ʱ���ջ�.�������������ҵ�ֽ�����һ���dz����õ��ź�,���ֹ�˾Ҳ������Ϊ����Ӧ���˿����ջض�������Դ������,�������Ʋ����ա����������ָ�������ҵʵ�ʾ�Ӫ���̵�����Ҳ���൱ǡ����ֵġ�

����5.3 F����ģ����X��Դ���ŵ�Ӧ�÷���

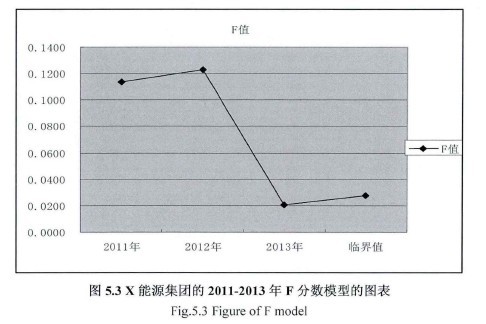

������С������X��Դ����2011-2013�����Ϊ����(�����5.1),��ͨ��ʹ��F����ģ�ͽ��м���,�ó�XI��X5�����ָ��ļ�������F����ֵ(�����5.2),�Դ˶�X��Դ��˾�IJ���״����������ط���������5.1-2��

����

����(һ)XIָ��ֵ����

�����ӱ�5.2���Կ���,X��Դ���ŵ�XIֵ��0.0623��-0.0074֮��,���������˿��ܻ��ʲ���ծ��DZ�ڷ���,��˾���ڳ���������ծ���ʲ����Բ���,�ʲ������ֵ�������ͱ�����������,���������ԭ�еľ�Ӫģʽ��ս��,��ӯ��������Խ��Խ��,�������������˹�˾Ӧ�ÿ��ǵ���ԭ�е��ʲ����ֺ;�Ӫս��ģʽ��

����(��)X2ָ��ֵ����

�����ӱ�5.2���Կ���,X��Դ���ŵ�X2ֵ��0.0772��0.037֮��,ֱ�ӷ�ӳ���� X��Դ����ӯ�����������½�,�ɱ������ʵ�,�⽫��X��Դ����δ�������ʲ���������Ӱ��,���,X��Դ�����д����ӯ������������,ӯ�������ĵ�����X��Դ����2013����ģ���չ�ú�������վ�й�,����������ǿ�ľ�Ӫս�Ժ�,Ҳ�����˽ϴ��DZ�ڵIJ�����ա������ʽ�������ԭ����Ӫҵ������������Ͷ�ʵĹ�ͬʹ��,�ʸ�ָ��ֵ��ʾX��Դ����Ӧ���ʵ����Ż���ҵ��չս�ԡ�

����(��)X3ָ��ֵ����

����X3�ķ���Ϊ˰����������۾�,����������ҵͨ����Ӫ��Ͷ�ʲ�������Ҫ�ֽ���������ҵ����ծ�����Ҫ��Դ���ӱ�5.2���Կ���,X��Դ���ŵ�X3ֵʼ����0���Ҳ���,�������Ȳ���,˵����ҵ��ӪͶ�ʲ������ֽ�������ǿ�ܹ������ܸ�ծ�ij���,�ʽ����dz�����,һ�������ʽ���ת����,��ҵ�ͻ������ʽ�ȱ��,���ᴦ��������

��������X��Դ����ȱ�����Ƶ�Ԥ������,����ʱ����������Ӫ�����г��ֵĸ���Ԥ����Ϣ���������ֽ��������ָ���Ԥ����Ϣ�����,�б�Ҫ�������ֽ�����Ϊ�����IJ���Ԥ����ϵ,�����ڲ���,��������ֽ������Ĵ���ͻ��յ�������

����(��)X4ָ��ֵ����

����X4ָ�������� X��Դ���ŵ��ʱ��ṹ���,�����Թɶ�Ȩ����г���ֵȡ���������ֵ,�ܹ��۵ط�ӳ��˾��ֵ�Ĵ�С,��ĸΪ������ծ�����ڸ�ծ�������ֵ֮�͡�

�����ù�˾��X4ָ����0.43��0.28֮�䲨��,�����½�,˵����˾Ŀǰ�������ʲ���ǿ��֧����ծ������������ʲ�ȫ��������ծ,��ôX��Դ���Ž������ʽ�������������Ӫ�������������,��˾�ľ�Ӫ�������,���ʲ�����һ������,��˾�����ʲ���ծ��

����X��Դ���ŵ�ծ��ܴ�һ����������Ϊ�ӹ�˾���عɹ�˾�ṩ�������ε���,��������˾û�����л��������γɵġ���X��Դ���ž�Ӫ���ӿɿ���ͨ�����ʵ�ծ��ʵ��ծת�ɵȷ�ʽ,������ծ��,�̻���ʲ�,�Ż���ҵ�ṹ,ǿ����ҵ�ľ�Ӫ�ල��

����(��)X5ָ��ֵ����

������X3ָ�����,X5ָ��ķ�������˰��������۾ɵĻ������ּ�������Ϣ,��Ϣ������ʵҲ����ҵ������ֽ������������еIJ���,���ȷ������/��ҵ���ʲ��ڴ����ֽ����������������X��Դ���ŵ�X5ָ��ֵ0.11��0.02֮�䲨��,��С���½�,˵����˾�ʲ���������ֽ�����Խ��Խ��,��˾���ֽ����Ѿ���ʼ����ȱح—-ح,��������ά�ֹ�˾��������Ӫ������X3��X5ֵֻ���f��Ϣ����,��X��Դ����ÿ�����ڳ������ʶ���������Ϣ���õ��ֽ��������ǽϴ��,��������,ÿ���ӯ����������ծ������������Ϣ����ָ��Ԥ��X��Դ������Ҫ������Ӫս��,�������ʹ�ģ,��Ҫͨ��ծ������ȷ�ʽ����ծ,���ѳ��ص�ծ��ѹ������ͼ5.3��

����

�������5.2��ͼ5.3��ʾ,X��Դ����2011��2013���F����ֵ�ֱ�Ϊ0.1140��0.1228��0.0207,F�������ٽ��Ϊ0.0274,���Ѿ�˵���� X��Դ���ŵIJ���״���Ѿ���ʼ���ַ���,�Ѿ���������.��������ҵ�Ĺ�ģ�IJ��ϵ�����,��Ͷ�ʵ�Ч��ȴ���滬��,���ͬʱ����Ҫ�е��Ÿ߶�����ծ���븶Ϣ����,��Ӫ��ǰ��ʵ���Dz����ֹۡ����Ҫ��X��Դ���ŵĹ��������Ҫ��������������Ŀǰ��ҵ�����IJ�������������Ҽ�ʱ�ظ��������ľ�Ӫ��ս��,��ֹ���ֲ����״���ļ����Ķ�������,��Դ���г���Ҫ��Խ��Խ��,��ҵ��ģ�����ʹ�ģ�IJ�������,�������е���Ҫһ��Ԥ�����ƿ��Լ�ʱ��ȷ��Ԥ�����״��,������X��Դ���ž�������ֽεIJ���������

����5.4 X��Դ���Ų�����յķ�����ʩ

���������ʱ�̲���Ӱ������ҵ��������Ӫ����,�����Դ�г������Ҽ���������ⲿ����,X��Դ������ҵʱ�̶���Ҫ�ϸ��������IJ������,�Ա�����ҵ�ľ�Ӫ�ܹ������ġ��ɳ����Ե��ȶ���չ��Ŀǰ,X��Դ������ҵ�������ִ�ת�Ʒ��ա�������ҵ�����ջ����Լ��Ż���ҵ��������Եȷ�����������˾�IJ�����ա�

����һ��ͨ��ת�Ʒ���������X��Դ���ŵIJ������

����ͨ����ҵ�ķ������������ֱ�ӵ�;������ת�Ʒ��ա�����ͨ������ҵ�IJ���ķ���״̬���������,Ȼ���ҳ���˾�IJ�����ղ����ĸ�����ԭ��,�����ٲ�ȡһ���Ĵ�ʩ���������,�����ܵذѲ�����յ����س̶Ƚ������,ֻ�������ſ���ת�Ƶ���ҵ�IJ�����ա�X��Դ���ŵ�ӯ��������Ӫ���������ɳ����������������ȷ�����Ѿ������Ž�Ϊ���صIJ����������,���Կ������ö���Щ�������ָ����з���,�ҵ�X��Դ���ŵIJ�����յIJ���ԭ��,Ȼ��ת��X��Դ���ŵIJ������,�����մﵽ����X��Դ���Ų�����յ�Ŀ�ġ�

��������ͨ�����Ʒ����ջ���������X��Դ���ŵIJ������

������θ�����ҵ�ķ��ջ���,ʹ���ܹ�����-���Ŀ��Ʋ��ҷ�����ҵ�IJ������,X��Դ���ſ������ý���������շ����Ŀ�������,����ͨ����ѵ�ȷ�ʽ��ǿ��ҵ��Ա���IJ��������ʶ�ȷ��������ַ�����˾�IJ�����ա�

����(1)�������ƵIJ�����շ��Ŀ�������X��Դ�������Ҫ������Ч�ġ��ɲ����IJ���ķ��շ����Ŀ�������,�ͱ���Ҫ����ҵ���ڲ��������ƽ����ơ����һ�Ҫ����ҵ�ڲ����з��չ������,Ȩ����ȷ,�ù�˾��ÿһ��Ա�����������������Ȩ��ͬʱ����Ҫ�߱����ڳе����յ���������������,X��Դ����Ӧ�����ֽ��Ƚ������ճе������λ���,Э������ҵÿһ������Ȩ�������ϵ,�����ƹ�˾�ļල������ϵ,�ϸ����������ա�

����X��Դ�����ڽ�����Ч�IJ�����շ����Ŀ�������֮ʱ,��Ҫע�������¼�������:����,��Ҫ����ù�˾�ڲ��ķ������γе�����,��չ���ģ�IJ��������������ѵ,����ʹ��˾��ÿһλ�����Ա���ܹ�����������ȷ�IJ�����չ������Ҫ��,����ȷӦ�е��ķ�������;���,��ȷ������շ����Ŀ�����ϵ�����е�ְ����Ȩ������,�Է������εijе��߸����ֵ����������,�����ܵ�������Ȩ���;�ٴ�,�������Щ���ڳе�����ҵ�IJ�����յ��������뼰ʱ���ֲ�����յ�Ԥ����,Ӧ�����Խ���,�Դ����������ǵijе���˾�IJ�����յĻ��������ԡ�

����(2)�����ҵ��Ա�ر��Dz�������Ա�IJ�����չ���߷��հ����Ÿ����档ͨ����˵,��ҵ�IJ�����պͻ�õIJ�������Ӧ���dz��������ġ���ҵ�IJ��������ʵ�ǿ۴��ڵ�,ֻҪ��ҵ����,ֻҪ�о�Ӫ�,�DZ�����в�����յĴ���,��ʵ�����кܶ���ҵ��Ա������ҵ��������Ա��������ȷ����ʶ����һ��,ȴһζ��ȥ�رܷ���,����ΪֻҪ��ȥð��,��ô��ҵ�Ͳ����ܻ����ܵ�ʧ��,��һ���ܹ��������ȶ���������ȥ������ʵ��Ȼ,ֻҪ����ҵ���ڵ�һ��,��ô�ͱ�Ȼ�������Ÿ���ķ���,���а�������ķ���,����ҵ�����رܲ�����յġ�

���������Ϊ��ҵ������ֻ�в��ϵؼ�ǿ��������Ա�ķ�������ʶ,��ȷ��Բ������,�������ʶ�������,������������������յ���ȷ;����ͬ����ҵ��Ӫ����������ҵ�ĸ�����߹�����,ҲӦ����ȷ�ĶԴ����������߿���ʹ��ҵ���ٵĸ���������,���Ҫ��֮����,��������IJ�ȡ��������Ч��ʩ����������,���ս�����ҵ�����ٵIJ�����յĸ���,���������ҵ�ķ���������յ�������

��������ͨ�������Ż���ҵ����������X��Դ���ŵIJ������

�����Ż���ҵ�ܹ�ʹ��X��Դ���Ŵ�Դͷ���������������,���ݴ�����ŵķ���������յ�����,ʹ��˾�ܹ��������ȶ������ٷ�չ����ҵ���Լ�ָ��ҵ��������.ҵ����ҵ�ķ�չ�Ρ������ṹ���ۺϱ��֡���ҵ�ľ�Ӫ�ɹ������״����������ҵ��Щ����:

���������ۺϵ����ý��������,�Ż���ҵ�����Լȿ��Բ���������?�ľ�Ӫ�ɹ�,Ҳ�ɸ�����ҵ�IJ�������,ͬʱ���ɿ����������ҵ�����ٵIJ�����ա�

��������X��Դ���ŵ���ҵ���Ե��Ż��ǿ������ö���ҵ����״�����ۺϷ��������еġ�����ͨ����X��Դ���Ź�˾�IJ�����յ�״̬����,�ҳ���˾�IJ�����ղ�����ԭ��,���Դ�Ϊ�������Ż���ҵ������,�Ӷ�����X��Դ���ŵķ���������յ�Ӧ������,ʹ��X��Դ���ŵľ�Ӫ�ɹ������״���нϴ�̶ȵĸ��ơ���ʵ������,X��Դ���ſ����Ȱ���ҵ���Է�Ϊ��ҵ���ԡ���Ӫ�����Լ��������Եȷ���,��������Щ���Եķ���Ϊ���۵�,���������ܲ�������ҵ�IJ�����յ���Щ���档�����ܹ�������Щ��ҵ������ʵ�ʴ��ڵ�����,�������Щ������иĽ�,���տ��Դ����Ż���ҵ����,������˲�����յķ�������,�Ӹ����Ͽ���������˹�˾�IJ�����ա�