第三章我国政府会计确认基础现状及存在的问题

第一节我国政府会计制度的变革

20世纪90年代末,我国经济体制由计划经济向社会主义市场经济转变。在此之前,我国的预算会计制度存在较浓的计划经济色彩,主要运用直接管理与行政管理的方式。为适应整个大环境的要求,财政部于1997年对政府会计制度进行全面改革,出台了各项政府会计制度。与改革前相比,1997年的改革在会计核算体系上更加完善、会计核算方法上更加科学、会计报告内容上更加全面。会计制度改革后重新划分了预算会计体系,改变事业单位会计管理模式,提出准则管理,比较系统、完整、全面的提出我国预算会计核算原则,确定会计要素,改变记账方法,确定记账基础,同意设置会计科目。但是随着社会主义经济体制的不断完善,政府职能的转变,部门预算、政府采购和国库集中支付的改革,原来的预算会计制度在核算上和信息披露方面存在的问题也明显显现出来。

财政部于2012年2月公布了《事业单位会计准则(征求意见稿)》,并于2012年12月修订通过《事业单位会计准则》,自2013年1月1日起施行;2013年12月印发《行政单位会计制度》,自2014年1月1日起施行,1998年2月6日印发的《行政单位会计制度》予以废止。

我国事业单位情况比较复杂,有的单位自收自支、自负盈亏,更倾向于企业化的特点,采用企业化管理,也采用相应的《企业会计准则》,而医院、高校也有针对自己核算特色的准则。有的事业单位由财政统一拨款,收入则上缴国库,是非营利组织,更具有公益性的特点。这一类的事业单位归入事业单位会计中进行核算,纳入政府会计范畴,采用《事业单位会计准则》。

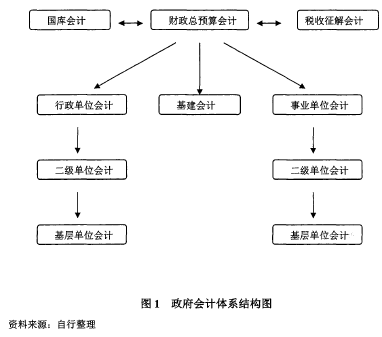

第二节我国现行政府会计体系

我国政府会计除了前文提到的财政总预算会计、行政单位会计、事业单位会计,还包含参与国家预算执行的国库会计、税收征解会计等。

财政总预算会计体系分设中央、省、市、县、乡五级。政府财政预算组成体系与总预算会计体系相一致,也设五个层级。这个体系以政府财政预算管理为中心,以经济发展为目的,进行会计核算、反映预算执行情况、实行预算管理、参与会计监督。各级总预算会计定期编制和汇总资产负债表、预算执行情况表、预算执行情况说明书及其它附表,包括基本数字表、行政事业单位收支汇总表以及所附会计报表。预算会计以预算管理为核心,具有较强政策性、统一性、宏观性、社会性。

预算单位会计是指以各行政或事业部门为单位,独立执行单位预算,办理单位预算收支的专业会计。

第三节现行会计核算基础存在问题

一直以来,我国政府会计以收付实现制为基础,只对预算资金的分配和使用情况进行核算,只关注现金流,这基本上能够满足预算收支管理的要求。但是随着新公共管理改革和市场经济对政府性资金管理的要求,收付实现制会计核算基础已经出现诸多局限性。

一、不能适应资产多样化的需求,资产信息失真。随着我国政府财政改革的不断深入,政府资金运用范围不断扩展,要更合理的利用财政资金,提高使用效率,就需要对会计核算提出更高的要求。我国现行的会计体系更侧重于反映资金的执行情况和资金的流入和流出,缺少对国有股权和有价证券的会计确认和核算。政府的投资以单一的财政拨款的形式拨出款项,资金一拨出,就脱离了政府预算的管理,进入了行政事业单位或者国有企业的核算范畴。财政总预算会计在款项拨出后,直接计入当期的财政支出,不能反映国有股权这样的政府资产,造成政府资产的失真。有些政府单位长期无偿占用大量国家财政性资金对外投资,并且长期没有收益。由于历史等多方面原因有些项目适应不了市场经济发展需要而几乎没有正常开展业务。有些则是收益不上缴财政部门,不纳入财政统一核算,逐渐脱离财政部门的管理。国家财政性资金被长期无偿占用,直接影响到国有资产的保值、增值。

往年会计制度规定行政事业单位的固定资产不计提折旧,这样从会计报表上无法反映固定资产的净值,固定资产的账面价值与实际价值随着时间的推移背离程度越来越明显,造成资产虚增。2013年的新《事业单位会计准则》要求对固定资产计提折旧,虽然在会计处理上只是“虚提”折旧,但是在资产负债表上,固定资产能够既反映出购入的原值,又能反映出固定资产由于磨损而消耗的折旧,体现固定资产的净值,这在事业单位会计处理上向权责发生制倾斜无疑是勇敢的尝试和巨大的进步。

二、负债信息不完整,不利于防范财政风险。收付实现制只对现金的流入和流出进行核算,而一些尚未用现金支付的政府债务不能在当期进行反映。例如养老金的支出,在政府会计中列为当期支出,但是,这些养老金实际上并不属于当期的费用,而是属于应付未付的债务。又如社保基金同样存在这样的问题。往年社保基金形成大量的结余,这些结余并不是实实在在的结余,而是在未来期间内应付未付的负债。这些或有负债不纳入权责发生制的核算范畴,将会造成政府当局对财政资金结余的盲目乐观,更会出现挤占挪用资金的违纪现象。地方政府也有长期拖欠各种款项的情况,包括:企业建筑工程款,职工工资和应付医药费等,这些隐形负债在当年的政府财务报表中得不到反映。

三、政府会计信息的透明度不高。政府财政报告的主要任务是向公众及立法机构披露资金分配和执行情况,对政府的债权、债务、资产等财务状况反映不够全面。特别是在收付实现制下,会计报告的反映信息过于简单,对于一些与预算收支没有直接关系的重要会计信息没有全面的反映。财务信息反映不全,将使公众丧失对政府的信任度,不利于社会公众及监督机构对政府行政行为做出合理的评价和监督。

四、不利于政府绩效评价。在收付实现制下,政府会计并不对资本性支出及费用性支出加以区分,所有的资金流出均列入支出。而实际上购入固定资产、基建项目等资本性支出并不是在付现日就形成经济利益的流出,其价值仍然存在,且这些资本性支出都有一定的服务年限,在服务年限期间,这类资产的价值是慢慢的流出,收付实现制下将这类支出一次性作为费用进行核算,不利于将收入和费用做有效的配比。有些服务或者商品采购实际上已经完成,但是由于货款尚未支出,造成了账实不符,对于项目的实际成本反映不实。由于政府在会计信息上难以提供真实完整的成本信息,社会公众及监督机构也难以评估项目的绩效,政府内部的激励机制也难以构建,政府整体的行政效率得不到有效的衡量和提高。

同时,决策者也无法有理有据的从会计信息中做出合理的决策。