第 4 章 J 银行授信审批流程改进方案

4.1 J 银行信贷审批流程改进原则

为贯彻执行银监会关于小企业"六项机制"要求和公司授信业务改革, 拟对现有授信评审体系和授信评审流程重新梳理,变授信评审垂直管理为公司授信业务、个贷业务垂直管理与小企业授信业务条线管理相结合,以适应我行新的业务模式,促进授信业务健康、有序发展。

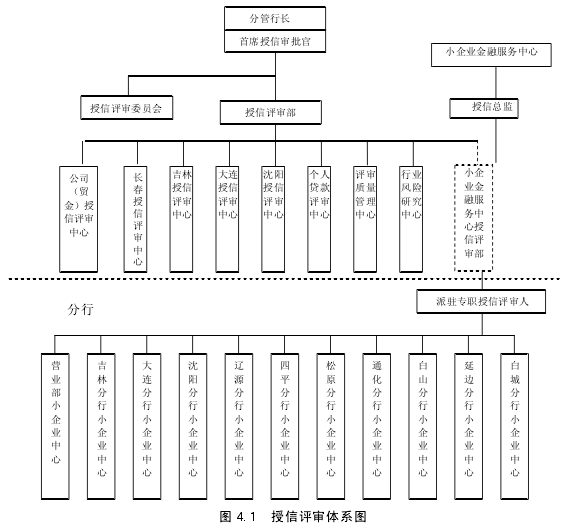

授信评审体系图(图 4.1):

总行:授信评审体系改革后,授信评审部作为全行授信业务的指导部门,下设公司(贸金)授信评审中心、长春授信评审中心、吉林授信评审中心、大连授信评审中心、沈阳授信评审中心,负责公司授信业务的评审工作;设置个人贷款评审中心,负责个人贷款业务的评审工作;设置授信评审质量管理中心,负责授信评审质量检查、专职授信评审人资格准入管理等工作;设置行业风险研究中心,负责行业风险研究、授信投向、授信政策制定等工作。小企业授信评审体系接受总行授信评审部的指导和监督,在总行小企业金融服务中心设授信总监,负责小企业授信项目的评审工作,设置授信评审部,负责小企业授信业务的日常管理工作,向营业部、各分行派驻专职授信评审人。

授信评审人员在授权范围内评审授信项目,承担专业评审责任;总行公司业务部总经理、营业部总经理、分行行长、支行行长对授信项目行使最终审批权,是信用风险的第一责任人。

4.2 J 银行授信审批流程设计

4.2.1 公司授信评审流程

公司授信业务垂直管理以后,公司授信业务分为两个部分,一部分是公司业务部直营的业务,由公司(贸金)授信评审中心负责受理及评审;超公司(贸金)授信评审中心经理评审授权的,报授信评审部,在分管行长授权范围内的,由分管行长评审;超分管行长授权的,报授信评审委员会评审。

公司授信评审模式未改变。

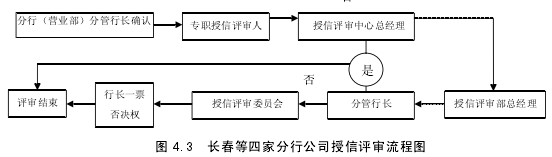

另一部分是长春、吉林、大连、沈阳四家分行推荐(申报)的业务,由驻地授信评审中心负责受理及评审;超授信评审中心总经理评审授权的,报授信评审部,在分管行长授权范围内的,由分管行长评审;超分管行长授权的,报授信评审委员会评审。

长春等四家分行公司授信评审流程图(图 4.3):

4.2.2 小企业授信评审流程

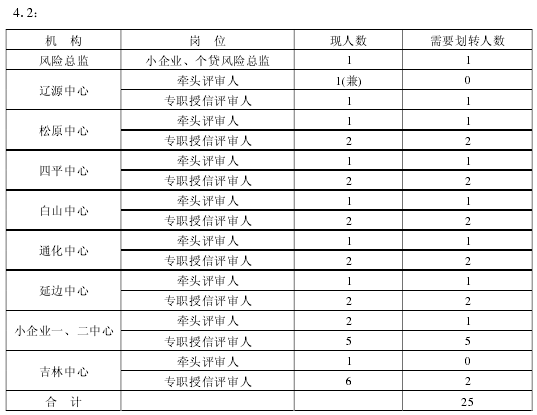

按照"六项机制"和"四单原则"要求重新搭建小企业授信评审体系,本着"岗位职责与人员随业务调整"的原则,剥离总行授信评审部及各授信评审中心的小企业授信评审的相关职能和人员,把涉及小企业授信评审的职能、岗位和人员划归小企业条线管理,具体为:小企业、个贷风险总监划归小企业条线管理;剥离吉林、大连、沈阳三个授信评审中心的小企业授信业务评审职能;撤销辽源、松原(负责松原和白城分行)、四平、白山、通化、延边和小企业一、二等八个授信评审中心。

小企业授信评审实行"条线管理、独立评审、总行监督、模式报备"的管理方式,在总行小企业金融服务中心设授信总监,在授权范围内评审小企业授信项目,超评审授权的报总行审贷小组评审。总行审贷小组由授信总监担任组长,由牵头评审人、专职授信评审人担任成员,审贷小组通过后,由小企业金融服务中心总经理行使一票否决权;设置授信评审部,牵头评审人为部门负责人,负责小企业授信业务的日常管理工作;向营业部、各分行派驻专职授信评审人,对小企业授信业务提出专业评审意见,承担评审责任,作为审贷小组成员,参与营业部、各分行小企业授信业务的审查,参加分行小企业授信审贷小组,分行审贷小组由分行分管行长担任组长,由分行小企业中心总经理、专职授信评审人担任成员,分行行长根据授权对小企业授信业务承担审批及风险责任。

小企业金融服务中心授信评审部及派驻营业部、各分行的专职授信评审人任职资格须由总行授信评审部审定,接受总行授信评审部的指导和监督;小企业金融服务中心授信评审部制定的小企业授信政策、修订的授信业务评审模式报总行授信评审部备案。

小企业授信审批实行分级授权,有权审批人分别为一级支行行长、分行主管行长、分行行长,各级审批人按照授权负责授信评审工作,不得越权评审和逆程序评审,小企业授信评审及审批授权、转授权方案及授信评审流程由小企业金融服务中心制定,报总行授信评审部备案。

小企业授信评审及审批流程图(图 4.4):

4.2.3 个人贷款评审流程

个人贷款评审继续实行垂直管理,长春、吉林、沈阳、大连四个授信评审中心总经理在授权范围内评审个人贷款业务,超评审授权的,报总行授信评审部个人贷款评审中心,由首席授信审批官评审。

长春等四家分行个贷评审流程图(图 4.5):

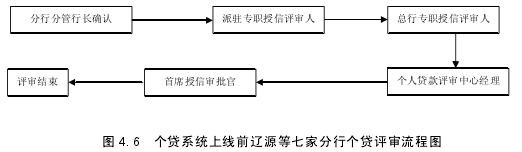

辽源、四平、松原、通化、白山、延边、白城七家分行个人贷款业务报总行授信评审部个人贷款评审中心,由首席授信审批官评审。鉴于个贷影像系统的开发工作正在进行中,无法实现个贷业务的无纸化网上评审,为保障辽源等七家分行的个贷业务平稳运行,授信评审中心撤销后,暂由派驻各分行小企业部的专职授信评审人代为负责各家分行推荐(申报)的个人贷款业务的合规性、完整性审查工作,审核合格后,将电子版调查报告通过内网邮箱发送给总行授信评审部个人贷款评审中心,总行认为有必要的,可以扫描其它材料或通过快递等方式提交授信材料。待明年年初个贷影像系统正式上线运行后,再将个贷评审调整到授信评审部个人贷款评审中心评审。

个贷系统上线前辽源等七家分行个贷评审流程图(图 4.6):

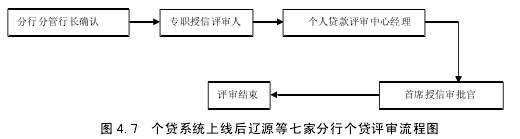

个贷系统上线后辽源等七家分行个贷评审流程图(图 4.7):

4.2.4 授信放款业务的调整

总行授信评审部、各授信评审中心原承担的授信放款工作移交到营业部、各分行风险管理部,营业部、各分行风险管理部设置放款审核岗、放款复核岗,负责审核授信条件、审查合同文本和担保手续、出账操作及档案管理,相关操作规程参照《J 银行公司授信放款业务操作实施细则》,待总行运营中心搭建运行后,将授信放款职能纳入运营中心管理。

4.2.5 授信评审授权的调整

1.取消小企业、个贷风险总监授信评审授权。

2.取消小企业授信评审一、二中心经理授信评审授权。

3.取消辽源、松原、四平、白山、通化、延边授信评审中心总经理公司存量、小企业、个贷的授信评审授权。

4.取消吉林、大连、沈阳授信评审中心总经理小企业授信评审授权。

5.对公司(贸金)评审中心经理增加授信评审授权:

(1)总行公司业务部申报的、单户授信额度在 20000 万元(含)以下,授信要素无变化的存量授信续作;(2)总行公司业务部申报的、授信要素发生变化的、单户授信额度在 5000 万元(含)以下的存量授信续作;(3)总行公司业务部推荐的内部信用评级高于 A(含)、授信额度在 3000 万元(含)以下的新增授信;(4)评审总行公司业务部推荐的内部评级高于 A(含)、授信额度在 10000 万元(含)以下的贸易融资业务;(5)评审总行公司业务部推荐的低风险授信业务;(6)评审总行公司业务部申报的符合规定的展期贷款;(7)评审上述业务授信要素或授信条件变更。

小企业授信授权:

小企业金融服务中心总经理小企业金融服务中心总经理行使一票否决权。

授信总监。

(1)评审小企业金融服务方案;(2)评审超分行权限的新增单户小企业贷款;(3)评审突破"四类授信管理要求"的存量授信。

分行行长。

(1)审批单户非商铺、非方案项下新增小企业贷款:其中营业部、吉林、大连、沈阳分行行长权限为单户 500 万元(含)以下,通化、松原、辽源、四平、白山、白城、延边分行行长权限为单户 250 万元(含)以下;(2)审批新增商铺抵押贷款:其中营业部、吉林、大连、沈阳分行行长权限为 2000万元(含)以下,通化、松原、辽源、四平、白山、白城、延边分行行长权限为 500 万元(含)以下;(3)审批"方案式"小企业信贷工厂项下单体客户业务;(4)审批符合"四类授信管理要求"的存量贷款;(5)审批符合总行规定的低风险授信业务。

分行分管行长审批分行行长转授权的授信业务。

一级支行行长(1)审批分行行长转授权的授信业务;(2)审批分行转批复的"方案式"小企业信贷工厂项下单体客户业务。授信评审及审批授权继续实施动态管理,针对信用风险掌控水平、授信评审质量检查中发现的问题,由授信评审部提出授信授权调整建议。

4.2.6 授信评审部的部门职责及人员编制

授信评审部职责是全行授信业务的指导部门,负责全行授信评审制度的制定,负责全行专职授信评审人的资格准入和管理,对全行公司授信业务、贸易融资业务、个人贷款业务评审实行垂直管理、对小企业授信评审业务实行条线管理,通过实施授信评审质量检查,提升专职授信评审人尽职水平、提高授信评审质量,通过实施行业风险研究,制定授信投向指引,指导营销的同时,提升专职授信评审人的专业水平,从而实现授信评审的专业化、专家化目标。

授信评审部共设置 8 个中心,岗位编制 45 人,其中:部门总经理、副总经理(总经理助理)各 1 人,中心经理岗 8 人,中心副经理岗 2 人(大连、沈阳各 1 人);条线牵头评审人岗 5 人(其中大连 3 人、沈阳 2 人);专职授信评审人岗 23 人;评审质量管理岗 2 人;行业风险研究岗 3 人。此次调整后在岗 27 人,尚缺 18 人。

授信评审部人员编制详见下表 4.1:

各中心职责如下:

公司(贸金)、长春、吉林、大连、沈阳授信评审中心主要职责:

1.按照授权负责评审所在服务机构推荐(申报)的公司授信业务;2.按照授权负责评审所在服务机构推荐(申报)的贸易融资业务;3.按照授权评审集团客户、总行级重点客户授信业务;4.负责与所在服务机构的业务沟通、协调工作;5.部门交办的其他工作。

个人贷款业务评审中心主要职责:

1.负责受理辽源、四平、通化、白山、松原、延边、白城七家分行推荐(申报)的及超长春、吉林、大连、沈阳四家授信评审中心总经理授权的个人贷款业务,并报首席授信审批官评审;2.负责与各家分行的业务沟通、协调工作。3.部门交办的其他工作。授信评审质量管理中心工作职责1.专职授信评审人管理。

依据专职授信评审人管理及考核办法,负责对授信条线专职授信评审人进行全面管理,制定定期检查制度,为每名专职授信评审人建立考核档案,考核结果与绩效档次、晋升职级等挂钩,主要包括:

(1)评审质量

授信业务评审是专职授信评审人的首要任务,履职尽责体现在既要熟练掌握国家宏观经济政策、行业授信政策及监管要求,又要对授信客户的财务、非财务因素的分析透彻到位;即要对风险识度预判能力、评审专业化水平、新增授信逾期等进行全面考核,又要对防范风险的授信条件和管理要求开具是否全面、可操作进行考核。

(2)评审效率

授信评审效率是考核中台支撑保障作用的关键指标,根据授信时效管理的相关规定,对专职授信评审人及有权评审人是否严格按照规定的时间完成授信项目进行考核。

(3)服务质量

设立专门的投诉电话、电子邮箱以及通过定期回访、发放调查问卷等形式,倾听、受理分支机构对授信评审中心或专职授信评审人的意见及建议,对随意否决授信项目、开出无法落实的授信条件等问题及时予以纠正,实行首问负责制,确保主动服务、沟通协调到位。