5中国钢铁企业应对铁矿石期货影响的策略

铁矿石金融化趋势已经不能逆转,中国大连商品交易所铁矿石期货的出现为中国钢铁企业带来更多的机遇与挑战,如何充分利用这一金融工具达到规避企业经营风险的目的,进而提高企业盈利能力,是中国钢铁企业面临的新的课题。

随着期货市场的价格发现功能的实现,铁矿石作为钢铁企业主要原料其未来某一时段的价格能够得以公开、公平、公正的形成,因此期货市场可以指导钢铁企业的生产经营活动。同时,由于期货市场在一定时期内加大了产品价格的波动,对钢铁企业原材料采购风险控制提出了更高的要求,铁矿石期货能够为钢铁企业提供套期保值、规避风险的机会。因此,大连商品交易所铁矿石期货可以成为钢铁行业转移铁矿石现货市场价格风险的平台。本章笔者将就为何要开展套期保值、如何幵展套期保值,以及如何应对期货市场风险进行分析,同时结合上海交易所螺纹钢期货以及大连商品交易所焦炭期货,提出“虚拟钢厂”的设想并加以验证。

5.1利用铁矿石期货套期保值规避价格风险

自2003年开始,铁矿石价格一路上行,直至2008年上半年,铁矿石价格演泽着完美的牛市行情。但随着2008年金融危机的波及,铁矿石价格出现了深幅下挫。

2009年,在中国四万亿投资的刺激下,铁矿石价格又再度雄起。而2011年幵始,铁矿石新产能的大量释放,而同时中国钢铁产出逐渐放缓,但国外铁矿石又具高度垄断性,因此,矿商与钢铁企业的博弈增加,使得铁矿石不再呈现趋势性大行情,上下空间有所收窄,但震荡加剧。

随着铁矿石价格的波动,国内钢铁企业盈利水平受到明显的影响,其毛利率水平呈现出不断的变化。在08年以前,虽然铁矿石价格上升导致成本增加,但同时钢铁价格也一路上涨,因此毛利率维持于10%左右。但在08年后,钢铁产能产出过剩的压制,导致在市场较弱时铁矿石价格跌幅低于钢材价格,而在市场较好时铁矿石涨幅又高于钢材价格,因此中国钢铁企业毛利率趋弱降至5%左右,经营已较为困难。近几年铁矿石价格的飞速上涨与大幅度波动,已经导致我国很多钢铁企业利润空间严重压缩乃至亏损。

2012年9月,进口铁矿石价格较上年同期下跌43美元/公吨左右,折合每公吨钢材成本下降450元左右,但同期钢材价格跌幅在1200元/公吨左右;至12月市场回升时,大多数钢材品种涨幅在200元/公吨左右,可是同期进口铁矿石价格涨幅高达50美元/公吨左右,仅铁矿石就使每公吨钢材成本增加500元左右,由此可见,铁矿石价格是上涨容易下跌难,即使下跌,幅度也远远小于钢材价格的下跌。如此情况使很多钢铁生产企业发生严重亏损。

因此,而就铁矿石产业链上下游而言,无论价格是上涨还是下跌,企业都存在着一定的经营风险。利用大连商品交易所铁矿石期货有利于其产业链上的相关企业更好地利用期货的套期保值功能,在期货市场上建立相应的头寸来规避原料、产品价格波动的风险。

对于钢厂来说,铁矿石是生产过程中的重要原料,因此对企业来说成本波动是主要的风险敞口,对其进行买入套保为宜。现假设钢厂年产钢材800万公吨左右,则需要铁矿石约1300万公吨左右,则每月采购量大约为100万公吨。按照30%比例的套保量来算,每月需套保约30万公吨左右的铁矿石。

2014年5月,铁矿石价格下跌到95美元/公吨后,明显止跌,假设企业对市场进行评估后认为,该价格处于相对低位,后期价格上涨的概率很大,因此决定在期货市场上对6月份采购的铁矿石进行买入套期保值。根据铁矿石行情趋势分析,预期5月份11409合约建仓的合理价位为700元/公吨。总资金需求及配置情况如表4-1.

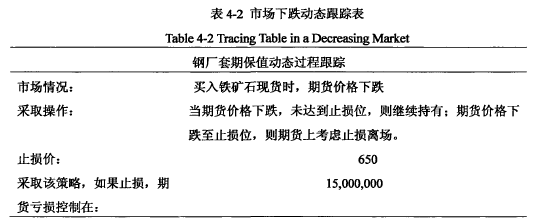

通过上表得知,钢厂保值比例首次预取30%,保值量300,000公吨,即首次保值头寸3000手;买入11409合约(2014年9月份到期的合约),按照10%保证金比例,需要持仓保证金2100万;为了规避期货价格波动带来的头寸风险,因此设定期货账户总资金需求为保证金2倍,即4200万。如果进行套期保值之后,市场下跌,钢厂应及时止损。

在市场下跌的情况下,尽管由于铁矿石期货平仓止损带来了一定亏损,但此时铁矿石现货价格也产生了下跌,因此现货采购价格降低,总体上依然可全部或部分抵消期货下跌造成的亏损。

而在市场价格上涨的情况下,又分为现货价格和期货价格基差同比例波动、基差加大和基差缩小三种情况,下文将就不同情况进行动态跟踪。

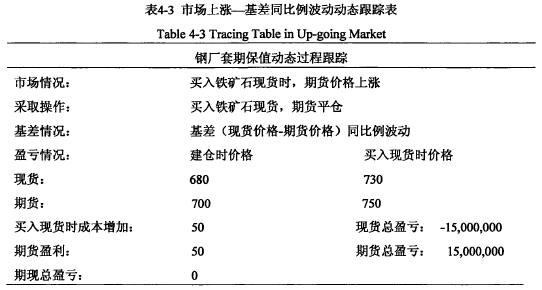

市场上涨的情况下,在购买铁矿石现货之时进行平仓卖出铁矿石期货的操作,由于期货价格和现货价格间基差同比例波动,现货釆购总盈亏与期货交易总盈亏相互抵消,达到当月保值量完全保值的目的。

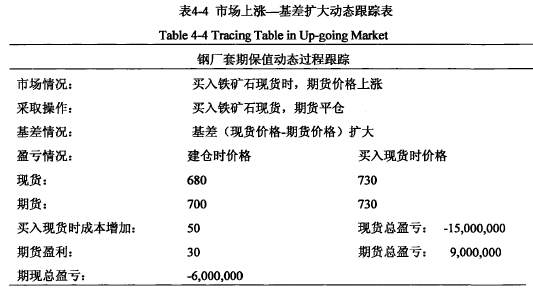

市场上涨的情况下,在购买铁矿石现货之时进行平仓卖出铁矿石期货的操作,由于期货价格和现货价格间基差扩大,未能达到当月保值量完全保值的目的,但期货的盈利减少了现货上的亏损。

市场上涨的情况下,在购买铁矿石现货之时进行平仓卖出铁矿石期货的操作,由于期货价格和现货价格间基差扩大,基差缩小时,达到当月完全保值外,还出现了净盈利。或在建仓时,预计基差缩小可能性较大时,可适当提高保值比例。

综合以上四种情况,在市场上涨的情况下,应定期对钢厂套期保值策略进行调整,根据行情决定下个月是否进行买入套保;并根据行情及企业库存量灵活调整套期保值量。在市场下跌的情况下,应做到及时止损,避免期货市场上过大损失。但总体来看,对铁矿石进行套期保值,能够起到帮助钢铁企业规避原料、产品价格波动风险的作用。

5.2铁矿石期货交易风险的应对策略

中国钢铁企业相关人员已意识到,自从铁矿石长协定价机制被打破之后,铁矿石的定价越来越趋向金融化,铁矿石期货也逐渐活跃起来。如何能够利用铁矿石期货带来的机遇,同时尽可能规避风险,是中国钢铁企业亟需解决的一个课题。

经过研究发现,很多钢铁企业由于资金、经验和知识等多方面原因,对于进行套期保值交易热情不高,没有很好地利用期货这一有力工具来降低企业的生产经营风险;或者虽然积极参与了期货交易,但由于专业知识及经验不足,导致不仅没能通过期货市场实现风险的规避,反而加大了企业的损失。

因此,本文建议企业从以下三个方面入手,打造专业的套期保值业务,让新‘生的铁矿石期货市场为企业的发展服务。

(1)建设专业的人才队伍

专业的期货交易是智慧、勇气和毅力的博弈,精于投资管理和市场分析的专业团队是套期保值主体所必须具备的。而且,这个团队必须拥有完整的理论知识体系以及丰富的市场经验,这样才能够在交易过程中实现公司资产的保值和增值,才能做到有效的控制价格波动风险。

从人才队伍的建设方式上看,在短期内完全由企业自主培养是不现实的,所以应该实行外部引进和内部培养相结合的战略,首先要从社会上招聘期货领域的专家型人才,这样既能在短期内满足适应交易的需求,又能够引进未来队伍的带头人,之后在经验不断积累的基础上,在实践中培养企业内部的专业团队。