第 3 章 案例分析--以 A 钢铁公司对 B 钢铁公司的横向并购事件为例

3.1 A 钢铁公司和 B 钢铁公司基本情况

A 钢铁公司是我国大型钢材生产企业之一,公司注册资本为七十二亿三千四百万元人民币。公司主营业务为生产及销售热、冷轧产品、中厚板及其它钢铁产品。

A 钢铁公司设有炼钢总厂、炼钢分厂、无缝钢管厂、冷轧厂、热轧带钢厂等。公司能够生产十几个大类品种,六百多个牌号,四万二千多个规格的钢材产品,并已实现出口欧洲东南亚等多个国家和地区。【1】

B 钢铁公司于 1993 年成立,公司注册资本八十五亿九千万元人民币。 公司主营业务范围是铁矿石采选、钛精矿提纯、钒钛制品生产和加工、钒钛延伸产品的研发和应用。 公司铁矿石资源优势十分突出,已拥有的国内外三大矿产基地,探明铁矿石储量达 49.68 亿吨,是国内铁矿石储量最为丰富的钢铁企业之一。 公司钒钛产业独具特色,拥有五氧化二钒、三氧化二钒、中钒铁、高钒铁、钒氮合金和钛精矿、氯化法钛白、硫酸法钛白、高钛渣、海绵钛等系列产品,是我国第一、世界第二大的钒制品生产商,是我国最大的钛原料生产基地、重要的海绵钛和钛白粉供应商。B 钢铁公司产品现已畅销国内外市场,并广泛用于电子、钢铁工业、航空航天、国防军工等领域。【2】

3.2 A 钢铁公司对 B 钢铁公司的横向并购事件概况

二零零九年,我国的钢铁行业由于受到金融危机的影响,从而遭受到了前所未有的重创。在这样的经济环境下,国资委于 2010 年 5 月正式发文批准 A 钢铁公司对 B 钢铁公司实施并购,由此 A 钢铁公司于 2010 年成为 B 钢铁公司的实际控制人。A 钢铁公司并购 B 钢铁公司的动因如下:

3.2.1 行业内企业竞争激烈A 钢铁公司是国有大型钢铁公司之一,其资金基础、技术基础和人才基础都非常雄厚。尽管 A 钢铁公司具有如此雄厚的基础,在行业竞争激烈的市场环境下,2009 年热轧产品、冷轧产品及中厚板产品等主要品种的毛利率都有不同程度的下降。行业内企业竞争越是激烈,企业的盈利能力越弱。毛利率下降的主要原因是由于产品价格下降幅度高于原材料成本下降幅度影响,行业内市场竞争的加剧无疑是造成产品价格下降的最主要原因。在这种市场环境下,扩大市场占有份额非常重要。B 钢铁公司所处的市场区域正是 A 钢铁公司的市场占有量极低甚或空白的市场区域,A 钢铁公司并购 B 钢铁公司可以扩大市场占有率,抢占市场份额。

3.2.2 行业在产业链竞争中谈判能力受限钢铁企业的上游企业为铁矿石企业,下游企业为汽车、国防、航空等企业,与这些企业想比较,钢铁企业不及上、下游企业强势。二十一世纪初,由于我国市场对钢铁产品需求的增大,带来的原材料铁矿石价格飙升,燃料价格猛涨。下游企业如汽车行业迅速膨胀,汽车生产企业针对于钢铁企业的讲价能力也在很大程度上削弱了钢铁企业的谈判话语权。

B 钢铁公司最大的优势之一就是资源优势。B 钢铁公司是国内铁矿石储量最为丰富的企业之一,同时公司所处地区是中国乃至世界矿产资源最为富集的地区之一,是我国第二大铁矿区,蕴藏了上百亿吨的钒钛磁铁矿资源,还伴生着钴、铬、镓、钪等 10 余种稀有贵重矿产资源,综合利用价值非常高。丰富的资源是公司未来生存和发展的的物质基础和战略优势,为公司未来发展提供了坚实的资源条件。

3.2.3 政府推动A 钢铁公司 B 钢铁公司均系国资委下属企业,A 钢铁公司并购 B 钢铁公司不仅扩大了自身的企业规模,在一定程度上补足了并购企业双方各自发展的部分短板,并且还具有一定的带动效应和示范效应,推进了钢铁行业产业结构优化的进程。

尽管 B 钢铁公司拥有一定的资源优势以及在细分市场范围内的领先优势,然而 B钢铁公司的发展困境也是仅凭自身力量难以逾越的。市场范围的狭小,管理水平的落后,企业盈利能力的低下都威胁着企业的生存和发展。A 公司对 B 公司实施并购后,在管理协同效应的作用下,B 钢铁公司的这些困境将获得转机。政府推动与企业谋求发展的需求相结合也成为 A 钢铁公司并购 B 钢铁公司的重要契机。

3.3 基于 A 钢铁公司和 B 钢铁公司横向并购后的基本财务指标分析

由于我国目前处于有效性较弱的资本市场,股票价格还不能完全反映企业的价值。因此本文采用财务指标法对 A 钢铁公司横向并购 B 钢铁公司的并购绩效进行分析。通过财务分析,可以比较全面的评价 A 钢铁公司及 B 钢铁公司在一定时期内的多维度财务能力,本文将从企业的偿债、营运、盈利和发展能力出发,并分别选取能够反映这些能力财务指标,同时选择三个会计年度的财务报告数据计算这些财务指标,通过量化分析这些指标在 A 钢铁公司并购 B 钢铁公司事件发生的连续三个会计年度,从而评价并购的绩效。本文选择的偿债能力指标包括①资产负债率;②流动比率;③速动比率。营运能力指标包括①应收账款周转率;②存货周转率;③总资产周转率。盈利能力指标包括①净资产收益率;②每股收益;③销售毛利率。发展能力指标包括①总资产增长率;②净利润增长率;③净资产增长率。本研究以 A 钢铁公司和 B 钢铁公司并购当年及接续的的两个会计年度的财务报告为基础对企业财务状况进行比较,力争比较全面反的 A 钢铁公司和 B 钢铁公司横向并购前后的绩效变化和对比情况。

3.3.1 偿债能力【3】

依据表 3-2 中数据显示, A 钢铁公司在并购发生后资产负债率由并购当年的47.35%上升至 52.36%,而 B 钢铁公司由并购当年的 72.58%持续降低至 50.45%,由此可见并购事件对 A 钢铁公司的长期偿债能力产生了负面影响,而对目标企业B 钢铁公司的偿债能的影响是正向的。这一指标上,A 钢铁公司和 B 钢铁公司的水平都是相对合理的。

A 钢铁公司的速动比率在并购事件发生后由原来的 0.49 降至为 0.37,主要因素是并购后 A 钢铁公司流动资产金额下降了,存货金额变化幅度不大,流动负债未发生大的变化,导致速动比率下降了 0.12;B 钢铁公司 并购当年的速动比率为0.24,并购次年上升为 0.52,之后又回到并购当年的水品,可见并购行为对 A 钢铁公司的短期偿债能力产生了负面影响,同时对 B 钢铁公司产生了正向影响,但影响未能持续。就一指标而言,A 钢铁公司和 B 钢铁公司的水平都相对较低。

A 钢铁公司的现金流量比率由并购但年的 0.25 降至 0.03,B 钢铁公司的现金流量比率在并购次年有大幅度的上升继而又回落到并购当年的水平。由此可见并购行为对 A 钢铁公司的动态偿债能力产生了负面影响,而对 B 钢铁公司产生了正向影响,但影响继而消失又回落到之前的水平。就这一指标而言,A 钢铁公司和 B钢铁公司的水平都不高。

综合三个会计年度的考察,在评价并购后企业偿债能力这个维度上,A 钢铁公司并购 B 钢铁公司事件,对 A 钢铁公司的偿债能力造成了负面影响,降低了 A钢铁公司的长期、短期和动态的偿债能力;对 B 钢铁公司产生了一定程度的正向影响,在短期和动态影响方面未能持续。

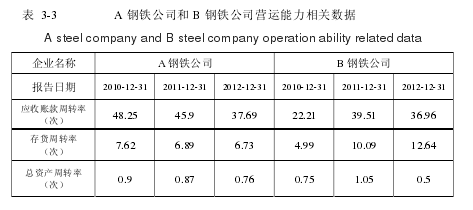

3.3.2 营运能力【4】

在应收账款周转率这一财务指标方面,A 钢铁公司实施并购后持续下降,由并购当年的 48.25 降至 37.69,分析其原因主要由于营业收入逐年减少而同时应收账款逐年增加所致;B 钢铁公司在并购次年这一指标大幅上升,由并购当年的 22.21升至次年的39.51,是因为应收账款的减少和营业收入的增加同时作用的结果,2012年,B 钢铁公司的营业收入和应收账款同比例缩减导致了这一财务指标的微小下降。由此可见,并购行为对 A 钢铁公司的流动性上产生了负面影响,降低了其流动性。同时对 B 钢铁公司产生了正向影响,大幅度的提高了其流动性。从 2010 年至 2012 年钢铁行业的整体水平看,A 钢铁公司和 B 钢铁公司这一指标的水平仍处于行业的平均线之上。存货周转率这一财务指标方面,A 钢铁公司实施并购后变化的幅度非常微小,基本在 7 上下波动;B 钢铁公司由并购当年的 4.99 上升至 12.64,原因销量提高了,销售能力提高了。由此可见,并购行为未对 A 钢铁公司的销售能力产生影响,对B 钢铁公司的销售能力起到了正面影响,增强了其营运能力。

总资产周转率方面,A 钢铁公司和 B 钢铁公司实施并购后变化的幅度都不大,可见并购行为未对双方企业的全部资产的使用效率有大的影响。

综合三个会计年度的考察,在评价并购后企业营运能力这个维度上,A 钢铁公司并购 B 钢铁公司事件,对 A 钢铁公司的营运能力造成了一定的负面影响,降低了 A 钢铁公司的流动性,但并未对 A 钢铁公司的营运能力造成大的影响;对 B钢铁公司产生了一定程度的正向影响,提高了其营运能力。

3.3.3 盈利能力【5】

A 钢铁公司在并购事件发生的当年的销售毛利率为 10.53%,随后的两个会计年度持续降至 2.72%;净资产收益率也由 3.52%持续降至-9.08%;每股收益也由0.282 降至-0.575.毛利率降低的主要原因是公司经营的主要产品如热轧薄板系列产品、冷轧薄板系列产品及中厚板等的销售价格的降低幅度大于外购原料及燃料的价格下降幅度,A 钢铁公司虽然一直在不断加大降低成本的力度,但仍不能弥补产品价格下降导致的损失。A 钢铁公司的净资产收益率及每股收益指标的下滑原因与钢铁行业所面临的整体市场形势是密切相关的,一方面由于全球经济复苏前景暗淡导致需求不断降低;另一方面由于钢铁行业受到汽车制造和房地产的影响从而导致盈利减少。此外,国内钢铁价格也出现了大幅的下降,据相关统计数字显示,前三个季度的钢铁价格约为 3500 元/吨,环比下降了约十七个百分点。而与钢铁行业密切相关的铁矿石等材料的价格也有所回落,但下降幅度小于钢材价格的下降幅度,因而导致企业盈利能力水平下滑。

对于 B 钢铁公司而言,并购事件发生的当年即 2010 年,销售毛利率为 15.76%,而后 2011 年微降至 14.90%,2012 年升高至 26.76%;净资产收益率由并购前一会计年度的-10.4%增至 2010 年的 6.49%,2011 年回落到 0.0001 几乎为 0 的水平,2012年增至 0.38%;每股收益由并购前一年的-0.27 增至 2010 年的 0.19,2011 年为0.0003,2012 年的 0.069.虽然 B 钢铁公司面临的行业经济环境与 A 钢铁公司是同一种形势,但 B 钢铁公司盈利能力财务指标显示,B 钢铁公司在并购当年实现了扭亏为盈,尽管并购后一年有所下降,但指标仍高于并购前的水平,由此可见并购事件对 B 钢铁公司的盈利能力的影响是正面的。B 钢铁公司于 2011 年底进行了主营业务方向的调整,B 钢铁公司将由大型钢铁生产企业,逐步转型为专注于矿产开发及钒钛综合利用的资源类企业,主营业务逐渐转向铁矿石采选、钛精矿提纯、钒钛制品生产和加工以及钒钛延伸产品的研发和应用。B 钢铁公司能实施如此重大的主营业务转型最重要是依靠 A 钢铁公司对其资产的置换举措,加之借助于 A 钢铁公司雄厚的资金、管理、技术基础。实施转型后,2012 年 B 钢铁公司的盈利能力指标显着提高。

通过对并购行为发生后 A、B 两钢铁公司盈利能力指标的分析可见,并购行为对 A 钢铁公司的盈利能力影响不大,对 B 钢铁公司产生了比较重要的正面影响,提高了 B 钢铁公司的盈利能力。

3.3.4 发展能力【6】

2010 年 A 钢铁公司总资产增长率为 4.09%, 2011 年下降至-2.02%,2012 年略有上升至-1.7%.净资产增长率由 2010 年的 2.88%,2011 年降至-5.49%;净利润增长率也持续下滑。A 钢铁公司财务报告数据显示 A 钢铁公司在实施企业并购后的第一个财务年度净利润就大幅度下滑,且下滑势态持续至 2012 年度。分析其原因主要是因为 2012 年钢铁行业整体利润下降,全行业遭遇严重亏损,B 钢铁公司 2010 年总资产增长率为 6.59%,2011 年为-54.74%, 2012 年上升至-0.86%;2010年净资产增长率为4.27%,2011年为-39.57%,2012年上升为3.59%;2010 年净利润增长率为 164.95%,2011 年为-99.27%,2012 年回升至 48.83%.从这些指标的变化可见,2011 年 B 钢铁公司的发展能力指标均有下降,与钢铁行业的整体利润下降相关,2012 年的上升主要是受益于 A 钢铁公司并购后对 B 钢铁公司的资产置换及主营业务整合。B 钢铁公司财务报告数据显示出并购前一年 B 钢铁公司呈亏损状态,并购当年 B 钢铁公司就扭亏为盈,净利润直线上升,即使在并购后第一个和第二个会计年度,钢铁行业遭遇最寒冷的冬天,B 钢铁公司依然逆市上行,表现出了强劲的发展潜力,由此可见 A 钢铁公司并购 B 钢铁公司对 A 钢铁公司自身的发展能力暂时没表现出明显影响,却对被并购公司 B 钢铁公司的发展能力注入了新的活力,推动了 B 钢铁公司的发展。3.4 A 钢铁公司对 B 钢铁公司的横向并购后的企业绩效评价过程**通过对 A 钢铁公司和 B 钢铁公司在并购事件发生后三个会计年度的四个维度上的财务指标的比较分析,从财务指标分析角度,评价 A 钢铁公司对 B 钢铁公司横向并购后的企业绩效。

第一,A 钢铁公司作为此次并购事件的主并企业,其偿债、营运、盈利以及发展能力的财务指标分析比较显示:

① A 钢铁公司在并购发生后资产负债率持续上升、速动比率持续下降,现金流量比率持续下降,由此可见并购事件并未使主并企业的偿债能力提升,相反降低了其偿债能力。

② A 钢铁公司实施并购后应收账款周转率持续下降,存货周转率变化幅度微小、总资产周转率变化幅度不大,由此可见并购事件对主并企业的营运能力影响不大。

③ A 钢铁公司在并购事件发生后销售毛利率持续下降,净资产收益率下降、每股收益率下降,但主要原因是钢铁行业所面临的整体市场形势黯淡和全行业的盈利能力下降,与并购事件相关度不强。

④ A 钢铁公司在并购事件发生后总资产增长率下降,净资产增长率下降,净利润增长率也下降。其原因主要是因为钢铁行业整体利润下降,全行业遭遇严重亏损,加之 A 钢铁公司于 2010 年并购 B 钢铁公司后于 2010 年底对其进行了资产置换及业务整合, A 钢铁公司企业规模很大,因而企业整合的协同效应也许需要相当长一段时间才可显现,考察并购事件对主并公司的发展能力的影响尚需一段运行时间。

第二,B 钢铁公司作为此次并购事件的目标企业,其偿债、营运、盈利以及发展能力的财务指标分析比较显示:

① B 钢铁公司在并购发生后资产负债率持续降低,速动比率上升后由回落、现金流量比率上升后又回落,由此可见并购事件提升了目标企业的偿债能力。

② B 钢铁公司在并购发生后应收账款周转率有了较大程度的提高,总资产周转率基本不变,存货周转率提高,由此可见并购事件提升了目标企业的营运能力。③ B 钢铁公司在并购事件发生后销售毛利率持续升高、净资产收益率略有提升、每股收益小幅提升。由此可见,在行业市场形势黯淡和全行业的盈利能力下降的经济环境下,目标公司在并购事件发生后仍能实现盈利指标提升,其主要原因是主并公司 A 钢铁公司在并购 B 钢铁公司后对其进行了有效的整合,使 B 钢铁公司的盈利能大幅度提高。

④ B 钢铁公司的总资产增长率、净资产增长率、净利润增长率的都经历了由并购当年到次年的下降,再到并购后第二年的上升,从这些指标的变化可见并购次年的下降与钢铁行业的整体利润下降相关。而后的上升主要是受益于 A 钢铁公司并购后对 B 钢铁公司的资产置换及主营业务整合,由此可见,并购行为对 B 钢铁公司的发展能力产生了正向的影响,提升了其发展能力。同时 B 钢铁公司作为并购的目标公司,企业规模相对较小,因而并购行为所产生的协同效应显现的比较快速和明显。

依据 A 钢铁公司和 B 钢铁公司 2010 年至 2012 年连续三个会计年的财务报表所呈现的数据,从企业的偿债能力、营运能力、盈利能力及发展能力四个维度对 A钢铁公司横向并购 B 钢铁公司的事件进行评价的结果显示,并购事件对作为主并企业的 A 钢铁公司的偿债能力有负面影响,而对于其营运能力、盈利能力及发展能力在短期内没有明显影响。而对于作为目标公司的 B 钢铁公司的偿债能力、营运能力、盈利能力及发展能力均有正向影响。

3.5 分析启示

上述案例中,目标企业 B 钢铁公司的偿债能力、营运能力、盈利能力和发展能力等并购绩效指标在并购后都有一定程度的提升。尤其是在 2012 年中国钢铁行业进入“寒冬”的萧条情况下,依然能保持盈利能力的上升,与主并企业 A 钢铁公司对其整合密切相关。由此可见,并购后的整合有效与否深刻影响钢铁企业并购绩效的优劣。