1 绪论

1.1 选题背景

截止 2014 年底,我国网民总数达到了 6.49 亿人,高居世界第一位,全年新增网民 3117 万人,互联网普及率达到了 48%.2015 天猫双十一全球狂欢节全天交易额 912 亿元,其中无线交易额 626.42 亿元,占比 68.7%,中国的“双十一”成为全世界最大的网购盛事。2014 年 9 月互联网领域最受人关注的事件莫过于阿里巴巴在美国上市,阿里成为全球有史以来规模最大的 IPO,成为市值仅次于谷歌的全球第二大互联网企业,融资额达 250 亿美元,上市首日市值达 2300 亿美元。在这些数字的背后,许多人不知道阿里最具潜力的业务--支付宝并不包含在此次上市之内,也许在不久的将来,马云会带来下一个市值千亿美元的上市公司--支付宝。

第三方支付的出现有效解决了电子商务发展中遇到的诚信、支付等问题,对社会经济发展和信用体系的建设起到了重要作用,第三方支付企业依靠打造自身的特色服务,在有限的市场内闯出了一片天地,但是中国人民银行等监管机构对第三方支付行业的监管越来越具体、互联网支付的快速发展产生了一系列电子支付安全问题和与传统商业银行的冲突不断加剧,导致了第三方支付机构的拓展道路步步惊心。2015 年 8 月份,央行对第三方支付企业--浙江易士企业管理服务有限公司下重拳,注销了易士公司的支付业务许可证,诞生了史上首个被注销第三方支付牌照的机构。因此,第三方支付市场虽然呈现出勃勃的发展生机,但其迅速发展的同时也面临着许多的困境,未来更是充满着未知,如何有效解决第三方支付面临的困境,维护行业健康可持续发展都值得我们进行深思。

1.2 选题的目的和意义

第三方支付发展因电子商务的繁荣发展而兴起,人们在平日的生活中真真切切享受到了第三方支付带来的便利与优惠:购物不走、不站、不去银行取钱,广大实体商店变为试衣间,拿出智能手机轻触几下屏幕,所要购买的物品就已经打包待发发往自己的家中。从国内第一家第三方支付平台首易信支付于 1998 年创立到如今,第三方支付企业的发展争议不断,但毋庸置疑的是它加快和促进了我国社会信用体系的建设,但第三方支付也是一把双刃剑,它不断挑战和冲击我国现有的金融体系并遭到了各种力量的阻挠,其自身也受困于支付安全、行业竞争等各种问题。第三方支付的产生和发展是经济信息化、金融电子化的必然,它已然成为我国金融支付体系中不可或缺的一环。第三方支付持续、健康、稳定的发展对中国经济的良好运行具有重要意义。本文基于上述观点,希望通过对第三方支付的起源、发展、运营、盈利模式以及国内外第三方支付发展经验进行研究,形成对该行业系统的认知;此外,支付宝作为我国第三方支付行业的代表性企业,其自身的发展历程可以折射出整个中国第三方支付的发展轨迹。支付宝在具备得天独厚的优势的同时,也承担着整个行业面临的痛楚。本文对支付宝市场宏观环境进行了 PEST 分析,运用 SWOT 分析模型对支付宝自身进行总结,并对支付宝所面临的困难与可预测的市场前景找出适合我国第三方支付企业可持续发展的市场战略,为行业内其它企业制定自身的发展战略提供了指导和借鉴。

1.3 国内外文献综述

1.3.1 国外研究现状

综合各类文献可将国外第三方支付的发展历程划分为两个阶段:第一阶段是依托于电子商务的飞速发展而成熟壮大;第二阶段是向外部专业化、垂直化的电子商务网站不断纵深发展,产业分工不断细化,在各个领域都逐步形成了垄断竞争格局。国外第三方支付的理论研究重点聚焦于第三方支付企业和电商平台之间的运作模式,针对第三方支付的经营范围、企业管理和与政府合作等方面进行了研究。

主要理论成果包括:Anna Noteberg(1999)侧重于对第三方支付诚信机制的研究,她认为第三方支付极大地促进了消费者在网上的购物欲望[1].PaulineRatnasinghain(1999)认为网络交易平台的信息不对称存在道德缺失的风险。

Resnick P(2000)致力于促进网络信誉系统的研究和发展,有效的帮助了信誉良好的陌生人之间开展网上交易,降低了网络诈骗率[2].Cecelia Kye(2001)通过研究欧盟地区电子货币发行机构的管理来达到监督第三方支付行业的目的,防止产生不受管控的市场碎片[3].Cynthia Cotritore(2003)研究了网上交易平台的特定场景,认为电子商务信任问题是交易网站与消费者之间的一种互动反馈关系。

Xiao rui Hu(2004)利用博弈论理论和有关数据模型建构了一个第三方支付下买卖双方相互关系及其对两者网上交易欺诈行为防范的模式[4].PanlA. Pavtou(2004)研究了电商平台下交易机制与环境对 C2C 模式中买家的各种影响[5].Dan J.Kim(2005)重点对 eBay 公司进行了案例分析,他认为只有众多的第三方支付企业参与其中才能促进网上交易的成长[6].Ziqi Liao(2005)对消费者心理和行为角度进行了分析,认为其购物意愿受经济水平、生活习惯和受教育程度等影响[7].

Sofomon Antony(2006)从电商角度分析其选择第三方支付作为商业合作伙伴主要是基于对其风险的评估所产生[8].Pierre Hadaya(2006)通过对加拿大的企业进行分析研究,认为企业在电商领域以往经验和商务合作关系最影响其未来电子商务的发展[9].Faith-Michael E. Uzoka,Geoffrey G. Seleka(2006)总结了电子商务在非洲的发展历史和对经济的促进作用[10].Ying-xing Li,Zheng-xing Man(2010)认为传统电商平台已适应不了现代商业模式的快速发展,需要建立一种开放兼容高效的新型电商平台。美国银行、富国银行和摩根大通在 2011 年联合开发了“clearXchange”电子转账系统,顾客通过邮箱或手机号码就可以在活期账户之间进行转账交易[11].2012 年,美国发现金融公司与 PayPal 进行战略合作,消费者以后可在特定商户处凭手机号码或身份证号码来完成支付交易。

1.3.2 国内研究现状

中国第三方支付行业发展至今,历经四个阶段:初期发展阶段(1998-2004年)、飞速发展阶段(2005-2006 年)、纵深发展阶段(2007-2010 年)和加速融合与分工阶段(2011 年至今)。其具体发展在本文国内外第三方支付发展经验研究一章有详细的论述。目前我国在第三方支付的研究领域并没有形成一个完整的体系。

(1)第三方支付的性质界定、作用和价值的研究

卢建军(2003)总结了第三方支付平台的概念,特别对其系统结构和支付流程进行了非常细致的研究[12].李思伟(2009)着重分析了第三方支付平台对帮助小微企业降低运营成本、提高竞争力、拓展市场等方面的重要作用[13].梅沁芳(2010)从小微企业融资困难的角度出发,构建了小微企业融资信用链模型[14].王利锋(2010)研究了第三方支付对我国信用和货币体系的影响程度,认为未来电子货币将对现金进行一定程度的替代[15].吴晓光、陈捷(2011)研究了第三方支付细分市场的情况,强调第三方支付应加强与商业银行的合作共赢,形成优势互补[16].张勇(2012)建议将第三方支付平台积累的用户交易信息和信用评价信息整合进央行征信系统[17].罗明雄、唐颖、刘勇(2013)系统研究了我国互联网金融现状并将其划分为第三方支付、众筹、P2P 网贷等六种模式[18].马梅、朱晓明、周金黄(2014)认为第三方支付的创新性发展将彻底改变传统金融生产和服务方式,对建设金融中心的内涵产生深远的影响[19].

(2)第三方支付的安全监管研究

在监管方式方面:谢凯(2010)认为应该大力支持第三方支付机构接入跨行清算系统以此方便对其进行监管[20].李拉(2013)认为我国要加强互联网金融方面的管理力度,严格对第三方支付企业的牌照发放,建立科学的准入与退出机制[21].

在信用风险方面:皇甫静(2011)对阿里巴巴网络信用交易模式进行了分析研究,对其存在的风险予以探讨[22].在信息安全方面:马桂琴(2011)认为第三方支付不应该将技术作为唯一的标准来衡量信息安全保障工作,而应该从法律、道德、企业管理等多方面进行安全体系建设[23].在沉淀资金方面:张春燕(2011)从支付宝入手研究了第三方支付平台沉淀资金和利息的法律权属关系[24].孟晶晶(2013)提出了一系列规范沉淀资金和利息归属的建议。

(3)第三方支付的发展影响因素和市场环境研究

在银行竞合方面:张宽海(2010)认为第三方支付是现有金融支付体系的延伸和补充,能够为客户提供银行难以做到的个性化服务[25].贝为智(2011)分析了第三方支付对商业银行中间业务等基础业务带来的影响,提出其应向零售银行、新型中间业务等方向转型[26].宗河(2013)强调了第三方支付机构的创新性产品对传统银行带来的巨大影响,但也强调新产品的推出要风险可控、循序渐进[27].沈凡(2013)认为传统银行在互联网金融的冲击下要厚积薄发,充分利用既有资源,利用社会信用体系中枢地位为客户带来更优质高效的金融服务[28].

(4)第三方支付发展战略的研究

目前第三方支付市场缺乏合法有效的运营规范,各企业之间的产品同质化严重,因为门槛较低,企业蜂拥而入,往往采取缺乏理性的低价竞争策略甚至“亏本赚市场”的方式夺取市场份额,这严重影响了第三方支付行业长远健康的发展。

如何打造值得信赖的品牌、如何进行贴近用户习惯的产品创新、如何继续深度耕耘细分市场,通过差异化竞争等方式营造良好的行业竞争氛围是一众学者不断进行实证研究的重中之重。李瑞(2009)通过对 PayPal、支付宝进行的研究,从品牌、监管、系统安全和与金融机构合作等方面总结了它们的成功经验,并提出未来第三方支付企业需要加强系统安全、提高服务和与银行合作以寻求长远发展[29].汪小亚(2009)对第三方支付行业进行了 SWOT 分析,研究了行业发展策略和目标[30].

管荣伟(2010)从行业总体角度出发,认为支付宝、财付通等处于第一梯队的企业应该通过增强服务体验稳住市场地位,处于第二梯队的支付企业则应该不断创新,突出自己的产品特色[31].吴晓光、陈捷(2011)认为第三方支付企业要充分利用自身比较优势实现差异化竞争,不断进行市场细分[32].黄海龙(2013)通过实证分析法对第三方支付的宏观环境和发展趋势进行了研究。赛迪顾问《中国第三方支付行业发展研究报告(2013)》指出,未来第三方支付将会存在线上线下多种支付方式并存的局面,第三方支付企业将不断向金融领域进军[33].马梅、朱晓明、周金黄(2014)从历史规律、技术创新和商业模式的角度对中国第三方支付行业从“小支付”到“大金融”发展的未来发展趋势进行了分析和展望[34].

1.4 研究思路与研究方法

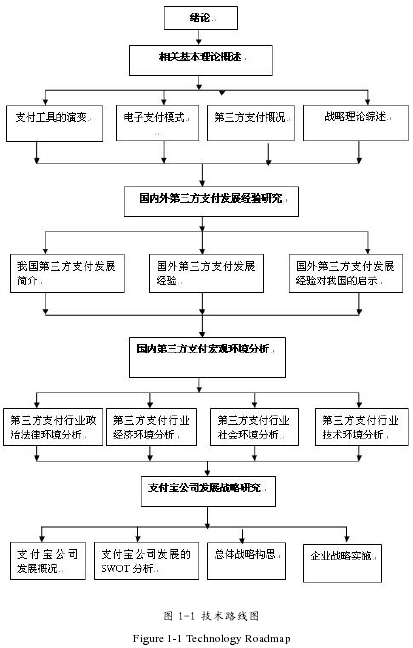

本文由六部分组成:第一部分为绪论,介绍选题背景、选题的目的和意义、国内外文献综述、研究思路与研究方法。第二部分为相关基本理论概述,对第三方支付的概念进行界定,对其起源、发展、运营和盈利模式等方面进行阐述,并对战略理论进行了综述,为研究的展开奠定理论基础。第三部分为国内外第三方支付发展经验研究,介绍我国第三方支付发展历史,总结国外第三方支付发展经验对我国的启示。第四部分是运用 PEST 分析模型对国内第三方支付进行宏观环境系统分析。第五部分以我国第三方支付市场的代表性企业支付宝公司作为重点案例,对其支付流程、安全体系等现状进行描述,运用 SWOT 分析模型对支付宝进行总结,并对支付宝所面临的困难与可预测的市场前景找出适合我国第三方支付企业可持续发展的市场战略。最后,提出研究结论与不足之处,对行业前景进行展望。

本文主要采用的研究方法有:文献分析法、案例分析法、PSET 分析法和 SWOT分析法。在研究初期,采用文献分析法,查阅大量的文献资料,较全面地了解互联网金融第三方支付国内外研究现状,从而为本研究提供了一定的理论依据;通过对我国第三方支付行业最具代表性的企业--支付宝公司的案例进行分析、研究,来说明我国第三方支付的现状与发展;运用 PEST 分析模型对我国第三方支付宏观政治、经济、技术和社会环境进行了系统分析;以我国第三方支付市场份额占有率最高的支付宝公司作为重点案例,运用 SWOT 分析模型对支付宝自身的竞争优势、竞争劣势、机会和威胁进行总结,方便为支付宝公司找出最优的发展战略。

本文的技术路线图如下: