一、引言

根据西方企业发展的经验,企业发展到一定数量和规模时,并购和资产优化重组是必然趋势。近年来我国在国内和国际市场上的企业并购数量都有大幅增长,成为国际市场上企业并购的重要力量。相对于我国企业并购的实践和热潮而言,虽然学者们取得了一些研究成果,比如在并购价值和持续增值方面,就整体而言,企业并购的理论研究比较滞后,基本依据西方的现有理论,研究容易以点带面,用公司的个案研究代替行业并购研究,缺乏创新,然而企业并购具有创新性的理论和实证深入研究亟待发展,这正是本文研究的目的所在。

二、研究综述

(一)国外研究综述

西方国家的专家学者在影响并购绩效因素方面的研究包括企业的发展历史、企业与行业之间的关系、企业的规模以及并购时的交易方式等。Meeks(1997)对1963年到1996年33年中296个典型的并购案例进行研究,结论表明:无论采用横向并购方式还是纵向并购方式,都可以提升公司财务的协同效益,增加股东的财富,但是采用混合并购方式,则有可能会减少股东财富。Manson(1994)分析了102篇关于企业并购的实证论文,并对并购时发生的交易方式进行了深入研究,分析了企业与行业的关系,是否具备足够的并购经验等,以此来确定并购是否会对企业的未来价值造成影响。Sirowe(r1997)研究了欧洲的86例并购案例,结果表明:对并购绩效产生重大影响的因素,大多与公司本身的特征、外部环境以及相关的资源整合等有关,其中并购双方的深入交流是并购是否成功的最大影响因素。

(二)国内研究综述

俞松辰(2011)对不同股权性质下并购长期绩效影响因素进行分析研究,证明不同性质股权的上市公司的董事会管理效果明显存在差异,因而对其并购长期绩效的影响也不同。李恩燕(2011)分析了企业并购中的财务风险管理问题,认为企业并购中的财务风险主要来源于三个方面,即定价、融资和支付。刘良坤(2012)认为海外的大规模并购虽然能够增加企业的价值,但是也给企业的资金运行带来困难,必须加强企业的财务绩效管理,才能尽可能地减小并购带来的财务风险。赵汝宁(2012)就债务重组对上市公司的绩效影响进行实证研究,发现债务重组后的总体绩效呈现先下降后逐渐上升的趋势。许蔚君(2013)以我国A股上市公司并购交易中的收购公司为样本,研究了金融危机对企业并购绩效的影响,认为经济危机发生后,影响企业并购绩效的因素明显复杂化,企业并购绩效与一系列变量(如企业性质、第一大股东持股比例、产权比例等)之间的关系也发生了变化。

三、研究设计

(一)研究假设

1.公司财务特征对并购重组绩效的影响

公司的财务特征分为盈利能力、成长能力、营运能力以及偿债能力四个方面。公司财务状况的良好有助于并购重组绩效的提升。因此本文提出研究假设:公司盈利、成长、营运及偿债四方面财务特征的良好可以提升并购重组的绩效。

2.支付方式对并购重组绩效的影响

并购重组的支付方式分为现金、股票、债务承担、混合四种支付方式。如果并购过程中采用了现金支付,给予市场的信号将是正向的。如果公司在并购的时候采用其他三种方式进行支付时,则有可能产生负面的影响。所以本文提出:现金支付是并购绩效提升的最好手段。

3.并购重组规模对并购重组绩效的影响

并购重组的规模是并购总额跟前一年被并购公司资产总额的比值。并购总额与公司的支出和收益有着直接的关联,并购总额越高,其股票、资源等付出的总额也越高,这样可能对未来的绩效提升产生不利的影响。所以本文提出了并购重组规模越大,并购绩效的提升越困难的假设。

4.股权集中度对并购重组绩效的影响

股权集中度高,大股东有实力对公司的管理与经营进行控制,能够降低股权分散所存在的谈判成本。然而股权集中度高也有弊端,有可能出现一股独大的现象,大股东可以利用权力对小股东的利润进行侵占。在公司决策上,也有可能导致民主性极度丧失,这种情况也难以提高公司的并购绩效。所以本文提出了股权集中度高会对并购绩效的提升产生不利影响的假设。

5.流通股比例对并购重组绩效的影响

流通股股东投机性大于投资性,感兴趣的是股票的短期利益。如果公司发展经营存在危机,就有可能导致流通股股东抛售股票的现象发生。但从另外一个方面看,这种现象会增加公司决策层以及大股东的危机感,从而产生变相激励的作用。所以本文提出了流通股比例越大,并购绩效将越好的研究假设。

(二)数据选择与变量设计

本文根据WIND数据库,对上海证券交易所、深圳证券交易所2012年披露成功完成资产重组的上市公司进行筛选,共计有53起并购重组事件。同时,剔除ST、*ST上市公司的并购重组和交易相对规模低于10%的事件,得到有效并购事件共48起,作为本文的研究样本。根据前面公司财务特征对并购重组绩效的作用机制分析,设定相应的特征变量,如表1所示。

四、实证检验

(一)并购重组对公司经营绩效作用的实证检验

本文对2012年进行过并购重组的48家上市公司的财务数据进行整理与汇总,按照盈利能力、成长能力、营运能力以及偿债能力等归类,并且将2013年(并购重组后)和2011年(并购重组前)的这些财务数据进行相减,得到的差额即为并购重组对公司经营绩效的影响,如表2所示。

从分析结果来看,并购重组对公司经营绩效的影响较为复杂。一方面,每股收益、净资产收益率、主营业务利润率、总资产净利润率以及主营业务收入增长率的并购重组前后差额累计值均是正数,这说明并购重组对研究样本的盈利绩效和成长绩效有着提升的效果。另一方面,总资产周转率、应收账款周转率及存货周转率三个营运能力指标和资产负债率、流动比率及速动比率三个偿债能力指标的并购重组前后差额累计值均为负数,这说明并购重组的交易往往会造成并购公司流动资金管理效率的下降,使得公司的营运能力和偿债能力下降。

(二)财务特征与其他因素对并购重组绩效影响的实证检验

1.相关性分析

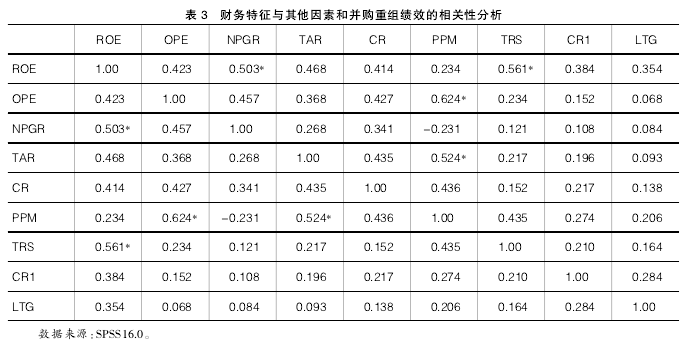

本文运用Pearson相关系数检验对并购重组公司绩效和其财务特征与其他因素的相关程度进行分析,如表3所示。

从分析结果来看,并购重组公司的绩效与部分财务特征和其他因素之间存在显著的相关关系。并购重组公司绩效与净利润增长率、交易相对规模的相关系数分别为0.503和0.561,而且在5%的显著性水平下通过了双侧检验,这说明并购重组公司绩效与净利润增长率、交易相对规模存在着显著的正相关关系。另一方面,并购重组公司绩效与主营业务利润率、应收账款周转率、流动比率、并购重组支付方式、股权集中度和流通股比例也表现出正相关关系,但均未通过5%显著性水平下的双侧检验。因此,说明并购重组公司绩效与主营业务利润率、应收账款周转率、流动比率、并购重组支付方式、股权集中度和流通股比例之间的正相关关系在统计意义上并不显著。

此外,从财务特征与其他因素的相关系数来看,部分变量之间也存在着显著相关的关系。主营业务利润率与支付方式的相关系数达到0.624,且在5%的显著性水平下通过检验,说明并购重组公司的利润越高,那么采用现金支付方式的可能性越大,因为利润高的公司通常拥有重组的现金流,这使得其会采取现金支付的方式来进行并购重组。应收账款周转率与支付方式的相关系数为0.524,且通过了5%显著性水平下的检验,表明并购重组公司的应收账款周转率与支付方式存在着显著的正相关关系。因为应收账款周转率体现了并购重组公司的营运能力,应收账款周转率越高,表明公司的营运能力越好,拥有充足的现金流,从而使得公司能够在并购重组中选择现金支付的方式。其余变量因素之间也存在着相关的关系,但并未通过显著性检验。

2.线性回归分析

对财务特征与其他因素和并购重组绩效进行线性回归分析,如表4所示。

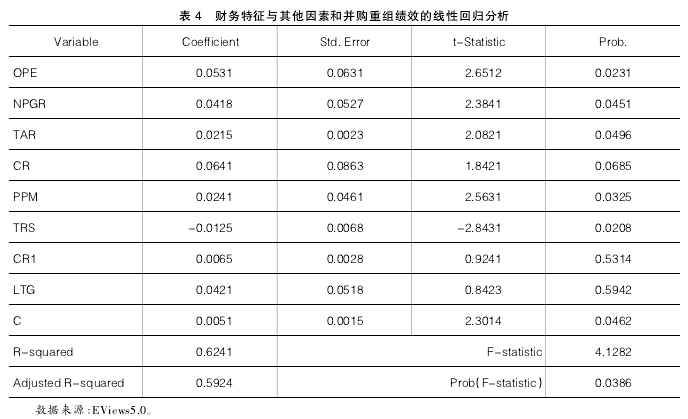

从线性回归的分析结果来看,并购重组公司绩效与财务特征、其他因素的线性回归方程如下:

roe=0.05ope+0.04npgr+0.02tar+0.06cr+0.02ppm-0.01trs+0.01cr1+0.04ltg+0.005。

该线性回归方程的拟合优度为0.6241,表明主营业务利润率等财务特征和支付方式等因素可以解释并购重组绩效变动的62.41%,其余37.59%的变动是依靠其他因素和变量去解释的。同时,线性回归方程的F检验值为4.12,对应的可能性为0.0386,小于5%的显著性水平,说明线性回归方程整体显著。

此外,从各变量的回归系数而言,部分变量对并购重组公司绩效有着显著的影响。主营业务利润率、净利润增长率、应收账款周转率的回归系数分别为0.0531、0.0418和0.0215,而且回归系数在5%的显著性水平下通过了T检验,表明主营业务利润率、净利润增长率、应收账款周转率对并购重组公司绩效有着显著的正向影响,即主营业务利润率、净利润增长率、应收账款周转率越高,那么并购重组公司的绩效也就会越好。

并购支付方式与公司绩效的回归系数为0.0241,在5%的显著性水平下,也通过了T检验,这说明在并购重组过程中,选择现金支付方式有利于提升公司的经营绩效。因为是否选择现金支付方式在很大程度上取决于公司的现金流量能力,通常情况下,选择现金支付方式的公司拥有充裕的现金流量,这保证了公司并购重组成功的可能性较大。相反,并购重组相对交易规模和公司绩效的回归系数为-0.0125,在5%的显著性水平下通过了检验,这说明交易规模越小,则并购重组所给公司带来的绩效越大。因为并购重组事件对于公司而言,并非越大越好,一些交易规模较大的并购重组往往会给公司带来沉重的压力。相反,适当规模的并购重组却起到了提升公司绩效的作用。

五、研究结论与政策建议

(一)研究结论

本文围绕公司并购重组展开了一系列的研究与探讨,对公司并购重组绩效进行了实证研究。从研究结果来看:并购重组对公司的盈利能力和成长能力有着一定的提升作用,但并购重组也造成了公司营运能力和偿债能力水平的下降。并购重组公司的绩效与部分财务特征和其他因素之间存在着显著的相关关系。并购重组公司绩效与净利润增长率、交易相对规模存在着显著的正相关关系。从线性回归分析结果来看,主营业务利润率、净利润增长率、应收账款周转率对并购重组公司绩效有着显著的正向影响,即主营业务利润率、净利润增长率、应收账款周转率越高,那么并购重组公司的绩效也就会越好,而且在并购重组过程中,选择现金支付方式有利于提升公司的经营绩效。因为是否选择现金支付方式在很大程度上取决于公司的现金流量能力,但是,并购重组相对交易规模越小,则并购重组所给公司带来的绩效越大。因为并购重组事件对于公司而言,并非越大越好,一些交易规模较大的并购重组往往会给公司带来沉重的压力。

(二)政策建议

1.推进符合我国国情的并购重组市场机制建设

借鉴西方发达国家市场机制的成功检验,总结我国公司并购重组绩效的实践和相关理论研究,发展有中国特色的公司重组并购理论,尤其要依据国家整体发展战略,预测未来中国市场机制的模型,以此来确定可能的并购重组市场机制。

2.避免政府直接干预,采取第三方评估策略

政府在企业的并购重组中要慎重干预,可以采取第三方评估的策略,由第三方出面处理相关的并购事宜。尤其在财务评估方面,政府可以作为监督者的角色出现,委托财务权威机构进行评估,避免影响企业并购绩效的行为发生。

3.推进有利于企业并购的金融体系建设,拓宽上市融资渠道

我国的金融市场发展比较滞后,与股权、基金等相关的制度建设缺乏创新,导致我国的企业并购仍处于低水平的吞并阶段。当前要着力推进金融市场建设和金融制度创新建设,优化市场股权结构,形成多样化、多渠道的上市、融资局面。

4.推进企业并购的监管机制建设

完善与并购重组相关的法律法规并明确执行部门和执行力度,建立一个相对公平的并购重组交易平台,避免出现暗箱操作。在推进企业并购重组监管机制方面,政府要从宏观层面把握并购重组政策,及时发现和弥补政策和制度漏洞。