一、引言及文献回顾

2013年11月12日中共中央十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》特别提到“适时适当降低社会保险费率”。无论对于民营企业还是对于地方国有企业,社会保险费作为企业人工成本的重要组成部分,都直接影响到企业的财务状况。民营企业和地方国有企业的社会保险费财务负担是否存在着差异?有多大差异?

现有文献普遍认为现行社会保险费率对于民营企业来说偏高,原因是民营企业以劳动密集型中小企业为主,经济实力薄弱,承受能力有限,建议适当调整费率(樊雪志和李冰,2006;李喜燕,2009;宋一军,2009;曾益武,2010;杨小琴,2011)。

国内外尚没有专门研究地方国有企业社会保险费负担的文献,现有文献多集中于国有企业的社会保险费负担。陈朝先(1995)认为国有企业之所以不适应市场,不能走向市场,是由于国有企业长期以来承担了沉重的社会保险负担和历史包袱。徐金发(2005)认为国有企业养老保险历史负担沉重,企业建议每年调整缴费养老保险基数应由企业和职工以及相关部门、专家学者举行听证会,要根据企业实际承受能力调整。刘畅(2007)对天津市国有工业企业研究后认为国有企业的社会保险缴费负担远远超出了企业最高承受限度,有必要降低国有企业的社会保险缴费率,减轻国有企业的负担。杨园丽(2010)认为我国企业的养老保险缴费负担很重,但通过对1999—2008年我国国有及国有控股企业养老保险缴费占企业利润比重进行分析后认为,随着企业利润水平的提高,全国国有控股企业养老保险缴费负担占利润总额的比重呈下降趋势。

李连友(1996)认为国有企业内部不同行业之间的养老负担极不平衡,同行业内部新老企业之间的负担也相差悬殊,国有企业同非国有企业比较起来差距更大。李继成(2008)认为目前的缴费率对于民营企业是不公平的,因为这其中有一部分是民营企业在负担国有企业所拖欠的社保债务。封会民(2008)认为社会保险费按照工资总额计算,所以年工资总额占年工业总产值的比例可以反映出企业社会保险费负担的轻重。通过对邯郸市2006年规模以上国有企业和民营企业进行比较研究后发现,国有企业的社会保险费负担平均是民营企业的两倍多。程军营(2009)建议专门设计一套针对民营企业特点的养老保险制度,缴费比例和基数可适当低于现行的养老保险制度。

总体而言,现有关于企业社会保险费负担的文献多是分别对国有企业或民营企业的社会保险费负担进行研究,少量文献对国有企业和民营企业的社会保险费负担进行了比较研究。目前还没有对民营企业和地方国有企业的社会保险费财务负担进行研究的文献,而且现有相关文献所使用的数据多是政府发布的宏观统计数据,缺少直接来自企业的财务数据,这使得研究结论具有一定的局限性。

二、企业社会保险费财务负担的测度指标

比较民营企业和地方国有企业社会保险费财务负担水平的前提条件是设计一套科学的、简单易行、具有可操作性的测度指标。考虑到企业财务状况的复杂性,企业社会保险费财务负担状况应该从多角度进行全面考察。笔者认为,可以从下面三个角度来测度企业社会保险费财务负担水平:

(一)工资的角度

企业本期应支付给员工的工资不同于用来计算社会保险费的缴费工资。各地通常是将上年度(或上月)本企业职工的月平均工资总额作为缴费工资,并规定了缴费工资的上限和下限。笔者认为,计算企业本期应缴纳的社会保险费与企业本期应付工资(不是缴费工资)的比值,有助于更加准确地判断一家企业社会保险费财务负担的实际水平。

(二)营业收入的角度

企业通过开展经营活动获得营业收入,用以支付各种成本和费用,力求获取利润。企业营业收入水平将直接影响到企业缴纳社会保险费的能力。笔者认为,计算企业本期应缴纳的社会保险费与企业本期营业总收入的比值,可以为我们判断一家企业社会保险费财务负担水平提供一个有价值的观察视角。

(三)净利润的角度

在市场经济中,企业作为独立的经济实体,追求利润最大化是其内在驱动力。企业缴纳的社会保险费作为人工成本的一部分会在一定程度上影响企业净利润水平。笔者认为,计算企业本期应缴纳的社会保险费与企业本期净利润的比值,对于判断一家企业社会保险费财务负担水平具有重要参考价值。

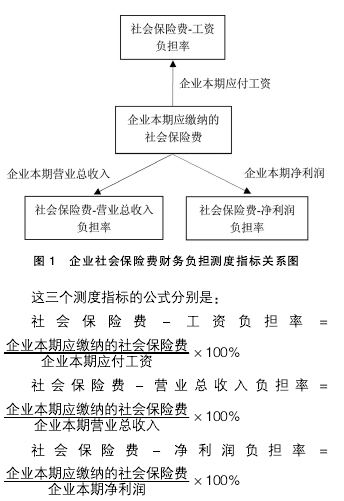

根据以上思路,本文设计了三个测度企业社会保险费财务负担的指标,关系如图1所示:

以上测度指标公式中的相关项目计算口径如下:

1“.企业本期应缴纳的社会保险费”的计算口径“企业本期应缴纳的社会保险费”的数据来自企业期末资产负债表附注中“应付职工薪酬”项下“社会保险费”的“本期增加”一栏。很多企业在社会保险项下设置了明细项目,主要包括企业职工基本养老保险、城镇职工基本医疗保险、失业保险、工伤保险、生育保险。除此以外的其他明细项目一律不计算在内。

2“.企业本期应付工资”的计算口径

“企业本期应付工资”的数据来自企业期末资产负债表附注中“应付职工薪酬”项下“工资、奖金、津贴和补贴”的“本期增加”一栏。

3“.企业本期营业总收入”的计算口径。

“企业本期营业总收入”的数据来自企业本期利润表的“营业总收入”一栏。

4“.企业本期净利润”的计算口径“企业本期净利润”的数据来自企业本期利润表的“净利润”一栏。

三、实证研究

(一)样本选取和数据整理

为了体现样本的典型性和权威性,本文选取上海证券交易所发布的上证民营企业50指数的50家上市公司作为民营企业的样本(简称“样本民企”),选取上证地方国有企业50指数的50家上市公司作为地方国有企业的样本(简称“样本地企”)。以上两个指数的截止日期均为2013年11月22日。笔者从上海证券交易所官方网站搜集和整理了样本企业公开披露的2010—2012年合并会计报表及附注中的相关原始数据,并在此基础上完成相关测度指标的计算。

(二)研究结果

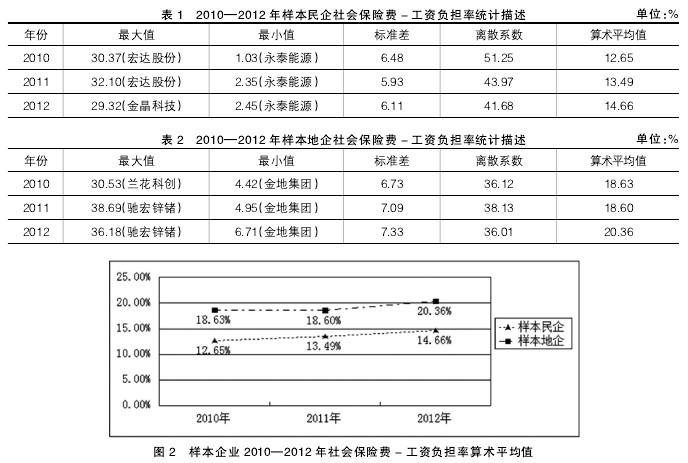

1.社会保险费-工资负担率的比较

2010—2012年样本民企社会保险费-工资负担率的统计描述如表1所示。

2010—2012年样本地企社会保险费-工资负担率的统计描述如表2所示。

样本民企和样本地企2010—2012年社会保险费-工资负担率算术平均值的比较情况如图2所示。

从表1、表2和图2可以看出,2010—2013年三年间,样本地企每年的社会保险费-工资负担率均明显高于样本民企。样本民企每年社会保险费-工资负担率的离散程度均高于样本地企。2011年样本地企的社会保险费-工资负担率比2010年略微下降,2012年开始小幅上升。样本民企的社会保险费-工资负担率逐年持续小幅上升。

2.社会保险费-营业总收入负担率的比较

2010—2012年样本民企社会保险费-营业总收入负担率的统计描述如表3所示。

2010—2012年样本地企社会保险费-营业总收入负担率的统计描述如表4所示。

样本民企和样本地企2010—2012年社会保险费-营业总收入负担率算术平均值的对比情况如图3所示。

从表3、表4和图3可以看出,2010—2012年三年间,样本地企每年的社会保险费-营业总收入负担率均明显高于样本民企。样本民企每年社会保险费-净利润负担率的离散程度均高于样本地企。样本民企每年社会保险费-营业总收入负担率的离散程度均明显高于样本地方国有企业。无论是样本地企还是样本民企,其社会保险费-营业总收入负担率都在逐年持续上升。经过计算,样本地企的社会保险费-营业总收入负担率的年平均增长率为6.61%,样本民企的年平均增长率为11.63%,增长幅度高于样本地企。

3.社会保险费-净利润负担率的比较

2010—2012年样本民企社会保险费-净利润负担率的统计描述如表5所示。

2010—2012年样本地企社会保险费-净利润负担率的统计描述如表6所示。

样本民企和样本地企2010—2012年社会保险费-净利润负担率的整体平均值的对比情况如图4所示。

从表5、表6和图4可以看出,2010—2012年三年间,样本地企每年的社会保险费-净利润负担率均明显高于样本民企。样本民企每年社会保险费-净利润负担率的离散程度均高于样本地企。2011年样本地企的社会保险费-净利润负担率比2010年小幅下降,2012年开始上升。样本民企的社会保险费-净利润负担率在逐年持续小幅上升。

四、结语

研究表明,尽管法定社会保险费率相同,但我国民营企业和地方国有企业社会保险费财务负担存在较大差异。无论是从工资的角度,还是从营业收入的角度,或是从净利润的角度进行测度,地方国有企业的社会保险费财务负担都明显高于民营企业。民营企业的社会保险费财务负担的离散程度要高于地方国有企业。2010年至2012年间,地方国有企业的社会保险费财务负担水平出现小幅波动,但基本保持上升的趋势,民营企业的社会保险费财务负担水平逐年持续上升。由于历史和现实的各种原因,我国地方国有企业与民营企业在规模实力、内部管理、成本控制能力、劳动用工制度、职工数量和素质、职工薪酬水平、企业文化、企业所在行业的市场景气状况等方面存在着较大差异,这些因素都会程度不同地影响到企业的社会保险费财务负担水平。另外,企业所在地的社会保险各险种的覆盖面的大小、政府社会保险费征缴管理水平的高低也会在一定程度上对企业社会保险费财务负担造成影响。

参考文献:

[1]樊雪志,李冰.民营企业的社会保险[J].中外企业家,2006(10):38-40.

[2]李喜燕.论民营企业员工社会保险的困境与现实出路———基于缴费主体的视角[J].特区经济,2009(12):154-155.

[3]宋一军.浅析我国民营企业社会保险现状[J].中国集体经济,2009(11):59-61.

[4]曾益武.民营企业基本社会保险制度的执行偏差分析[J].中国商界,2010(11):30-31.

[5]杨小琴.民营企业社会养老保险的思考[J].长江大学学报(社会科学版),2011(2):57-59.