本文使用文献计量和内容分析的方法,对以往税务会计研究热点及热点之间的关系做出总结,并预测了税务会计的研究方向。大家在有关税务会计论文写作时,可以参考这篇题目为“税务会计研究的热点问题探究”的税务会计论文。

原标题:税务会计研究的规律、热点和趋势

摘要:本文通过分析整理中国期刊网以“税务会计”为主题的373篇核心期刊文献,针对其中355篇学术论文,从活跃作者、研究小组、主要理论阵地、突出贡献单位、合作研究、基金支持重点、研究方法选择和高频关键词8个角度,进行深入分析,从而总结税务会计的研究规律、研究热点和研究趋势。

关键词:税务会计;研究规律;研究热点;研究趋势

学者们应用文献计量学方法,对我国财会理论研究的特征和趋势做了大量探讨,并产生了丰富的研究成果;同时,对于会计学科下细分领域的研究,如人力资源会计和管理会计均有涉足,然而对于税务会计研究的梳理和总结却未见于期刊。对税务会计细分领域研究热点认识的匮乏,尤其是研究方向的不明朗,客观上延长了学者的调研时间,极不利于学者选题。本文使用文献计量和内容分析的方法,对以往税务会计研究热点及热点之间的关系做出总结,并预测了税务会计的研究方向。

一、数据采集

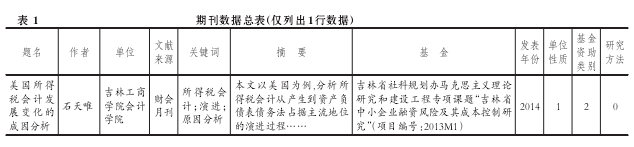

以“税务会计”为主题,对中国期刊网收录的1992 ~ 2015年的核心及CSSCI期刊文献进行检索,共检索到相关文献373篇,取文献的题名、作者、单位、文献来源、关键词、摘要、基金、发表年份8项标引数据,制成Excel数据表。在373篇文献中,去除18篇非学术文献(通知、政策公开、简讯、试题、经验交流等),剩余学术论文355篇。将355篇文献的相关数据按以下要求进行加工处理。

1.单位性质的内容量化。为了方便研究,将所有文献的作者单位分为五类:第一类为普通高校及其下属院系机构(标注为1),关键词包括“大学”、“学院”和“系”;第二类是以财税类业务为主的机关(不含财政部、审计署派出机构),以及其他机关的局、委、办(标注为2),关键词包括“财政”、“税务”;第三类为财政部以及国家审计署在外地的派出机构(标注为3),关键词包括“财政部”、“特派办”;第四类为公司(标注为4),关键词“公司”;第五类为人民银行、各个专业行以及会计师事务所(标注为5),关键词包括“银行”、“事务所”;第六类为研究机构(标注为6),关键词“社会科学院”、“社科院”、“研究所”.

根据以上单位性质类别的界定,对355篇论文的作者单位进行分析,量化标引后补充至Excel数据表的第9列,列名称为“单位性质”.

2.论文相关研究获得基金资助的内容量化。将Excel数据表再增加一列,即第10列,名称为“基金资助类别”,标注对355篇学术论文基金项目的分析。笔者将获得基金资助论文的基金项目分为四类:第一类校级项目(标注为1);第二类市厅级项目(标注为2);第三类省部级项目(标注为3),包括省社会科学规划项目、省自然科学基金项目、省软科学项目、教育部社科项目、教育部自然科学基金项目、教育部青年项目、教育部专项项目等;第四类国家级项目(标注为4),包括国家社科基金项目、国家自然科学基金项目、全国教育科学规划项目、全国艺术科学规划项目等。未获得基金资助的论文,该列对应单元格内容为空。

3.论文研究方法的内容量化。国内社科研究活动与国际接轨的同时,实证研究方法日益受到推崇。为探索税务会计研究活动中实证研究方法的使用规律,笔者针对期刊论文的摘要进行分析,提取研究方法标引项作为Excel数据表的第11列内容,列名称为“研究方法”.若期刊论文采用实证研究方法,则在Excel数据表对应的单元格内标注为1;若期刊论文仅采用思辨的研究方法,则对应的单元格为空。经过以上对单位性质、基金资助类别和研究方法三项数据的加工后,形成了可供进一步分析的356行、11列的Excel期刊数据总表,如表1所示。

二、主要理论阵地和税务会计研究高峰阶段

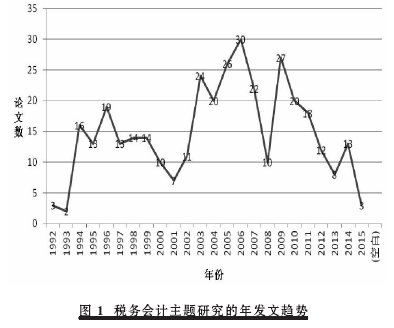

355篇学术论文来源于92种期刊,其中刊文量排名比较靠前的主要理论阵地见表2.这几种期刊共发文167篇,接近该主题总发文量(355篇)一半,说明税务会计研究的理论阵地集中度较高。就逐年税务会计研究论文的数量进行统计,得到税务会计主题研究的年发文趋势图(详见图1)。

由图1统计的1992 ~ 2015年上半年间各年税务会计的研究论文数据可知,税务会计研究分为三个阶段:第一阶段为1994 ~ 2002年,其间年均税务会计的论文数量为十余篇;第二阶段为2003 ~ 2011年,这一阶段是研究的高峰阶段,年均二十余篇论文;第三阶段为2011 ~ 2014年,税务会计研究呈下降趋势,跌回到第一阶段年均十余篇的状态,目前税务会计研究仍处于第三阶段。

三、研究单位和合作研究