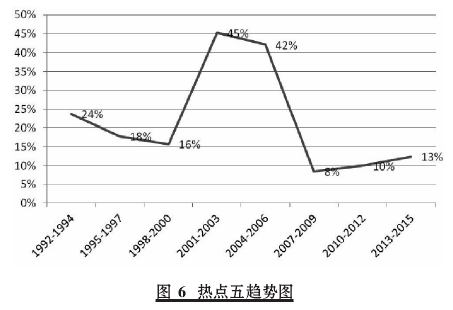

按照同样的方法绘制出热点五的趋势图,如图6所示。由该图可以看出,在最近九年间该热点比重呈现逐步上升的趋势。

按照同样的方法可以绘制出热点二和热点四的趋势图,现限于文章篇幅,未列示这两份趋势图。但由图可知,热点二近年呈现降温趋势、热点四近年呈现升温趋势。

八、研究结论与展望

结合对以“税务会计”为主题的核心期刊与CSSCI期刊论文的分析,可以得到以下结论:

我国税务会计研究历程从相对稳定的研究状态经历了研究高峰阶段后,又回归到目前的稳定研究状态。这一发展历程说明我国对税务会计的研究趋于成熟,产生了以财经类大学为研究主体的骨干研究单位,以《财会月刊》为首的十大主要理论阵地。

开展税务会计研究的主要三类单位是高等学校、财税类机关和独立设置的研究机构;各大学之间、大学与税务机关之间合作是税务会计合作研究的两种主要形式。

以天津财经大学学者盖地、中南大学学者邓中华等为首的税务会计研究活跃学者群已经产生;且以他们为主的研究小组已经在天津财经大学、中南大学等单位自发形成。

国家对于税务会计研究领域的基金资助,全部用于支持了高等学校的研究活动,并以省部级资助为主;其中四成基金投向了税务会计教学研究;税务会计研究主要采用思辨研究方法。

税务会计研究的31个高频关键词形成了五个研究热点、四大知识群。其中热点一和热点三的相互作用关系明显,热点二和热点五联系紧密,热点四相对独立。

五个研究热点的发展趋势是:热点一恒温;热点二和热点三降温;热点四和热点五升温。若今后学者做税务会计领域的研究,可从热点一、热点四和热点五入手。

主要参考文献:

Merridee L. Bunjki,Bruce J. Mcconomy.Income Tax Accounting Policy Choice:Exposure Draft Responses and theEarly Adoption Decision by Canadian Companies[J].Accounting Perspectives,2007(1)。

沈国军。新世纪会计研究趋势思考[J].会计之友,2013(4)。

冯建,冉春芳。我国当前财务理论研究的特征与趋势[J].财经科学,2014(9)。

盖地,吕志明。会计研究方法论体系探讨[J].中南财经政法大学学报,2010(3)。

董盈厚。中美税务会计理论比较及其差异解释:一个理论假说[J].经济与管理,2010(3)。

盖地。税务会计概念框架构想[J].会计研究,2014(10)。

盖地。税务会计理论[M].大连:大连出版社,2011.