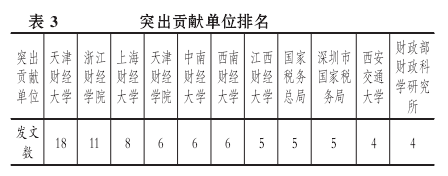

1.研究单位主体类型与突出贡献单位。355篇学术论文的作者单位中,有大学152所、独立设置学院22所及中专学校3所,合计177家,是税务会计研究稿件的主要来源所在。税务局机关发文26篇、财政局机关发文4篇、财税局机关发文2篇、其他机关发文6篇,合计38篇,约占总发文量的11%;财政部财政科学研究所(不久前更名为“中国财政科学研究院”)发文8篇、社会科学院系统发文3篇,合计11篇,约占3%.以上三类单位:高等学校、财税类机关和研究机构,是税务会计研究的主体。

突出贡献单位以财经类大学为主,辅以国家税务总局、深圳市国税局和财政部财政科学研究所,表3中排名前11的突出贡献单位共发文78篇,约占总发文量的22%.

2.合作研究形式。根据统计结果,在355篇学术论文中,由两个及以上单位合作完成的有59篇,单位合作率约为17%.其中,大学与大学之间合作22篇、大学与税务机关之间合作20篇、税务机关之间合作7篇,其他合作类型10篇。可见,税务会计合作研究的两种主要形式为大学之间、大学与税务机关之间的合作。

四、活跃作者与研究小组

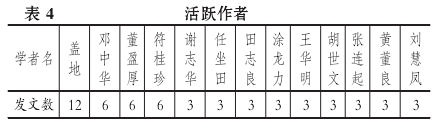

1.活跃作者。24年来对于税务会计这个主题,发文3篇以上的学者排名如表4所示。由表可知,天津财经大学商学院的学者盖地,中南大学的学者邓中华、符桂珍,辽宁大学商学院的学者董盈厚,人均发文6篇以上,在税务会计研究领域个人贡献较大。

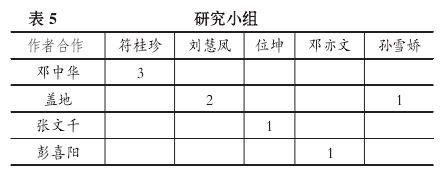

2.研究小组。355篇学术论文中,由两个及以上学者合着的论文有76篇,约占总发文量的21%,说明作者之间友好度不高,对于合作研究的机会把握不足,学者自发组成研究小组的情况如表5所示。由表可知,中南大学的邓中华和符桂珍、天津财经大学的盖地和刘慧凤属于税务会计领域两个典型的研究小组。

五、基金资助与实证研究

355篇学术论文中,获得基金资助的论文仅26篇,资助率7%,资助率非常低,且被资助单位全部为高等学校。26篇论文的基金资助级别分布为:省部级资助12项,市厅级资助6项,校级资助5项,国家级资助3项。还发现这些基金资助中,有11项基金资助投向高校税务会计教学研究和课程设计,另外15项基本投向高校税务会计的理论创新研究。

另外,355篇学术论文中的绝大多数是对税务会计的理论探索和学科内的比较研究,只有6篇论文是税务会计的实证研究。在获得基金资助的26篇学术论文中,只有两篇论文进行了相关实证研究。可见,无论是否获得基金资助,该领域基本都在进行思辨研究。

六、税务会计研究的热点和热点间的关系

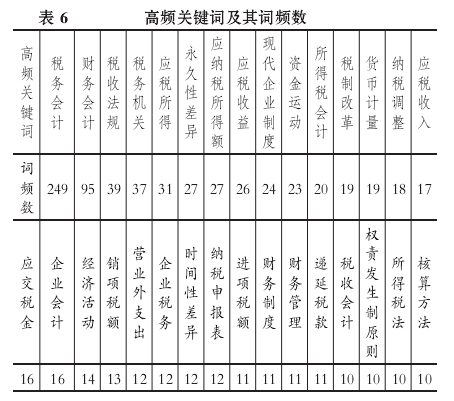

1.提取税务会计研究主题的高频关键词。将355篇学术论文的所有关键词进行分列,分列后删除第十一列之后(含第十一列)的关键词列,再将余下的十列关键词合并到一列,有2625行,即所有关键词共出现2625次,用数据透视表功能可以找出其中不同关键词个数为1172个。依据高频关键词阈值计算公式N=D ,将 D=1172代入公式,可得N=34,即词频数达到34的关键词方为高频关键词。但如果按这样的标准,只有四个关键词的词频大于34次,分别是:“税务会计”、“财务会计”、“税收法规”和“税务机关”.四个词显然不足以概括税务会计研究的热点领域,究其原因在于采样文献来源未包含外文期刊以及中文期刊范围内的非CSSCI学术期刊且非核心期刊,从而造成高频关键词数量偏少的局面。笔者根据研究需要适当扩大高频关键词范围,选择词频数为10以上(含10)的31个关键词列入高频关键词表(详见表6),再利用SPSS软件对这31个高频关键词进行聚类分析,以发现我国税务会计研究的热点。