����ժҪ�����ž����뼼���ķ�չ�����������������ӣ�������������ǿ���ҹ�����ҵ���ٷ�չ��ͬʱҲ�ܵ������Ե��̵ij��������ת�͵�ѹ������������SPSS 23.0������ѡȡ10������ָ�꣬�ֱ�ӳ�ծ��ӯ����Ӫ�ˡ���չ�����ĸ����棬ѡȡ48������ҵ���й�˾�������ӷ��������ҹ�����ҵ���й�˾Ӧ�����Ӧʱ����չ����������Ч�������ؽ��顣

�����ؼ��ʣ�����Ч;����ҵ;���ӷ���;

����һ������

��������ҵ��ָ����ũҵ�����������IJ�Ʒ���ķ�������Ʒͨ��������ʽ���۸��������Ἧ�ŵ���Ʒ������ҵ���Ƿ�ӳ��������״�������������2015��2020���ڼ��ҹ�������ҵ�������ܶ���Ȼ���ڳ����������������ܶ������ٶȲ����ȶ�����С��Χ�ڲ�����ͬʱ���½����ơ����ͬʱ�����ſ�ѧ�����ĸ��ٷ�չ�����̵�Ѹ�ٷ�չ���ı��������ߵĹ���ϰ�ߣ������Ÿ�������ƽ̨�����ȵ�Ӫ���ƹ��ֶΣ�������ҵ���ܵ��˾������ɹ���ͳ�ƾֵ�����������֪���ҹ�2015���ȫ�����Ʒ�����ܶ�Ϊ26.9��Ԫ������5������ҵ�IJ��Ϸ�չ����7.82%�ĸ�����������2020��Լ�ﵽ39.2��Ԫ���������ʱ�ڵ�����Ϣ�����ĸ��ٷ�չ��������Խ��Խ���������Ϲ���������ֻ��IJ��Ϸ�չ������������ϰ�ߵĸı䣬�ҹ�����ҵ�ľ���ҲԽ��Խ���������ʵ�����ֻ�ת�ͳ�ΪԽ��Խ����ҵ˼�������⡣���ij����������ӷ����������˽��ҹ�����ҵ����չ��״��������ҵ�˽�������ҵ��������λ�ã����ֲ���Ч��Ӱ�����أ�Ϊ��������ҵ����Ч������顣

������������

������һ������ѡ��

��������ͨ����̩�����ݿ⣬��ST��*ST��ǵ����й�˾��ѡȡ48������ҵ���й�˾������2020��IJ������ݡ��ӳ�ծ��Ӫ�ˡ�ӯ������չ�����ķ���ѡȡ��10������ָ�꣬�ֱ�Ϊ�������ʣ�X1�����ٶ����ʣ�X2�����ʲ������ʣ�X3�������ʲ������ʣ�X4����Ӫҵ�����ʣ�X5���������ת�ʣ�X6�����ֽ��ֽ�ȼ�����ת�ʣ�X7�������ʲ���ת�ʣ�X8���������������ʣ�X9����Ӫҵ���������ʣ�X10����ͨ��SPSS 23.0�����������ӷ�������������ҵ����Ч������ϵ��

����������ȷ������

�������ӷ������ǽ������Ϣ�����ص�����ϵ���۸��ӵı����У�������Ե�ǿ��������飬���������ӣ��ý��ٵļ������ӷ�ӳ��������Ϣ�ķ���������ѡȡ�����о�����������ҵ���й�˾���м�Ч���ۣ���Ϊ��ʵ�۵ؼ������⡣

���������������ӷ�����ʵ֤�о�

������һ��������ͳ�Ƽ������

����Ϊ����ѡȡ����ָ��֮���������Z-score�����������ݽ��б����������õ���10������ָ���ƽ��ֵ������0��˵��2020��48������ҵ���й�˾�����弨Ч���á���������ɢϵ����֪������Ӫ�������Ĵ����ת�ʣ�83.829������ɢ�̶����ܴ����ʲ���ת�ʵı����Ϊ0.491��������Ϊ�ҹ�����ҵ����ҵ֮������������Ʒ���ʵIJ�ͬ�������ת�������ڽϴ���죬�����ʲ���ת�������á�ͬʱ��������չ�����ľ����������ʣ�14.793����Ӫҵ���������ʣ�16.095������ɢϵ�����ϴ�˵������ҵ�ڲ�����ҵ�����������������ɢ�̶Ƚϴ�����ծ�����������������ٶ����ʵ���ɢϵ�����ֱ�Ϊ4.887��4.903���������ٶ�������ƽ��ֵ�ﵽ2.442�����ڽϸ�ˮƽ������ӯ��������ָ����ɢϵ������С������˵���ҹ�����ҵ��ҵ�ձ鳥ծ�������д���ǿ��ӯ���������ã������Խ�С��

���������������Լ������

��������KMO������Bartlett���ζȼ�������֮�������ԡ����KMO����ij����ʶȲⶨֵ����0.5����Bartlett�����������С��0.01����˵���о������������ӷ��������ɱ�1��֪��48������ҵ���й�˾�������ݵ�KMOֵΪ0.537,Bartlett������ˮƽΪ0.000���������ݼ�����Դ����������ӷ�������

����������������ȡ

�����������ɷַ����������������ݽ��н�ά��������ȡ��4����ʼ����ֵ����1�Ĺ������ӡ��ɱ�2��֪����ת����ۼƹ����ʴﵽ77.709%��˵����ȡ��4�����Ӷ�ԭ�����Ľ��ͳ̶ȿ��Դﵽ77.709%���������ӷ������ܹ���Ϊ��ֽ���ԭʼ������

�������ģ����������غɾ���

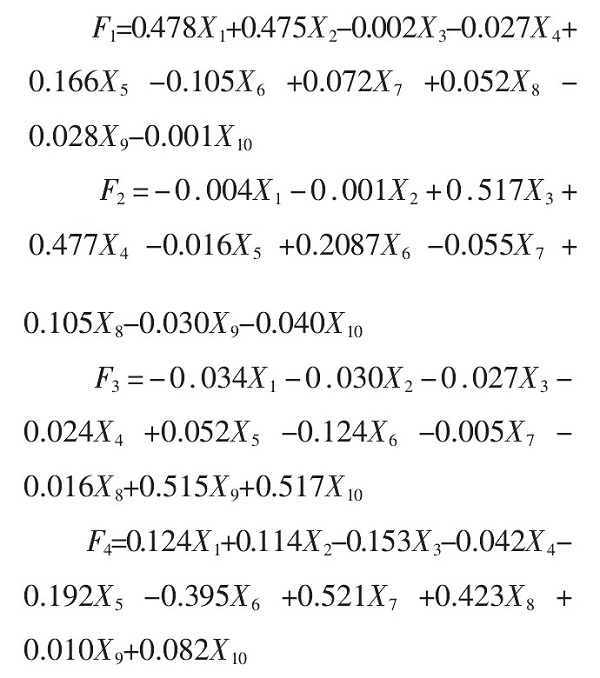

��������������������ת����һ������ṹ���õ���ת��ijɷ־�������ת������Ӿ����֪������1���غ�ֵ�����������������ʣ�0.982�����ٶ����ʣ�0.981�����Է�ӳ��ҵ�ij�ծ����������2���غ�ֵ�����������ʲ������ʣ�0.946�������ʲ������ʣ�0.917��������ӳ��ҵ��ӯ������������3���غ�ֵ���������ھ����������ʣ�0.953����Ӫҵ���������ʣ�0.945�����Է�ӳ��ҵ��չ�����IJ���ָ�ꡣ����4���غ�ֵ�����������ֽ��ֽ�ȼ�����ת�ʣ�0.819�������ʲ���ת�ʣ�0.738�����Է�ӳ��ҵ��Ӫ��������

�������壩�������ӵ÷ּ��ۺϵ÷�

����ͨ������SPSS�������õ��ĸ����ӵĵ÷�ϵ����������ֵ�����Թ������������ӵ÷ֺ�����

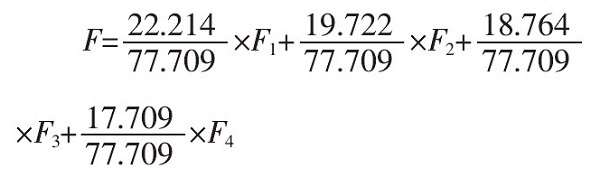

�������ţ���֮ǰ����48������ҵ���й�˾��������ʱ�õ���4����ͬ���ӵ��ۼƹ�������ΪȨ�أ��õ��������˾�ۺϵ÷ֵĹ�ʽ��

��������������ԭʼ��ֵ���빹���ĺ�����ʽ���õ�����˾�Ĺ������ӵ÷֡������ۺϵ÷ּ���������������3��ʾ��

�����ġ������������ؽ���

������һ���������

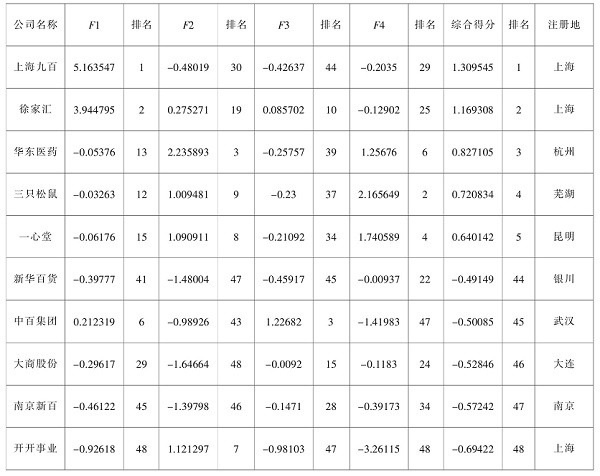

����1. �������

�����ɱ�3��֪��48��������˾�ۺϵ÷���-0.69422��1.309545��ȡֵ�����У���20�ҹ�˾����0���ۺϵ÷ִ���1�Ľ���2�ҡ�������ҵƽ���ۺϵ÷ֽӽ���0��˵����ҵ��Լ��41.67%�Ĺ�˾ҵ��ˮƽ������ҵƽ��ֵ��58.33%�ҹ�˾ҵ��ˮƽ����ƽ��ֵ�������������ҹ�����ҵ�����й�˾�IJ���Ч�Դ���һ�����⣬���巢չ�������д���ǿ����ҵ�ڲ����ϴ���ҵӦ��������Ӫ��������ӯ����������ծ��������չ�������Э����ϵ���Ը������ӡ�����������ҵͬʱ�ɹ�˾ע��صķֲ����Կ�����10�ҹ�˾����6����ҵλ���ҹ�����������2����ҵλ���в�������2����ҵλ�������������ۺϵ÷�ǰ������ҵ��λ���ҹ�����������������Ϊ�ҹ�����ҵ������չ�����������Ƚ�ͻ����

��1 KMO�Ͱ������ؼ���

��2 �ܷ������

��3 ��������

����2. ��˾����Ч����

��������ѡȡ������ҵ���й�˾�����ۺ�������ǰ�������������ͨ���ȽϷ������ǵĸ����������Ӽ������ۺϵ÷ּ��������������Ӱ������ҵ���й�˾����Ҫ���ء�ǰ�����ֱ����Ϻ��Ű١���һ㡢����ҽҩ����ֻ�����һ���á��ۺ�����ǰ�����Ϻ��Ű�����һ��ڳ�ծ��������Ҳ����ǰ�������������������ʷֱ�Ϊ5.18059��4.03254����������ٶ����ʷֱ�Ϊ5.18938��4.04366����ԶԶ������ҵƽ��ˮƽ���ɼ�������ҵ�ľ�ծ��Ӫ�������д���ߡ��Ϻ��Űٵ�Ӫ�ˡ�ӯ�������������У���չ������������˾�����ʵ���ע������������Դ�Ĺ��������á��������ڶ�����һ������෴����Ӫ�ˡ�ӯ�������������У���չ����������ǰ�������������ġ���������Ӫ��������ӯ������������ֽ�Ϊͻ������ծ����������������Կ�ǰ��˵����ҵ���ܹ��ڱ�֤��������������ת�������ȥ�����г�ռ���ʣ���߹�˾����������ǿ����˾�ڲ���Ч�����������ҵ��չ�������ۺ������������ֱ����»��ٻ����аټ��š����̹ɷݡ��Ͼ��°ٺͿ�����ҵ���аټ����ڳ�ծ�����뷢չ��������ͻ��������Ӫ��������ӯ������λ������ĩβ��˵����ҵ�����ʽ�϶࣬����������ҵ��ҵ��˵Ӫ��������ӯ������ϢϢ��أ��аټ��ű�����Ĵ����ת�ʡ��ֽ��ֽ�ȼ�����ת�ʡ����ʲ���ת�ʷֱ�Ϊ0.24437��-0.83961��-0.86674���ֽ��ֽ�ȼ��������ʲ�����ת�ʽ�Ϊ�����룬��ҵ���ʵ����Լ�ǿ���������ӯ��������ͬʱ����������ҵ��ӯ������������ֽ�Ϊͻ���⣬������ҵ�ĸ����������������аټ����⣬�������й�˾��2020������ڿ���״̬���������ľ��ʲ������ʡ�Ӫҵ�����ʡ��ʲ������ʾ�С��0���ʸ�����״̬��

��������������û��һ������ҵ��ҵ���й�˾�ڸ�������ĵ÷�����������ǰ��˵��������ҵ�ķ�չ�������������⡣�����߶���ҵ�ľ�Ӫ��ʽ���ص㲻ͬ��ʹ����ҵ��չ���в�ͬ�����ڽϴ���졣���⣬�����й������������Ļ�����ʩ���衢���÷�չˮƽ����������IJ����Խϴ���Ҳ���������ҹ�����ҵ�ķ�չ�ϣ�������չ������������Ϊͻ����

������������ؽ���

����1. ʵ����ҵ���������ЭͬЧӦ

������������ҵ��ҵӦ������������IJ������ƣ����ø����ʽ���չ�Ϻõ���С��������ҵ�����ʱ�����ƣ���ռ�г��ݶ��ȡЭͬЧӦ�������ҵ���������ɹ��IJ����ܹ�������ҵ������߾�Ӫ��Ч����ù�ģ���ã����������Ȼ�����Ÿ߷��ա������ͽ����λѧ������DID�������ҹ��ھ�������Σ�����2008��2017����23551��������Ϊ����������ʵ֤��������й����������ʧ�������Ը�������������������Ĺ��ҵĽ��ۡ�����·��������ָ�����ڶಢ��ʧ�ܵİ����У���ҵ��Բ��������ܲ�����ЭͬЧӦ�����ֹ۶�Ϊ֧֮���߰��IJ�������ǵ�����ҵ����ʧ�ܵ���Ҫԭ���������У���ҵ�Բ�����ʽ��ѡ��Ҳ������Ҫ���ֽ�֧����Ȼ�ܿ��ٴﵽ����Ŀ�ģ�������ҵ�����ʽ������Žϸ�Ҫ�������������ܲ�����ЭͬЧӦ�������룬����Ӱ�첢����ҵ�����ľ�Ӫ״���������ʽ������ѵ�Σ������Ʊ֧����Ȼ�ܹ�������ҵ����������Ӱ�죬ȴ��ı䲢����ҵ�Ĺ�Ȩ�ṹ����ˣ�������ҵ�ڲ���ǰӦ��ֿ��칫˾���������������ҵ��������������չ����ϲ���Ŀ�����ƽ�����ѡ����ҵ�벢����ʽ�����ӶԲ���ܸ˵����á�ͬʱ����ҵӦ���Ӳ������ɺ������ٵ��Ļ��ں����⣬��Ĭ�����������ܹ��ڶ�β����л�û�����ЭͬЧӦ��������Ա�������ҵ�ļ�ֵ�����Ļ���Χ�ij�����ӡ���ҵӦ��ѡ����ҵʱ������˽ⱻ������ҵ�Ĺ������Ա����ֵ������Ϊģʽ�����ӶԲ�����Ա�����������Եĵ��ȣ���߲���˫������֯���϶ȣ������˫�����Ļ����϶ȡ�������Ӧ�ڽ���˫����Ϣ������ͬʱ���ӹ�˾�и߲�����������йɶ���ʹ����ս�Բ����빫˾����һ�£������ҵ�ڲ��Ĺ���Ч�ʡ��ڲ��������г����ȡ������ҵ�����ƣ��������ʱ����в���͵���������Χ�ڷ�̯���ã�ʵ�ֹ�ģ���ã����ЭͬЧӦ�����ͬʱ��Ҳ���ʵ������ҹ��������������г������������ҹ�������չ��ƽ������أ�����������ҹ�����ҵҲ��Ϊ�ԡ�������ʩ�Ľ���Ե������÷�չ������Ҫ�������������Ļ�����ʩ����Ҫ������һ����������Ƹĸ����Ӧ�����������г�������ҵһ�������߹�������˰�����߷���������Ƽ�����һ��Ӵ�������ȣ��ƽ����г��������̡���ҵ���Դ�˹������ߵĶ��磬���Dz�����ͬʱ��ֿ����������������г���չ��״��ץס��������չ������ҵ��ͼ��

����2. ������ҵ��Ӫģʽ����ߺ��ľ�����

�������ſ�ѧ�����IJ��Ϸ�չ����ͳ����ҵ�����ܵ�����ƽ̨�ij����������ҵӦ�����Ӷ�����Ϣ�����з���Ͷ�룬���Ͻ���;����Ŭ���������ϡ����¡��������ӳ١������ջ������ṩ��������ʾ����ʹ��2020�꣬�ҹ�Ҳ��Ȼ�𱬷�����902�����ף������г��Ծɻ𱬡�������Щ���������У��ҹ�����ҵ�����ݵĽ�ɫԽ��Խ�ԣ���������ռ����������62%�����д�ͳ����ҵռ24%������������ҵռ38%����ͳ����ҵ�ܵ����̵ij����ͬʱ������������ҵҲ��Ϊ�������������IJ����ռ����û����ڱ��͡�2020����и�ҵ�������뷢չ����˾�����������ҵ�ĸ�����ҵҲӦ�����ɴ�ͳ����Ӫ��ģʽ��������Ӫ��ģʽת�ͣ�ץסʱ������������ҹ������뾭�û��������������ߵ�����仯�����������������˿͡���ҵӦ���Ӵ������ϵͳ�������ʽ�Ͷ�룬�������������ת�����������м���ͨ���ڣ�����Ӫҵ�ɱ�����Ч���Ӫ������ͨ���������㷨���˽������ߵIJ�ͬ�����ϸĽ���Ʒ�����ͬʱ�����ʵ�����һЩ�������ƣ��Ż������߹������顣��Ը�����ͬ�����г�����ҵ�����Ƴ���ͬ����Ʒ����������ϴ��¾�Ӫģʽ��Ӧ�Բ��ϱ仯���г��������Ƴ�Ʒ��ֱ���ꡢƷ���ۿ۵�ȡ�ͨ�������˽������������������Ⱥ�岻ͬ���Ļ������������������ϰ�ߣ���Բ�ͬ��������ͬ����Ⱥ�������ͬ��Ӫ�����������ò��컯��Ӫ���˷����ܳ��ֵ�ˮ����������ʹ��ҵ�ɳ������Ը�Ч��չ��

�����塢����

���������������ӷ��������ҹ�48������ҵ���й�˾���в���Ч�о���ͨ��������ծ��ӯ����Ӫ�ˡ���չ��������ģ�ͣ��۲쵽�ҹ�����ҵ���弨Ч�ϵͣ���ҵ�ڸ���ҵ����ϴ�ͬʱ��ҵ������չ���������״�������Щ���������չ�Ϻõ����й�˾���ʵ�������ҵ��������ҵ��Ӫģʽ�������������г��Ŀ���������������������ʵ�ֽ�һ�����յĽ��顣

���������

����[1]����.�ҹ�����ҵ���й�˾����Ч���ۼ�Ӱ�������о�[D].����:����������ѧ,2017.

����[2]��ϼ.�����۽Ƕ����ҹ���ͳҵ̬������ҵ��Ӫ��ּ��Ż�����[J].��ҵ�����о�,2019(21):107-109.

����[3]����,��꿫h,�Ż�.�������ӷ���������ҽҩ���й�˾����Ч�о�[J].�й����徭��,2021(22):142-143.

����[4]����.�¹ڷ�������Է��ز�ҵ���й�˾�����Ӱ��һ�������� ����������[J].�ִ���ó��ҵ,2021.42(24):86-89.

����[5]������,���.����SPSS�İ���ҵ������ҵ��չ�����о�[J]������ó, 2021(07):129-133.

����[6]����,���.��������Ƿ��������ҵ����:�����й����й�˾��֤��([J].���羭���о�,2021(03):107-120+136.