����

һ������

һ������

����

����֤ȯ�г��������ҹ��������ƵIJ�������ĸ�ͷ�չ���䷢չDZ������Ҫ���Ѿ�Խ��Խ���ԡ��ʱ��г�������չ�������ҹ����й�˾�����Ϣ��¶�ĺ������ƣ�������ע�Ľ����������й�˾�����Ϣ����¶����������������Ĵ����й�˾�����Ϣ��¶�������ں��������֣��Է�����֤Ӱ�����й�˾�����Ϣ��¶�����ĸ�������Ϊ���������뽨���������й�˾�����Ϣ��¶�����Ŀ�ܣ������������Եؽ��Ŀǰ��Ϣ��¶�������µĻ����������������й�˾�����ṹ�����ƣ����й�˾��չ�Ĺ淶���ҹ��ʱ��г��Ĺ淶�ͷ�չ�Ĵٽ��������������ʵ���嶼����Ҫ��

����

����

�����ҹ����й�˾�����Ϣ��¶��������ij������

����

�����ҹ����й�˾�����Ϣ��¶���Լ�����IJ����ͽ�������������ԣ������Դ���һ���������ƺͷ�չ�����е��ҹ������й�˾������ڵĽ������ơ��ʱ��г���ϵ�;������ƾ����ġ������ҹ���һЩ���й�˾������Ϣ����¶��ٵĻ����Ϣ�Ž���ֹ����������ԭ����Ҫ��������һ���ҹ����й�˾��˾����ѹ�������ǹ�˾ҵ��ѹ�����������������ƶȰ��Ŵ�����ѹ����

����

������һ�����й�˾�����Ϣ��¶��������һ������

����

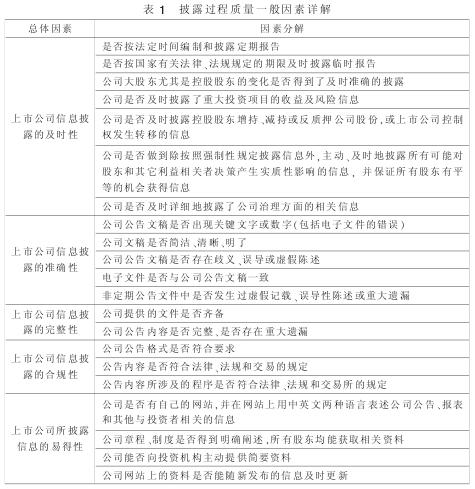

�����������й�˾�ĸ�������������Ҫ������Ϣ��¶�����еķ�ӳ�����������ֵ���¶��Ϣ�������ԡ�ȫ���ԡ���ʱ���Լ�������¶�Ļ����Ϣ���Եȷ��档������������� 1��ʾ��

����

����

����

�������������й�˾�����Ϣ��¶������Ͼ���״

����

���������ҹ������й�˾�Ļ����Ϣ��¶������ˮƽ�����������Ե���ߣ��������й�˾�����Ϣ�������Ϊ��Ȼ�������й��ʱ��г��Ծ���Ҫ���������ļ�����ߺ������ļ�ܷ����ҹ����й�˾�����Ϣ��¶���ڵ���Ҫ������������Ϣ��¶����ʵ����ǡ��������ʱ�Ͳ��淶����Щ����Ĵ��ڲ�������Ӱ�������ľ���������ʧȥ��Ͷ���߶��ʱ��г������Σ��Ӷ�����Σ�������й�˾���������档

����

������� 2��ʾ��ͳ���� 2001~2010 ����ҹ����й�˾�����Ϣ��¶�ĺϹ������ݡ��ɱ� 2�����ݷ����ó���Υ�湫˾�������� 2001~2010 ���ʵݼ����ƣ�Υ�湫˾������ 2001 ����࣬�˺����ڼ��������֮���ϼӴ����й�˾Υ����Ϊ���١��ҹ������й�˾��Ϣ��¶�����취����2007 �������й�˾��ʼʵʩ��������ҹ����й�˾�����Ϣ��¶�ĺϹ�̶ȣ�Ѹ�ٽ��ͻ����Ϣ��¶Υ�����ռ�ȡ�

����

��

����

�����������ҹ����й�˾�����Ϣ��¶Υ��ij���

����

�����ҹ���һЩ���й�˾������Ϣ����¶��ٵĻ����Ϣ�������Ž���ֹ������������ԭ����Ҫ��������һ���ҹ� ���й�˾��˾����ѹ�������ǹ�˾ҵ��ѹ�������������������ƶȰ��Ŵ�����ѹ����

����

����һ�ǹ�˾����ѹ�������й�˾���ʱ��г��ϵIJ����л������о���ı��֣�˵�������ܵ�������в���������ҵ���ڴ�ѹ��֮�¶������ӯ����ݵĶ������ܹ����ڷ��й�Ʊ�O�ʽ�������ǿ������������Ӫ��ȡ�ø���������ǹ�˾���е�Ŀ�ġ����ʵı�Ҫ������Ҫ�кõľ�Ӫҵ�������й�˾Ϊȡ���ٴ����ʵ��ʸ���Ҫ����ҵ�ľ�Ӫҵ����١����⣬���й�˾���α�������һԭ�������õ�ӯ��ˮƽ���Ͷ���߲����������������������֤ȯ�г�����ȫ��������ע���Ӷ���̧��Ʊ�۸�ʹ���й�˾�������档

����

�������ǹ�˾ҵ��ѹ�������ڹɶ��������˾�߹ܵ������빫˾��ҵ������˾�ɼ۵��г�����������أ��ھ�����������£������ϢΥ����¶�Ķ���ͬ���������

����

�������������������ƶȰ��Ŵ�����ѹ�����ҹ����й�˾���ڶ��ɹ�����ҵ���ƶ������� �� �� ��“�� �� �� ��”�� �� �� ȱ�ݡ����������������ҹ����й�˾�����Ϣ��¶Υ���γɵ�ԭ��һ�ǹ�˾�����������ƣ��������й�˾�ĸ����ƶȶ����հ�ͳһ��ģʽ���γɣ��ƶȹ淶��������ȫ�ʺ��ڸ�����ҵ�Լ�������������γɷdz��ձ���������ƶ���ʵ��ִ�����ر��롣�ƶȵ����ö�����Ӧ����ܲ�ļ�顣���Ǽ�ܲ��Υ����Ϊ�������ȹ��ᣬԶ������˾Υ����¶�����Ϣ�����������棬Υ��ijɱ����ͣ��ɴ˵������й�˾��Ϊ�Ļ������塣���Ƕ�“�� ��”�� �� �� ˾ �� �� �ߣ��� �� ��˾��Υ������Ϣ��¶���ֶ�Խ��Խ��������ʹ���ǽ��йع�����¶�IJ������� �����γ� ���ĵ� �� 2,Ҳ���� ��ȷ����Ϣ�İٷ�֮����ʵ�ԡ�

����

����

�������߽���

����

������һ�����ƹ��Ҽ�ܲ��ŵļල�ƶ�

����

����1. ���Ƽ��ְ�ܡ����ҹ�֤���г��ϣ�֤�����Ϊ����Ȩ���ļ���ߣ�����Ҫ��ߵ���ȡ֤������¶�����ʣ��ܹ���ʱ�������⣬���ٴ������⣬�Ӷ���������Ͷ���ߵ���ʧ����ߴ����ľ�ʾ���ã���Σ���֤ȯ�����������ʦ��������֤ȯЭ���һ��ܲ���Ӧ��ǿ��ܡ�

����

����2. ��ǿ���������ʵ����������������ߡ����ڼ�ܲ���֮����û�ܼ�ʱ���ֵķ�����ҵ�����Ϊ������һ��ԭ��ʱ������Ȳ��㡣�����Ա��רҵ���ʺ��ۺ������Լ�ܽ�������ش����á���ˣ�Ӧ����ǿ����רҵ��Ա����������Ա��רҵ�������Ӷ��������Ч�ʡ�

����

����3. �������ȣ���������ܡ�֤���Ӧ���÷�������Ч����г��н��������ҵ����������֤��ᣬ���һ���������������֯ͬ���������ݷ��ɹ涨�����Ķ���ҵ���мල����Σ�֤���Ӧ����“��ƽ������������”��ԭ�����ܵ����ȣ��ù����˽Ⲣ�ܼ�ʱ�����ܡ�

����

�������������Ʒ�����ƶ�

����

����Ŀǰ�ҹ��̷���ȷ�涨��������թ������������Ϊ 5�꣬�������Ϊļ���ʽ�� 1%~5%.�ҹ���ܲ�����ִ�������У�������թ���кͲ�����ٵ���Ϊû�и��������Ĵ�����������������˹�������涨���Թ�˾�������ʵ�ԣ����й�˾����Ҫ��������븺��һ��֤���������������Υ�����֮������֤ȯ��թ�ﱻ������ߴ� 25 ���ͽ�̣����ڷ���֤ȯ��թ��ĸ��˷�����߿ɴ� 500 ����Ԫ����˾������߿ɴ� 2500 ����Ԫ������Υ����ע����ʦ���Է�����д� 10�����¼�����ھ�����������“���̾���”��ֵ�òο�����ġ�������ȫ���ɷ�����ҵ����ƶȡ�������ҵ���������Ʒ�������Ӧ���÷�չ�ķ�����ƶȣ������з����������¿�ѭ�����DZ�֤�����Ϣ��¶����������Ҫ��ʩ���ڻ������Ӧ�����������ƻ�Ʒ��棬�Ӷ�Լ����ҵ��Ϊ�������ݷ��棬����ҵ���н��͡�����Ϊ�����Ϣ��¶����һ�����õĻ�����

����

�����ο����ף�

����

����[1]�����ҡ��� ҵ�����Ϣ������������ģʽ�뷽���о�[M].���Ż�Ƴ����磬2008.

����[2]������ �й�˾�����Ϣ��¶Υ�����״�����Բ�[D].������ѧ��2005.

����[3]��档�� �й�˾�����Ϣ��¶Υ�涯��ʵ֤�о�[J].�����۲죬2009��36����

����[4]��־������ �����й�˾��Ϣ��¶Υ��Ķ����г���Ӧ��Ԥ���о�[D].���Ŵ�ѧ��2007.

����[5]���������� ������֤��ѧ���о�������[J].����뾭���о���2011��06����