1 引言

无论是实务界还是理论界都认为,资金缺乏是中小企业创立和发展的一个重大瓶颈( EVCA,1993)[1].为此,大量的风险投资机构应运而生,并为这些企业提供了一种新型的融资渠道。但是,也有学者发现这些风险投资在企业创业初期阶段的作用有限( Mason,Harrison,1995)[2].主要有三个原因: 一是这些风险投资机构将更多的资金投在企业发展后期阶段,特别是用来进行股权交易( Murray,1995; Murray,Lott,1995)[3,4]; 二是风险投资机构追求“短期获利”而将资金后移,导致企业融资缺口进一步放大( BVCA,1996)[5];三是风险投资活动呈现出明显的区域聚集特征( Martin,1989; Mason,Harrison,1991)[6,7],这在一定程度上说明风险投资机构对目标企业越来越“挑剔”.因此,一些学者认为非正式投资( infor-mal investment) ,即由那些与企业没有任何亲缘关系的商业天使( business angels) 提供资金的方式,可能 是 企 业 发 展 初 期 相 对 理 想 的 融 资 方 式( Walker,1989)[8].在过去的二十多年中,天使投资随着欧美经济的增长和科技创业企业的爆炸式成立而得以迅猛发展。

上世纪 90 年代以来,美国、英国、德国、苏格投资的重要性并开展了学术研究。但是,对于这些国家来说,还面临着一个问题,就是天使投资市场是一个“隐形”的市场( Wetzel,1994)[9] ,要想获得天使投资的市场数据十分困难,这导致了开展学术研究过程中的局限性。这种市场特征还对天使投资实务的基础工作造成影响,那些有资金需求的创业家无法及时寻找到这些天使,而商业天使也因缺乏信息而无法获得投资机会。为了克服非正式投资者的隐形障碍以及企业寻找天使的高搜索成本等相关问题,欧美一些发达国家开始涌现 了“商 业 天 使 网 络 ( Business angel net-works) ”---主要是为非正式投资者和企业家提供一个沟通渠道,帮助投融资双方更好地获取信息、谈判以及达成投融资意向( Mason,Harrison,1997)[10],大量的学者也开始转向研究这种天使投资网络的特征及其对天使投资市场的影响。

在中国,天使投资伴随互联网和高科技企业的发展在二十世纪末开始兴起。近几年,越来越多的企业家、创业者以及专业人士都纷纷加入到天使投资这一领域,并且伴随着规范化和制度化投资的发展,天使投资机构化趋势也在加快,这些机构组建自己的投资团队,深入天使投资市场,进行广泛的探索和实践。另一方面,对于中国庞大的富人群体来说,他们的投资渠道过于集中,在天使投资市场的参与度不高。《中国高净值人群消费需求白皮书( 2012) 》调查了北京、上海、广州等29 个城市的高净值人群 ( 600 万以上) ,其中有60% 的人群投资房地产,有 46% 和 41% 的人群投资股票和固定收益,仅有 13% 和 5% 的人投向私募股权基金和非上市公司。可见,至少在资金层面,中国具有进一步发展天使投资的潜力。在配套服务方面,天使投资协会、俱乐部、基金等各类组织与机构陆续成立; 在政府扶持方面,一些地方政府也出台了相关政策,如江苏省政府《关于鼓励和引导天使投资支持科技型中小企业发展的意见( 2012) 》,成都高新区设立了创业天使投资基金( 2012) ,宁波设立 5 亿规模的政策性天使投资引导基金( 2012) ,武汉市科技创业天使投资基金暨种子基金正式启动( 2013) ,这些配套服务和新的指导办法对天使投资市场的作用和影响尚难定论。从这些情况可以看出,我国天使投资市场的潜力还未被充分挖掘,政策环境还有待进一步优化。中国经济发展进入转型时期,天使投资对缓解中小企业早期融资困难乃至促进宏观经济发展都发挥更为重要的作用。从这一层面来看,更是需要大力发展天使投资来促进中小企业和新兴产业发展,因此本文的研究具有积极的实践价值和现实意义。

目前有关中国背景的天使投资研究比较少见。早期的文献仅仅是一些简单描述( Liu,Chen,2007)[11],近期的文献给出了一些有关天使投资特征的调研数据( Li,et al,2013)[12]及天使投资决策行为分析( Ding et al,2014,2015)[13,14].与国外相比,中国本土的天使投资学术研究还处于初级阶段,国内很少有学者对中国天使投资市场进行系统性研究。在中国知网,以“天使投资”作为标题关键词进行检索,学术论文不到 300 篇,其中发表在核心期刊的论文则更少。这些文献以定性分析和规范研究为主,缺乏丰富的定量研究,本文不仅通过大规模调研获取了宝贵的一手资料,还深入分析了中国天使投资市场的发展特征,给出“平民化”、“组织化”、“机构化”及“与孵化器、股权众筹模式的深度融合化”等趋势性结论,为将来的研究奠定了良好的基础,具有重要的理论意义和较大的学术贡献。

2 研究方法

2. 1 概念界定

西方经典的定义有两种: 一是 3F 定义法,创业者首笔外部融资主要来源于家人( Family) 、朋友( Friend) 和傻瓜( Fool) ,这个非亲非故的傻瓜就是“天使”; 二是非正式 VC,与 VC 类似,但是投得更早、金额更小并且是个人投资。回顾过去的文献,我们也发现: 研究目的和视角不一样导致天使投资概念不一致,出现了同义替换的不同术语“商业天使( Business Angel) ”、“非正式 VC( Infor-mal Venture Capital) ”、“私人投资者 ( Private In-vestor) ”.因此,研究中国背景的天使投资市场不能盲目套用西方定义,更不能脱离本土实践。从中国实际情况来看,中国“天使投资”的界定更加强调早期投资的“行为视角”,行为主体包括个人和机构,在本土的媒体报道、官方文件及一些学术文章中还出现了“天使投资基金”这一名词。基于此,本文采用广义和狭义两种定义方法,将广义的天使投资界定为“一切从事早期企业首轮外部投资,以期获取利润的股权投资行为”,投资主体包括个人和机构; 而狭义的天使投资主体则仅仅是个人( 刘曼红、王佳妮,2015)[15].本文用“天使投资人”和“天使投资机构”来区别两类投资主体。

2. 2 方法与数据

本文的研究方法主要是定性描述与定量分析相结合。从抽样渠道来看,基于前人研究及亲身调研体验,笔者发现: “滚雪球”和“目标人群”两种方法更为有效,通过网络检索、朋友推荐、参加天使投资的社交活动等渠道识别并且直接联系到天使投资人及天使投资机构的高级管理人员,对其进行调查来获取一手数据。关于研究资料和数据来源,主要有三方面: 一是公开信息,包括天使投资领域的专业书籍、数据库、网站等; 二是市场调查,笔者于 2013 年 4 月至 2014 年 8 月期间,在北京、上海、苏州、宁波、成都、武汉、广州、深圳、香港等九大城市进行调研,向天使投资人及天使投资机构发放问卷及进行一对一面访,最终回收 70份问卷,访谈记录稿 80 多份; 三是私密信息,通过参加一些天使投资交流活动,搜集一些零散的非公开信息作为补充论据。

3 中国天使投资发展趋势

3. 1 天使投资的发展历程

北京民营科技实业家协会2007 年7 月的《中关村科技园区天使投资发展环境研究报告》中指出,“中国最早的天使投资起源于 1986 年开始实施的‘863 计划’和 1988 年开始实施的‘火炬计划',这是两个由政府主导的投资于种子期的天使投资计划”.这样看来,中国最早的天使投资是由政府推动的。这是中国天使投资的特色之一( 刘曼红,2009)[16].2000 年之后,互联网、信息技术等高科技领域的发展,带动了全球的创业和早期投资热潮。一些在欧美发达地区学习和工作的“海归”回国创业并开始在国内尝试“天使投资”,帮助更多的年轻人创业,同时也带动了本土科技领域的成功企业家从事天使投资,他们利用个人的资金、行业经验、人脉资源帮助初创企业。

2006 - 2009 年间,天使投资的规模在逐步壮大,形成了以“成功的企业家”与“行业经验丰富的精英人士”为主的天使投资人格局,除此之外,还涌现了一些机构开始关注早期投资。一方面,更多本土的天使投资人开始尝试建立天使投资机构,另一方面传统的风险投资与私募股权投资机构试图回归寻找早期项目,纷纷成立专门的天使投资基金。2012 年以来,天使投资在中国发展迅猛,越来越多的个人和机构开始从事天使投资,市场中还涌现出各种天使投资人聚集的组织及网络平台。总体来看,如果从天使投资行为来看,中国天使投资最早起源于政府对中小企业的支持,随后是天使投资人的出现,近几年越来越多的天使投资机构以及各类天使投资组织的诞生。

3. 2 天使投资的发展现状

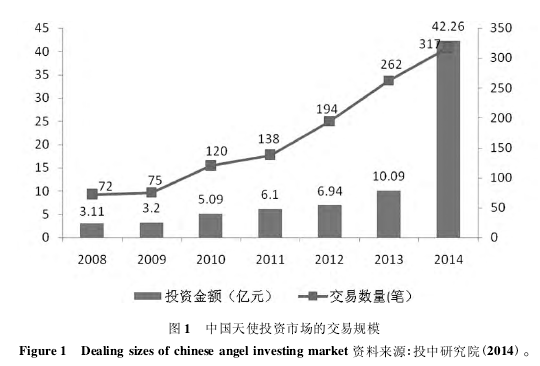

( 1) 天使投资的总体规模 2012 年之后,中国天使投资市场进入快速增长阶段。从天使投资人较为分散且非常隐蔽,很难完全识别。如果以天使投资组织会员和网络平台认证投资者为身份界定,目前中国的天使投资人已经超过 1000 人。其中,中关村活跃的天使占一半; 2008 - 2014 年募集完成的天使投资基金达 110 支; 全国各地的天使投资协会、俱乐部、联盟等专业组织已经超过50 家。在投资规模方面,采集天使投资人数据非常困难,因此也无法准确估计市场上全部天使投资规模。根据投中研究院不完全统计,最近两年,国内天使投资市场发展迅猛,投资交易数量和资金额度均保持增长态势; 2014 年披露的天使投资交易案例 317 起,总投资金额 42. 26 亿元,投资数量和规模远超过 2013 年水平( 见图 1) .由于天使投资的交易活动比较敏感、私密,不易对外披露,而现有能够搜集到的信息也大都来自天使投资机构交易数据。因此,中国天使投资的实际规模应远远高于统计数据。

( 2) 天使投资的区域差异 在美国,天使投资虽然不像风险投资那样集中在某些地区,但也绝不是均匀分布的。而不同区域之间天使投资活跃程度的差异性与该地区的产业基础、富裕水平、总的经济形势、该地区大学的数量、在该地区经营的企业家的数量以及当地管理人才的数量等指标有关( Shane,2009)[17].与美国类似,中国天使投资在主体特征、投资方向等方面也有明显的区域差异。作为中国的“硅谷”,北京中关村的天使投资领跑全国,天使投资人及天使投资机构较为集中,天使投资人的规模占到全国人数的六成①,大部分是成功企业家与企业高管,媒体曝光率高,在业内形成了一定的影响力和知名度。

通过访谈调研,本文发现: 与北京中关村地区相比,华东、华南及中部地区天使投资市场呈现出一些不一样的特征: 第一,与北京“集聚性”特征不同,大部分地区的天使投资人及天使投资机构都较为分散; 第二,北京地区大量的个人天使多为全职投资人,但广州和深圳的天使投资人多为“兼职型”,他们本身从事实业领域的工作,同时又兼职参与天使投资; 第三,在投资风格和行业偏好上,典型的天使投资人通常持股比例不高,偏好投资以技术、媒体和通信为主体的新兴产业( Technology,Media,Telecom ,TMT) ,而以宁波为代表的浙江天使更喜欢控股,偏好在传统产业升级中寻找投资机会,香港地区的天使投资人较为“谨慎”,评估创业企业的标准较为严格,很少投资种子期的创业企业; 第四,天使投资群体大多出现在北京、上海、深圳等金融业相对发达的地区,以武汉、成都为代表的中西部地区,尽管本土的个人天使投资刚刚起步,但政府支持十分突出,在当地发起了一些天使投资引导基金。