本篇论文目录导航:

【题目】无抵押无担保P2P网络贷款的信用风险研析

【第一章】我国P2P网贷模式的信用问题研究绪论

【第二章】我国P2P网络贷款现状、模式及信用分析

【第三章】P2P网络贷款信用风险度量

【4.1 - 4.2】拍拍贷信用风险要素挖掘及处理技术

【4.3 - 4.4】拍拍贷信用风险模型构建

【第五章】英美P2P行业发展与监督经验借鉴

【总结/参考文献】中国P2P网络贷款信用管理研究总结与参考文献

四、P2P 网络贷款信用风险实证研究--以拍拍贷为例

(一)拍拍贷网络贷款平台业务介绍

我国 P2P 网络贷款的业务模式可以分为无抵押无担保的纯线上模式、无抵押有担保的线上线下结合模式、有抵押有担保的以线下为主的模式。在线下模式和线上线下结合模式下,P2P 网络贷款平台所承担的职责不仅包括借贷双方的信息中介,还负有替资金出借方审核借款者资质、提供信用担保、代为垫付等职责。其所面临的信用风险以及信用风险来源均与纯线上的无抵押无担保模式不同。本文对 P2P 网络贷款信用风险的研究集中在以拍拍贷和 Prosper 为代表的无抵押无担保模式下的P2P 网络贷款公司。

拍拍贷是目前国内无抵押无担保模式的代表,其经营较为规范,网络贷款黑名单信息容易获取,其贷款流程如下:

首先,资金需求者要在拍拍贷网站注册一个账号,并通过实名认证来提高自身的信用等级。这些认证包括身份认证、视频认证、学历认证、手机认证和网上银行充值认证。

其次,网站会根据借款者相关认证完整度打出一个基础分数,在基础分数的基础上,结合借款者提供的工作证明、人民银行征信报告、房产证明、婚姻证明、银行流水等资料对借款者进行评级,级别分为 AA、A、B、C、D、E、HR 七个等级。

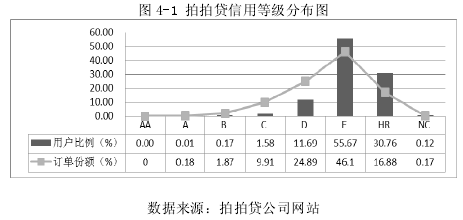

拍拍贷网站会在借款者初始信用评级的基础上,根据借款者的借款成功次数对其信用等级评定实时更新。因此,为了提高自身的信用额度,许多借款者通过申请“非提现安全标”和“应收款安全标”来提高其信用等级。表 4-1 和图 4-1 展示了拍拍贷平台各借款者的信用等级及占总体用户的比例。

再次,借款者在网站发布借款信息,并将这一借款行为称之为“标”,借款信息主要包括借款者的目的、借款额度、利率、借款期限、还款方式。拍拍贷网站规定借款者的最高借款上限为 20 万元,并针对七个等级设定了不同的借款上限标准。

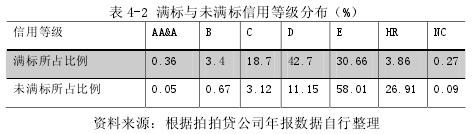

最后,资金出借方根据网站所发布的借款信息进行“投标”,结合借款者所提供的借款信息、网站评级、借款利率和借款额度决定自己所投资的份额。在网站设定的一定期限内,如果借款者的借款需求得到了100%的满足,称之为“满标”,一份 P2P 网络贷款协议达成。在既定期满后,如果借款者的借款需求没有得到 100%的满足,则称之为“流标”,这种情况下,借款者需要重新发起借款。借款者的信用等级在一定程度上决定了标的是否可以“满标”,如下表所示①

在取得借款后,借款者需要按照事先约定的还款方式进行还款。这也是 P2P 网络贷款信用风险集中爆发的时期。

(二)信用风险要素挖掘及处理技术

本文首先从拍拍贷网站所公布的年度黑名单提取长期拖欠借款者信息,其次对黑名单所显示的信息按照多元回归模型所需因素进行提炼和整理,将其作为分析借款者信用风险的样本数据。

1.信用风险要素挖掘

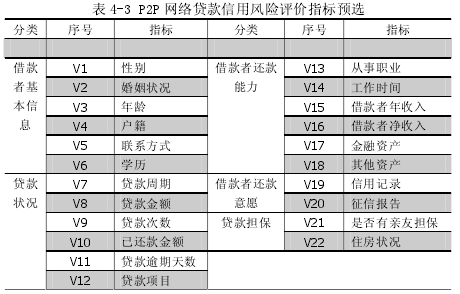

由于 P2P 网络贷款业务没有现成的信用征信体系,许多 P2P 网络贷款公司采用公布长期贷款黑名单的方式对逾期贷款进行公示。这一方面起到了警示长期拖欠贷款者,敦促其还款的作用,另一方面也形成了借款者的特殊信用记录。拍拍贷 P2P 网络贷款公司就对逾期 30 天以上的借款者黑名单进行公布,公布的信息包括借款的总金额、已还款金额、未还款金额,以及借款者的姓名、性别、联系方式、学历、职业、贷款目的、身份证件等信息。这些信息涵盖了借款者基本信息、贷款状况、借款者还款能力、借款者还款意愿、贷款担保等方面。

由于网站所公布的黑名单信息并不能全部应用于信用风险要素的挖掘,因此要在获取黑名单的基础上对其进行处理,将明显与信用风险要素无关的信息剔除,并将相似信息合并。在获取一定数量的有效样本后,分析样本字段间的相关性,确定出最能代表借款者信用风险的关键因素。

2.处理技术概述与数据修正

本文主要采用抽样分析法,按照拍拍贷网站所公布的 2010 年至 2012年网络贷款黑名单中各提取 30 个有效样本,运用字段相关性关联规则和统计规则,选取代表性的字段作为拟回归模型的解释变量。

根据各指标所代表的含义,将指标分为基本信息、贷款状况、借款者还款能力、借款者还款意愿、贷款的担保情况几类,并将各定性指标量化处理,对样本字段进行缩减。例如,由于原始样本数据中,样本字段数量过多,不适用于统计分析方法,因此将还款金额、应还款、已还款、未还款等变量用借款金额、是否还款来表示。